Katzen-Ratgeber mit Versicherungsfokus

Wenn aus dem Kitten eine Katze wird: Pubertät, Rolligkeit, Kastration – und die richtigen Absicherungsentscheidungen

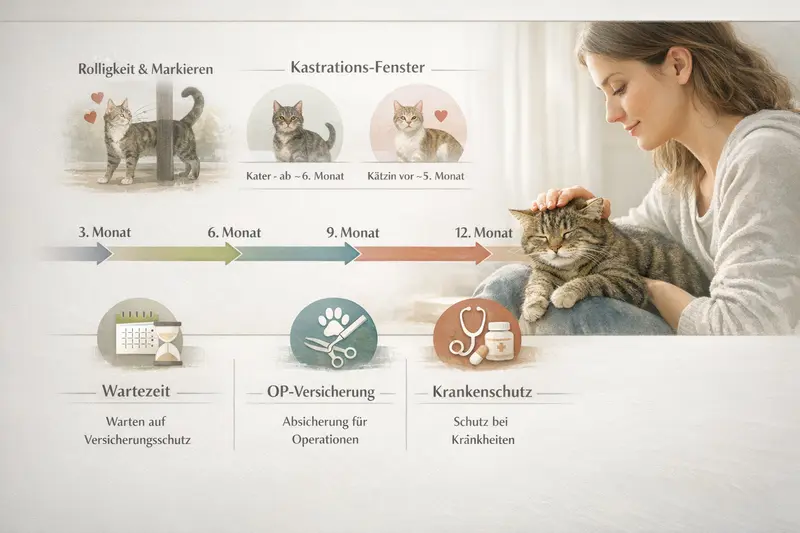

Die Monate zwischen 3 und 12 sind oft der Wendepunkt: mehr Revierverhalten, mehr Konflikte, mehr Tierarzttermine. Wer jetzt Vorsorge und Versicherungsschutz sauber aufsetzt, reduziert Stress und Kostenrisiken.

Was in der Katzen-Pubertät passiert – und warum das versicherungsrelevant ist

Mit dem Übergang zur Geschlechtsreife verändern sich Verhalten, Aktivität und Risikoprofil. Für Tierhalter ist das weniger „eine Phase“, sondern oft der Moment, in dem aus Routine plötzlich echte Kosten- und Entscheidungsfragen werden.

In der Pubertät werden viele Katzen selbstständiger, testen Grenzen und reagieren sensibler auf Veränderungen. Häufige Themen sind Unruhe, nächtliches Miauen, stärkeres Revierverhalten oder Konflikte mit anderen Tieren im Haushalt.

Versicherungsrelevant wird diese Zeit, weil sich das Risiko für Verletzungen und akute Behandlungen erhöht: Rangeleien, Bisswunden, Abszesse, Lahmheiten oder Infekte treten in dieser Lebensphase nicht selten erstmals auf.

Gleichzeitig stehen planbare Maßnahmen an: Impf- und Vorsorgetermine, Parasitenmanagement und – je nach Lebensumständen – die Kastration. Wer diese Bausteine früh strukturiert, kann medizinische Entscheidungen ruhiger treffen und finanzielle Überraschungen reduzieren.

Typische Signale in der Pubertät (ohne Alarmismus)

- mehr Aktivität, stärkerer Bewegungsdrang

- Markieren oder intensiveres Kratzen

- Unruhe, Lautäußerungen, veränderte Schlafzeiten

- Konflikte mit Artgenossen (auch im Haushalt)

- häufigeres „Draußen-Interesse“ bei Freigang

Sinnvoller Zeitpunkt für einen Versicherungs-Check

Gerade bei jungen Katzen entscheiden Wartezeiten und Leistungsdetails darüber, ob ein späterer Eingriff oder eine akute Behandlung abgesichert ist. Ein früher Vergleich schafft Klarheit.

Leistungen vergleichenRolligkeit, Markieren, Revier: typische Auslöser für Tierarztkosten

Wenn Hormone und Revierverhalten zunehmen, steigt das Risiko für Situationen, die schnell tierärztlich werden – besonders bei Freigang oder Kontakt zu fremden Katzen.

Rolligkeit kann mit Unruhe, verstärkter Lautäußerung und dem Drang nach draußen einhergehen. Bei Katern fällt häufig Markieren auf. Beides ist nicht nur ein Verhaltensthema, sondern kann indirekt zu Verletzungen oder Erkrankungen führen – etwa durch Revierkämpfe, Bissverletzungen oder Stress-bedingte Probleme.

Bisswunden sind tückisch: Von außen wirken sie klein, können aber zu Abszessen führen, die eine Behandlung, Schmerzmanagement und manchmal auch einen Eingriff erfordern. Dazu kommen mögliche Folgeuntersuchungen und Medikamente.

Auch unabhängig von Kämpfen entstehen in dieser Phase häufiger Tierarztkosten durch Magen-Darm-Probleme, Infekte oder kleinere Unfälle – schlicht weil junge Katzen aktiver sind und Grenzen austesten.

Kosten-Treiber, die in der Praxis oft unterschätzt werden

- Wundversorgung, Abszessbehandlung, Drainage und Nachkontrollen

- Diagnostik (z. B. Blutbild, Ultraschall oder Röntgen bei Lahmheit)

- Medikamente, Schmerzmittel, Verbandswechsel

- Notdienst-Zuschläge bei akuten Vorfällen außerhalb der Sprechzeiten

OP-Schutz reicht – oder besser Vollschutz?

Wenn das Risiko eher bei Verletzungen und Eingriffen liegt, kann ein OP-Tarif passen. Wenn auch Diagnostik, Medikamente und Erkrankungen abgesichert sein sollen, ist eine Krankenversicherung oft die ruhigere Lösung.

Optionen prüfenKastration planen: Zeitfenster, Ablauf, Kosten und Nachsorge

Die Kastration ist für viele Halter ein planbarer Schritt. Entscheidend sind Timing, Gesundheitscheck, Nachsorge – und die Frage, wie gut der gewählte Tarif genau diesen Eingriff abbildet.

Der geeignete Zeitpunkt hängt von Entwicklung, Haltung (Wohnung/Freigang) und tierärztlicher Einschätzung ab. Bei Freigang wird häufig früher geplant, um Ausreißen, ungewollte Trächtigkeit und Revierkämpfe zu reduzieren. Wichtig ist: Es gibt kein „One-size-fits-all“ – sinnvoll ist ein konkreter Plan mit Tierarztpraxis.

Kosten entstehen nicht nur durch den Eingriff selbst. Häufig kommen Voruntersuchung, Narkosemanagement, Schmerzmittel, ggf. Schutzkragen/Body sowie Nachkontrollen hinzu. Je nach Verlauf können zusätzliche Leistungen nötig werden.

Für die Versicherung zählt, ob und wie der Tarif Kastration abdeckt: Manche Tarife leisten nur bei medizinischer Notwendigkeit, andere über Vorsorgebudgets oder definierte Pauschalen. Auch Wartezeiten können entscheidend sein, wenn der Eingriff zeitnah geplant ist.

Praktische Checkliste vor der Kastration

- Terminplanung mit Blick auf Wartezeiten im Tarif

- Vorab klären: Wird Kastration als Vorsorgeleistung, medizinisch notwendig oder gar nicht erstattet?

- Narkose- und Schmerzmanagement besprechen (inkl. Nachsorge)

- Freigang-Management für die Heilungsphase (Sicherheit, Ruhe, Kontrolle)

- Rechnungsposten verstehen: OP, Narkose, Medikamente, Nachkontrollen

| Checkpunkt | Warum wichtig | Worauf im Tarif achten |

|---|---|---|

| Wartezeit | Planbare Eingriffe können in die Wartezeit fallen | Beginn des Schutzes, Sonderregeln für OP vs. Krankheit |

| Leistungsart Kastration | Nicht jeder Tarif erstattet Kastration automatisch | Vorsorgebudget, medizinische Indikation, Ausschlüsse |

| OP-Umfang | Nebenleistungen machen einen Teil der Kosten aus | Narkose, Medikamente, Nachkontrollen, Verbandsmaterial |

| Erstattung & Selbstbeteiligung | Bestimmt die tatsächliche Eigenlast | Erstattungssatz, jährliche Limits, SB pro Rechnung/Jahr |

Planbarer Eingriff, planbare Kosten – mit dem passenden Tarif

Wer Kastration und Nachsorge sauber abgedeckt wissen möchte, sollte Leistungsdetails vor dem Abschluss prüfen: Wartezeit, Vorsorgeanteile und OP-Nebenleistungen machen den Unterschied.

Tarife zur Kastration vergleichenVersicherungslogik verstehen: OP-Schutz vs. Krankenversicherung

Die wichtigste Weiche ist nicht der Preis, sondern die Frage: Soll nur das große OP-Risiko abgesichert werden – oder auch Diagnostik, Medikamente und Behandlungen ohne OP?

Ein OP-Schutz konzentriert sich auf Operationen inklusive Narkose und häufig auch unmittelbarer OP-Nebenleistungen. Das kann sinnvoll sein, wenn das Hauptziel ist, teure Eingriffe abzufedern – etwa nach Unfällen oder bei akuten OP-Indikationen.

Eine Krankenversicherung (Vollschutz) umfasst in der Regel zusätzlich ambulante und stationäre Behandlungen, Diagnostik und Medikamente. In der Pubertätsphase ist das relevant, weil viele Kosten nicht zwingend „OP“ sind: Abszessbehandlung, Infekte, Magen-Darm, Hautprobleme oder Abklärungen bei Lahmheit.

Entscheidend ist, wie der Tarif im Detail formuliert ist: Erstattungssätze, Selbstbeteiligung, Jahreslimits, Wartezeiten sowie die Frage, ob Vorsorgebausteine (z. B. Impfungen oder Prophylaxe-Budgets) enthalten sind.

Schnelle Orientierung: Welche Absicherung deckt typischerweise was ab?

- OP-Schutz: Fokus auf Operationen, oft günstiger – aber weniger Schutz bei Diagnostik/Medikamenten ohne OP

- Krankenversicherung: breiter Schutz inkl. Diagnostik und Behandlungen – meist höherer Beitrag, dafür weniger Eigenrisiko im Alltag

- Vorsorge-Budgets: können planbare Kosten abfedern, sind aber häufig begrenzt und tarifabhängig

Nicht nur „ob“, sondern „wie“ versichert wird

Zwei Tarife können ähnlich wirken und trotzdem sehr unterschiedlich leisten. Ein strukturierter Vergleich macht Leistungslücken sichtbar – bevor es darauf ankommt.

Leistungsdetails prüfenTarifvergleich in der Praxis: Worauf es bei jungen Katzen ankommt

Junge Katzen sind oft gut versicherbar – und genau deshalb lohnt sich ein genauer Blick auf Bedingungen. Kleine Unterschiede entscheiden später über Erstattung oder Eigenanteil.

Beiträge hängen unter anderem von Alter, Leistungsumfang, Selbstbeteiligung und Erstattungssatz ab. Für die Entscheidung ist wichtig, die Kostenperspektive realistisch zu betrachten: Einzelne Behandlungen können überschaubar sein – mehrere Termine, Diagnostik und Medikamente summieren sich jedoch schnell.

Wartezeiten sind ein zentraler Punkt, wenn Kastration oder andere Maßnahmen zeitnah geplant sind. Ebenso wichtig: Wie wird abgerechnet (pro Rechnung, pro Jahr), gibt es Limits, und wie werden Notfälle oder stationäre Aufenthalte behandelt?

Auch Vorsorge ist mehr als „nice to have“: Regelmäßige Checks, Impfungen und Parasitenprophylaxe stabilisieren Gesundheit und Budget. Ob und wie das im Tarif enthalten ist, variiert deutlich.

Vergleichskriterien, die wirklich entscheiden

- Wartezeiten (getrennt nach Krankheit/OP möglich)

- Erstattungssatz und mögliche Höchstgrenzen

- Selbstbeteiligung (pro Jahr oder pro Rechnung)

- Umfang bei Diagnostik und Medikamenten

- Stationäre Leistungen und Notdienst-Szenarien

- Vorsorgeleistungen (Budget, Umfang, Bedingungen)

- Ausschlüsse und Einschränkungen (z. B. bei bestimmten Eingriffen)

| Profil | Typische Situation | Häufig passende Richtung |

|---|---|---|

| Kostenfokus | Beitrag soll niedrig bleiben, OP-Risiko soll abgefedert werden | OP-Schutz mit klaren OP-Nebenleistungen |

| Alltags-Sicherheit | Auch Diagnostik/Medikamente sollen planbarer werden | Krankenversicherung mit breitem Leistungsumfang |

| Freigang & Revier | Höheres Risiko für Verletzungen, Abszesse, Notfälle | Vollschutz oder starker OP-Schutz + gute Diagnostikregelungen |

| Planbare Kastration | Eingriff steht zeitnah an | Tarif mit passenden Kastrations-/Vorsorgeregeln und Wartezeit-Check |

Beitrag verstehen, Leistung prüfen, Entscheidung treffen

Ein guter Tarif fühlt sich nicht „maximal“ an, sondern passend: zur Katze, zum Alltag und zum Budget. Der Vergleich zeigt, wo Preisunterschiede herkommen.

Tarife jetzt vergleichenEntscheidungshilfe: Welche Absicherung passt zu welcher Katze?

Die beste Entscheidung ist die, die im Ernstfall Ruhe bringt: medizinisch sinnvoll handeln können, ohne dass die Kostenfrage dominiert.

Für Wohnungskatzen ohne besondere Risiken kann ein solider OP-Schutz bereits ein gutes Sicherheitsnetz sein – vorausgesetzt, die OP-Leistungen sind sauber definiert und Nebenleistungen nicht zu eng gefasst.

Bei Freigang, Mehrkatzenhaushalt oder starkem Revierverhalten steigt die Wahrscheinlichkeit für Verletzungen und Folgebehandlungen. Hier wirkt eine Krankenversicherung oft wie ein stabileres Gesamtpaket, weil sie auch Diagnostik und Medikamente abdeckt.

Wenn Kastration ansteht, lohnt sich ein Blick auf die konkrete Erstattungslogik. Nicht jeder Tarif behandelt Kastration gleich – und Wartezeiten können den Zeitplan beeinflussen. Eine kurze Prüfung vor Abschluss verhindert spätere Enttäuschungen.

3 Fragen, die die Entscheidung vereinfachen

- Welche Risiken sind realistisch: Freigang, Revierkämpfe, Ausreißen, Mehrkatzenhaushalt?

- Soll nur das OP-Risiko abgesichert werden – oder auch Diagnostik, Medikamente und Behandlungen ohne OP?

- Wie wichtig ist Planbarkeit bei Vorsorge und Kastration (Budget, Wartezeit, Bedingungen)?

Jetzt die passende Absicherung für die Pubertätsphase finden

Mit wenigen Angaben lassen sich Tarife nach Leistungsumfang, Kostenlogik und Wartezeiten sortieren – passend zur jungen Katze und den nächsten Monaten.

Zum TarifvergleichHäufige Fragen

Ab wann beginnt die Pubertät bei Katzen – und warum ist das für den Versicherungsschutz relevant?

Die Umstellung zur Geschlechtsreife passiert häufig im ersten Lebensjahr. In dieser Zeit steigen Aktivität und Revierverhalten, wodurch Verletzungen, Infekte oder Abklärungen häufiger werden können. Gleichzeitig stehen planbare Maßnahmen wie Vorsorge und oft eine Kastration an – beides sollte mit Wartezeiten und Leistungsumfang des Tarifs zusammenpassen.

Übernimmt eine Versicherung die Kosten für eine Kastration?

Das hängt vom Tarif ab. Manche Tarife erstatten Kastration nur bei medizinischer Notwendigkeit, andere über ein Vorsorgebudget oder definierte Leistungen. Vor Abschluss sollten Bedingungen, Limits und Wartezeiten geprüft werden, damit der geplante Eingriff nicht außerhalb des Schutzes liegt.

Reicht ein OP-Schutz für junge Katzen aus?

Ein OP-Schutz kann sinnvoll sein, wenn vor allem teure Eingriffe abgesichert werden sollen. In der Pubertätsphase entstehen Kosten jedoch oft auch ohne OP – etwa durch Diagnostik, Medikamente oder Wundbehandlungen. Wer diese Risiken ebenfalls abdecken möchte, ist häufig mit einer Krankenversicherung breiter aufgestellt.

Welche Tarifdetails werden bei Katzen in der Pubertät oft übersehen?

Typisch sind Wartezeiten, Einschränkungen bei Vorsorgeleistungen, die genaue Definition von OP-Nebenleistungen sowie Selbstbeteiligung und Jahreslimits. Auch die Erstattung von Diagnostik und Medikamenten entscheidet im Alltag häufig stärker als der reine OP-Teil.

Wie lassen sich Tierarztkosten in dieser Phase besser planbar machen?

Hilfreich ist eine Kombination aus Vorsorgeplan (Impfungen, Parasitenmanagement, Gesundheitscheck) und einem Tarif, der zum Risikoprofil passt. Wer Freigang oder erhöhtes Verletzungsrisiko hat, profitiert oft von breiterer Absicherung. Bei planbarer Kastration sollte der Tarif die Leistung klar regeln und die Wartezeit berücksichtigen.

Pubertät ist Übergang – Versicherungsschutz sollte mitwachsen

Jetzt Leistungen, Wartezeiten und Kostenlogik vergleichen und eine Absicherung wählen, die zu Freigang, Verhalten und den nächsten Tierarztterminen passt.