Sommer-Risiken absichern

Wenn Hitze zur Behandlung wird: So schützen Katzenhalter Tier und Budget

Vorsorge senkt das Risiko – aber nicht jede Situation ist planbar. Wer Tierarztkosten und Tarifleistungen versteht, trifft im Ernstfall ruhigere Entscheidungen.

8–10 Min.

Katzenversicherung

2026-04-14

Das Wichtigste auf einen Blick

- Hitze kann bei Katzen schnell zu Kreislaufproblemen, Dehydrierung oder Folgebehandlungen führen – besonders in schlecht belüfteten Wohnungen.

- Tierarztkosten entstehen nicht nur durch Notfälle, sondern auch durch Diagnostik, Infusionen, Medikamente und Nachkontrollen.

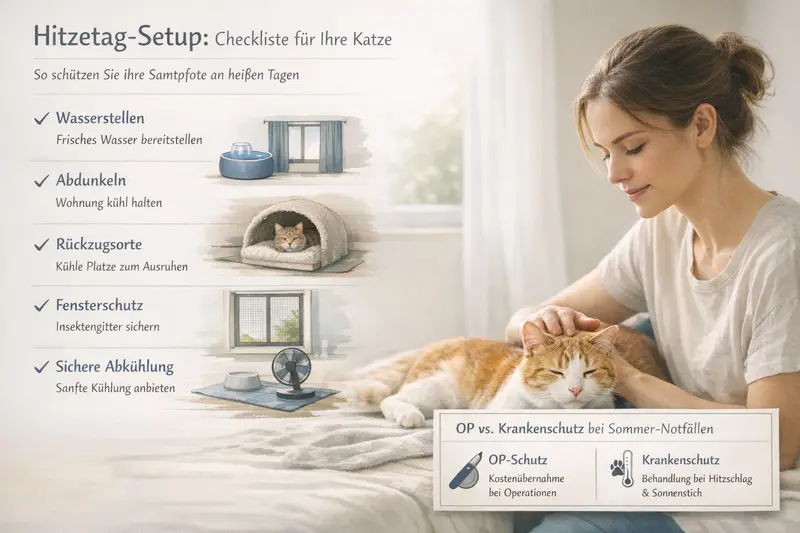

- OP-Schutz hilft bei operationspflichtigen Fällen – Krankenschutz deckt typischerweise zusätzlich ambulante und stationäre Behandlungen ab (je nach Tarif).

- Tarife unterscheiden sich oft bei Selbstbeteiligung, Erstattungssätzen, Wartezeiten, Leistungsgrenzen und dem Umgang mit Vorerkrankungen.

- Eine Hitzetag-Checkliste reduziert Risiken – ersetzt aber keine finanzielle Absicherung für unvorhersehbare Behandlungen.

Warum Hitze für Katzen ein echtes Gesundheitsrisiko ist

Katzen wirken oft gelassen – und zeigen Stress oder Schmerzen eher spät. Gerade an heißen Tagen kann das trügerisch sein: Flüssigkeitsmangel und Überhitzung entwickeln sich schleichend, bis eine Behandlung nötig wird.

Katzen regulieren ihre Körpertemperatur anders als Menschen. Sie schwitzen kaum und sind darauf angewiesen, über Atmung, Verhalten (Rückzug, weniger Aktivität) und geeignete Liegeplätze abzukühlen. Wird es zu warm oder steht zu wenig Wasser bereit, steigt das Risiko für Dehydrierung und Kreislaufprobleme.

Besonders kritisch sind Situationen, in denen Wärme „steht“: Dachgeschoss, schlecht abgedunkelte Räume, fehlende Luftzirkulation oder direkte Sonneneinstrahlung auf Lieblingsplätze. Auch Transportboxen, Winterfell-Reste im Frühjahr oder Stress (z. B. durch Umzug, Besucher, Geräusche) können die Belastung erhöhen.

Wichtig: Nicht jeder Hitzetag endet beim Tierarzt. Aber wenn Symptome auftreten, zählt Zeit – und dann wird aus Vorsorge schnell eine Kostenfrage.

Warnzeichen, die ernst genommen werden sollten

- Auffällig schnelle oder angestrengte Atmung

- Starkes Hecheln (bei Katzen ungewöhnlich, außer in Stresssituationen)

- Teilnahmslosigkeit, Schwäche, wackeliger Gang

- Erbrechen, Durchfall oder Futterverweigerung

- Sehr trockene Schleimhäute, wenig Urin, „eingefallene“ Augen

- Unruhe, Verstecken, plötzliches Meiden von Lieblingsplätzen

Typische Sommer-Behandlungen: Was beim Tierarzt passieren kann

Bei Hitzeproblemen geht es selten nur um „ein Medikament“. Häufig entstehen Kosten durch Abklärung, Stabilisierung und Kontrolle – je nach Zustand ambulant oder stationär.

In der Praxis steht zunächst die Einschätzung des Allgemeinzustands im Vordergrund: Kreislauf, Atmung, Temperatur, Hydration. Danach folgt oft Diagnostik, um Ursachen und Schweregrad einzuordnen – zum Beispiel Blutwerte, um Dehydrierung, Entzündungen oder Organbelastungen zu erkennen.

Bei deutlicher Austrocknung oder Kreislaufschwäche sind Infusionen ein typischer Baustein. Je nach Verlauf kommen Medikamente gegen Übelkeit, Schmerzen oder Entzündungen hinzu. In schwereren Fällen kann eine stationäre Überwachung sinnvoll sein, um Flüssigkeitshaushalt und Vitalwerte engmaschig zu kontrollieren.

Sommer-Notfälle sind nicht nur „Hitze“. Auch Folgeprobleme wie Magen-Darm-Beschwerden, Kreislaufkollaps oder Unfälle (z. B. Sturz, Panikreaktion) können in heißen Phasen häufiger auftreten – und damit auch OP- oder stationäre Kosten auslösen.

Behandlungen, die je nach Fall anfallen können

- Allgemeinuntersuchung und Vitalparameter-Check

- Blutuntersuchung zur Beurteilung von Hydration und Organwerten

- Infusionstherapie (ambulant oder stationär)

- Medikamente (z. B. gegen Übelkeit, Schmerzen, Entzündung)

- Bildgebung/weitere Diagnostik bei unklaren Symptomen

- Nachkontrolle und Verlaufskontrollen

Kosten realistisch einordnen: Von Diagnostik bis Nachsorge

Viele Tierhalter rechnen bei Hitze an „eine kurze Behandlung“. In der Praxis entstehen Kosten oft in mehreren Schritten – und genau diese Schritte unterscheiden OP- und Krankenschutz besonders deutlich.

Tierarztkosten setzen sich häufig aus Untersuchung, Diagnostik, Behandlung und Nachsorge zusammen. Gerade bei Kreislauf- oder Dehydrierungsproblemen sind Laborwerte und Infusionen typische Kostentreiber. Kommt eine stationäre Überwachung hinzu, steigen die Gesamtkosten spürbar.

Zusätzlich relevant: Notdienstzeiten, wiederholte Kontrollen und Medikamente für mehrere Tage. Auch wenn keine Operation nötig ist, kann die Gesamtsumme durch Diagnostik und Stabilisierung deutlich höher ausfallen als erwartet.

Für die Absicherung ist deshalb weniger die Frage „Wie wahrscheinlich ist ein Notfall?“ entscheidend, sondern: „Wie gut lässt sich die finanzielle Belastung tragen, wenn mehrere Bausteine zusammenkommen?“

Kostenhebel, die Tierhalter oft unterschätzen

- Labor/Diagnostik statt reiner Symptombehandlung

- Infusionen und Überwachung über mehrere Stunden oder Tage

- Notdienst/Behandlung außerhalb regulärer Zeiten

- Mehrere Nachkontrollen bis zur Stabilisierung

- Medikamente und Spezialfutter im Anschluss

Kostenlogik verstehen: Welche Bausteine typischerweise zusammenkommen

| Baustein | Wofür er steht | Warum er versicherungsrelevant ist |

|---|---|---|

| Untersuchung | Erstcheck, Vitalwerte, Einschätzung | Grundlage für jede weitere Maßnahme; fällt fast immer an |

| Diagnostik | Labor, ggf. weitere Abklärung | Kann schnell teurer werden als erwartet; oft Kernleistung im Krankenschutz |

| Akutbehandlung | Infusionen, Medikamente, Stabilisierung | Häufig nicht OP-bezogen; wichtig für ambulante/stationäre Abdeckung |

| Stationär | Überwachung, Flüssigkeitshaushalt, Verlauf | Kann Kosten deutlich erhöhen; Tarifdetails entscheiden |

| Nachsorge | Kontrollen, Folgemedikation | Mehrere Termine möglich; relevant für Erstattung und Limits |

Versicherungslogik verstehen: OP-Schutz vs. Krankenschutz

Sommer-Notfälle sind häufig behandlungsintensiv, aber nicht zwingend operationspflichtig. Genau hier liegt der zentrale Unterschied zwischen OP-Versicherung und Krankenversicherung für Katzen.

Ein OP-Schutz ist auf operative Eingriffe ausgerichtet. Er kann sinnvoll sein, wenn das Hauptziel ist, hohe OP-Kosten abzufedern. Bei vielen hitzebedingten Problemen stehen jedoch Diagnostik, Infusionen, Medikamente und Überwachung im Vordergrund – also Leistungen, die eher in den Bereich eines umfassenderen Krankenschutzes fallen.

Eine Katzen-Krankenversicherung (je nach Tarif) umfasst typischerweise zusätzlich ambulante und stationäre Behandlungen. Das kann gerade dann relevant sein, wenn nicht eine einzelne große Rechnung droht, sondern mehrere kleinere bis mittlere Posten zusammenkommen.

Wichtig für die Entscheidung: Nicht jeder Tarif deckt alles gleich ab. Leistungsgrenzen, Selbstbeteiligung, Wartezeiten und der Umgang mit Vorerkrankungen bestimmen, wie „alltagstauglich“ der Schutz im Ernstfall ist.

Schnelle Orientierung: Welche Fragen die Tarifwahl klären sollte

- Soll nur das OP-Risiko abgesichert werden – oder auch Diagnostik und Behandlungen ohne OP?

- Wie hoch darf die Selbstbeteiligung sein, ohne dass Behandlungen aufgeschoben werden?

- Gibt es jährliche Leistungsgrenzen oder Begrenzungen einzelner Leistungsarten?

- Wie werden Notfälle, stationäre Aufenthalte und Nachsorge behandelt?

- Wie wirkt sich das Alter der Katze und der Gesundheitsstatus auf Beitrag und Annahme aus?

Tarifcheck: Worauf es bei Katzen im Sommer besonders ankommt

Guter Schutz zeigt sich nicht im Werbeversprechen, sondern in den Details. Für Sommer-Risiken sind vor allem Leistungen rund um Diagnostik, Akutbehandlung und stationäre Betreuung entscheidend.

Tarife unterscheiden sich häufig in der Frage, welche Behandlungen außerhalb einer OP erstattungsfähig sind. Für hitzebedingte Beschwerden ist das zentral, weil die Behandlung oft aus Untersuchung, Labor, Infusionen und Medikamenten besteht.

Ebenso wichtig: Wie flexibel ist der Tarif bei wiederholten Terminen? Wenn Nachkontrollen oder Folgemedikation nötig werden, sollte der Schutz nicht an engen Limits oder ungünstigen Selbstbeteiligungsregeln scheitern.

Auch organisatorische Punkte zählen: Wartezeiten, Ausschlüsse, Regelungen zu Vorerkrankungen und die Frage, ob stationäre Aufenthalte in ausreichendem Umfang abgedeckt sind.

Checkliste für den Leistungsabgleich (praxisnah)

- Ambulante Leistungen: Untersuchung, Diagnostik, Medikamente, Infusionen

- Stationäre Leistungen: Überwachung, Flüssigkeitstherapie, Unterbringung

- Notfall-Szenarien: Behandlung außerhalb regulärer Zeiten (je nach Tariflogik)

- Selbstbeteiligung: pro Rechnung oder pro Jahr – und in welcher Höhe

- Leistungsgrenzen: jährlich oder je Leistungsart (z. B. Diagnostik/Stationär)

- Wartezeiten und Beginn des Schutzes

- Vorerkrankungen: Annahme, Ausschlüsse, Einschränkungen

Tarifmerkmale, die bei Sommer-Notfällen den Unterschied machen

| Tarifmerkmal | Warum es zählt | Worauf beim Vergleich achten |

|---|---|---|

| Ambulante Erstattung | Viele Hitze-Fälle sind nicht OP-pflichtig | Sind Diagnostik, Infusionen und Medikamente eingeschlossen? |

| Stationäre Abdeckung | Überwachung kann medizinisch sinnvoll sein | Gibt es Limits oder Einschränkungen bei Dauer/Umfang? |

| Selbstbeteiligung | Beeinflusst, ob Behandlungen „gefühlt teuer“ werden | Höhe, Berechnungslogik und Planbarkeit prüfen |

| Leistungsgrenzen | Begrenzen die Erstattung im Jahr oder pro Leistung | Transparenz und realistische Höhe für das eigene Sicherheitsbedürfnis |

| Wartezeiten | Schutz greift nicht immer sofort | Rechtzeitig vor dem Sommer abschließen/prüfen |

| Vorerkrankungen | Können Leistungen ausschließen oder Beiträge beeinflussen | Gesundheitsstatus ehrlich einordnen und Bedingungen lesen |

Vorsorge-Checkliste für Hitzetage (inkl. Wohnungs-Setup)

Vorsorge ist die erste Schutzschicht: Sie reduziert Risiken und hilft, Warnzeichen früher zu erkennen. Gleichzeitig bleibt ein Restrisiko – und genau dafür ist Versicherungsschutz gedacht.

An heißen Tagen zählt ein verlässliches Setup: mehrere Wasserstellen, kühle Rückzugsorte und ein abgedunkelter Raum. Katzen wählen ihre Plätze selbst – je mehr Optionen vorhanden sind, desto besser.

Sicherheit gehört dazu: Fenster und Balkone sollten so gesichert sein, dass keine Stürze passieren. Ventilatoren sind nicht automatisch hilfreich, wenn sie die Katze stressen oder Zugluft erzeugen. Besser sind ruhige, schattige Bereiche und eine konstante Wasserversorgung.

Wenn die Katze auffällig hechelt, apathisch wirkt oder nicht mehr trinkt, sollte nicht abgewartet werden. Frühzeitige Abklärung ist oft günstiger und medizinisch sinnvoller als eine spätere Notfallbehandlung.

Hitzetag-Setup: praktisch umsetzbar

- Mehrere Wasserstellen in der Wohnung verteilen (nicht nur neben dem Futter)

- Räume abdunkeln, direkte Sonne von Liegeplätzen fernhalten

- Kühle Rückzugsorte anbieten (z. B. Kühlmatte, Fliesenbereich, schattige Ecke)

- Fenster/Balkon sichern, Kippfenster-Risiken vermeiden

- Aktivität in die kühleren Tageszeiten verlagern, Stress reduzieren

- Fress- und Trinkverhalten beobachten; bei Auffälligkeiten früh handeln

Entscheidungshilfe: Welcher Schutz passt zu welcher Lebenssituation?

Die richtige Absicherung ist selten „maximal“ oder „minimal“, sondern passend. Entscheidend sind Risikotoleranz, Budget und die Frage, ob eher OP-Spitzen oder laufende Behandlungen abgesichert werden sollen.

Ein OP-Schutz kann passend sein, wenn vor allem das große Einzelrisiko abgefedert werden soll und laufende Behandlungen aus eigener Tasche tragbar sind. Wer dagegen auch Diagnostik, Medikamente, Infusionen oder stationäre Aufenthalte absichern möchte, sollte Krankenschutz-Tarife genauer prüfen.

Bei älteren Katzen oder Tieren mit Vorgeschichte sind Tarifbedingungen besonders wichtig: Annahmekriterien, mögliche Ausschlüsse und die Höhe der Selbstbeteiligung beeinflussen, wie gut der Schutz im Alltag funktioniert.

Ein sinnvoller Abschluss entsteht, wenn die erwartbare Eigenleistung klar ist: Welche Summe pro Jahr ist ohne Stress tragbar – und ab welchem Betrag soll die Versicherung übernehmen?

So entsteht Entscheidungssicherheit in 3 Schritten

- Kostenrahmen festlegen: Welche Eigenbeteiligung ist realistisch, ohne Behandlungen zu verschieben?

- Leistungsbedarf definieren: OP-Spitzenrisiko oder zusätzlich ambulant/stationär?

- Tarife nach Details vergleichen: Limits, Wartezeiten, Vorerkrankungen, Selbstbeteiligung

Häufige Fragen

Reicht eine OP-Versicherung bei hitzebedingten Problemen aus?

Oft nicht. Viele Hitze-Fälle erfordern Diagnostik, Infusionen, Medikamente oder stationäre Überwachung – also Leistungen, die je nach Tarif eher im Krankenschutz abgedeckt sind. OP-Schutz hilft vor allem, wenn tatsächlich operiert werden muss.

Welche Tierarztkosten entstehen bei Dehydrierung oder Kreislaufproblemen typischerweise?

Häufig fallen Untersuchung, Laborwerte, Infusionen und Medikamente an. Je nach Zustand kommen stationäre Überwachung und Nachkontrollen hinzu. Die Gesamtkosten ergeben sich meist aus mehreren Bausteinen statt aus einer einzelnen Maßnahme.

Worauf sollte beim Tarifvergleich für den Sommer besonders geachtet werden?

Wichtig sind ambulante Leistungen (Diagnostik, Infusionen, Medikamente), stationäre Abdeckung, Selbstbeteiligung, Leistungsgrenzen sowie Wartezeiten. Zusätzlich sollten Regelungen zu Vorerkrankungen und Ausschlüssen klar verständlich sein.

Ab wann ist es bei Hitze sinnvoll, mit der Katze zum Tierarzt zu gehen?

Wenn die Katze auffällig hechelt, sehr schlapp wirkt, nicht trinkt, wiederholt erbricht oder sich deutlich anders verhält als sonst, sollte zeitnah abgeklärt werden. Frühes Handeln kann medizinisch und finanziell günstiger sein als eine spätere Notfallsituation.

Wie lässt sich Vorsorge sinnvoll mit Versicherungsschutz kombinieren?

Vorsorge reduziert die Wahrscheinlichkeit von Problemen (Wasserstellen, Abdunkeln, kühle Rückzugsorte, Fensterschutz). Versicherungsschutz ergänzt das, indem er finanzielle Belastungen abfedert, wenn trotz guter Vorbereitung Diagnostik oder Behandlung nötig wird.

Sommerfest absichern: Leistungen prüfen, bevor es dringend wird

Wer OP- und Krankenschutz sauber unterscheidet und Tarifdetails vergleicht, schützt die Katze – und behält die Kosten im Griff, wenn Behandlung oder Überwachung nötig werden.