Gesundheit absichern

Wenn Anfälle auftreten: Epilepsie bei Katzen finanziell und medizinisch richtig managen

Von der ersten Abklärung bis zur Dauertherapie: Welche Untersuchungen typisch sind, wann es ein Notfall ist – und worauf es bei der Absicherung wirklich ankommt.

Das Wichtigste auf einen Blick

- Ein einzelner Anfall ist immer ein Abklärungsgrund – wiederholte Anfälle können schnell zum Notfall werden.

- Diagnostik kann von Basischecks bis zu Bildgebung reichen; die Kosten schwanken stark je nach Umfang und Klinik.

- Bei chronischem Verlauf entstehen laufende Ausgaben: Medikamente, Kontrollen, Blutwerte, ggf. Dosisanpassungen.

- Versicherungsschutz hängt oft an Details: Wartezeiten, Selbstbeteiligung, Erstattungssätze, Ausschlüsse und Umgang mit Vorerkrankungen.

- Ein Tarifvergleich lohnt sich besonders, wenn planbare Vorsorge und unplanbare Notfälle gleichermaßen abgedeckt sein sollen.

Anfälle bei Katzen: Einordnung ohne Panik, aber mit Plan

Anfälle wirken dramatisch – für die Katze und für alle, die zusehen. Entscheidend ist, die Situation medizinisch ernst zu nehmen und gleichzeitig strukturiert vorzugehen: beobachten, dokumentieren, abklären lassen und die finanzielle Seite mitdenken.

Nicht jeder Anfall bedeutet automatisch eine dauerhafte Erkrankung. Trotzdem gilt: Jede Episode sollte tierärztlich eingeordnet werden, besonders wenn sie wiederkehrt oder ungewöhnlich verläuft.

Für die weitere Abklärung ist eine gute Beschreibung oft genauso wertvoll wie ein Befund: Zeitpunkt, Dauer, Bewegungsmuster, Bewusstseinslage, Auslöser, Erholungsphase. Wenn möglich, hilft ein kurzes Video.

Für Tierhalter entsteht häufig ein doppelter Druck: Sorge um die Gesundheit und Unsicherheit über die Kosten. Genau hier kann eine passende Absicherung Stabilität geben – vorausgesetzt, die Tarifdetails passen zur Situation.

Was Tierhalter direkt festhalten sollten

- Dauer des Anfalls (Stoppuhr nutzen, wenn möglich)

- Anzahl der Anfälle innerhalb von 24 Stunden

- Erholungsphase danach (orientiert, unruhig, erschöpft)

- Auffälligkeiten davor (Unruhe, Verstecken, ungewöhnliche Geräusche)

- Medikamente, Futterwechsel, mögliche Giftquellen im Haushalt

Sinnvoller nächster Schritt

Wenn bereits Anfälle aufgetreten sind: Tarife gezielt nach Diagnostik- und Notfallleistungen prüfen – und klären, wie der Tarif mit Vorerkrankungen umgeht.

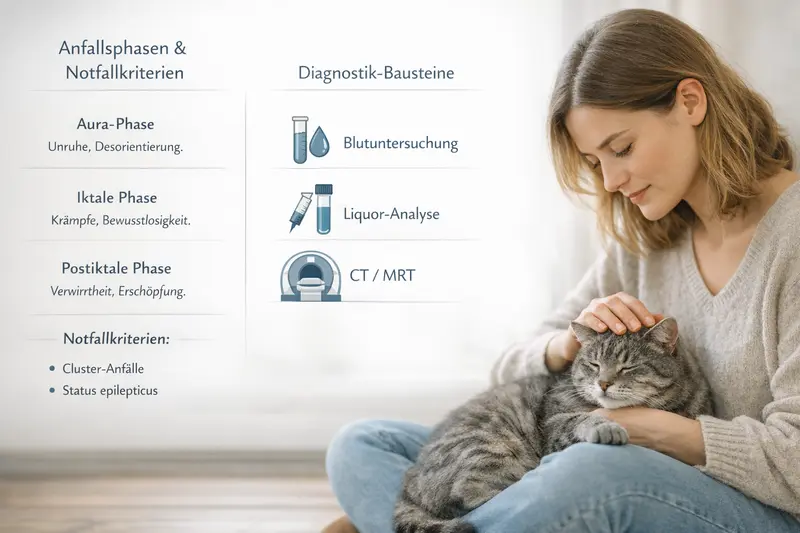

Notfallkriterien: Wann sofort in die Praxis oder Klinik?

Bei Anfällen zählt die richtige Einschätzung. Manche Situationen lassen sich nach kurzer Stabilisierung zeitnah abklären – andere erfordern sofortige Hilfe, weil Kreislauf, Temperatur oder Gehirnstoffwechsel gefährdet sein können.

Als Notfall gelten vor allem lange Anfälle, Anfallsserien oder eine deutlich gestörte Erholung. In solchen Fällen ist die Schwelle zur Klinik bewusst niedrig zu halten – auch wenn die Kostenfrage im Moment belastet.

Finanziell sind Notfälle oft der Punkt, an dem eine Versicherung den größten Unterschied macht: Notdienst, Intensivüberwachung, Infusionen und Akutmedikation können schnell zu hohen Rechnungen führen.

Typische Notfall-Signale

- Anfall dauert mehrere Minuten oder wirkt „nicht enden wollend“

- Mehrere Anfälle in kurzer Zeit (Anfallsserie/Cluster)

- Bewusstsein kommt nicht normal zurück oder die Katze bleibt stark desorientiert

- Atemprobleme, starke Überhitzung, Verletzungen durch Sturz/Anprall

- Erster Anfall bei sehr jungem oder älterem Tier – immer zeitnah abklären

Sicher handeln bis zur tierärztlichen Hilfe

- Umgebung sichern: Sturzgefahr reduzieren, Abstand zu Treppen/Kanten

- Nicht festhalten, nichts ins Maul geben

- Zeit messen und Verlauf notieren

- Nach dem Anfall ruhig halten, Reize reduzieren, Transport vorbereiten

| Situation | Empfehlung | Warum das wichtig ist |

|---|---|---|

| Ein kurzer Anfall, danach schnelle Erholung | Zeitnah Termin zur Abklärung | Ursachen klären, Rückfallrisiko einschätzen, Basisdiagnostik starten |

| Mehrere Anfälle innerhalb von 24 Stunden | Sofort Notdienst/Klinik | Erhöhtes Risiko für Entgleisungen und Folgeschäden |

| Sehr langer Anfall oder keine klare Erholung | Sofort Notdienst/Klinik | Akuttherapie und Überwachung können lebenswichtig sein |

Notfallkosten mitdenken – ohne in der Situation rechnen zu müssen

Wer Notdienst- und Klinikleistungen im Tarif sauber abgedeckt hat, kann im Ernstfall schneller entscheiden – ohne finanzielle Blockade.

Diagnostik & typische Behandlungsschritte: Was häufig gemacht wird

Die Abklärung folgt meist einem Stufenplan: erst häufige und behandelbare Ursachen ausschließen, dann – je nach Befund und Verlauf – weiterführende Diagnostik. Das Ziel ist nicht „maximal untersuchen“, sondern sinnvoll und risikobasiert vorgehen.

Am Anfang stehen Anamnese, klinische Untersuchung und Basislabor. Je nach Verdacht können zusätzliche Tests sinnvoll sein. Bei wiederkehrenden oder schweren Verläufen kommt häufig Bildgebung in Betracht.

Parallel wird entschieden, ob eine Akutbehandlung nötig ist und ob eine Dauertherapie gestartet werden sollte. Bei chronischen Verläufen gehören Verlaufskontrollen und Blutspiegel-/Organwertkontrollen oft dazu.

Für die Versicherung ist relevant, welche Leistungen als Diagnostik, Behandlung, Medikamente, stationäre Versorgung oder Notdienst abgerechnet werden – denn Tarife unterscheiden hier teils deutlich.

Typische Bausteine der Abklärung

- Allgemeine Untersuchung und neurologische Einschätzung

- Blutuntersuchungen (z. B. Organwerte, Elektrolyte, Entzündungsparameter)

- Urinuntersuchung je nach Fragestellung

- Bildgebung je nach Verlauf/ Verdacht (z. B. CT/MRT)

- Weitere Tests nach klinischer Lage (z. B. Liquoruntersuchung)

Was bei der Therapie häufig dazugehört

- Akutmedikation bei Notfällen und Anfallsserien

- Dauertherapie mit regelmäßiger Dosisanpassung

- Kontrolltermine und Laborchecks zur Sicherheit und Wirksamkeit

- Management von Auslösern (Stress, Fütterung, Tagesrhythmus)

Kosten realistisch einschätzen: Einmalige Abklärung vs. laufende Therapie

Bei Anfallsleiden entstehen Kosten nicht nur „einmalig“. Häufig ist es die Kombination aus Diagnostik, Akutereignissen und langfristiger Betreuung, die das Budget belastet – besonders, wenn Klinikleistungen oder Bildgebung nötig werden.

Die Spanne der Tierarztkosten ist groß, weil sie von Verlauf, Dringlichkeit, Untersuchungsumfang und Behandlungsort abhängt. Ein planbarer Praxisbesuch unterscheidet sich deutlich von Notdienst und stationärer Überwachung.

Neben den direkten Behandlungskosten kommen oft wiederkehrende Posten hinzu: Medikamente, Kontrolluntersuchungen, Laborwerte und ggf. zusätzliche Diagnostik bei Veränderungen im Verlauf.

Eine Versicherung kann helfen, diese Unsicherheit zu glätten – wichtig ist dabei, ob der Tarif auch Medikamente, Diagnostik und stationäre Leistungen in ausreichender Höhe und mit passenden Bedingungen übernimmt.

Kostenblöcke, die häufig unterschätzt werden

- Notdienstzuschläge und Behandlung außerhalb regulärer Zeiten

- Stationäre Aufnahme/Überwachung (inkl. Infusionen, Monitoring)

- Bildgebung und Spezialdiagnostik

- Dauerhafte Medikamentenkosten über Jahre

- Regelmäßige Labor- und Kontrolltermine

| Phase | Typische Leistungen | Finanzielles Risiko |

|---|---|---|

| Erste Abklärung | Untersuchung, Basislabor, ggf. weitere Tests | Mittel – abhängig vom Umfang |

| Akuter Notfall | Akutmedikation, Notdienst, ggf. stationär | Hoch – schnell hohe Rechnungen möglich |

| Langzeitmanagement | Medikamente, Kontrollen, Laborwerte | Planbar, aber dauerhaft – summiert sich |

| Verlaufskontrolle/Anpassung | Dosisanpassung, Zusatzdiagnostik bei Veränderungen | Schwankend – je nach Stabilität |

Kosten planbar machen – ohne an der Versorgung zu sparen

Ein Vergleich zeigt schnell, ob Diagnostik, Medikamente und Klinikleistungen im Tarif zusammenpassen – und welche Selbstbeteiligung zum eigenen Budget passt.

Versicherungslogik: Welche Bausteine bei Anfallsleiden zählen

Bei neurologischen Ereignissen entscheidet selten ein einzelnes Leistungsmerkmal. Wichtig ist das Zusammenspiel aus Erstattung, Bedingungen und praktischer Nutzbarkeit im Alltag – besonders bei wiederkehrenden Kosten und möglichen Notfällen.

Zentral ist die Frage, ob der Tarif sowohl Akutereignisse (Notdienst/Klinik) als auch die langfristige Betreuung (Medikamente, Kontrollen, Labor) abdeckt. Ebenso wichtig: Wie wird abgerechnet, welche Grenzen gibt es pro Jahr und wie hoch ist die Eigenbeteiligung?

Ein kritischer Punkt ist der Umgang mit Vorerkrankungen. Wenn bereits Anfälle dokumentiert sind, kann das zu Einschränkungen führen. Umso wichtiger ist eine klare Prüfung der Bedingungen, bevor eine Entscheidung fällt.

Auch Wartezeiten und Leistungsstaffeln können relevant sein: Wer Schutz sucht, sollte wissen, ab wann welche Leistungen tatsächlich greifen.

Tarifmerkmale, die bei Anfällen besonders wichtig sind

- Erstattung für Diagnostik (inkl. Labor und ggf. Bildgebung)

- Notdienst- und Klinikleistungen (inkl. stationärer Aufenthalt)

- Medikamentenerstattung bei Dauertherapie

- Jahreslimit/Leistungsgrenzen und deren Praxisrelevanz

- Selbstbeteiligung: fix oder prozentual – passend zum Budget

- Regeln zu Wartezeiten, Ausschlüssen und Vorerkrankungen

Bedingungen lesen – aber gezielt

Bei neurologischen Themen lohnt ein Blick auf drei Stellen: Notfall/Klinik, Diagnostik (inkl. Bildgebung) und Medikamente. Genau dort unterscheiden sich Tarife am stärksten.

Tarifvergleich: So finden Tierhalter einen passenden Schutz

Ein guter Tarif fühlt sich nicht „maximal“ an, sondern passend: zur Katze, zum Risiko und zum eigenen Budget. Entscheidend ist, welche Szenarien abgesichert werden sollen – vom einmaligen Schreckmoment bis zur langfristigen Therapie.

Für viele Haushalte ist eine klare Priorisierung hilfreich: Soll vor allem das Notfallrisiko abgefedert werden? Oder steht die langfristige Kostenkontrolle im Vordergrund? Idealerweise deckt der Tarif beides ab – mit nachvollziehbaren Grenzen.

Bei Katzen mit unauffälliger Vorgeschichte ist der Einstieg oft einfacher. Wenn bereits Symptome aufgetreten sind, sollte besonders sorgfältig geprüft werden, welche Leistungen eingeschränkt sein könnten.

Eine Entscheidung wird leichter, wenn die wichtigsten Tarifpunkte als Checkliste vorliegen und die erwartbaren Kostenblöcke (Akut vs. laufend) dagegengehalten werden.

Prüf-Checkliste für den Vergleich

- Deckt der Tarif Notdienst, Klinik und stationäre Behandlung ab?

- Sind Diagnostikleistungen (Labor, ggf. Bildgebung) ausreichend enthalten?

- Werden Medikamente dauerhaft erstattet – und unter welchen Bedingungen?

- Wie hoch ist die Selbstbeteiligung und wie wirkt sie bei häufigen Kontrollen?

- Gibt es Jahreslimits oder Untergrenzen, die bei einem Notfall schnell erreicht sind?

- Wie wird mit bereits bekannten Symptomen oder Diagnosen umgegangen?

Vergleich statt Bauchgefühl

Wer Tarife entlang der typischen Kostenblöcke prüft, erkennt schneller, ob der Schutz im Ernstfall wirklich trägt – und ob er im Alltag bezahlbar bleibt.

Alltag & Vorsorge: Stabilität schaffen, Rückfälle reduzieren

Auch wenn nicht jeder Auslöser kontrollierbar ist: Ein ruhiger Alltag, gute Beobachtung und regelmäßige Kontrollen können helfen, Risiken zu senken und Veränderungen früh zu erkennen.

Vorsorge bedeutet hier vor allem: konsequente Medikamentengabe (falls verordnet), planbare Kontrolltermine und ein Umfeld, das Stress reduziert. Das kann die Stabilität verbessern und hilft, Rückfälle schneller einzuordnen.

Finanziell zahlt sich Vorsorge aus, weil sie ungeplante Eskalationen seltener macht. Gleichzeitig bleibt ein Restrisiko – genau dafür ist eine Absicherung gedacht: nicht als Ersatz für Versorgung, sondern als Budgetschutz bei unplanbaren Ereignissen.

Praktische Vorsorge-Bausteine

- Feste Routinen (Fütterung, Ruhezeiten, Medikamentenplan)

- Anfallsprotokoll führen (Datum, Dauer, Besonderheiten)

- Kontrolltermine und Laborchecks einplanen

- Wohnumfeld sicher gestalten (Sturzrisiken minimieren)

- Frühzeitig reagieren, wenn Häufigkeit oder Verlauf sich verändern

Häufige Fragen

Ist ein einzelner Anfall bei der Katze schon Epilepsie?

Nicht zwingend. Ein einzelnes Ereignis kann verschiedene Ursachen haben. Wiederkehrende Anfälle oder typische Muster erhöhen den Verdacht und sollten konsequent abgeklärt werden.

Wann gilt ein Anfall als Notfall?

Wenn der Anfall sehr lange dauert, mehrere Anfälle kurz hintereinander auftreten oder die Katze danach nicht normal zu sich kommt. In diesen Situationen ist eine sofortige Vorstellung im Notdienst oder in der Klinik sinnvoll.

Welche Tierarztkosten sind bei Anfällen typisch?

Die Kosten hängen stark vom Verlauf ab: Basisuntersuchung und Labor können planbar sein, Notdienst und stationäre Behandlung deutlich teurer. Bei chronischem Verlauf kommen laufende Kosten für Medikamente und Kontrollen hinzu.

Zahlt eine Katzenversicherung Diagnostik wie CT/MRT und Laborwerte?

Das ist tarifabhängig. Manche Tarife decken Diagnostik umfassend ab, andere begrenzen bestimmte Leistungen oder knüpfen sie an Bedingungen. Vor Abschluss sollten Diagnostik, Klinikleistungen und Medikamente gezielt geprüft werden.

Was ist bei Vorerkrankungen oder bereits aufgetretenen Anfällen zu beachten?

Bereits dokumentierte Symptome können zu Ausschlüssen, Einschränkungen oder Ablehnung führen. Wichtig ist, die Gesundheitsfragen korrekt zu beantworten und die Bedingungen zum Umgang mit Vorerkrankungen genau zu prüfen.

Sicherheit für Notfälle – und Planbarkeit für die Dauertherapie

Anfälle sind selten „nur ein Termin“. Ein passender Tarif kann Diagnostik, Klinik und Medikamente so abdecken, dass Entscheidungen im Ernstfall leichter fallen und laufende Kosten kalkulierbar bleiben.