Adoption & Absicherung

Wenn die Katze einzieht: Sicherheit für Alltag, Vorsorge und Tierarztkosten

Nach der Adoption zählt ein ruhiger Start – und ein Plan für Behandlungen, OPs und laufende Kosten. So lässt sich der passende Schutz strukturiert auswählen.

Katze

7–9 Min.

2026-04-13

Das Wichtigste auf einen Blick

- Nach der Adoption entstehen oft planbare Kosten (Grundcheck, Impfungen, Parasitenprophylaxe) – und schwer planbare Kosten (akute Erkrankungen, OPs).

- Ob OP-Versicherung oder Krankenversicherung besser passt, hängt vor allem von Budget, Risikobereitschaft und gewünschter Kostendeckung ab.

- Tarife unterscheiden sich stark bei Wartezeiten, Erstattungssätzen, Selbstbeteiligung, Leistungsgrenzen und dem Umgang mit Vorerkrankungen.

- Eine saubere Dokumentation (Tierheim-Unterlagen, Erstuntersuchung, Befunde) erleichtert die Tarifwahl und spätere Leistungsfälle.

In wenigen Schritten OP- und Krankenversicherung vergleichen – passend zu Alter, Gesundheitsstatus und Budget.

Nach der Adoption: Welche Kosten und Risiken realistisch sind

Eine Katze aus dem Tierheim bringt oft eine Vorgeschichte mit – manchmal gut dokumentiert, manchmal nur teilweise. Für Tierhalter zählt vor allem: Welche Ausgaben sind absehbar, welche können plötzlich hoch werden, und wie lässt sich das finanziell abfedern?

Direkt nach dem Einzug stehen häufig planbare Tierarzttermine an: Gesundheitscheck, Impfstatus klären, Parasitenprophylaxe, ggf. Kastration oder Nachkontrollen. Diese Posten sind meist überschaubar, summieren sich aber – besonders, wenn mehrere Termine nötig sind.

Unplanbar sind akute Erkrankungen, Verletzungen oder plötzlich notwendige Diagnostik. Gerade bei Katzen können Bildgebung, Laborwerte, stationäre Betreuung oder eine OP schnell zu hohen Rechnungen führen. Das Risiko ist nicht „wahrscheinlich“, aber finanziell relevant, weil einzelne Ereignisse das Budget stark belasten können.

Wichtig ist die Unterscheidung zwischen laufenden, kleineren Kosten und seltenen, großen Kostenblöcken. Genau hier setzt Versicherungslogik an: Entweder wird vor allem das OP-Risiko abgesichert – oder zusätzlich die breite Palette ambulanter und stationärer Behandlungen.

Typische Kostentreiber (ohne Anspruch auf Vollständigkeit)

- Diagnostik: Blutbild, Urinuntersuchung, Ultraschall, Röntgen

- Akutbehandlung: Infusionen, Medikamente, Notfallversorgung

- Stationäre Betreuung: Überwachung, Schmerztherapie, Nachsorge

- Operationen: Narkose, OP-Leistung, Material, Nachbehandlung

Budget schützen – ohne den Alltag zu verkomplizieren

Wer das Risiko großer Einmalrechnungen abfedern möchte, startet meist mit einem Vergleich von OP- und Krankenversicherung und prüft dann die Tarifdetails.

Vergleich startenVorsorge & Basis-Check: Was in den ersten Wochen sinnvoll ist

Ein strukturierter Start reduziert Gesundheitsrisiken und schafft Klarheit – auch für die spätere Absicherung. Je besser der Gesundheitsstatus dokumentiert ist, desto leichter fällt die passende Tarifentscheidung.

Ein zeitnaher Tierarzt-Check hilft, den Ist-Zustand festzuhalten: Gewicht, Zähne, Haut/Fell, Herz/Lunge, Bewegungsapparat. Bei Bedarf kommen Laborwerte oder weitere Diagnostik hinzu. Das ist nicht nur medizinisch sinnvoll, sondern schafft auch Transparenz über mögliche Baustellen.

Vorsorge ist bei Katzen mehr als Impfen: Parasitenmanagement, Zahngesundheit und eine passende Fütterung beeinflussen langfristig die Kosten. Gleichzeitig gilt: Vorsorge verhindert nicht jede Erkrankung – sie kann aber die Wahrscheinlichkeit teurer Verläufe senken.

Wenn Unterlagen aus dem Tierheim vorliegen (Impfpass, Behandlungsnachweise, Hinweise zu Vorerkrankungen), sollten sie geordnet werden. Bei Versicherungen ist entscheidend, was bereits bekannt oder dokumentiert ist – denn das beeinflusst Annahme, Ausschlüsse oder Zuschläge.

Praktische Startpunkte für die ersten 30 Tage

- Impfstatus prüfen und Impfplan abstimmen

- Parasitenprophylaxe passend zur Haltung (Wohnung/Freigang) festlegen

- Zahncheck einplanen, wenn Auffälligkeiten bestehen

- Unterlagen sammeln: Impfpass, Vorbefunde, Tierheim-Infos, Rechnungen

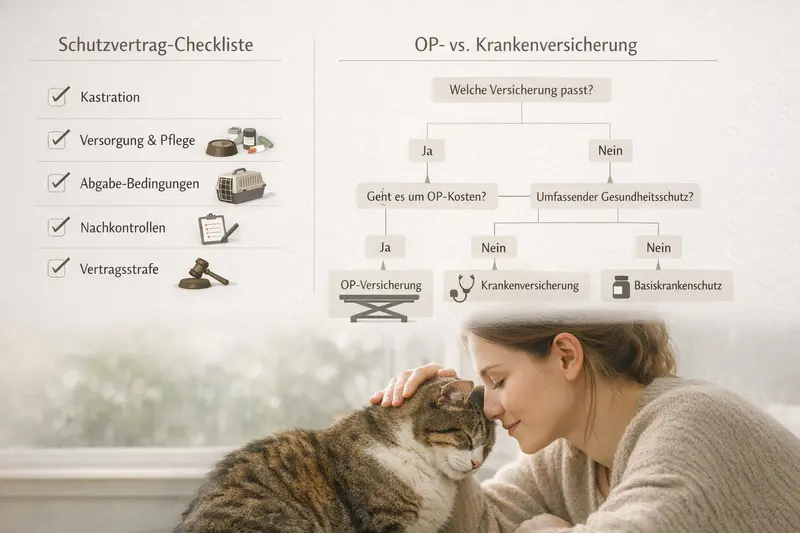

OP- oder Krankenversicherung: Welche Absicherung wofür steht

Beide Versicherungsarten verfolgen unterschiedliche Ziele. Die passende Wahl hängt davon ab, ob vor allem das große OP-Risiko abgesichert werden soll – oder zusätzlich die laufenden Behandlungskosten.

Eine OP-Versicherung konzentriert sich auf Operationen (inklusive Narkose und typischer OP-Nebenleistungen). Sie ist oft der Einstieg, wenn das Hauptziel lautet: Schutz vor hohen Einmalrechnungen bei chirurgischen Eingriffen.

Eine Krankenversicherung deckt – je nach Tarif – zusätzlich ambulante und stationäre Behandlungen ab, häufig inklusive Diagnostik, Medikamente und teils Vorsorgebausteine. Sie ist sinnvoll, wenn neben OPs auch häufigere, kleinere bis mittlere Kosten planbarer werden sollen.

Entscheidend ist nicht nur die Produktkategorie, sondern der konkrete Leistungsumfang: Was gilt als OP? Wie werden Vor- und Nachbehandlungen definiert? Gibt es Begrenzungen pro Jahr, pro Behandlung oder pro Diagnose? Diese Details bestimmen, wie „alltagstauglich“ der Schutz wirklich ist.

Orientierung: Wann welches Modell häufig passt

- OP-Versicherung: Fokus auf große Risiken, meist günstiger, weniger Leistungsbreite

- Krankenversicherung: breiter Schutz, oft höhere Beiträge, mehr Stellschrauben im Tarif

- Kombinationslogik: Nicht „maximal“ wählen, sondern passend zum Budget und zur realistischen Nutzung

Kurzvergleich: OP- vs. Krankenversicherung (typische Unterschiede je nach Tarif)

| Kriterium | OP-Versicherung | Krankenversicherung |

|---|---|---|

| Abgedeckte Leistungen | Operationen inkl. Narkose; teils Vor-/Nachbehandlung | OPs plus ambulante & stationäre Behandlungen (je nach Tarif) |

| Kostenfokus | Große Einmalrechnungen | Große und laufende Kosten |

| Beitrag | Meist niedriger | Meist höher |

| Typische Stolpersteine | Definition „OP“, Begrenzungen, Wartezeiten | Leistungsgrenzen, Selbstbeteiligung, Erstattungssätze, Ausschlüsse |

Schnell entscheiden: OP-Risiko allein – oder breiter Schutz?

Ein Vergleich zeigt, welche Tarife OPs, Diagnostik und Behandlungen wie abbilden – und was das monatlich bedeutet.

OP- und Krankenversicherung vergleichenTarifdetails, die in der Praxis den Unterschied machen

Viele Tarife wirken auf den ersten Blick ähnlich. In der Leistungsprüfung zählen jedoch konkrete Bedingungen: Erstattung, Grenzen, Wartezeiten und der Umgang mit bereits bekannten Befunden.

Erstattungssatz und Abrechnungslogik: Wichtig ist, wie viel vom Rechnungsbetrag übernommen wird und ob es Einschränkungen bei bestimmten Leistungen gibt. Auch eine Selbstbeteiligung kann sinnvoll sein, wenn sie den Beitrag deutlich senkt – sie sollte aber zum Budget passen.

Leistungsgrenzen: Manche Tarife arbeiten mit Jahreslimits, andere mit Limits je Behandlung oder je Diagnose. Für Tierhalter ist entscheidend, ob ein einzelner teurer Fall oder mehrere mittlere Fälle im Jahr realistisch abgedeckt wären.

Wartezeiten und Beginn des Schutzes: Gerade nach einer Adoption ist Timing relevant. Wer erst nach Auftreten von Symptomen abschließt, riskiert, dass genau dieses Thema nicht (oder nur eingeschränkt) versichert ist.

Vorerkrankungen und bekannte Befunde: Bei Tieren aus dem Tierschutz können Informationen lückenhaft sein. Umso wichtiger ist eine ehrliche, saubere Angabe dessen, was bekannt ist. Das schützt vor späteren Diskussionen im Leistungsfall.

Vorsorgebausteine: Manche Tarife unterstützen Vorsorge (z. B. Impfungen oder Prophylaxe) in begrenztem Rahmen. Das ist kein Ersatz für eine solide Behandlungskosten-Absicherung, kann aber die laufenden Ausgaben planbarer machen.

Tarif-Check: Diese Punkte sollten vor Abschluss klar sein

- Wie hoch ist die Erstattung – und gibt es Einschränkungen je Leistungsart?

- Welche Selbstbeteiligung gilt (pro Jahr, pro Rechnung oder pro Behandlung)?

- Gibt es Jahreslimits oder andere Obergrenzen?

- Welche Wartezeiten gelten für Krankheit, OP und besondere Leistungen?

- Wie wird mit bekannten Befunden und Vorerkrankungen umgegangen?

Tarife nicht nur nach Preis auswählen

Ein günstiger Beitrag hilft wenig, wenn Limits, Wartezeiten oder Ausschlüsse genau die relevanten Kosten betreffen. Ein strukturierter Vergleich schafft Entscheidungssicherheit.

Tarifdetails prüfenEntscheidungshilfe: So findet sich der passende Schutz

Die beste Absicherung ist die, die im Alltag genutzt werden kann – ohne das Budget zu überfordern. Mit wenigen Leitfragen lässt sich die Auswahl eingrenzen.

Schritt 1: Budgetrahmen festlegen. Entscheidend ist nicht nur der Monatsbeitrag, sondern auch, ob eine Selbstbeteiligung im Ernstfall problemlos tragbar ist.

Schritt 2: Risikofokus bestimmen. Wer vor allem große OP-Kosten abfedern möchte, priorisiert OP-Leistungen. Wer zusätzlich häufigere Behandlungen planbarer machen will, prüft eine Krankenversicherung mit passender Leistungsbreite.

Schritt 3: Gesundheitsstatus sauber dokumentieren. Unterlagen aus dem Tierheim und der Erstcheck beim Tierarzt helfen, bekannte Befunde korrekt einzuordnen.

Schritt 4: Tarifbedingungen auf Alltagstauglichkeit prüfen: Limits, Wartezeiten, Erstattung, Definitionen von Vor- und Nachbehandlung sowie stationären Leistungen.

Schritt 5: Entscheidung finalisieren – und den Schutz so wählen, dass er langfristig bezahlbar bleibt. Eine Absicherung, die nach kurzer Zeit gekündigt wird, hilft weder finanziell noch organisatorisch.

Leitfragen für die Auswahl

- Welche Rechnungshöhe wäre ohne Versicherung unangenehm oder nicht planbar?

- Soll nur das OP-Risiko abgesichert werden – oder auch Diagnostik und Behandlungen?

- Ist eine Selbstbeteiligung gewünscht, um den Beitrag zu senken?

- Wie wichtig sind Vorsorgeleistungen im Tarif (als Ergänzung, nicht als Kern)?

- Wie schnell soll der Schutz greifen (Wartezeiten berücksichtigen)?

In 3 Minuten zur passenden Vorauswahl

Mit wenigen Angaben lässt sich eingrenzen, welche Tarife zu Budget, Risikofokus und gewünschter Leistungsbreite passen.

Jetzt vergleichenCheckliste für Unterlagen & Start in den Versicherungsschutz

Eine gute Vorbereitung spart Zeit und reduziert Rückfragen. Gleichzeitig entsteht ein klarer Überblick über Gesundheitsstatus, Vorsorge und mögliche Ausschlussrisiken.

Für den Abschluss und spätere Erstattungen ist Ordnung hilfreich: Impfpass, Tierheim-Unterlagen, Befunde und Rechnungen sollten griffbereit sein. Bei Unklarheiten lohnt es sich, vor Abschluss die Tarifbedingungen genau zu lesen und die eigenen Angaben konsistent zu halten.

Auch nach Abschluss gilt: Rechnungen und Befunde zeitnah ablegen. So bleibt nachvollziehbar, welche Leistungen bereits angefallen sind – und wie sich Vorsorge und Behandlungen entwickeln.

Unterlagen, die häufig benötigt werden

- Impfpass und ggf. Chip-/Registrierungsdaten

- Tierheim-Unterlagen (Behandlungsnachweise, Hinweise zu Besonderheiten)

- Erstuntersuchung/Check beim Tierarzt (Befund, ggf. Laborwerte)

- Rechnungen und Behandlungsberichte (für spätere Erstattungen)

- Notizen zu bekannten Auffälligkeiten (z. B. chronische Themen, Allergien, Zahnstatus)

Häufige Fragen

Ab wann lohnt sich eine Versicherung für eine Katze aus dem Tierheim?

Sobald klar ist, dass Tierarztkosten nicht nur „im Rahmen“ bleiben sollen, sondern auch größere Rechnungen finanziell abgefedert werden müssen. Besonders sinnvoll ist eine frühe Entscheidung, weil Wartezeiten und bereits bekannte Befunde die Leistung später beeinflussen können.

Was ist besser: OP-Versicherung oder Krankenversicherung?

Eine OP-Versicherung passt, wenn vor allem teure Operationen abgesichert werden sollen. Eine Krankenversicherung ist breiter und kann zusätzlich Diagnostik, Medikamente sowie ambulante und stationäre Behandlungen abdecken. Die Wahl hängt von Budget, Risikofokus und gewünschter Leistungsbreite ab.

Sind Vorerkrankungen bei adoptierten Katzen ein Problem?

Sie können die Annahme oder den Leistungsumfang beeinflussen. Entscheidend ist, was bereits bekannt und dokumentiert ist. Unterlagen aus dem Tierheim und ein zeitnaher Tierarzt-Check helfen, den Status sauber zu erfassen und korrekt anzugeben.

Welche Tarifpunkte sollte man vor Abschluss besonders prüfen?

Wartezeiten, Erstattungssatz, Selbstbeteiligung, Leistungsgrenzen (z. B. pro Jahr), Definition von OP sowie Vor- und Nachbehandlung und der Umgang mit bekannten Befunden. Diese Punkte bestimmen, wie gut der Tarif im Alltag funktioniert.

Übernimmt eine Versicherung auch Vorsorge wie Impfungen oder Parasitenprophylaxe?

Das hängt vom Tarif ab. Manche Tarife enthalten Vorsorgeleistungen in begrenztem Umfang, andere nicht. Vorsorgebausteine sind meist eine Ergänzung – für die finanzielle Sicherheit sind vor allem die Regelungen zu Behandlungen und OPs entscheidend.

Jetzt passende Absicherung für die adoptierte Katze finden

Tarife unterscheiden sich im Detail – ein Vergleich zeigt schnell, welche Lösung zu Budget, Risikofokus und gewünschter Leistungsbreite passt.