Orientierung für die Umbruchphase

Wenn aus dem Welpen ein Junghund wird: Kosten, Risiken und Absicherung im Blick behalten

Pubertät bedeutet mehr Tempo, mehr Mut – und oft mehr Tierarzttermine. Mit dem passenden Schutz lassen sich finanzielle Überraschungen vermeiden, ohne die Versorgung zu kompromittieren.

Das Wichtigste in 60 Sekunden

- In der Pubertät steigen Unfall- und Behandlungsrisiken: Übermut, neue Reize, mehr Tempo.

- Tierarztkosten entstehen nicht nur durch „große“ Eingriffe, sondern häufig durch Diagnostik, Medikamente und Nachsorge.

- Sinnvoll ist die Kombination aus OP-/Krankenabsicherung (für den Hund) und Haftpflicht (für Schäden an Dritten).

- Tarife unterscheiden sich stark bei Selbstbeteiligung, Erstattungshöhe, Wartezeiten und Leistungsgrenzen.

- Ein früher Tarifcheck kann helfen, Schutz aufzubauen, bevor teure Behandlungen oder Ausschlüsse zum Thema werden.

Warum die Pubertät beim Hund versicherungsrelevant ist

Die Pubertät ist keine „Problemphase“, sondern eine Entwicklungsstufe. Für Tierhalter ist sie vor allem eine Phase mit mehr Unvorhersehbarkeit – und damit mit höherem Kosten- und Haftungsrisiko.

Junghunde testen Grenzen, reagieren impulsiver und sind gleichzeitig körperlich leistungsfähiger. Das erhöht die Wahrscheinlichkeit für Verletzungen (z. B. durch Rennen, Sprünge, Raufen) und für Situationen, in denen Dritte oder fremdes Eigentum betroffen sind.

Parallel verändert sich der Alltag: längere Spaziergänge, mehr Freilauf-Training, neue Umgebungen, Hundeschule, Begegnungen. Je mehr „Leben“ stattfindet, desto mehr Gelegenheiten gibt es für kleine Zwischenfälle – und für Tierarztbesuche, die sich schnell summieren.

Versicherungsschutz ist in dieser Phase weniger eine theoretische Frage, sondern ein Werkzeug für planbare Entscheidungen: Behandlung nach medizinischem Bedarf statt nach Budgetdruck.

Typische Auslöser für Kosten in der Junghund-Zeit

- Unfälle und Verletzungen (Zerrungen, Bissverletzungen, Pfoten-/Krallenprobleme)

- Magen-Darm-Themen (Futterumstellung, Aufnehmen von Ungeeignetem, Infekte)

- Haut/Ohren (Allergieverdacht, Hotspots, Otitis)

- Zahn- und Maulraum (Milchzahnreste, Entzündungen, Fremdkörper)

- Verhaltensbedingte Situationen mit Haftungsfolgen (Anspringen, Leinenruck, Umrennen, Sachschäden)

Schneller Reality-Check

Wer die Pubertät als „mehr Risiko pro Woche“ versteht, kann den Schutz passend dimensionieren – ohne zu überversichern.

Typische Tierarztkosten in der Junghund-Phase: womit realistisch zu rechnen ist

Kosten entstehen selten nur durch eine einzelne große Rechnung. Häufig sind es Diagnostik, Medikamente und Folgetermine, die aus einem „kleinen“ Problem einen spürbaren Betrag machen.

In der Pubertät werden Beschwerden oft erstmals sichtbar oder ernst genommen: wiederkehrende Ohrenentzündungen, Hautprobleme, Magen-Darm-Episoden oder orthopädische Auffälligkeiten nach wildem Spiel. Dazu kommen klassische Unfallrisiken.

Wichtig für die Planung: Viele Rechnungen bestehen aus mehreren Bausteinen – Untersuchung, Labor, Bildgebung, Medikamente, Verbandsmaterial, Nachkontrolle. Je nach Verlauf können daraus schnell mehrere Termine werden.

Wer Vorsorge konsequent nutzt (Impfungen nach Plan, Parasitenprophylaxe, Check-ups), reduziert nicht jedes Risiko – aber oft die Wahrscheinlichkeit, dass aus einem Thema ein langwieriger Verlauf wird.

Kosten-Treiber, die im Tarif später den Unterschied machen

- Diagnostik: Laborwerte, Ultraschall, Röntgen – oft der größte „unsichtbare“ Posten

- Medikamente: wiederkehrend bei Entzündungen, Allergieverdacht oder Magen-Darm

- Nachsorge: Kontrollen, Verbandswechsel, Physiotherapie nach Verletzungen

- Notfallversorgung: außerhalb regulärer Zeiten häufig teurer und schneller entscheidungsrelevant

| Situation | Typische Leistungen | Warum Absicherung relevant sein kann |

|---|---|---|

| Verletzung beim Toben | Untersuchung, Bildgebung, Schmerztherapie, ggf. OP, Nachkontrollen | Ein Ereignis kann Diagnostik + Behandlung + Nachsorge auslösen |

| Magen-Darm-Episode | Untersuchung, Labor, Infusion, Medikamente, Diätfutter-Empfehlung | Mehrere Termine möglich, wenn Symptome wiederkehren |

| Ohren-/Hautentzündung | Abstrich, Medikamente, Kontrolltermine, ggf. Allergieabklärung | Chronische Verläufe sind kostentreibend |

| Fremdkörper/verschluckt | Bildgebung, Endoskopie oder OP, stationäre Überwachung | Hohe Kosten durch Diagnostik und Eingriff |

Planbarkeit statt Bauchgefühl

Ein Tarif, der Diagnostik und Nachsorge sauber abbildet, ist in der Junghund-Zeit oft wertvoller als ein Schutz, der nur den „großen OP-Fall“ im Blick hat.

Welche Versicherungen jetzt zählen: OP, Kranken, Haftpflicht – und was sie abdecken

Für Junghunde sind meist zwei Themen entscheidend: medizinische Kosten beim eigenen Tier und Haftungsrisiken gegenüber Dritten. Beides lässt sich getrennt, aber sinnvoll abgestimmt absichern.

Eine OP-Absicherung konzentriert sich auf chirurgische Eingriffe und die damit verbundenen Kosten. Das kann für Tierhalter attraktiv sein, die vor allem das „große finanzielle Risiko“ abfedern möchten.

Eine Krankenabsicherung geht darüber hinaus und kann – je nach Tarif – auch ambulante Behandlungen, Diagnostik, Medikamente und teils Vorsorgebausteine abdecken. Gerade in der Pubertät, in der viele Themen ambulant starten, ist das ein relevanter Unterschied.

Die Haftpflichtversicherung schützt vor den finanziellen Folgen, wenn der Hund Schäden bei Dritten verursacht. In der Junghund-Phase sind das häufig Sachschäden (z. B. an gemieteten Objekten) oder Personenschäden durch ungestümes Verhalten. Personenschäden können schnell existenzielle Dimensionen erreichen – hier zählt vor allem eine ausreichend hohe Deckungssumme.

Kurzabgrenzung: Wofür welcher Schutz steht

- OP-Schutz: Fokus auf Operationen inkl. Narkose und OP-bezogene Leistungen (tarifabhängig auch Vor-/Nachbehandlung)

- Kranken-Schutz: breiterer Umfang für ambulant + stationär (tarifabhängig inkl. Diagnostik, Medikamente, Therapien)

- Haftpflicht: Schäden, die der Hund anderen zufügt (Personen-, Sach- und Vermögensschäden – je nach Tarifdetails)

Absicherung sinnvoll kombinieren

Medizinische Kosten und Haftungsrisiken sind zwei getrennte Baustellen. Ein Vergleich zeigt, welche Kombination zum Alltag und Budget passt.

Tarif-Check: Diese Leistungsdetails entscheiden im Ernstfall

Viele Tarife wirken auf den ersten Blick ähnlich. In der Praxis entscheiden Details darüber, ob eine Rechnung gut erstattet wird – oder ob Lücken bleiben.

Wichtig ist, nicht nur auf den Monatsbeitrag zu schauen. Entscheidend ist das Zusammenspiel aus Erstattung, Selbstbeteiligung, Leistungsgrenzen und den Regeln rund um Diagnostik, Vor- und Nachbehandlung.

Gerade bei Junghunden lohnt ein Blick auf Leistungen, die häufig vorkommen: Bildgebung, Medikamente, wiederkehrende Behandlungen und – bei Haftpflicht – Schäden in gemieteten Räumen oder durch ungestümes Verhalten.

Auch Wartezeiten und der Umgang mit bereits bestehenden oder früh erkannten Beschwerden sind relevant. Je früher der Schutz sauber steht, desto weniger Konfliktpotenzial entsteht später bei der Leistungsprüfung.

Checkliste für den Vergleich (medizinisch)

- Erstattungssatz und Abrechnungslogik (wie viel wird tatsächlich übernommen?)

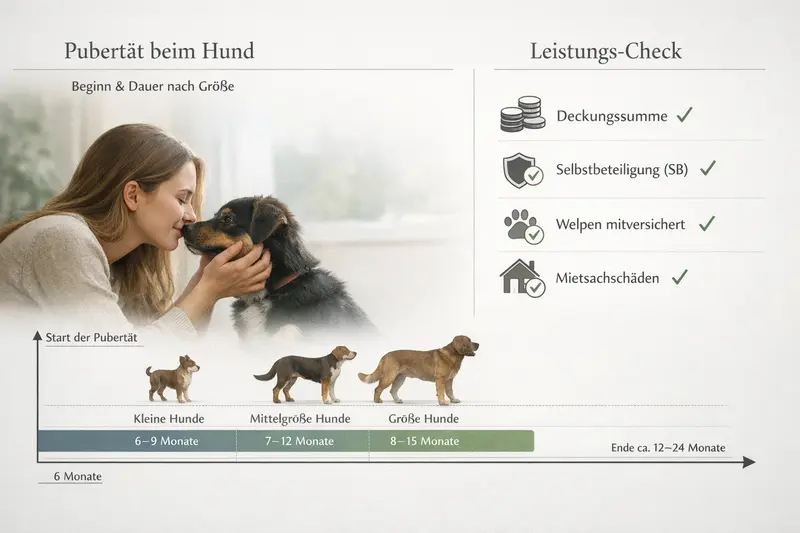

- Selbstbeteiligung: fix, prozentual oder kombiniert – und pro Jahr oder pro Fall

- Diagnostik: Labor, Röntgen, Ultraschall – ausdrücklich eingeschlossen?

- Medikamente und Verbandsmaterial: enthalten oder begrenzt?

- Vor- und Nachbehandlung bei OP: Zeitraum und Umfang

- Therapien nach Verletzungen: z. B. Physio/Reha (tarifabhängig)

- Wartezeiten und Ausschlüsse: transparent und passend zur Lebensphase

Checkliste für den Vergleich (Haftpflicht)

- Deckungssumme: ausreichend hoch für Personenschäden

- Mietsachschäden: sind Schäden an gemieteten Objekten abgedeckt?

- Leinen-/Freilauf-Situationen: klare Regelungen, keine überraschenden Einschränkungen

- Selbstbeteiligung und Obliegenheiten: verständlich und alltagstauglich

| Tarifdetail | Warum es wichtig ist | Worauf beim Lesen zu achten ist |

|---|---|---|

| Selbstbeteiligung | Steuert Beitrag und Eigenanteil im Leistungsfall | Gilt sie pro Jahr oder pro Rechnung? Fix oder prozentual? |

| Leistungsgrenzen | Begrenzt Erstattung trotz Versicherung | Gibt es Jahreslimits, Sublimits für Diagnostik/Medikamente? |

| Vor-/Nachbehandlung | OP-Fälle sind selten „nur OP“ | Welche Zeiträume sind abgedeckt und welche Leistungen zählen dazu? |

| Wartezeiten | Schutz greift ggf. nicht sofort | Welche Leistungen sind betroffen, gibt es Ausnahmen? |

| Mietsachschäden (Haftpflicht) | Typisch bei jungen Hunden im Haushalt | Welche Gegenstände/Flächen sind eingeschlossen, welche ausgeschlossen? |

Tarif lesen wie eine Entscheidungshilfe

Ein guter Vergleich macht die Unterschiede sichtbar: nicht nur Beitrag, sondern Leistungstiefe, Grenzen und Eigenanteile.

So wird die Absicherung bezahlbar: Selbstbeteiligung, Deckungssumme, Bausteine

Bezahlbar bedeutet nicht „so günstig wie möglich“, sondern: Beitrag und Eigenanteil passen zum Alltag – auch wenn mehrere Rechnungen in kurzer Zeit kommen.

Eine Selbstbeteiligung kann den Beitrag spürbar senken, erhöht aber den Eigenanteil im Leistungsfall. Für Junghunde ist die Frage besonders relevant, weil eher mehrere kleinere Behandlungen auftreten können. Wer hier zu hoch ansetzt, zahlt zwar weniger Beitrag, trägt aber viele Kosten selbst.

Bei der Haftpflicht ist die Deckungssumme der zentrale Hebel. Personenschäden können sehr teuer werden; eine hohe Deckungssumme ist daher meist wichtiger als kleine Beitragsunterschiede.

Bausteine (z. B. Vorsorgeanteile oder erweiterte Leistungen) sollten nicht „aus Prinzip“ gewählt werden, sondern nach Bedarf: Wie aktiv ist der Hund? Gibt es häufige Reisen? Wie hoch ist die Bereitschaft, im Ernstfall schnell Diagnostik zu veranlassen?

Praktische Leitplanken für die Auswahl

- Budget festlegen: Monatsbeitrag + realistischer Eigenanteil pro Jahr

- Selbstbeteiligung so wählen, dass mehrere kleinere Rechnungen nicht zur Belastung werden

- Bei Haftpflicht: Deckungssumme hoch priorisieren, Mietsachschäden prüfen

- Leistungsgrenzen und Wartezeiten vor Abschluss verstehen

- Tarif so wählen, dass Diagnostik und Medikamente nicht „unter den Tisch fallen“

Kostenbewusst entscheiden – ohne Versorgung zu riskieren

Ein passender Tarif hält die Balance: planbarer Beitrag, tragbarer Eigenanteil und Leistung dort, wo in der Junghund-Zeit häufig Kosten entstehen.

Entscheidungshilfe: Welche Lösung passt zu welchem Hundetyp?

Nicht jeder Junghund lebt denselben Alltag. Die passende Absicherung orientiert sich an Aktivitätslevel, Umfeld und dem Wunsch nach Planbarkeit.

Aktive Junghunde mit viel Training, Freilauf und neuen Umgebungen haben tendenziell ein höheres Verletzungs- und Haftungsprofil. Hier lohnt es sich, Leistungstiefe und Nachsorge mitzudenken.

Bei eher ruhigem Alltag stehen häufig planbare Themen im Vordergrund: Vorsorge, gelegentliche Infekte, kleinere Verletzungen. Hier kann eine ausgewogene Selbstbeteiligung helfen, den Beitrag zu steuern, ohne die häufigen Kostenbereiche auszuklammern.

Wer maximale Entscheidungssicherheit möchte, achtet auf klare Regeln zur Erstattung, ausreichend hohe Limits und eine Haftpflicht mit starker Deckung. Wer primär das „große Risiko“ abfedern will, priorisiert OP-Kosten – sollte aber die Lücke bei Diagnostik und ambulanter Behandlung bewusst akzeptieren oder gezielt schließen.

Schnelle Zuordnung (als Orientierung)

- „Viel Action“ (Sport, Freilauf, häufig unterwegs): Fokus auf Diagnostik, Nachsorge, starke Haftpflicht

- „Familienalltag“ (Stadt, Begegnungen, Besuch): Fokus auf Haftpflicht-Details, Mietsachschäden, solide ambulante Leistungen

- „Kosten planbar halten“: Selbstbeteiligung bewusst wählen, Leistungsgrenzen prüfen, nicht nur auf Beitrag schauen

- „Großes Risiko absichern“: OP-Leistung stark, Vor-/Nachbehandlung und stationäre Kosten sauber abgedeckt

Jetzt Klarheit schaffen

Ein strukturierter Vergleich zeigt, welche Tarife zu Alltag, Budget und Risikoprofil des Junghunds passen – und wo sich Leistung wirklich unterscheidet.

Häufige Fragen

Ab wann ist eine Absicherung für Junghunde sinnvoll?

Sobald der Alltag aktiver wird und Tierarztkosten oder Haftungsrisiken realistisch sind. Frühzeitiger Schutz kann helfen, Wartezeiten zu berücksichtigen und spätere Diskussionen über bereits bestehende Beschwerden zu vermeiden.

Reicht eine OP-Absicherung in der Pubertät aus?

Sie kann das große Kostenrisiko abfedern, lässt aber je nach Tarif viele häufige Ausgaben offen (Diagnostik, Medikamente, ambulante Behandlungen). Wer in dieser Phase mehr Planbarkeit möchte, prüft, ob ein umfassenderer Schutz besser passt.

Welche Rolle spielt die Selbstbeteiligung bei häufigen Tierarztbesuchen?

Eine hohe Selbstbeteiligung senkt oft den Beitrag, kann aber bei mehreren kleineren Rechnungen pro Jahr teuer werden. Sinnvoll ist eine Höhe, die im Alltag tragbar bleibt, ohne dass Behandlungen aus Kostengründen verschoben werden.

Warum ist eine hohe Deckungssumme in der Hundehaftpflicht so wichtig?

Vor allem Personenschäden können sehr hohe Kosten verursachen. Eine ausreichend hohe Deckungssumme ist deshalb ein zentraler Sicherheitsfaktor – wichtiger als kleine Beitragsunterschiede.

Worauf sollte beim Tarifvergleich besonders geachtet werden?

Auf Erstattung und Grenzen (Jahreslimits/Sublimits), Wartezeiten, Diagnostik- und Medikamentenleistungen, Vor-/Nachbehandlung bei OP sowie bei Haftpflicht auf Deckungssumme und Mietsachschäden. Diese Punkte entscheiden häufig über die tatsächliche Erstattung.

Junghund-Phase absichern – ohne Rätselraten bei Leistung und Kosten

Wer jetzt Tarife nach Leistungstiefe, Eigenanteil und Haftungsumfang prüft, schafft finanzielle Ruhe für die nächsten Entwicklungsschritte.