Hund | Orientierung & Absicherung

Junghundphase: Viel Entwicklung – und neue Kostenrisiken

Wer typische Verhaltens- und Gesundheitsrisiken früh einordnet, kann Vorsorge planen, Tierarztkosten besser kalkulieren und Versicherungsschutz passend zur Lebensphase wählen.

Warum die Junghundphase versicherungsrelevant ist

Zwischen Ankommen, Lernen und körperlicher Reifung verändert sich beim Junghund vieles gleichzeitig. Genau diese Mischung aus Aktivität, Unruhe und Wachstum macht Tierarztkosten in dieser Zeit wahrscheinlicher – und schwerer kalkulierbar.

Junghunde testen Grenzen, bewegen sich mehr, reagieren impulsiver und sind im Alltag stärker Umweltreizen ausgesetzt. Das erhöht das Risiko für kleine und größere Zwischenfälle: von verstauchten Pfoten über Schnittverletzungen bis zu verschluckten Fremdkörpern.

Parallel laufen Vorsorgetermine und Aufbau der Grundgesundheit. Diese Ausgaben sind meist vorhersehbar. Teuer wird es häufig dann, wenn Diagnostik (z. B. Bildgebung, Labor) oder Eingriffe nötig werden – und das passiert oft ohne Vorwarnung.

Versicherungsschutz ist in dieser Phase weniger „nice to have“ als ein Instrument zur Budgetkontrolle: Er kann helfen, Entscheidungen im Ernstfall nach medizinischem Bedarf zu treffen – statt nach der Frage, was gerade bezahlbar ist.

Typische Kostentreiber in der Junghundzeit

- Akute Verletzungen durch Toben, Springen, Stürze

- Magen-Darm-Probleme (z. B. durch Futterumstellung oder Aufnehmen von Ungeeignetem)

- Diagnostik bei unklaren Symptomen (Labor, Ultraschall, Röntgen)

- Notfallversorgung außerhalb regulärer Zeiten

- Wachstumsbedingte Beschwerden, die Abklärung erfordern

Kostenrisiko realistisch einschätzen

Wer den Junghund absichert, sollte nicht nur an „große OPs“ denken, sondern auch an Diagnostik und akute Behandlungen – genau dort entstehen häufig die überraschenden Rechnungen.

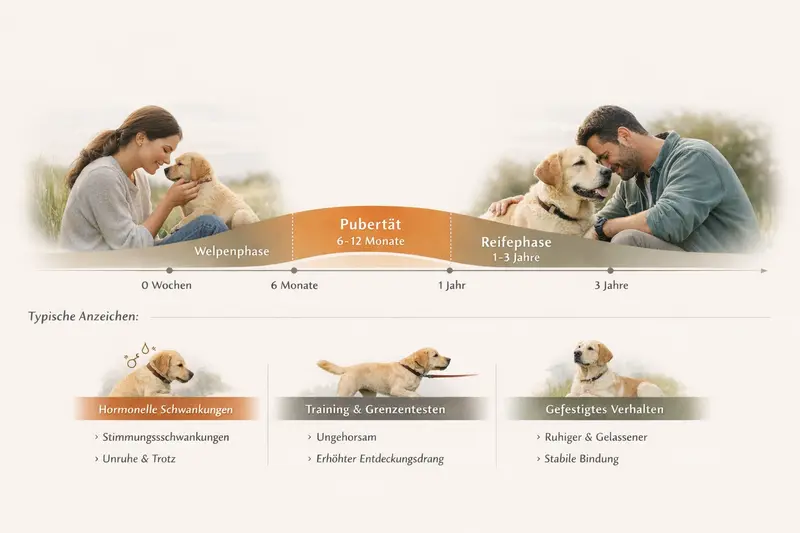

Entwicklung & Verhalten: typische Phasen und was sie auslösen können

Entwicklung verläuft nicht linear. In bestimmten Phasen sind Junghunde besonders neugierig, körperlich unkoordiniert oder hormonell „aufgedreht“. Das ist normal – kann aber zu Situationen führen, in denen Tierarztbesuche wahrscheinlicher werden.

In den ersten Lebensjahren wechseln Lern- und Reifephasen. Viele Halter erleben Zeiten, in denen der Hund plötzlich weniger ansprechbar wirkt, stärker zieht, schneller hochfährt oder Grenzen austestet. Das ist häufig Teil der Reifung – und gleichzeitig ein Zeitraum, in dem Unfälle und Fehlentscheidungen (z. B. unkontrolliertes Aufnehmen von Gegenständen) zunehmen können.

Auch körperlich passiert viel: Wachstum, Muskelaufbau und Koordination entwickeln sich. Überlastung, unglückliche Sprünge oder rutschige Untergründe können dann schneller zu Lahmheit oder Schmerzen führen, die abgeklärt werden müssen.

Praktisch bedeutet das: Training und Management reduzieren Risiken, ersetzen aber keine finanzielle Vorsorge. Eine gute Absicherung berücksichtigt, dass „typische Junghundthemen“ oft akut auftreten und Diagnostik benötigen.

Alltagssituationen, die häufiger zu Behandlungen führen

- Begegnungen und Reizüberflutung (Stress, Durchfall, Erbrechen)

- Spiel- und Tobeverletzungen (Zerrungen, Prellungen, Wunden)

- Fremdkörperaufnahme (z. B. Spielzeugteile, Essensreste)

- Haut- und Ohrenprobleme (Juckreiz, Entzündungen)

- Unklare Symptome, die Abklärung erfordern (Fieber, Apathie, Schmerzen)

| Phase (grobe Orientierung) | Was häufig auffällt | Mögliche Kostenanlässe |

|---|---|---|

| Welpenzeit bis frühe Junghundphase | Eingewöhnung, Immunsystem im Aufbau, viel Neues | Vorsorge, Impfungen, Parasitenbehandlung, erste Magen-Darm-Themen |

| Pubertätsphase | Impulsiver, testet Grenzen, mehr Risiko im Alltag | Verletzungen, Fremdkörper, akute Entzündungen, Diagnostik |

| Reifephase bis ca. 3 Jahre | Stabilisierung, mehr Ausdauer, sportlicher | Überlastung, orthopädische Abklärung, wiederkehrende Beschwerden |

Tierarztkosten in den ersten Jahren: planbar vs. überraschend

Ein Teil der Ausgaben ist kalkulierbar. Der finanzielle Druck entsteht meist durch Diagnostik, Notfälle und Eingriffe – oft kombiniert in wenigen Tagen.

Planbare Kosten sind typischerweise Vorsorgeleistungen: Grundimmunisierung, regelmäßige Checks, Parasitenprophylaxe und Beratung. Diese Posten lassen sich im Jahresbudget berücksichtigen.

Unplanbar sind akute Behandlungen: Eine harmlose Auffälligkeit kann Labor, Bildgebung und Medikamente nach sich ziehen. Kommt ein Notdienstbesuch dazu, steigen die Kosten schnell. Auch eine OP ist selten „nur die OP“ – häufig gehören Voruntersuchung, Narkose, Monitoring und Nachsorge dazu.

Für die Absicherungsentscheidung ist wichtig, welche Kostenarten im Tarif tatsächlich abgedeckt sind: Manche Lösungen fokussieren auf Operationen, andere übernehmen zusätzlich ambulante und stationäre Behandlungen – inklusive Diagnostik.

Budget-Check: Fragen, die helfen

- Wie hoch darf eine unerwartete Rechnung sein, ohne dass Entscheidungen schwerfallen?

- Soll Diagnostik (Labor/Bildgebung) mit abgesichert sein – oder nur OPs?

- Ist eine Selbstbeteiligung akzeptabel, wenn dafür der Beitrag sinkt?

- Wie wichtig ist freie Tierarztwahl und die Erstattung bis zu einem bestimmten Satz?

- Soll Vorsorge als Baustein enthalten sein oder separat geplant werden?

Vorsorge planen – Risiken absichern

Vorsorge lässt sich budgetieren. Für alles, was plötzlich passiert, schafft ein passender Tarif finanziellen Spielraum – besonders in den aktiven Junghundjahren.

Welche Absicherung passt: OP-Schutz oder Krankenschutz?

Nicht jede Absicherung verfolgt dasselbe Ziel. Entscheidend ist, ob vor allem große Einmalrisiken (Operationen) oder auch häufigere Behandlungsfälle (Diagnostik, Medikamente, Klinik) abgedeckt sein sollen.

Ein OP-orientierter Schutz zielt auf hohe Einmalkosten rund um chirurgische Eingriffe. Das kann sinnvoll sein, wenn das Budget vor allem gegen seltene, aber teure Ereignisse abgesichert werden soll.

Ein umfassender Krankenschutz deckt typischerweise zusätzlich ambulante und stationäre Behandlungen ab. Gerade beim Junghund kann das relevant sein, weil viele Kosten nicht aus einer OP entstehen, sondern aus Abklärung und Therapie.

Wichtig ist die Passung zur Lebenssituation: Wer viel unterwegs ist, sportlich aktiv ist oder einen besonders neugierigen Hund hat, profitiert oft stärker von breiterer Abdeckung. Wer sehr bewusst Rücklagen bildet, kann anders priorisieren – sollte dann aber die Höhe realistischer Rücklagen kritisch prüfen.

Schnelle Orientierung: Wann welche Richtung häufig passt

- OP-Fokus: wenn vor allem große Einmalrechnungen abgesichert werden sollen

- Krankenschutz: wenn Diagnostik, Medikamente und häufigere Behandlungen mit abgedeckt sein sollen

- Vorsorgebaustein: wenn planbare Prävention nicht separat budgetiert werden soll

- Höhere Selbstbeteiligung: wenn Beiträge sinken sollen und kleinere Rechnungen selbst tragbar sind

- Niedrige Selbstbeteiligung: wenn planbare Monatskosten wichtiger sind als Schwankungen bei Rechnungen

| Baustein | Wofür er steht | Worauf beim Vergleich achten |

|---|---|---|

| OP-Leistungen | Kosten rund um Operationen inkl. Narkose und Nachsorge (je nach Tarif) | Umfang der OP-Definition, Nachbehandlung, Klinikaufenthalt, Diagnostik vor OP |

| Ambulante Behandlung | Tierarztbesuche ohne stationäre Aufnahme | Erstattung für Diagnostik, Medikamente, Verbände, Physiotherapie (je nach Tarif) |

| Stationäre Behandlung | Klinikaufenthalt und intensive Versorgung | Tagespauschalen, Monitoring, Notfallversorgung, Nachsorge |

| Vorsorge | Planbare Prävention | Welche Maßnahmen enthalten sind, Budget/Limit pro Jahr, Abrechnungslogik |

| Selbstbeteiligung & Limits | Eigenanteil und maximale Erstattung | Prozentual vs. fix, Jahreshöchstleistung, Sublimits für einzelne Leistungen |

Passenden Schutz auswählen – ohne Leistungsfallen

Ein Vergleich lohnt sich besonders, wenn klar ist, ob nur OPs oder auch Behandlungen abgesichert werden sollen. Danach entscheiden Details wie Wartezeiten, Erstattungssätze und Limits.

Tarifvergleich: auf diese Leistungsdetails kommt es an

Viele Tarife wirken auf den ersten Blick ähnlich. Die Unterschiede stecken in Bedingungen, Erstattungslogik und Begrenzungen – und genau dort entscheidet sich, wie verlässlich der Schutz im Alltag ist.

Für Junghunde ist besonders relevant, wie ein Tarif mit häufigen, kleineren Behandlungsfällen umgeht: Werden Diagnostik und Medikamente in sinnvoller Höhe erstattet? Gibt es Begrenzungen pro Jahr oder pro Leistungsart? Und wie transparent ist die Abrechnung mit Selbstbeteiligung?

Ebenso wichtig: Wartezeiten und der Umgang mit Vorerkrankungen. Je früher der Schutz startet, desto geringer ist das Risiko, dass spätere Beschwerden als bereits angelegt bewertet und ausgeschlossen werden.

Auch die Frage nach dem Erstattungssatz spielt eine Rolle. Je nach Tarif wird bis zu einem bestimmten Satz erstattet. Wer Wert auf maximale Flexibilität legt, sollte darauf achten, dass die Erstattung zur erwarteten Versorgung passt.

Checkliste für den Vergleich (praxisnah)

- Wartezeiten: ab wann gilt Schutz für Krankheit/OP?

- Erstattungssatz: bis zu welchem Satz wird erstattet?

- Selbstbeteiligung: fix oder prozentual – und gilt sie pro Rechnung oder pro Jahr?

- Jahreshöchstleistung: ausreichend für Klinikfälle und Diagnostik?

- Sublimits: gibt es Deckel für Diagnostik, Physiotherapie oder Vorsorge?

- Ausschlüsse: was ist grundsätzlich nicht versichert (z. B. bestimmte Maßnahmen)?

- Kündigungs- und Anpassungslogik: wie stabil ist der Schutz über die Jahre?

Vergleich mit Fokus auf Junghund-Alltag

Nicht nur die Beitragshöhe zählt. Entscheidend ist, ob der Tarif die typischen Kostenarten in den ersten Jahren sauber abdeckt – inklusive Diagnostik und akuter Behandlungen.

Entscheidungshilfe: so wird aus Unsicherheit ein klarer Plan

Eine gute Entscheidung entsteht aus drei Bausteinen: realistisches Kostenbild, passende Leistungsprioritäten und ein Tarif, der diese Prioritäten ohne versteckte Begrenzungen abbildet.

Schritt 1: Kostenrahmen festlegen. Entscheidend ist nicht der „Durchschnitt“, sondern die Frage, welche Rechnungshöhe ohne Stress tragbar ist – und ab wann Absicherung sinnvoll wird.

Schritt 2: Leistungsprioritäten definieren. Für viele Junghunde sind Diagnostik, Medikamente und Notfallversorgung genauso relevant wie OPs. Wer sportlich aktiv ist oder viel in der Stadt unterwegs ist, sollte das im Leistungsprofil berücksichtigen.

Schritt 3: Tarifdetails prüfen. Wartezeiten, Selbstbeteiligung, Limits und Ausschlüsse bestimmen, wie verlässlich der Schutz im Alltag ist. Ein strukturierter Vergleich schafft Klarheit – und spart später Diskussionen am Behandlungstisch.

Mini-Plan für die nächsten 15 Minuten

- Budgetgrenze definieren: „Bis X Euro pro Jahr/Notfall ist ok“

- Entscheiden: OP-only oder umfassender Krankenschutz

- Selbstbeteiligung wählen: niedrig für planbare Kosten, höher für niedrigere Beiträge

- Wartezeiten und Limits prüfen

- Tarife vergleichen und Favoriten nach Leistungsprofil sortieren

Jetzt strukturiert vergleichen

Mit klaren Prioritäten lässt sich schnell erkennen, welcher Tarif zur Junghundphase passt – und welcher nur günstig wirkt, aber im Alltag zu viele Lücken lässt.

Häufige Fragen

Ab wann lohnt sich Versicherungsschutz für einen Junghund?

Sobald absehbar ist, dass unerwartete Tierarztkosten das Budget spürbar belasten würden. Frühzeitiger Schutz kann außerdem helfen, spätere Einschränkungen durch bereits bekannte Beschwerden zu vermeiden.

Sind Vorsorgeleistungen beim Junghund automatisch mitversichert?

Nicht automatisch. Manche Tarife enthalten Vorsorge als festen Bestandteil oder als Baustein mit jährlichem Limit, andere konzentrieren sich auf Krankheit/Unfall. Im Vergleich sollte geprüft werden, welche Vorsorgemaßnahmen konkret abgedeckt sind.

Was ist für Junghunde wichtiger: OP-Schutz oder umfassender Krankenschutz?

Das hängt vom Ziel ab. OP-Schutz sichert vor allem hohe Einmalkosten ab. Umfassender Krankenschutz kann zusätzlich häufige Kostenarten wie Diagnostik, Medikamente und ambulante Behandlungen abdecken – das ist in den ersten Jahren oft besonders relevant.

Welche Tarifdetails werden bei Tierarztkosten am häufigsten unterschätzt?

Wartezeiten, Selbstbeteiligung (und ob sie pro Rechnung oder pro Jahr gilt), Jahreshöchstleistungen sowie Sublimits für Diagnostik oder bestimmte Therapien. Diese Punkte entscheiden, wie viel im Ernstfall tatsächlich erstattet wird.

Kann ein Tarif später Leistungen ausschließen, wenn der Junghund bereits Beschwerden hatte?

Je nach Bedingungen können bereits bekannte oder dokumentierte Beschwerden als Vorerkrankung gewertet werden. Deshalb ist es wichtig, den Startzeitpunkt und die Regelungen zu Vorerkrankungen sowie Wartezeiten vor Abschluss genau zu prüfen.

Junghund absichern – mit einem Tarif, der zur Lebensphase passt

Wer Entwicklung, typische Risiken und Kostenlogik zusammen denkt, findet schneller den passenden Schutz. Ein Vergleich nach Leistungsprofil schafft Klarheit bei Beitrag, Selbstbeteiligung und Erstattung.