Chronische Darmerkrankung & Absicherung

IBD beim Hund: Symptome, Diagnostik, Kosten – und wie eine Versicherung entlasten kann

Wenn Durchfall, Erbrechen oder Gewichtsverlust nicht abklingen, wird oft eine längere Diagnostik- und Therapiephase nötig. Diese Seite zeigt, welche Schritte typisch sind, welche Ausgaben entstehen können und welche Tarifmerkmale bei chronischen Verläufen besonders zählen.

Was IBD beim Hund bedeutet – und warum die Abklärung oft Zeit braucht

IBD (entzündliche Darmerkrankung) beschreibt einen chronischen Entzündungsprozess im Magen-Darm-Trakt. Für Tierhalter ist vor allem wichtig: Der Weg zur Diagnose ist häufig mehrstufig – und genau diese Phase kann kostenintensiv werden.

Bei Verdacht auf IBD steht selten sofort fest, was die Beschwerden auslöst. Häufig müssen andere Ursachen ausgeschlossen werden – etwa Parasiten, Infektionen, Futtermittelunverträglichkeiten oder organische Erkrankungen. Das bedeutet: mehrere Termine, wiederholte Tests und manchmal auch Bildgebung.

IBD verläuft oft in Schüben. Selbst wenn die Symptome zwischenzeitlich besser werden, bleiben Kontrollen und eine konsequente Therapieplanung wichtig. Genau hier zeigt sich der Unterschied zwischen „einmaliger Behandlung“ und „dauerhaftem Management“.

Warum IBD finanziell anders ist als eine akute Erkrankung

- Diagnostik ist häufig umfangreicher als erwartet (Ausschlussdiagnostik).

- Therapie kann aus mehreren Bausteinen bestehen (Diät, Medikamente, Infusionen).

- Wiederkehrende Kosten sind typisch (Kontrollen, Laborwerte, Anpassungen).

- Rückfälle können zusätzliche Behandlungen auslösen.

Symptome & Warnzeichen: Wann Tierhalter handeln sollten

Magen-Darm-Beschwerden sind häufig – entscheidend ist, ob sie wiederkehren, länger anhalten oder mit Allgemeinsymptomen einhergehen. Dann ist eine tierärztliche Abklärung sinnvoll, bevor sich der Zustand verschlechtert.

Typisch sind wiederkehrender Durchfall, Erbrechen oder wechselnde Kotkonsistenz. Manche Hunde wirken zusätzlich matt, verlieren Gewicht oder fressen schlechter. Auch Bauchschmerzen oder vermehrtes Grasfressen können Hinweise sein.

Für die Kostenplanung ist relevant: Je früher die Abklärung beginnt, desto eher lassen sich Komplikationen vermeiden. Gleichzeitig kann eine frühe Dokumentation der Symptome später bei der Einordnung des Verlaufs helfen – medizinisch und bei der Frage, ab wann Beschwerden bestanden.

Häufige Anzeichen, die ärztlich abgeklärt werden sollten

- Durchfall oder Erbrechen über mehrere Tage oder in wiederkehrenden Episoden

- Gewichtsverlust, Appetitmangel oder auffällige Müdigkeit

- Blut oder Schleim im Kot

- Bauchschmerzen, Unruhe, gekrümmte Haltung

- Symptome trotz Futterumstellung oder Standardbehandlung

Praktisch für den Termin: Was Tierhalter vorbereiten können

- Symptomtagebuch (Dauer, Häufigkeit, Auslöser, Futter, Leckerli)

- Kotproben nach tierärztlicher Vorgabe

- Liste aktueller Medikamente/Nahrungsergänzungen

- Hinweise zu Stressfaktoren oder Futterwechseln

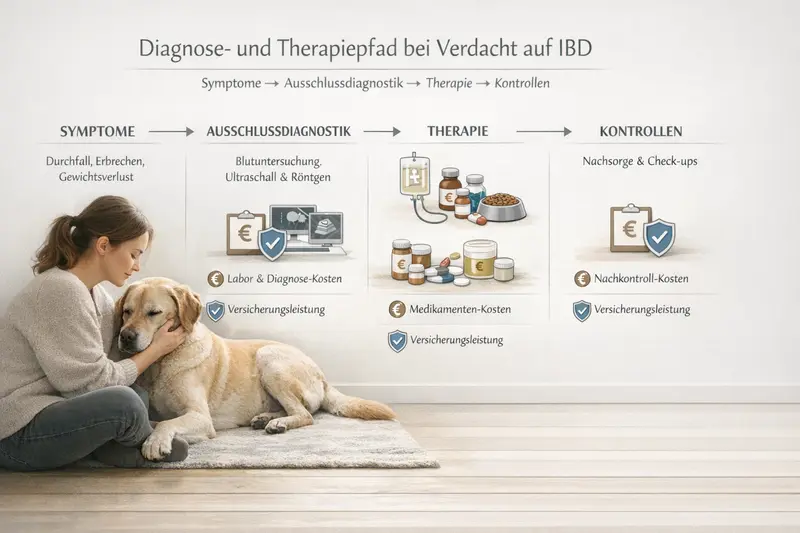

Diagnostik & Therapie: typische Schritte im Praxisalltag

Bei IBD-Verdacht folgt meist ein klarer Pfad: Symptome einordnen, Ursachen ausschließen, Entzündung bewerten und anschließend Therapie und Kontrollen strukturieren. Je nach Befund kann die Behandlung angepasst werden.

In der Praxis beginnt es häufig mit Anamnese, klinischer Untersuchung und Basisdiagnostik. Dazu kommen je nach Verlauf Laboruntersuchungen, Kotanalysen und bildgebende Verfahren. Ziel ist, behandelbare Ursachen zu finden oder auszuschließen und den Entzündungsgrad zu beurteilen.

Therapeutisch stehen oft eine konsequente Diätstrategie (z. B. Ausschlussdiät oder spezielle Diätfutter), Medikamente zur Entzündungshemmung, Unterstützung der Darmflora sowie bei Bedarf Infusionen im Vordergrund. Wichtig: Die Therapie ist häufig nicht „ein Rezept und fertig“, sondern ein Prozess mit Anpassungen.

Für die Versicherungswahl ist genau diese Kombination entscheidend: Diagnostik + wiederkehrende Kontrollen + Medikamente + ggf. stationäre Stabilisierung.

Typische Bausteine der Abklärung (je nach Einzelfall)

- Kotuntersuchungen (z. B. Parasiten/Infektionen)

- Blutuntersuchungen (Entzündungswerte, Organparameter, Mangelzustände)

- Ultraschall und/oder Röntgen zur Beurteilung des Bauchraums

- Ernährungsmanagement als diagnostischer und therapeutischer Schritt

- Weiterführende Diagnostik bei unklarem Verlauf (z. B. Endoskopie/Biopsie nach tierärztlicher Einschätzung)

Therapieelemente, die häufig wiederkehren

- Kontrolltermine zur Verlaufskontrolle und Dosisanpassung

- Wiederholte Laborwerte zur Sicherheit bei Langzeitmedikation

- Medikamente über Wochen bis Monate, teils länger

- Diätfutter/Spezialfutter als dauerhafter Kostenfaktor

IBD-Verdacht: Diagnostik- und Therapiebausteine – und warum Tarife hier unterschiedlich leisten

| Baustein | Warum er relevant ist | Worauf im Tarif achten |

|---|---|---|

| Untersuchung & Beratung | Mehrere Termine sind üblich, besonders bei Schüben | Erstattung für ambulante Behandlungen, keine engen Limitierungen pro Besuch |

| Labor & Kotdiagnostik | Ausschlussdiagnostik und Verlaufskontrollen | Diagnostik vollständig mitversichert, keine niedrigen Jahreslimits für Labor |

| Bildgebung (Ultraschall/Röntgen) | Abklärung anderer Ursachen, Verlaufskontrolle | Erstattungssatz/GOÄ-ähnliche Faktoren, keine Ausschlüsse für Diagnostik |

| Medikamente | Entzündungshemmung, Begleittherapien, Schubmanagement | Arzneimittel erstattungsfähig, klare Regelung zu Dauertherapie |

| Diätmanagement | Kann zentraler Therapieteil sein, oft langfristig | Regelung zu Diätfutter/Spezialfutter prüfen (häufig begrenzt oder ausgeschlossen) |

| Stationäre Stabilisierung/Infusionen | Bei starken Schüben oder Dehydratation möglich | Stationäre Leistungen und Infusionen abgedeckt, inklusive Diagnostik im Aufenthalt |

Kosten realistisch einschätzen: einmalig, wiederkehrend, langfristig

Bei IBD entstehen Kosten häufig in Wellen: Erst die Abklärung, dann Therapieaufbau, anschließend regelmäßige Kontrollen – und bei Schüben zusätzliche Maßnahmen. Eine gute Planung berücksichtigt genau diese Dynamik.

Die Bandbreite ist groß, weil Umfang und Dauer der Diagnostik variieren. Ein milder Verlauf mit gut ansprechender Diät kann deutlich günstiger sein als ein komplexer Verlauf mit wiederholter Bildgebung, intensiver Medikation oder stationärer Stabilisierung.

Wichtig für Tierhalter: Wiederkehrende Ausgaben werden im Alltag oft unterschätzt. Dazu gehören Kontrolluntersuchungen, Laborwerte zur Therapiesicherheit, Medikamente sowie Spezialfutter. Gerade diese Posten entscheiden, ob ein Tarif langfristig entlastet oder nur punktuell hilft.

Kostenarten, die bei IBD typischerweise auftreten

- Erstdiagnostik: Untersuchung, Labor, Kotanalysen, ggf. Bildgebung

- Therapieaufbau: Diätumstellung, Medikamente, Nachkontrollen

- Langzeitmanagement: regelmäßige Kontrollen, wiederholte Laborwerte, Rezeptkosten

- Schubkosten: zusätzliche Diagnostik, Infusionen, ggf. stationäre Behandlung

Kostenbewusst entscheiden – ohne an der falschen Stelle zu sparen

- Selbstbeteiligung so wählen, dass Kontrollen nicht „aufgeschoben“ werden

- Jahres- oder Leistungsgrenzen prüfen: wiederkehrende Kosten brauchen Luft

- Erstattungssätze beachten: Diagnostik kann je nach Abrechnung deutlich variieren

- Wartezeiten und Ausschlüsse verstehen, bevor Beschwerden dokumentiert sind

Welche Versicherung hilft bei IBD? Kranken- vs. OP-Schutz

IBD betrifft meist Diagnostik und ambulante Therapie. Deshalb ist die Frage weniger „OP ja/nein“, sondern: Welche Leistungen werden im Alltag erstattet – und wie verlässlich über die Zeit?

Eine OP-Versicherung ist auf Operationen und damit verbundene Leistungen rund um den Eingriff fokussiert. Bei IBD stehen jedoch häufig Untersuchungen, Medikamente, Diätmanagement und Kontrollen im Vordergrund – also Leistungen, die typischerweise in einer Hundekrankenversicherung abgebildet werden.

Entscheidend ist außerdem der Umgang mit Vorerkrankungen: Wenn bereits wiederkehrende Magen-Darm-Symptome bekannt sind, können Tarife Einschränkungen vorsehen. Wer frühzeitig absichert, reduziert das Risiko späterer Ausschlüsse.

Wann eine Krankenversicherung besonders sinnvoll ist

- Wenn Diagnostik (Labor/Bildgebung) mit abgesichert sein soll

- Wenn Medikamente und Kontrollen regelmäßig anfallen

- Wenn Schübe mit Infusionen oder stationärer Stabilisierung möglich sind

- Wenn Planbarkeit über Monate/Jahre wichtiger ist als ein einzelner OP-Fall

Wann eine OP-Versicherung ergänzend passen kann

- Wenn das Hauptziel die Absicherung hoher OP-Kosten unabhängig von IBD ist

- Wenn Budget knapp ist und zumindest OP-Risiken abgedeckt werden sollen

- Wenn bereits eine andere Lösung für ambulante Kosten besteht

Kranken- vs. OP-Versicherung bei IBD: praktische Orientierung

| Kriterium | Hundekrankenversicherung | OP-Versicherung |

|---|---|---|

| Diagnostik (Labor, Bildgebung) | Meist zentraler Leistungsbereich | Oft nur im OP-Kontext oder eingeschränkt relevant |

| Medikamente & Dauertherapie | Je nach Tarif enthalten, wichtig bei IBD | In der Regel nicht der Schwerpunkt |

| Kontrolltermine | Typischer Bestandteil | Meist nicht abgedeckt (außer OP-Nachsorge, tarifabhängig) |

| Beitrag | Häufig höher, dafür breiter Schutz | Häufig günstiger, dafür engerer Schutz |

| Eignung bei chronischem Verlauf | Hoch, wenn Tarifdetails passen | Begrenzt, da IBD selten „nur OP“ ist |

Tarif-Checkliste: Auf diese Leistungsdetails kommt es an

Viele Tarife klingen ähnlich, unterscheiden sich aber in den Punkten, die bei IBD den Alltag bestimmen. Eine strukturierte Prüfung schafft Entscheidungssicherheit – auch bei begrenztem Budget.

Für chronische Erkrankungen sind Begrenzungen und Bedingungen besonders wichtig: Gibt es Jahreslimits? Werden Diagnostik und Medikamente voll erstattet? Wie hoch ist die Selbstbeteiligung pro Rechnung oder pro Jahr? Und wie wird abgerechnet, wenn mehrere Untersuchungen in kurzer Zeit nötig sind?

Auch Wartezeiten und der Umgang mit bereits bestehenden Symptomen sollten vor Abschluss klar sein. Je transparenter die Bedingungen, desto besser lässt sich das finanzielle Risiko steuern.

Checkliste für den Vergleich (IBD-relevant)

- Ambulante Behandlungen: Erstattung für wiederholte Praxisbesuche

- Diagnostik: Labor, Kotanalysen, Ultraschall/Röntgen ohne enge Limits

- Medikamente: Erstattung auch bei längerer Einnahme

- Stationär/Infusionen: Abdeckung bei Schüben

- Erstattungssatz: passend zur üblichen tierärztlichen Abrechnung

- Selbstbeteiligung: so wählen, dass Kontrollen bezahlbar bleiben

- Jahreslimit/Leistungsgrenzen: ausreichend für wiederkehrende Kosten

- Wartezeiten & Ausschlüsse: besonders bei bereits dokumentierten Beschwerden

Entscheidungshilfe: So findet sich ein Tarif, der zum Risiko passt

Die beste Lösung ist nicht „maximal“ oder „minimal“, sondern passend: zum Gesundheitsrisiko des Hundes, zum Budget und zur gewünschten Planungssicherheit.

Bei IBD-Verdacht oder chronischen Magen-Darm-Themen ist die wichtigste Frage: Soll der Schutz vor allem die laufenden Tierarztkosten abfedern oder primär große Einzelrisiken? Wer wiederkehrende Termine erwartet, profitiert meist stärker von einem Tarif, der ambulante Leistungen breit abdeckt.

Für viele Tierhalter ist außerdem entscheidend, wie sich Kosten über das Jahr verteilen. Eine moderate Selbstbeteiligung kann Beiträge senken, sollte aber so gewählt sein, dass notwendige Kontrollen nicht aus Kostengründen verschoben werden.

Drei sinnvolle Entscheidungsprofile

- Planbarkeit im Alltag: Fokus auf ambulante Leistungen, Diagnostik, Medikamente, Kontrollen

- Budget-orientiert: bewusst gewählte Selbstbeteiligung, aber ausreichende Diagnostik-Erstattung

- Risikoorientiert: hoher Schutz für stationäre Leistungen und teure Diagnostik, höhere Beiträge akzeptiert

Häufige Fragen zu IBD beim Hund und Versicherung

Ist IBD beim Hund heilbar?

IBD ist häufig eine chronische Erkrankung. Ziel ist meist, die Entzündung zu kontrollieren, Symptome zu reduzieren und Schübe zu vermeiden. Mit passender Therapie und konsequentem Management können viele Hunde stabil leben.

Welche Tierarztkosten sind bei IBD typisch?

Typisch sind Kosten für wiederholte Untersuchungen, Labor- und Kotdiagnostik, ggf. Ultraschall/Röntgen, Medikamente, Kontrollen und bei Schüben zusätzliche Behandlungen wie Infusionen oder stationäre Stabilisierung. Dazu kommen häufig Ausgaben für Spezialfutter.

Reicht eine OP-Versicherung bei IBD aus?

Meist nur eingeschränkt. Bei IBD stehen häufig ambulante Diagnostik, Medikamente und Kontrollen im Vordergrund. Dafür ist in der Regel eine Krankenversicherung relevanter, weil sie (tarifabhängig) genau diese Leistungen abdecken kann.

Übernimmt eine Hundekrankenversicherung auch Medikamente und Diagnostik?

Das hängt vom Tarif ab. Einige Tarife erstatten Diagnostik (Labor, Bildgebung) und Medikamente umfassend, andere setzen Limits, Selbstbeteiligungen oder Bedingungen. Ein genauer Blick in die Leistungsdetails ist bei IBD besonders wichtig.

Was ist, wenn mein Hund schon Magen-Darm-Probleme hatte?

Bereits dokumentierte Beschwerden können je nach Tarif zu Ausschlüssen, Wartezeiten, Risikozuschlägen oder Ablehnung führen. Deshalb ist es sinnvoll, Bedingungen vor Abschluss zu prüfen und bei Unsicherheit gezielt nachzufragen, welche Vorerkrankungen wie bewertet werden.

IBD-Risiko absichern – mit einem Tarif, der den Alltag mitträgt

Vergleichen hilft, Leistungen für Diagnostik, Medikamente und wiederkehrende Kontrollen passend auszuwählen. So wird aus Unsicherheit ein planbarer Rahmen – auch bei chronischen Verläufen.