Orientierung für verantwortungsvolle Hundehaltung

Welche Hundeversicherung ist wirklich sinnvoll?

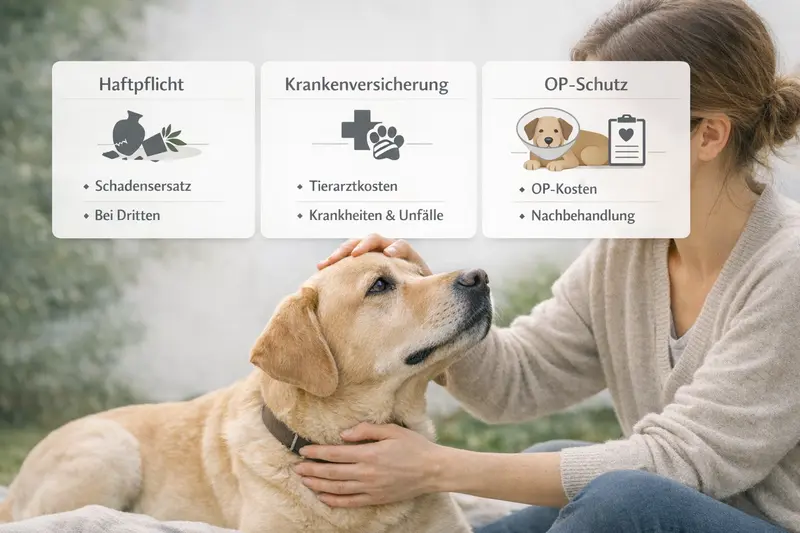

Haftpflicht schützt vor Schäden an Dritten. Kranken- und OP-Schutz federn Tierarztkosten ab. Wer die Unterschiede versteht, entscheidet ruhiger – und oft günstiger.

Warum Hundehaltung zwei Kostenwelten hat: Haftungsrisiko & Tierarztkosten

Bei Hunden treffen zwei sehr unterschiedliche Risiken aufeinander: Schäden, die Dritten entstehen können – und medizinische Kosten, die den eigenen Hund betreffen. Wer beides sauber trennt, findet schneller den passenden Versicherungsschutz.

Haftungsrisiken entstehen oft im Alltag: ein unvorhersehbarer Satz zur Seite, ein Zusammenstoß, ein Sturz, ein beschädigter Gegenstand. Solche Situationen können hohe Forderungen nach sich ziehen – unabhängig davon, ob ein Halter „Schuld“ im klassischen Sinne hat. Entscheidend ist, dass der Hund den Schaden verursacht hat.

Tierarztkosten dagegen betreffen die eigene Versorgung: von Vorsorge und Diagnostik bis zu akuten Behandlungen. Gerade Bildgebung, stationäre Aufenthalte, Medikamente oder Operationen können schnell ein Budget sprengen – besonders dann, wenn Entscheidungen unter Zeitdruck getroffen werden müssen.

Eine sinnvolle Absicherung folgt daher einer einfachen Logik: Haftpflicht schützt vor Ansprüchen Dritter. Kranken- oder OP-Schutz schützt vor finanziellen Belastungen durch medizinische Versorgung.

Typische Kostentreiber in der Praxis

- Notfallversorgung außerhalb regulärer Zeiten

- Diagnostik (z. B. Labor, Ultraschall, Röntgen)

- Narkose, OP, stationäre Überwachung

- Nachbehandlung (Kontrollen, Verbände, Physiotherapie je nach Tarif)

- Dauerhafte Medikation bei chronischen Erkrankungen

Klarheit schaffen, bevor es teuer wird

Wer Haftung und Tierarztkosten getrennt betrachtet, kann gezielt vergleichen – statt im Ernstfall improvisieren zu müssen.

Schutzoptionen vergleichenHundehaftpflicht: Wann sie greift – und wo Lücken teuer werden

Die Hundehaftpflicht ist die Basis, wenn es um Verantwortung gegenüber anderen geht. Sie übernimmt berechtigte Schadenersatzansprüche und wehrt unberechtigte Forderungen ab – je nach Tarif bis zu hohen Deckungssummen.

Eine Haftpflichtversicherung ist dafür da, finanzielle Folgen abzufedern, wenn der Hund einen Schaden verursacht. Das kann eine verletzte Person sein, ein beschädigtes Eigentum oder ein Folgeschaden, der daraus entsteht. Gerade Personenschäden können langfristige Kosten nach sich ziehen.

Wichtig ist der Blick in die Bedingungen: Nicht jeder Tarif deckt jede Alltagssituation gleich ab. Unterschiede gibt es etwa bei Mietsachschäden, Schäden durch ungewolltes Decken, Auslandsaufenthalten oder der Frage, ob bestimmte Nutzungen (z. B. Hundesport) eingeschlossen sind.

Darauf sollte bei der Haftpflicht geachtet werden

- Ausreichend hohe Deckungssumme (insbesondere für Personenschäden)

- Mitversicherung von Mietsachschäden (z. B. Wohnung, Ferienunterkunft)

- Weltweiter Schutz bzw. klare Regelung für Auslandsaufenthalte

- Einschluss von Schäden durch Freilauf/Leinenpflicht-Verstöße nach Tariflogik

- Klare Regelung zu Fremdhütern (z. B. Familie, Hundesitter)

| Leistungsbereich | Worum es geht | Worauf im Tarif achten |

|---|---|---|

| Personenschäden | Kosten nach Verletzungen Dritter | Hohe Deckungssumme, keine engen Ausschlüsse |

| Sachschäden | Beschädigte Gegenstände/Inventar | Mietsachschäden, Schlüsselverlust (falls angeboten) |

| Vermögensfolgeschäden | Finanzielle Folgen aus Personen-/Sachschäden | Mitversicherung und klare Definition |

| Forderungsausfall (optional) | Wenn ein Dritter den eigenen Hund/Halter schädigt und nicht zahlen kann | Voraussetzungen und Mindestschadenhöhe prüfen |

Haftpflicht ist Pflichtgefühl – aber Tarifdetails entscheiden

Deckungssumme, Mietsachschäden und Auslandsregelungen sind häufig die Punkte, die im Alltag den Unterschied machen.

Haftpflicht-Tarife prüfenHundekrankenversicherung: Für Vorsorge, Diagnostik und Behandlungen

Eine Krankenversicherung zielt auf die laufenden medizinischen Kosten. Sie kann helfen, Entscheidungen nicht vom Kontostand abhängig zu machen – besonders bei Diagnostik und wiederkehrenden Behandlungen.

Im Unterschied zum OP-Schutz deckt eine Krankenversicherung – je nach Tarif – deutlich mehr ab: von Untersuchungen über Medikamente bis zu Behandlungen, die nicht operativ sind. Das ist besonders relevant, wenn ein Hund häufiger zum Tierarzt muss oder wenn Diagnostik nötig wird, bevor überhaupt klar ist, ob eine OP ansteht.

Tarife unterscheiden sich häufig bei Erstattungshöhe, Selbstbeteiligung, Jahreshöchstleistungen, Wartezeiten und dem Umgang mit Vorerkrankungen. Auch Vorsorgeleistungen können enthalten sein – etwa Impfungen oder Prophylaxe – oder nur als Baustein verfügbar sein.

Typische Leistungsbausteine (je nach Tarif)

- Ambulante Behandlungen (z. B. Entzündungen, Magen-Darm, Hautprobleme)

- Diagnostik (Labor, Bildgebung, weitere Untersuchungen)

- Medikamente und Verbandmaterial

- Stationäre Behandlung (falls eingeschlossen)

- Vorsorge/Prophylaxe (optional oder begrenzt)

Kostenlogik: So beeinflussen Beiträge und Eigenanteil die Entscheidung

- Selbstbeteiligung senkt oft den Beitrag, erhöht aber den Eigenanteil im Leistungsfall

- Erstattungssätze und Höchstgrenzen bestimmen, wie viel tatsächlich übernommen wird

- Jahreslimits können bei mehreren Behandlungen im Jahr entscheidend sein

- Wartezeiten sind relevant, wenn zeitnah Schutz benötigt wird

Wenn Tierarztkosten planbar werden sollen

Eine Krankenversicherung kann sich besonders lohnen, wenn neben OP-Risiken auch Diagnostik, Medikamente und wiederkehrende Behandlungen abgesichert werden sollen.

Krankenversicherung vergleichenOP-Schutz: Fokus auf große Eingriffe und planbare Beiträge

Der OP-Schutz ist die schlanke Lösung für das größte Kostenrisiko: Operationen. Er ist oft günstiger als eine Voll-Krankenversicherung, deckt aber weniger Bereiche ab.

Operationen gehören zu den teuersten Tierarztleistungen – vor allem, wenn Narkose, Diagnostik, stationäre Überwachung und Nachbehandlung zusammenkommen. Genau hier setzt der OP-Schutz an: Er übernimmt – je nach Tarif – Kosten rund um chirurgische Eingriffe.

Wichtig ist die genaue Definition: Was gilt als OP? Sind Voruntersuchungen eingeschlossen? Wie ist die Nachbehandlung geregelt? Manche Tarife leisten nur für bestimmte OP-Arten oder begrenzen die Nachsorge zeitlich oder finanziell.

Checkliste für OP-Tarife

- Welche Eingriffe sind abgedeckt (Definition „Operation“)?

- Sind Diagnostik und Voruntersuchungen vor der OP enthalten?

- Nachbehandlung: Zeitraum und Umfang (Kontrollen, Medikamente, Verbände)

- Selbstbeteiligung und Erstattungshöhe

- Wartezeiten und Ausschlüsse (z. B. bereits bekannte Befunde)

| Kriterium | Krankenversicherung | OP-Schutz |

|---|---|---|

| Abdeckung | Breit: Vorsorge, Diagnostik, Behandlungen, oft auch OP | Fokussiert: OP-Kosten und häufig OP-nahe Leistungen |

| Beitrag | Meist höher | Meist niedriger |

| Geeignet für | Halter, die laufende Tierarztkosten abfedern möchten | Halter, die vor allem das OP-Kostenrisiko absichern möchten |

| Wichtigster Stolperstein | Limits/Erstattungssätze und Vorerkrankungen | Definition von OP + Umfang der Nachbehandlung |

OP-Risiko absichern – ohne alles versichern zu müssen

Wer vor allem teure Eingriffe abfedern will, findet im OP-Schutz oft einen klaren, budgetfreundlichen Einstieg.

OP-Schutz prüfenTarifvergleich: Worauf es in den Bedingungen wirklich ankommt

Nicht der Name des Produkts entscheidet, sondern die Details im Tarif. Ein sauberer Vergleich orientiert sich an Leistung, Eigenanteil und den Regeln für den Leistungsfall.

Viele Tarife wirken auf den ersten Blick ähnlich. In der Praxis entscheiden jedoch wenige Stellschrauben darüber, ob ein Schutz im Ernstfall wirklich passt: Erstattungshöhe, Selbstbeteiligung, Wartezeiten, Ausschlüsse und die Frage, wie mit Vorerkrankungen umgegangen wird.

Auch die Abrechnungssystematik kann relevant sein: Manche Tarife orientieren sich an bestimmten Gebührensätzen oder setzen Obergrenzen pro Jahr oder pro Behandlung. Je transparenter diese Regeln sind, desto besser lässt sich das Kostenrisiko einschätzen.

Vergleichskriterien, die häufig den Unterschied machen

- Selbstbeteiligung: pro Rechnung oder pro Jahr – und in welcher Höhe?

- Erstattungssatz: wie viel Prozent werden übernommen?

- Höchstleistungen: pro Jahr, pro OP oder pro Leistungsbereich

- Wartezeiten: ab wann gilt der Schutz – auch für OP?

- Vorerkrankungen: Ausschluss, Zuschlag oder begrenzte Mitversicherung?

- Nachbehandlung: Umfang und zeitliche Begrenzung (besonders bei OP-Schutz)

- Kündigungs- und Anpassungslogik: wie stabil ist der Schutz über die Jahre?

Tarife nicht nur nach Beitrag auswählen

Ein günstiger Beitrag kann durch Limits oder hohe Eigenanteile relativiert werden. Ein Vergleich sollte immer Leistung und Bedingungen mitdenken.

Leistungen & Beiträge vergleichenEntscheidungshilfe: Welche Kombination passt zu welchem Bedarf?

Die passende Lösung ist selten „alles oder nichts“. Häufig ergibt sich eine sinnvolle Kombination aus Haftpflicht plus einem Schutz für Tierarztkosten – abgestimmt auf Budget und Risikoprofil.

Für die meisten Halter ist die Haftpflicht der klare Grundbaustein, weil sie existenzielle Risiken abfedern kann. Bei Tierarztkosten stellt sich dann die Frage: Soll vor allem das große OP-Risiko abgesichert werden – oder auch die laufende Versorgung inklusive Diagnostik und Medikamente?

Ein pragmatischer Ansatz: Erst die Haftpflicht sauber wählen (Deckung, Alltagsszenarien), dann den medizinischen Schutz nach Budget und Erwartung an Tierarztkosten ausrichten. Je jünger und gesünder der Hund beim Abschluss ist, desto einfacher ist die Absicherung in der Regel – vor allem im Hinblick auf Vorerkrankungen.

Orientierung nach Lebenssituation (Beispiele)

- Hohe Alltagspräsenz (Stadt, viele Kontakte): Haftpflicht mit starken Deckungen und klaren Alltagsbausteinen

- Budgetfokus, aber OP-Sorge: Haftpflicht + OP-Schutz mit guter Nachbehandlung

- Planbarkeit bei wiederkehrenden Tierarztbesuchen: Haftpflicht + Krankenversicherung mit soliden Limits und Diagnostik

- Sicherheitsorientiert: Haftpflicht + Krankenversicherung, Selbstbeteiligung so wählen, dass Beiträge langfristig tragbar bleiben

| Leitfrage | Wenn „Ja“ | Wenn „Nein“ |

|---|---|---|

| Soll das größte Kostenrisiko (OP) abgesichert sein? | OP-Schutz oder Krankenversicherung mit OP-Leistungen prüfen | Haftpflicht bleibt Basis, medizinischen Schutz optional |

| Sollen auch Diagnostik/Medikamente regelmäßig mit abgedeckt sein? | Krankenversicherung priorisieren | OP-Schutz als schlanke Alternative |

| Ist ein fester Eigenanteil im Ernstfall akzeptabel? | Tarife mit Selbstbeteiligung vergleichen (Beitrag oft niedriger) | Tarife mit geringer/keiner Selbstbeteiligung prüfen (Beitrag oft höher) |

In 3 Minuten zur passenden Vorauswahl

Mit wenigen Angaben lassen sich Tarife nach Leistung, Eigenanteil und Budget sortieren – für eine Entscheidung, die auch im Ernstfall trägt.

Jetzt vergleichenHäufige Fragen

Braucht jeder Hund eine Haftpflichtversicherung?

Sie ist in vielen Situationen der wichtigste Schutz, weil Schäden an Dritten sehr teuer werden können. Ob sie verpflichtend ist, hängt von regionalen Vorgaben ab. Unabhängig davon ist sie für viele Halter die sinnvollste Basisabsicherung.

Was ist besser: Hundekrankenversicherung oder OP-Schutz?

Das hängt vom Ziel ab: OP-Schutz fokussiert auf teure Eingriffe und ist oft beitragsgünstiger. Eine Krankenversicherung kann zusätzlich laufende Tierarztkosten wie Diagnostik, Medikamente und Behandlungen abdecken – je nach Tarif und Limits.

Übernimmt der OP-Schutz auch Nachbehandlungen?

Häufig ja, aber Umfang und Zeitraum sind tarifabhängig. Entscheidend ist, ob Kontrollen, Medikamente und weitere Maßnahmen nach der OP eingeschlossen sind und wie lange die Nachsorge erstattet wird.

Welche Rolle spielt die Selbstbeteiligung?

Sie beeinflusst die Balance zwischen Beitrag und Eigenanteil. Eine höhere Selbstbeteiligung senkt oft den monatlichen Beitrag, bedeutet aber mehr Kosten im Leistungsfall. Wichtig ist, dass der Eigenanteil auch in einem Notfall finanziell tragbar bleibt.

Wie wirken sich Vorerkrankungen auf den Versicherungsschutz aus?

Vorerkrankungen können zu Ausschlüssen, Zuschlägen oder einer Ablehnung führen – je nach Tarif und Gesundheitsprüfung. Deshalb lohnt sich eine frühe Absicherung, solange der Hund gesund ist.

Haftung klären, Tierarztkosten absichern – und dann ruhig entscheiden

Ein Vergleich zeigt, welche Leistungen zum Alltag passen und wie hoch der Eigenanteil im Ernstfall ausfällt. So entsteht Schutz, der sich nicht nur gut anfühlt, sondern auch rechnerisch trägt.