Orientierung für Tierhalter

Wenn Tierarztkosten plötzlich groß werden: Welche Hundeversicherung schützt wirklich?

Krankenversicherung, OP-Schutz und Haftpflicht erfüllen unterschiedliche Aufgaben. Wer die Logik dahinter versteht, kann Leistungen gezielt wählen – und Kostenrisiken planbar machen.

Warum Tierarztkosten bei Hunden schnell teuer werden

Viele Kosten entstehen nicht in einem einzigen Moment, sondern entlang einer Behandlungskette: Untersuchung, Diagnostik, Therapie, Medikamente und Nachsorge. Genau diese Summe macht das Risiko schwer planbar.

Tierarztkosten sind häufig nicht nur eine Frage der Behandlung selbst, sondern der notwendigen Schritte davor und danach. Schon bei unklaren Symptomen kommen Untersuchungen, Laborwerte oder Bildgebung hinzu. Wird eine Diagnose bestätigt, folgen Therapie, Medikamente und Kontrolltermine.

Besonders kostenintensiv werden Situationen, in denen mehrere Optionen abgewogen werden müssen: konservative Behandlung versus Operation, stationäre Überwachung, spezielle Medikamente oder Physiotherapie. Auch bei chronischen Erkrankungen entstehen wiederkehrende Kosten, die sich über Monate oder Jahre summieren können.

Vorsorge ist ein eigener Kostenblock: Impfungen, Parasitenprophylaxe, Check-ups oder Zahnkontrollen sind planbar – aber nicht immer im Versicherungsschutz enthalten. Wer Vorsorge absichern möchte, sollte gezielt auf entsprechende Leistungsbausteine achten.

Typische Kostentreiber in der Praxis

- Diagnostik: Labor, Ultraschall, Röntgen, ggf. weiterführende Untersuchungen

- Therapie & Medikamente: wiederkehrende Verordnungen, Spezialpräparate

- Operationen: Narkose, OP-Team, Material, stationäre Betreuung

- Nachsorge: Kontrolltermine, Wundmanagement, Physiotherapie

- Zahnbehandlungen: je nach Umfang und Tarif teils nur eingeschränkt versichert

Kostenrisiko realistisch einschätzen

Wer die häufigsten Kostentreiber kennt, kann Tarife gezielt nach Diagnostik, OP-Leistungen und Nachsorge filtern – statt nur auf den Monatsbeitrag zu schauen.

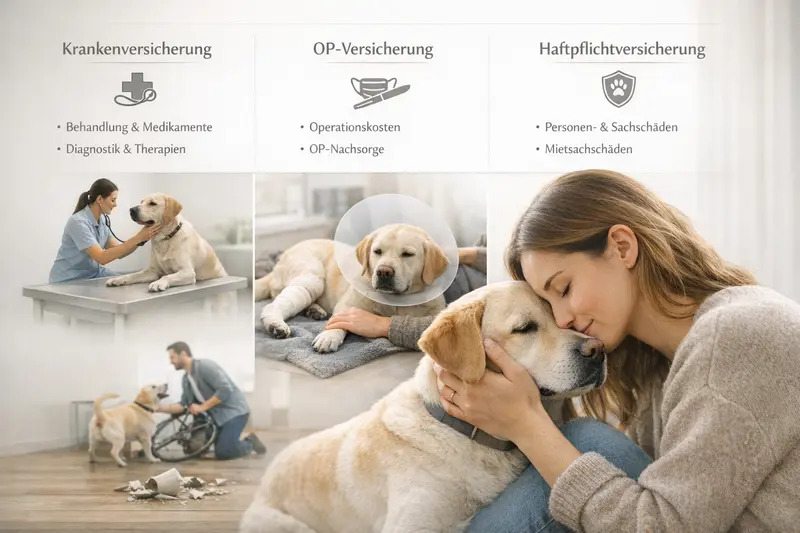

Drei Bausteine, drei Aufgaben: Krankenversicherung, OP-Schutz, Haftpflicht

Nicht jede „Hundeversicherung“ meint dasselbe. Entscheidend ist, welches Risiko abgesichert werden soll: Tierarztkosten, OP-Kosten oder Schäden gegenüber Dritten.

Die Krankenversicherung für Hunde ist auf Tierarztkosten im Alltag ausgerichtet. Je nach Tarif kann sie ambulante und stationäre Behandlungen abdecken – oft inklusive Diagnostik, Medikamente und Nachsorge. Manche Tarife enthalten zusätzlich Vorsorgebudgets oder Bausteine für Prophylaxe.

Die OP-Versicherung ist fokussierter: Sie greift, wenn eine Operation notwendig wird. Das kann finanziell entlasten, wenn ein einmaliges Großereignis eintritt. Im Gegenzug sind laufende Behandlungen außerhalb von OPs häufig nicht oder nur eingeschränkt enthalten.

Die Hundehaftpflicht ist ein anderer Schutzbereich: Sie übernimmt Schäden, die der Hund Dritten zufügt – zum Beispiel Personen-, Sach- oder Vermögensschäden. Sie hat mit Tierarztkosten grundsätzlich nichts zu tun, ist aber für viele Halter ein zentraler Sicherheitsbaustein im Alltag.

Kurzabgrenzung: Wofür welcher Schutz gedacht ist

- Krankenversicherung: Behandlungskosten rund um Krankheit/Unfall (je nach Tarif inkl. Diagnostik, Medikamente, Nachsorge, teils Vorsorge)

- OP-Versicherung: Kosten rund um notwendige Operationen (inkl. Narkose/OP, häufig auch Vor- und Nachbehandlung im definierten Zeitraum)

- Haftpflicht: Schäden gegenüber Dritten (nicht: eigene Tierarztkosten)

Überblick: Welche Versicherung löst welches Problem?

| Baustein | Schützt vor | Typische Einsatzfälle | Worauf im Tarif achten |

|---|---|---|---|

| Krankenversicherung | laufenden und akuten Tierarztkosten (je nach Tarif) | Magen-Darm, Hautprobleme, Allergien, Verletzungen, Diagnostik, Medikamente | Erstattungssatz, Selbstbeteiligung, Leistungsgrenzen, Vorsorgebudget, Ausschlüsse |

| OP-Versicherung | hohen Einmalkosten durch Operationen | Kreuzband, Fremdkörper, Tumor-OP, Not-OP | OP-Definition, Vor-/Nachbehandlungszeitraum, Klinik/Stationär, Selbstbeteiligung |

| Haftpflicht | finanziellen Folgen von Schäden an Dritten | Bissverletzung, Unfall mit Radfahrer, beschädigtes Eigentum | Deckungssumme, Mietsachschäden, Leinen-/Maulkorbthemen, Auslandsschutz |

Schneller Klarheitsgewinn

Wer Tierarztkosten absichern will, braucht OP-Schutz oder Krankenversicherung. Wer Alltagsrisiken gegenüber Dritten absichern will, braucht Haftpflicht. Im Vergleich lassen sich Bausteine gezielt kombinieren.

Leistungsdetails, die im Tarif den Unterschied machen

Viele Tarife klingen ähnlich – die entscheidenden Unterschiede stecken im Kleingedruckten: Grenzen, Wartezeiten, Ausschlüsse und die Frage, wie umfassend Diagnostik und Nachsorge mitversichert sind.

Bei Tierarztkosten ist nicht nur wichtig, ob „Behandlung“ versichert ist, sondern wie weit der Leistungsumfang reicht. Diagnostik (z. B. Labor, Bildgebung) entscheidet oft darüber, ob eine Ursache gefunden wird – und kann einen relevanten Teil der Rechnung ausmachen.

Auch die Definition von „Operation“ und der abgedeckte Zeitraum für Vor- und Nachbehandlungen ist zentral. Ein Tarif kann die OP selbst zahlen, aber Nachsorge, Medikamente oder Kontrolltermine nur begrenzt berücksichtigen – oder umgekehrt großzügiger sein.

Vorsorgeleistungen sind häufig budgetiert oder an Bedingungen geknüpft. Wer regelmäßig Vorsorge nutzen möchte, sollte auf klare Budgets, erstattungsfähige Maßnahmen und mögliche Wartezeiten achten.

Tarif-Checkliste: Diese Punkte sollten vor dem Abschluss klar sein

- Erstattung: Prozentsatz und ob es Staffelungen gibt

- Selbstbeteiligung: pro Rechnung, pro Jahr oder pro Leistungsfall

- Leistungsgrenzen: Jahreslimit, OP-Limit oder Teilbudgets (z. B. Vorsorge)

- Wartezeiten: ab wann Schutz für Krankheit/OP gilt

- Ausschlüsse: z. B. Vorerkrankungen, bestimmte Diagnosen oder Behandlungen

- Stationäre Behandlung: mitversichert oder eingeschränkt

- Zahnleistungen: Umfang und Bedingungen (falls relevant)

Tarife nicht nur nach Preis auswählen

Ein günstiger Beitrag kann durch hohe Selbstbeteiligung oder enge Limits relativiert werden. Im Vergleich zählt, wie gut der Tarif zu den erwartbaren Behandlungsrisiken passt.

Kostenlogik verstehen: Beitrag, Selbstbeteiligung und Erstattung

Versicherungsschutz ist immer eine Balance aus planbaren Monatskosten und dem Risiko hoher Einmalrechnungen. Wer die Stellschrauben kennt, trifft sicherere Entscheidungen.

Der Monatsbeitrag ist nur ein Teil der Gesamtrechnung. Entscheidend ist, wie viel im Leistungsfall tatsächlich erstattet wird – und welcher Eigenanteil bleibt. Selbstbeteiligung kann den Beitrag senken, erhöht aber die Kosten im Schadensfall.

Erstattungssätze wirken auf den ersten Blick eindeutig, werden aber durch Limits, Budgets und Bedingungen ergänzt. Ein hoher Erstattungssatz hilft wenig, wenn ein Jahreslimit schnell erreicht ist oder bestimmte Leistungen ausgeschlossen sind.

Für viele Halter ist ein pragmatischer Ansatz sinnvoll: Große Risiken (OP, stationäre Behandlung) sollten zuverlässig abgedeckt sein. Bei planbaren Ausgaben wie Vorsorge kann ein Budget hilfreich sein – muss aber nicht zwingend im Tarif enthalten sein, wenn man diese Kosten bewusst selbst trägt.

Leitfragen zur eigenen Kostenstrategie

- Soll vor allem das OP-Großrisiko abgesichert werden – oder auch laufende Behandlungen?

- Wie hoch darf der Eigenanteil pro Jahr realistisch sein, ohne dass Entscheidungen unter Druck geraten?

- Sind Vorsorgeleistungen wichtig (z. B. regelmäßige Checks) oder zweitrangig?

- Wie relevant sind chronische Risiken im Alltag (z. B. Allergien, Gelenke, Haut)?

Beitrag ist nicht gleich Preis

Ein Vergleich nach Erstattung, Selbstbeteiligung und Limits zeigt, wie „teuer“ ein Tarif im Leistungsfall wirklich werden kann.

So findet man den passenden Schutz: Entscheidungshilfe nach Lebenssituation

Der passende Tarif hängt weniger von allgemeinen Empfehlungen ab, sondern von Hund, Alltag und Risikoprofil. Eine klare Priorisierung hilft, Über- oder Unterversicherung zu vermeiden.

Bei jungen, gesunden Hunden steht oft die Frage im Raum, ob zunächst ein OP-Schutz genügt oder ob eine umfassendere Krankenversicherung sinnvoll ist. Wer häufig unterwegs ist, sportlich aktiv ist oder ein erhöhtes Verletzungsrisiko sieht, priorisiert häufig OP- und Diagnostikleistungen.

Bei erwachsenen Hunden rücken wiederkehrende Themen stärker in den Fokus: Haut, Magen-Darm, Bewegungsapparat oder Zahnprobleme. Hier kann eine Krankenversicherung mit solider Abdeckung für ambulante Behandlungen und Medikamente langfristig entlasten.

Bei älteren Hunden ist Transparenz besonders wichtig: Welche Leistungen sind noch versicherbar, wie wirken Wartezeiten, und wie werden Vorerkrankungen bewertet? Ein Tarifvergleich sollte hier sehr genau auf Ausschlüsse und Grenzen achten.

Praktische Auswahl-Logik (ohne Fachjargon)

- Basis-Sicherheit: Haftpflicht für Schäden gegenüber Dritten (Alltagsrisiko)

- Finanzielle Stabilität: OP-Schutz, wenn ein hohes Einmalrisiko abgefedert werden soll

- Alltagsentlastung: Krankenversicherung, wenn auch Diagnostik, Medikamente und wiederkehrende Behandlungen planbarer werden sollen

- Feinschliff: Vorsorgebudget und Zusatzleistungen nur dann, wenn sie zum Nutzungsverhalten passen

Welche Lösung passt typischerweise zu welcher Situation?

| Situation | Häufige Priorität | Wichtige Tarifmerkmale |

|---|---|---|

| Junger Hund, wenig Vorerfahrung mit Tierarztkosten | OP-Risiko absichern, Beitrag niedrig halten | klare OP-Definition, Nachsorgezeitraum, moderate Selbstbeteiligung |

| Aktiver Alltag, Sport/Outdoor, erhöhtes Verletzungsrisiko | OP + Diagnostik solide abdecken | gute Diagnostikleistungen, stationär mitversichert, wenige enge Limits |

| Wiederkehrende Beschwerden oder hohe Tierarztfrequenz | Krankenversicherung mit breiter Leistung | ambulant + Medikamente, sinnvolle Jahresgrenzen, transparente Ausschlüsse |

| Fokus auf Alltagsrisiken gegenüber Dritten | Haftpflicht als Pflichtbaustein | hohe Deckungssumme, Mietsachschäden, Auslandsschutz |

Passenden Schutz in 3 Minuten eingrenzen

Mit wenigen Angaben lassen sich Tarife nach Leistungsumfang, Selbstbeteiligung und Limits filtern – passend zu Alltag und Budget.

Vor Abschluss prüfen: Gesundheitsfragen, Wartezeiten, Ausschlüsse

Guter Schutz beginnt mit sauberen Angaben und realistischen Erwartungen. Wer die typischen Stolpersteine kennt, vermeidet Enttäuschungen im Leistungsfall.

Gesundheitsfragen sind entscheidend, weil sie festlegen, was versichert werden kann. Unklare oder unvollständige Angaben können später zu Problemen bei der Erstattung führen. Sinnvoll ist, vorhandene Unterlagen und Diagnosen vorab zu sortieren, damit Antworten konsistent sind.

Wartezeiten bedeuten: Der Schutz startet nicht immer sofort für alle Leistungen. Besonders bei Krankheiten oder bestimmten Behandlungen kann es Fristen geben. Für Unfälle gelten häufig andere Regeln als für Erkrankungen – auch das sollte vorab klar sein.

Ausschlüsse und Begrenzungen sind nicht automatisch „schlecht“, aber sie müssen zum eigenen Risiko passen. Wer beispielsweise Wert auf Vorsorge oder Zahnleistungen legt, sollte diese Punkte explizit im Tarif prüfen, statt sie vorauszusetzen.

Sauberer Abschluss: Diese Unterlagen helfen

- Impfpass und ggf. letzte Tierarztberichte

- Liste aktueller Medikamente oder laufender Behandlungen

- Notizen zu früheren Diagnosen/Operationen (falls vorhanden)

- Fragenkatalog: Was soll unbedingt abgedeckt sein (OP, Diagnostik, stationär, Vorsorge)?

Mehr Sicherheit vor dem Klick

Ein kurzer Tarifcheck zu Wartezeiten, Limits und Ausschlüssen verhindert, dass wichtige Leistungen später fehlen.

Praxisnah kombinieren: typische Absicherungs-Setups

Viele Halter kombinieren Bausteine, statt alles über einen einzigen Vertrag abzubilden. Entscheidend ist, dass die Rollen klar verteilt sind.

Ein häufiges Setup ist Haftpflicht plus OP-Schutz: Das deckt das Alltagsrisiko gegenüber Dritten und das große medizinische Einmalrisiko ab. Wer darüber hinaus häufiger Tierarztleistungen nutzt oder sich vor wiederkehrenden Kosten schützen möchte, ergänzt oder wählt direkt eine Krankenversicherung.

Bei umfassender Krankenversicherung lohnt ein Blick darauf, ob OP-Leistungen bereits stark enthalten sind oder ob ein separater OP-Baustein sinnvoll ist. Wichtig ist, Doppelungen zu erkennen und trotzdem keine Lücken bei Nachsorge, Diagnostik oder stationärer Behandlung zu lassen.

Am Ende zählt die Entscheidungssicherheit: Ein Tarif sollte so gewählt sein, dass medizinische Entscheidungen nicht vom Kontostand abhängen – und gleichzeitig das Budget planbar bleibt.

Drei sinnvolle Zielbilder

- Budgetfokus: Haftpflicht + OP-Schutz (Großrisiko abfedern, Beitrag moderat)

- Balance: Haftpflicht + Krankenversicherung mit soliden Limits (Alltag + Notfälle)

- Komfort: Haftpflicht + leistungsstarke Krankenversicherung inkl. Vorsorgebudget (maximale Planbarkeit, höherer Beitrag)

Jetzt sinnvoll kombinieren statt später nachbessern

Ein Vergleich zeigt, welche Kombination aus OP, Krankenversicherung und Haftpflicht zum eigenen Risiko passt – transparent nach Leistung und Kostenlogik.

Häufige Fragen

Was ist wichtiger: OP-Versicherung oder Krankenversicherung für Hunde?

Das hängt vom Ziel ab: OP-Schutz sichert vor allem hohe Einmalkosten ab. Eine Krankenversicherung kann zusätzlich laufende Behandlungen, Diagnostik und Medikamente abdecken (je nach Tarif). Wer häufig Tierarztleistungen nutzt oder wiederkehrende Beschwerden erwartet, profitiert oft stärker von der Krankenversicherung.

Übernimmt eine Hundehaftpflicht auch Tierarztkosten nach einem Unfall?

In der Regel nicht. Haftpflicht ist für Schäden gedacht, die der Hund Dritten zufügt. Eigene Tierarztkosten werden typischerweise über OP-Schutz oder Krankenversicherung abgesichert.

Welche Tarifpunkte beeinflussen die Erstattung am stärksten?

Vor allem Selbstbeteiligung, Erstattungssatz, Jahres- oder Leistungsgrenzen sowie Ausschlüsse. Zusätzlich sind Wartezeiten und die genaue Definition von OP, Vor- und Nachbehandlung wichtig.

Sind Vorsorgeleistungen automatisch in der Krankenversicherung enthalten?

Nicht automatisch. Manche Tarife enthalten ein Vorsorgebudget oder definierte Prophylaxe-Leistungen, andere konzentrieren sich auf Krankheit und Unfall. Vorsorge sollte gezielt im Leistungsumfang geprüft werden.

Was sollte vor dem Abschluss wegen Vorerkrankungen beachtet werden?

Gesundheitsfragen sollten vollständig und konsistent beantwortet werden. Vorerkrankungen können zu Ausschlüssen oder Einschränkungen führen. Wichtig ist, vorab zu klären, welche Leistungen im individuellen Fall tatsächlich versicherbar sind.

Tarife vergleichen – mit Fokus auf Leistung, nicht nur auf Beitrag

Wer Krankenversicherung, OP-Schutz und Haftpflicht sauber trennt und nach Selbstbeteiligung, Limits und Erstattung auswählt, gewinnt Planbarkeit – bei Vorsorge genauso wie im Notfall.