Versicherungs-Guide für Hundehalter

Wenn aus „kurz beobachten“ schnell Tierarzt wird: So hilft eine Hundeversicherung bei Kosten und Entscheidungen

Von Vorsorge bis Notfall: Welche Behandlungen teuer werden können, wie Tarife sich unterscheiden – und worauf es beim Vergleich wirklich ankommt.

8 min

Entscheidungshilfe

2026-04-14

Das Wichtigste auf einen Blick

- Tierarztkosten entstehen nicht nur im Notfall: Diagnostik, Medikamente und Nachsorge treiben Rechnungen häufig nach oben.

- Vorsorge kann planbar sein – aber sie ist nicht in jedem Tarif automatisch enthalten.

- OP-Schutz und Krankenschutz unterscheiden sich deutlich bei Leistungsumfang, Erstattung und Selbstbeteiligung.

- Entscheidend sind Bedingungen: Wartezeiten, Ausschlüsse, Erstattungsgrenzen, Gebührenlogik und die Frage, was als „medizinisch notwendig“ gilt.

- Ein Vergleich lohnt sich besonders, bevor erste Beschwerden oder Vorerkrankungen dokumentiert sind.

Leistungen und Kosten strukturiert vergleichen – passend zu Alter, Rasse und Ihrem Sicherheitsbedürfnis.

Warum Tierarztkosten beim Hund schnell relevant werden

Viele Rechnungen entstehen nicht durch „die eine große OP“, sondern durch die Summe aus Untersuchung, Diagnostik, Behandlung und Nachsorge. Genau hier setzt Versicherungsschutz als finanzielle Entlastung und Entscheidungssicherheit an.

Tierarztkosten sind oft schwer vorhersehbar: Ein harmlos wirkendes Symptom kann Diagnostik auslösen (z. B. Blutwerte, Bildgebung), dazu kommen Medikamente, Kontrolltermine und manchmal eine Überweisung in eine Klinik. Selbst ohne Operation kann so eine spürbare Gesamtsumme entstehen.

Für Hundehalter ist das nicht nur eine Budgetfrage. Wenn Kosten im Raum stehen, wird jede Entscheidung emotionaler. Eine passende Absicherung kann helfen, medizinisch sinnvolle Schritte nicht aufzuschieben – und gleichzeitig die finanzielle Belastung planbarer zu machen.

Wichtig ist dabei die Erwartungshaltung: Eine Hundeversicherung ersetzt nicht „jede Rechnung automatisch“. Sie funktioniert über definierte Leistungen, Bedingungen und Grenzen. Wer diese Logik versteht, kann Tarife besser vergleichen und Enttäuschungen vermeiden.

Typische Kostentreiber in der Praxis

- Diagnostik: Labor, Ultraschall, Röntgen, weitere Abklärungen

- Medikamente und Verbandsmaterial

- Wiederholte Kontrolltermine und Nachbehandlung

- Notdienst/Notfallversorgung (häufig teurer als reguläre Sprechzeiten)

- Stationäre Betreuung oder Überwachung nach Eingriffen

Kostenrisiko realistisch einschätzen

Wer die häufigsten Kostentreiber kennt, kann gezielt Tarife wählen, die genau diese Bereiche abdecken – statt nur auf den Beitrag zu schauen.

Vorsorge: planbare Gesundheit – aber nicht immer automatisch versichert

Vorsorge ist der ruhige Teil der Tiergesundheit: regelmäßige Checks, Prophylaxe und frühes Erkennen. Ob und wie das erstattet wird, hängt stark vom Tarif ab.

Vorsorgeleistungen können helfen, Probleme früh zu erkennen und Folgekosten zu reduzieren. Gleichzeitig sind sie in vielen Tarifen entweder begrenzt, an Budgets gekoppelt oder nur in bestimmten Produktvarianten enthalten.

Für die Tarifwahl ist entscheidend, ob Vorsorge als fester Baustein, als jährliches Budget oder gar nicht vorgesehen ist. Ein jährliches Vorsorgebudget kann sinnvoll sein, wenn regelmäßig Leistungen genutzt werden – andernfalls kann ein schlanker Tarif mit Fokus auf Erkrankungen/OP besser passen.

Auch bei Vorsorge gilt: Bedingungen lesen. Manche Leistungen sind nur erstattungsfähig, wenn sie tierärztlich durchgeführt werden oder wenn bestimmte Nachweise vorliegen.

Vorsorge-Leistungen, die je nach Tarif enthalten sein können

- Allgemeine Gesundheitschecks

- Impfungen (teilweise begrenzt oder im Budget)

- Parasitenprophylaxe (z. B. Zecken-/Wurmschutz, je nach Tariflogik)

- Zahnprophylaxe oder Zahnbehandlungen (häufig eingeschränkt)

- Kastration/Sterilisation (oft nur bei medizinischer Notwendigkeit erstattungsfähig)

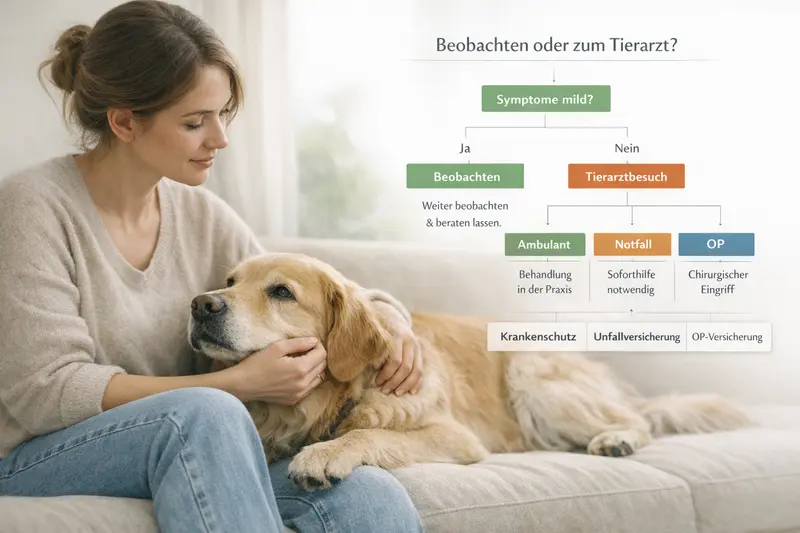

Behandlungsrisiken im Alltag: ambulant, Notfall, OP – was kostet typischerweise mehr?

Nicht jede Behandlung ist gleich: Ambulante Fälle sind häufig, Notfälle sind teuer, Operationen können die größte Einzelsumme auslösen. Versicherungen unterscheiden genau entlang dieser Linien.

Ambulante Behandlungen sind der Alltag: Untersuchung, Diagnostik, Medikamente, kleinere Eingriffe. Sie wirken einzeln überschaubar, können sich aber über ein Jahr summieren – besonders bei wiederkehrenden Beschwerden oder chronischen Themen.

Notfälle sind weniger planbar und oft kostenintensiver, weil schnelle Diagnostik, Notdienst und ggf. Klinikversorgung zusammenkommen. Hier zählt nicht nur die Erstattung, sondern auch, ob der Tarif Notfallleistungen ohne enge Einschränkungen abbildet.

Operationen sind häufig der Punkt, an dem ein OP-Schutz besonders sichtbar wird: Narkose, OP, stationäre Betreuung und Nachsorge können eine hohe Gesamtrechnung ergeben. Entscheidend ist, ob Vor- und Nachbehandlungen eingeschlossen sind und wie die Erstattung geregelt ist.

Orientierung: Welche Absicherung passt zu welchem Behandlungstyp?

- Ambulant: sinnvoll, wenn regelmäßige Tierarztbesuche und Diagnostik abgesichert werden sollen

- Notfall: wichtig, wenn auch außerhalb regulärer Zeiten und in der Klinik Kosten aufgefangen werden sollen

- OP: zentral, wenn das Risiko hoher Einmalkosten abgesichert werden soll (inkl. Narkose/Station/Nachsorge je nach Tarif)

Behandlungsart vs. Tarif-Fokus: worauf im Kleingedruckten zu achten ist

| Behandlungsart | Typische Leistungsbausteine | Häufige Tarif-Unterschiede | Prüffrage für den Vergleich |

|---|---|---|---|

| Ambulant | Untersuchung, Diagnostik, Medikamente, kleinere Eingriffe | Erstattungsquote, Jahreshöchstgrenzen, Ausschlüsse (z. B. Zähne, Haut, Allergien je nach Tarif) | Sind Diagnostik und Medikamente in voller Breite enthalten oder budgetiert? |

| Notfall | Notdienst, Klinik, schnelle Diagnostik, ggf. stationäre Überwachung | Einschränkungen bei Notdienstzeiten, Begrenzungen je Fall, Genehmigungspflichten | Gilt der Schutz auch im Notdienst/Klinik ohne enge Ausnahmen? |

| Operation | OP, Narkose, stationäre Versorgung, Nachsorge | Ein-/Ausschluss von Vor- und Nachbehandlung, Selbstbeteiligung, Wartezeit, Erstattungslogik | Sind Vor- und Nachbehandlungen rund um die OP mitversichert? |

Schnell entscheiden – ohne Bauchschmerzen

Ein klarer Blick auf Behandlungstypen hilft, den passenden Schutz zu wählen: OP-only für hohe Einmalkosten oder Krankenschutz für den breiten Alltag.

Welche Versicherungsarten gibt es – und wofür sind sie gedacht?

Hundehalter wählen meist zwischen OP-Schutz und umfassenderem Krankenschutz. Beide können sinnvoll sein – je nach Risikoprofil, Budget und gewünschter Planbarkeit.

Ein OP-Schutz konzentriert sich auf Operationen und häufig auf Leistungen rund um den Eingriff. Das kann eine gute Lösung sein, wenn vor allem das Risiko hoher Einmalkosten abgesichert werden soll und laufende ambulante Kosten selbst getragen werden können.

Ein Krankenschutz (je nach Tarifgestaltung) kann zusätzlich ambulante Behandlungen, Diagnostik und Medikamente abdecken. Das erhöht die Planbarkeit im Alltag, ist aber meist beitragsintensiver – und die Leistungsdetails sind deutlich vielfältiger.

Manche Tarife arbeiten mit Budgets, andere mit prozentualer Erstattung. Manche enthalten Vorsorge, andere nicht. Deshalb ist nicht die Bezeichnung entscheidend, sondern die konkrete Leistungsbeschreibung.

Wann welche Richtung oft passt

- OP-Schutz: Fokus auf seltene, aber teure Ereignisse; Beitrag meist niedriger; Alltag bleibt Eigenleistung

- Krankenschutz: breitere Absicherung inkl. Diagnostik/Medikamente; mehr Planbarkeit; Beitrag meist höher

- Mit Vorsorge-Budget: sinnvoll, wenn Vorsorge regelmäßig genutzt wird und im Tarif klar geregelt ist

Tarifvergleich: diese Leistungsdetails entscheiden über den Unterschied

Zwei Tarife können ähnlich klingen – und sich im Leistungsfall deutlich unterscheiden. Wer die Stellschrauben kennt, vergleicht schneller und sicherer.

Im Vergleich zählen nicht nur Beitrag und Erstattungsprozentsatz. Entscheidend ist, welche Leistungen überhaupt erstattungsfähig sind, welche Grenzen gelten und wie streng Bedingungen formuliert sind.

Besonders relevant sind Wartezeiten und der Umgang mit Vorerkrankungen. Auch die Frage, ob bestimmte Bereiche (z. B. Zähne oder bestimmte Diagnostik) eingeschränkt sind, kann im Alltag den Unterschied machen.

Ebenso wichtig: Selbstbeteiligung und Höchstgrenzen. Eine Selbstbeteiligung kann den Beitrag senken, verschiebt aber Kosten zurück in die Eigenverantwortung. Höchstgrenzen (jährlich oder je Fall) begrenzen die Planbarkeit – gerade bei komplexen Behandlungen.

Checkpunkte für den Tarifvergleich

- Erstattungslogik: prozentual, budgetiert oder kombiniert

- Selbstbeteiligung: fix oder prozentual – und gilt sie je Rechnung oder je Jahr?

- Wartezeiten: ab wann besteht voller Schutz (auch für OP)?

- Ausschlüsse/Begrenzungen: z. B. Zähne, Physiotherapie, bestimmte Diagnostik (tarifabhängig)

- Höchstgrenzen: pro Jahr, pro Behandlung oder gestaffelt

- Vor- und Nachbehandlung: sind sie rund um OP/Erkrankung eingeschlossen?

- Freie Tierarztwahl/Klinik: gilt der Schutz auch in der Klinik und im Notdienst?

Schnellvergleich: Welche Frage klärt welches Risiko?

| Vergleichsfrage | Warum das wichtig ist | Typisches Risiko ohne passende Regelung |

|---|---|---|

| Gibt es eine Wartezeit – und wofür genau? | Schutz beginnt nicht immer sofort für alle Leistungen. | Kosten fallen an, bevor der Tarif greift. |

| Wie werden Diagnostik und Medikamente erstattet? | Diese Posten machen viele Rechnungen aus. | Hohe Eigenanteile trotz „Versicherung“. |

| Welche Höchstgrenzen gelten? | Begrenzt die maximale Entlastung. | Deckelung bei teuren Verläufen. |

| Wie wird mit Vorerkrankungen umgegangen? | Bestimmt, was überhaupt versicherbar ist. | Leistungsablehnung bei bekannten Themen. |

Tarife so vergleichen, dass es im Ernstfall passt

Ein strukturierter Vergleich macht sichtbar, ob ein Tarif eher für OP-Risiken, den Behandlungsalltag oder beides geeignet ist – und wie planbar die Kosten wirklich werden.

So treffen Hundehalter eine sichere Entscheidung (Checkliste)

Die passende Absicherung ist die, die zum Alltag, zur Risikotoleranz und zum Budget passt – und deren Bedingungen im Leistungsfall nicht überraschen.

Eine gute Entscheidung entsteht aus drei Perspektiven: medizinischer Bedarf (was soll abgesichert sein?), finanzielle Planbarkeit (welcher Eigenanteil ist tragbar?) und Tariflogik (wie wird erstattet, was ist ausgeschlossen?).

Wer unsicher ist, kann mit einer einfachen Priorisierung starten: Soll vor allem das OP-Risiko abgefedert werden – oder sollen auch häufige ambulante Kosten planbarer werden? Danach lässt sich der Vergleich deutlich eingrenzen.

Entscheidungs-Checkliste

- Budget: Welche monatliche Spanne ist realistisch – auch langfristig?

- Eigenanteil: Ist eine Selbstbeteiligung akzeptabel, um Beitrag zu senken?

- Absicherungsziel: OP-only oder breiter Krankenschutz?

- Alltag: Häufige Tierarztbesuche zu erwarten (z. B. empfindlicher Magen, Hautthemen)?

- Vorsorge: Soll ein Vorsorgebudget enthalten sein – und wird es wirklich genutzt?

- Bedingungen: Wartezeiten, Höchstgrenzen, Ausschlüsse klar geprüft?

- Klinik/Notdienst: Muss Schutz auch im Notfall-Setting zuverlässig greifen?

In 3 Minuten zur passenden Tarifrichtung

Mit wenigen Angaben lässt sich eingrenzen, ob OP-Schutz genügt oder ob ein umfassenderer Krankenschutz sinnvoller ist.

Kosten & Beitrag: was beeinflusst den Preis – und wie bleibt er kalkulierbar?

Der Beitrag ist das Ergebnis aus Risiko und Leistungsumfang. Wer die Einflussfaktoren kennt, kann gezielt steuern – ohne am falschen Ende zu sparen.

Typische Preisfaktoren sind Alter, Rasse bzw. Risikoprofil, gewünschter Leistungsumfang (OP vs. Krankenschutz), Erstattungsquote, Selbstbeteiligung und mögliche Höchstgrenzen. Mehr Leistung und weniger Eigenanteil bedeuten meist höhere Beiträge.

Kalkulierbarkeit entsteht, wenn Beitrag und Eigenanteil zusammenpassen: Ein sehr niedriger Beitrag kann durch hohe Selbstbeteiligung oder enge Grenzen erkauft sein. Umgekehrt kann ein höherer Beitrag sinnvoll sein, wenn er im Alltag spürbar entlastet und Entscheidungen leichter macht.

Praktisch ist ein Vergleich, der nicht nur den Preis zeigt, sondern die Leistungsschwerpunkte sichtbar macht: Was ist im Notfall abgedeckt? Wie sieht es bei Diagnostik aus? Welche Rolle spielt Vorsorge?

So bleibt der Beitrag sinnvoll im Verhältnis zur Leistung

- Selbstbeteiligung bewusst wählen (Beitrag senken, aber Eigenanteil realistisch halten)

- Höchstgrenzen prüfen: lieber klare, passende Limits als überraschende Deckelungen

- Leistungsschwerpunkte setzen: OP-Risiko vs. Behandlungsalltag

- Vorsorge nur dann einpreisen, wenn sie voraussichtlich genutzt wird

Häufige Fragen

Was ist der Unterschied zwischen OP-Schutz und Krankenschutz beim Hund?

OP-Schutz konzentriert sich auf Kosten rund um Operationen (je nach Tarif inkl. Narkose, stationärer Versorgung sowie Vor- und Nachbehandlung). Krankenschutz kann zusätzlich ambulante Behandlungen, Diagnostik und Medikamente abdecken. Entscheidend sind die konkreten Leistungen und Grenzen im Tarif.

Sind Vorsorgeleistungen wie Impfungen automatisch mitversichert?

Nicht automatisch. Manche Tarife enthalten Vorsorge als festen Baustein oder als jährliches Budget, andere schließen Vorsorge aus oder begrenzen sie. Vor Abschluss sollte geprüft werden, ob Vorsorge enthalten ist und in welcher Höhe.

Warum sind Diagnostik und Medikamente beim Vergleich so wichtig?

Weil sie in vielen Fällen den größten Anteil an wiederkehrenden Kosten ausmachen – auch ohne Operation. Tarife unterscheiden sich hier häufig über Budgets, Erstattungsquoten oder Ausschlüsse.

Welche Rolle spielen Wartezeiten und Vorerkrankungen?

Wartezeiten legen fest, ab wann der Schutz vollständig greift. Vorerkrankungen können zu Ausschlüssen oder Einschränkungen führen. Wer früh vergleicht, hat meist mehr Auswahl und weniger Einschränkungen.

Wie finde ich heraus, welcher Tarif zu meinem Hund passt?

Am besten über eine Priorisierung: Soll vor allem das OP-Risiko abgesichert werden oder auch der Behandlungsalltag? Danach werden Selbstbeteiligung, Höchstgrenzen, Notfall-/Klinikschutz und ggf. Vorsorgebudget anhand der Bedingungen verglichen.

Jetzt passende Hundeversicherung finden – mit klarem Blick auf Leistung und Kosten

Ein guter Tarif fühlt sich nicht „maximal“ an, sondern passend: Er deckt die relevanten Risiken ab, bleibt kalkulierbar und sorgt dafür, dass medizinische Entscheidungen nicht am Budget hängen.