Absicherung mit System

Hundeversicherung verstehen: Kosten, Leistungen und Tarifwahl

Eine Hundeversicherung kann hohe Behandlungskosten abfedern – entscheidend sind Tarifdetails wie Erstattung, Selbstbehalt und Leistungsgrenzen. Hier zählt Klarheit statt Kleingedrucktes.

Wenn Tierarztkosten planbar werden sollen

Eine Hundeversicherung kann hohe Behandlungskosten abfedern – entscheidend sind Tarifdetails wie Erstattung, Selbstbehalt und Leistungsgrenzen. Hier zählt Klarheit statt Kleingedrucktes.

- Erstattung und Selbstbehalt zusammen betrachten

- Jahreslimits auf realistische Szenarien prüfen

- Tarifwahl am Hund und am Budget ausrichten

Warum Tierarztkosten bei Hunden schnell hoch werden

Viele Rechnungen entstehen nicht durch „den einen“ Notfall, sondern durch die Summe aus Diagnostik, Behandlung und Nachsorge. Wer die Kostentreiber kennt, kann Absicherung gezielt planen.

Tiermedizin ist heute deutlich leistungsfähiger als noch vor einigen Jahren. Moderne Diagnostik (z. B. Bildgebung, Labor), spezialisierte Eingriffe und engmaschige Nachkontrollen verbessern die Prognose – erhöhen aber auch die Gesamtkosten einer Behandlung.

Typische Kostentreiber sind nicht nur Operationen. Häufig schlagen mehrere Positionen zusammen: Untersuchung, Diagnostik, Medikamente, Verbandswechsel, Physiotherapie oder Kontrolltermine. Gerade bei chronischen oder wiederkehrenden Beschwerden entsteht so ein „Kostenpfad“ über Wochen oder Monate.

Für Tierhalter ist die zentrale Frage weniger, ob überhaupt Kosten entstehen – sondern ob einzelne Rechnungen oder Behandlungsserien das Budget spürbar belasten. Genau hier setzt Versicherungsschutz an: Er soll finanzielle Spitzen abfedern und Entscheidungen im Behandlungsfall erleichtern.

Typische Situationen, in denen Kosten steigen

- Akute Beschwerden mit Diagnostik (z. B. Blutbild, Ultraschall, Röntgen)

- Verletzungen mit OP- oder stationärem Anteil

- Zahnbehandlungen mit Narkose und Nachsorge

- Allergien, Haut- und Magen-Darm-Themen mit wiederkehrender Medikation

- Orthopädische Probleme mit längerer Therapie und Kontrollen

Kostenrisiko einschätzen

Wer den eigenen Hund realistisch einordnet (Alter, Aktivität, bekannte Baustellen), findet schneller den Tarif, der nicht nur günstig wirkt, sondern im Ernstfall trägt.

Welche Versicherungsarten es gibt – und wofür sie gedacht sind

Nicht jede Hundeversicherung deckt dasselbe ab. Der Nutzen hängt davon ab, ob vor allem OP-Risiken, laufende Behandlungen oder auch Vorsorge im Fokus stehen.

Im Kern lassen sich Absicherungen nach dem Leistungsumfang unterscheiden: Schutz für Operationen, Schutz für Behandlungen (inklusive Diagnostik und Medikamente) und – je nach Tarif – ergänzende Vorsorgebausteine.

Ein OP-orientierter Schutz zielt auf seltene, aber teure Ereignisse. Ein umfassender Schutz für Behandlungen ist breiter angelegt und kann auch häufigere Kostenarten abfedern. Welche Variante sinnvoll ist, hängt davon ab, ob eher „Spitzen“ oder „laufende“ Kosten abgesichert werden sollen.

Wichtig: Der Leistungsumfang ist nicht nur eine Frage von „OP ja/nein“. Entscheidend sind die Bedingungen: Welche Behandlungen sind eingeschlossen? Wie wird abgerechnet? Gibt es Begrenzungen pro Jahr oder pro Fall? Und wie wirkt sich ein Selbstbehalt auf die tatsächliche Erstattung aus?

Orientierung: Welche Absicherung passt zu welchem Ziel?

- Fokus auf seltene Großkosten: OP-orientierter Schutz mit klaren Bedingungen

- Fokus auf breites Kostenrisiko: Schutz für Behandlungen inkl. Diagnostik/Medikamente

- Fokus auf planbare Routine: Tarife mit sinnvoll integrierter Vorsorge (wenn Preis/Leistung stimmt)

| Baustein | Typischer Nutzen | Worauf besonders achten |

|---|---|---|

| OP-Schutz | Absicherung teurer Eingriffe inkl. Narkose und OP-Nachbehandlung (tarifabhängig) | Definition „OP“, Nachsorgezeitraum, Diagnostik vor OP, Limits |

| Behandlungsschutz | Breitere Kostenabdeckung für Diagnostik, Medikamente und Therapien (tarifabhängig) | Erstattungsquote, Ausschlüsse, Jahreslimit, Wartezeiten |

| Vorsorgeleistungen | Planbare Routinekosten teilweise erstattungsfähig (tarifabhängig) | Höchstbeträge, welche Maßnahmen zählen, Kombi mit Selbstbehalt |

Leistungsumfang zuerst, Preis danach

Ein Tarif wirkt nur dann „günstig“, wenn er die Kostenarten abdeckt, die beim eigenen Hund realistisch sind – und wenn Limits nicht zu eng gesetzt sind.

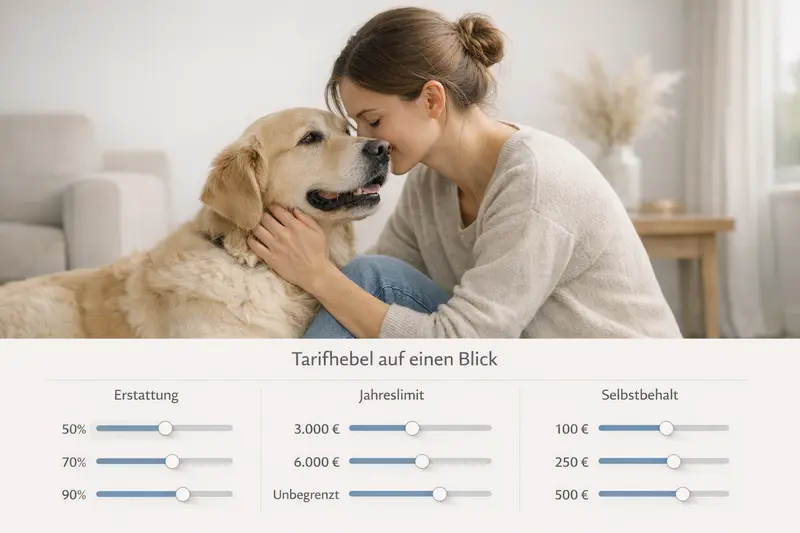

Tarifhebel, die den Unterschied machen (Erstattung, Selbstbehalt, Limits)

Die meisten Unterschiede stecken in wenigen Stellschrauben. Wer diese versteht, kann Tarife sauber vergleichen – ohne sich im Detail zu verlieren.

Erstattungsquote: Sie bestimmt, welcher Anteil der erstattungsfähigen Kosten übernommen wird. Eine höhere Quote reduziert das Eigenrisiko, erhöht aber meist den Beitrag. Wichtig ist, was als „erstattungsfähig“ gilt – das steht in den Tarifbedingungen.

Selbstbehalt: Er ist der Teil, den Tierhalter selbst tragen. Das kann ein fester Betrag pro Jahr oder pro Rechnung sein oder ein prozentualer Anteil. Ein Selbstbehalt senkt häufig den Beitrag, verschiebt aber Kosten zurück ins eigene Budget – besonders bei vielen kleineren Rechnungen.

Jahreslimit: Manche Tarife begrenzen die maximale Erstattung pro Versicherungsjahr. Ein hohes oder unbegrenztes Limit ist vor allem dann relevant, wenn mehrere Behandlungen in einem Jahr zusammenkommen oder eine teure Therapie ansteht.

Zusammenspiel statt Einzelwert: Eine hohe Erstattung nützt wenig, wenn das Jahreslimit niedrig ist. Ein niedriger Beitrag kann teuer werden, wenn der Selbstbehalt bei häufigen Tierarztbesuchen regelmäßig greift.

Praktische Vergleichsfragen

- Wie hoch ist die Erstattung – und wofür genau gilt sie?

- Wie funktioniert der Selbstbehalt (jährlich, je Rechnung, prozentual)?

- Gibt es ein Jahreslimit – und ist es realistisch für das eigene Risiko?

- Sind Diagnostik, Medikamente und Nachsorge im Leistungsumfang klar enthalten?

- Wie werden wiederkehrende Beschwerden oder längerfristige Therapien behandelt?

Tarifhebel einmal sauber einstellen

Mit wenigen Entscheidungen lässt sich der Schutz spürbar verbessern: Erstattung passend wählen, Selbstbehalt budgetgerecht setzen und Limits so wählen, dass sie im Ernstfall nicht bremsen.

Vorsorge & Routine: sinnvoll absichern, ohne zu überzahlen

Vorsorge ist planbar – und trotzdem relevant. Entscheidend ist, ob ein Tarif Vorsorgeleistungen sinnvoll integriert oder ob der Mehrbeitrag den Nutzen übersteigt.

Regelmäßige Checks, Impfungen oder bestimmte Prophylaxen können helfen, Erkrankungen früh zu erkennen oder zu vermeiden. Das reduziert nicht automatisch jede spätere Rechnung, kann aber Risiken senken und Behandlungen planbarer machen.

Bei Versicherungen ist Vorsorge häufig begrenzt: entweder über feste Budgets, bestimmte Maßnahmen oder Höchstbeträge pro Jahr. Das ist nicht grundsätzlich schlecht – es muss nur transparent sein und zum eigenen Bedarf passen.

Wer selten beim Tierarzt ist, profitiert oft stärker von einer Absicherung großer Kostenrisiken. Wer regelmäßig Vorsorgetermine wahrnimmt oder bereits weiß, dass Routineleistungen anfallen, kann Tarife mit passenden Vorsorgebudgets gezielt prüfen.

So bleibt Vorsorge wirtschaftlich

- Vorsorgebudget und Mehrbeitrag gegenüberstellen: Rechnet es sich realistisch?

- Auf klare Definitionen achten: Welche Maßnahmen sind eingeschlossen?

- Selbstbehalt berücksichtigen: Greift er auch bei Vorsorge?

- Nicht alles „mitversichern“ müssen: Priorität auf hohe, unplanbare Kosten legen

Vorsorge als Baustein – nicht als Hauptgrund

Der Kernnutzen liegt meist in der Absicherung teurer Diagnostik und Behandlungen. Vorsorge ist sinnvoll, wenn sie sauber begrenzt und fair bepreist ist.

Worauf beim Abschluss zu achten ist (Gesundheitsfragen, Wartezeiten, Ausschlüsse)

Guter Schutz entsteht nicht nur durch hohe Erstattung, sondern durch klare Bedingungen. Wer diese Punkte prüft, vermeidet spätere Überraschungen.

Gesundheitsangaben: Viele Tarife fragen den Gesundheitszustand ab. Vollständige und korrekte Angaben sind entscheidend, damit der Schutz im Leistungsfall nicht ins Wanken gerät. Bei bestehenden Beschwerden kann es zu Einschränkungen oder Ausschlüssen kommen.

Wartezeiten: Häufig beginnt der volle Schutz nicht sofort. Für bestimmte Leistungen gelten Wartezeiten. Das ist besonders relevant, wenn bereits ein konkreter Behandlungsanlass im Raum steht.

Ausschlüsse und Begrenzungen: Manche Tarife schließen bestimmte Diagnosen, Behandlungsarten oder wiederkehrende Beschwerden aus oder begrenzen sie. Auch Limits (jährlich oder je Fall) sollten zur eigenen Risikoeinschätzung passen.

Abrechnung und Erstattung: Wichtig ist, wie transparent die Erstattung geregelt ist und welche Unterlagen typischerweise erforderlich sind. Je klarer der Prozess, desto besser die Planbarkeit.

Checkliste vor dem Abschluss

- Gesundheitsfragen vollständig beantworten und dokumentieren

- Wartezeiten je Leistungsbereich prüfen

- Jahreslimit und Selbstbehalt auf das eigene Budget abstimmen

- Leistungsumfang für Diagnostik, Medikamente und Nachsorge klar nachvollziehen

- Regelungen zu wiederkehrenden oder chronischen Beschwerden verstehen

Bedingungen lesen – aber gezielt

Wer sich auf wenige Kernpunkte konzentriert (Wartezeiten, Ausschlüsse, Limits, Selbstbehalt), kann Tarife schnell und sicher einordnen.

So findet man den passenden Tarif: 3 Entscheidungswege

Eine gute Wahl fühlt sich nicht nach „Maximalpaket“ an, sondern nach passender Absicherung. Drei Wege helfen, die Entscheidung zu strukturieren.

1) Budget-orientiert: Ein fester Monatsrahmen wird gesetzt. Danach werden Erstattung und Selbstbehalt so kombiniert, dass das Eigenrisiko im Ernstfall nicht zu hoch wird. Ziel: planbare Beiträge, akzeptables Restrisiko.

2) Risiko-orientiert: Der Fokus liegt auf hohen Kostenereignissen. Hohe Erstattung und ausreichend hohe Limits stehen im Vordergrund, Selbstbehalt eher moderat. Ziel: finanzielle Spitzen abfedern, auch wenn der Beitrag höher ist.

3) Nutzungs-orientiert: Wer regelmäßig Tierarztleistungen nutzt (z. B. wiederkehrende Diagnostik oder Therapien), achtet besonders auf den Leistungsumfang bei Behandlungen, Medikamente, Nachsorge und mögliche Begrenzungen. Ziel: weniger Reibungsverluste im Alltag.

In allen Fällen gilt: Tarife sollten nicht nur nach Beitrag, sondern nach „Kosten im Szenario“ verglichen werden – also: Was bleibt bei einer typischen Rechnung wirklich selbst zu zahlen?

Mini-Szenario zum Gegencheck

- Einmalige hohe Rechnung: Wie viel übernimmt der Tarif nach Selbstbehalt und Limits?

- Mehrere kleinere Rechnungen im Jahr: Wie stark wirkt der Selbstbehalt?

- Therapie über mehrere Wochen: Greifen Begrenzungen oder Ausschlüsse?

Jetzt mit Szenarien vergleichen

Tarife werden verständlich, wenn sie sich an realistischen Situationen messen lassen. Erstattung, Selbstbehalt und Limits so wählen, dass sie zum eigenen Hund und zum Budget passen.

Häufige Fragen

Was ist der wichtigste Unterschied zwischen OP-Schutz und umfassender Hundeversicherung?

OP-Schutz konzentriert sich auf Kosten rund um Operationen. Eine umfassendere Absicherung kann zusätzlich Diagnostik, Medikamente und Therapien abdecken. Welche Variante passt, hängt davon ab, ob vor allem seltene Großkosten oder auch laufende Behandlungskosten abgesichert werden sollen.

Wie wirkt sich ein Selbstbehalt in der Praxis aus?

Ein Selbstbehalt senkt häufig den Beitrag, erhöht aber den Anteil, den Tierhalter selbst zahlen. Besonders bei mehreren kleineren Rechnungen kann das spürbar sein. Bei seltenen, sehr hohen Kostenereignissen fällt der Effekt oft weniger ins Gewicht als bei regelmäßigen Tierarztbesuchen.

Warum sind Jahreslimits so wichtig?

Ein Jahreslimit begrenzt die maximale Erstattung pro Jahr. Das wird relevant, wenn mehrere Behandlungen zusammenkommen oder eine teure Therapie ansteht. Ein Tarif kann trotz guter Erstattungsquote unpassend sein, wenn das Limit zu niedrig ist.

Sind Vorsorgeleistungen in einer Hundeversicherung sinnvoll?

Vorsorge kann sinnvoll sein, wenn der Tarif klare Budgets und faire Mehrkosten hat. Wirtschaftlich ist es, wenn das Vorsorgebudget realistisch genutzt wird und der Kernschutz für teure Diagnostik und Behandlungen nicht verwässert wird.

Worauf sollte man bei Gesundheitsfragen und Wartezeiten achten?

Gesundheitsangaben sollten vollständig und korrekt sein, damit es im Leistungsfall keine Probleme gibt. Wartezeiten bestimmen, ab wann Leistungen greifen. Zusätzlich sollten Ausschlüsse und Begrenzungen so verstanden werden, dass sie zum individuellen Risiko des Hundes passen.

Tarife vergleichen – mit Blick auf das, was wirklich zählt

Erstattung, Selbstbehalt und Limits entscheiden darüber, wie viel im Behandlungsfall im eigenen Budget bleibt. Ein strukturierter Vergleich schafft Sicherheit – vor dem nächsten Tierarzttermin.