Versicherungs-Guide für Hundehalter

Wenn aus „nur kurz zum Tierarzt“ schnell ein Kostenrisiko wird

Diese Seite hilft, OP- und Krankenversicherung sauber zu unterscheiden, Leistungen realistisch einzuordnen und Tarife so zu prüfen, dass sie zum Hund und zum Budget passen.

Das Wichtigste in 30 Sekunden

- Tierarztkosten entstehen nicht nur bei Unfällen: Diagnostik, Medikamente und Nachbehandlung treiben Rechnungen häufig nach oben.

- OP-Versicherung schützt gezielt vor hohen Einmalkosten rund um Operationen – Krankenversicherung deckt zusätzlich viele Behandlungen im Alltag ab.

- Tarife unterscheiden sich vor allem bei Erstattung, Selbstbeteiligung, Wartezeiten, Leistungsgrenzen und dem Umgang mit Vorsorge.

- Entscheidend ist nicht „der beste Tarif“, sondern der passende Mix aus Risikoabsicherung und planbaren Monatskosten.

Warum eine Hundeversicherung überhaupt relevant ist

Hundehalter tragen medizinische Kosten in der Regel selbst. Das ist gut planbar – bis Diagnostik, OP oder längere Therapien ins Spiel kommen. Eine Versicherung macht aus schwer kalkulierbaren Einzelrisiken eine monatlich planbare Größe.

Tiermedizin ist heute deutlich leistungsfähiger als früher: Bildgebung, spezialisierte Eingriffe, stationäre Betreuung und moderne Medikamente erhöhen die Behandlungschancen – und oft auch die Rechnung.

Viele Kosten entstehen nicht „plötzlich“, sondern in Ketten: Erst Untersuchung und Diagnostik, dann Therapie, anschließend Kontrollen, Medikamente und ggf. Physiotherapie. Genau diese Folgekosten entscheiden häufig darüber, ob ein Fall finanziell belastend wird.

Eine Hundeversicherung ist deshalb weniger ein Luxus als eine Entscheidung für Planungssicherheit: Sie kann helfen, medizinische Entscheidungen stärker am Bedarf des Hundes auszurichten – statt am Kontostand.

Typische Auslöser für hohe Kosten

- Unfälle (z. B. Sturz, Zusammenstoß, Fremdkörper)

- Akute Erkrankungen (z. B. Magen-Darm, Infektionen, Entzündungen)

- Orthopädische Probleme (z. B. Lahmheit, Gelenk-/Bänder-Themen)

- Zahnbehandlungen (je nach Tarif teils eingeschlossen, teils ausgeschlossen)

- Chronische Verläufe mit wiederkehrenden Terminen und Medikamenten

Kostenrisiko realistisch einschätzen

Wer die häufigsten Kostentreiber kennt, kann Tarife gezielt prüfen – statt nur nach dem günstigsten Beitrag zu entscheiden.

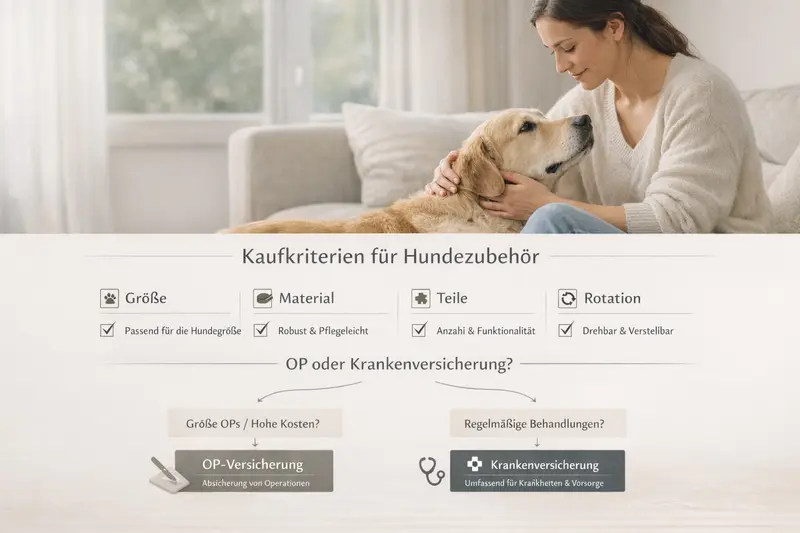

OP-Versicherung vs. Krankenversicherung: klare Abgrenzung

Die wichtigste Weiche ist die Produktwahl. Beide Varianten können sinnvoll sein – aber sie lösen unterschiedliche Probleme.

Eine OP-Versicherung konzentriert sich auf das große Einmalrisiko: Operationen inklusive typischer OP-Nebenkosten. Sie ist oft der Einstieg, wenn vor allem hohe Einzelrechnungen abgesichert werden sollen.

Eine Krankenversicherung geht weiter: Sie kann – je nach Tarif – zusätzlich ambulante und stationäre Behandlungen, Diagnostik, Medikamente und teils auch Vorsorgeleistungen abdecken. Dafür liegt der Beitrag meist höher.

Entscheidend ist, welche Kosten im eigenen Alltag wahrscheinlicher sind: Geht es primär um das „Worst-Case“-Szenario OP – oder soll auch der regelmäßige Tierarztalltag finanziell entlastet werden?

Kurzvergleich: Welche Lösung passt eher?

- OP-Versicherung: Fokus auf hohe Einmalkosten, häufig günstiger, sinnvoll bei begrenztem Budget oder als Basisschutz

- Krankenversicherung: breiter Schutz für Diagnostik & Behandlungen, oft inkl. Medikamente/Nachbehandlung, sinnvoll bei Wunsch nach umfassender Planbarkeit

- Wichtig: Der konkrete Leistungsumfang steht im Tarif – nicht im Produktnamen

Orientierung: Leistungsbereiche im Vergleich (tarifabhängig)

| Leistungsbereich | OP-Versicherung | Krankenversicherung |

|---|---|---|

| Operationen (inkl. Narkose/OP-Kosten) | meist enthalten | meist enthalten |

| Voruntersuchung & Diagnostik vor OP | häufig enthalten, Details prüfen | häufig enthalten, Details prüfen |

| Nachbehandlung, Medikamente, Kontrollen | teilweise/zeitlich begrenzt – prüfen | häufig umfassender – prüfen |

| Ambulante Behandlungen ohne OP | meist nicht enthalten | häufig enthalten |

| Stationäre Behandlung ohne OP | meist nicht enthalten | häufig enthalten |

| Vorsorge (Impfung, Check-ups, Prophylaxe) | selten/optional | tarifabhängig, teils mit Budget |

Schnelltest: OP-Schutz reicht – oder besser Vollschutz?

Ein Vergleich zeigt, wie groß der Preisunterschied ist und welche Leistungen dafür tatsächlich zusätzlich abgesichert werden.

Welche Kosten typischerweise entstehen (Beispiele & Kostentreiber)

Nicht jede Rechnung ist hoch – aber viele setzen sich aus mehreren Bausteinen zusammen. Wer diese Bausteine kennt, erkennt schneller, welche Tarifleistungen wirklich zählen.

Tierarztkosten entstehen häufig in Stufen: Erst die Abklärung (Untersuchung, Labor, Bildgebung), dann die Behandlung (Medikamente, Eingriff, stationäre Betreuung) und anschließend die Nachsorge (Kontrollen, Verbandswechsel, Physiotherapie).

Gerade Diagnostik ist ein häufiger Kostentreiber: Wenn Symptome unklar sind, wird schrittweise abgeklärt. Das ist medizinisch sinnvoll – kann aber mehrere Termine und Leistungen umfassen.

Bei Operationen kommen neben dem Eingriff selbst oft Narkose, Monitoring, Material, stationäre Unterbringung und Nachbehandlung hinzu. Genau hier trennt sich in Tarifen häufig „grundsätzlich versichert“ von „wirklich vollständig erstattet“.

Kostenpunkte, die im Tarifcheck oft übersehen werden

- Diagnostik (z. B. Labor, Ultraschall, Röntgen) – vor allem im Zusammenhang mit OPs

- Medikamente und Verbandsmaterial – auch nach dem Eingriff

- Nachbehandlung und Kontrolltermine – zeitliche Begrenzungen prüfen

- Stationäre Unterbringung – inklusive oder gedeckelt?

- Zahnbehandlungen – häufig mit Einschränkungen oder separaten Regeln

Tarife nicht nur nach Beitrag auswählen

Ein niedriger Monatsbeitrag kann durch Selbstbeteiligung, Begrenzungen oder fehlende Bausteine teuer werden – besonders bei Diagnostik und Nachbehandlung.

Worauf es im Tarif wirklich ankommt

Gute Tarife erkennt man nicht an Schlagworten, sondern an klaren Leistungsregeln. Die folgenden Punkte entscheiden in der Praxis am häufigsten über die tatsächliche Erstattung.

Erstattung und Selbstbeteiligung bestimmen, wie viel von der Rechnung am Ende beim Halter bleibt. Wichtig ist die Kombination: Hohe Erstattung nützt wenig, wenn gleichzeitig hohe Eigenanteile oder enge Begrenzungen greifen.

Wartezeiten und Ausschlüsse regeln, ab wann Schutz gilt und was nicht versichert ist. Das ist besonders relevant, wenn bereits Symptome bestehen oder kurzfristig eine Behandlung ansteht.

Leistungsgrenzen (jährliche Budgets, Höchstentschädigungen, Staffelungen) beeinflussen, wie gut ein Tarif bei wiederkehrenden oder teuren Fällen trägt. Hier lohnt ein genauer Blick auf die ersten Versicherungsjahre.

Checkliste für den Tarifvergleich

- Erstattungssatz und Berechnungslogik (was wird wie erstattet?)

- Selbstbeteiligung (fix oder prozentual; pro Jahr oder pro Rechnung)

- Wartezeiten (für Krankheit/OP; ggf. Sonderregeln bei Unfall)

- Leistungsgrenzen (jährlich, je Fall, in den ersten Jahren)

- Nachbehandlung nach OP (Dauer, Umfang, Medikamente/Physio)

- Diagnostik (inklusive? nur im OP-Kontext? mit Limits?)

- Stationäre Leistungen (Unterbringung, Überwachung, Material)

- Vorsorgebudget (falls gewünscht: Höhe, wofür nutzbar)

- Umgang mit Vorerkrankungen (Ausschluss, Zuschlag, Ablehnung)

Tarifdetails, die im Ernstfall den Unterschied machen

| Tarifmerkmal | Warum es wichtig ist | Worauf achten |

|---|---|---|

| Selbstbeteiligung | Steuert die laufenden Kosten vs. Eigenanteil im Schadenfall | Höhe, Auslöser (jährlich/pro Rechnung), Kombination mit Erstattung |

| Leistungsgrenzen/Staffel | Begrenzt die maximale Erstattung – besonders am Anfang | Jahreslimit, Staffeljahre, Limits je Behandlung/OP |

| Nachbehandlung | Folgekosten sind häufig höher als erwartet | Zeitraum nach OP, Medikamente, Kontrollen, Physio |

| Diagnostik | Abklärung kann mehrere Leistungen umfassen | Labor/Bildgebung eingeschlossen? nur bei OP? mit Budget? |

| Wartezeiten | Schutz gilt nicht sofort für alle Fälle | Unfallregelungen, Krankheit, Sonderwartezeiten |

Tarif-Check mit Fokus auf Praxisfälle

Im Vergleich lassen sich Selbstbeteiligung, Limits und Nachbehandlung schnell gegenüberstellen – genau dort entstehen die größten Unterschiede.

Vorsorge & Alltag: sinnvoll absichern statt überversichern

Vorsorge ist planbar – und genau deshalb eine strategische Frage: Soll sie über ein Budget im Tarif mitlaufen oder bewusst selbst bezahlt werden?

Impfungen, regelmäßige Checks oder Prophylaxe sind meist keine „Schockkosten“, aber sie summieren sich. Einige Tarife bieten dafür ein jährliches Vorsorgebudget oder eingeschlossene Leistungen.

Wichtig ist die Erwartungshaltung: Ein Vorsorgebudget ist kein Gewinnversprechen, sondern eine Komfortleistung. Es kann sinnvoll sein, wenn ohnehin regelmäßig Vorsorge genutzt wird und der Tarif ansonsten passt.

Für viele Hundehalter ist die beste Balance: große Risiken (OP, stationäre Behandlung, Diagnostik) solide absichern – und Vorsorge als optionalen Baustein nach Budget und Bedarf bewerten.

Pragmatische Entscheidungshilfe zur Vorsorge

- Vorsorgebudget sinnvoll, wenn regelmäßig planbare Leistungen genutzt werden und der Tarif keine harten Einschränkungen bei Behandlungen hat

- Vorsorge weniger wichtig, wenn der Fokus klar auf hohen Behandlungskosten liegt und der Beitrag niedrig bleiben soll

- Immer prüfen: Ist Vorsorge an Bedingungen geknüpft (z. B. nur bestimmte Leistungen, nur bis zu einem Betrag, nur einmal pro Jahr)?

Budget sauber aufteilen: Vorsorge vs. Risiko

Ein Vergleich macht sichtbar, ob ein Vorsorgebudget den Beitrag rechtfertigt – oder ob ein stärkerer Schutz bei Behandlungen sinnvoller ist.

So findet man die passende Absicherung (Entscheidungslogik)

Eine gute Entscheidung entsteht aus drei Faktoren: Risikoprofil des Hundes, gewünschte Planbarkeit und die Frage, wie viel Eigenanteil im Ernstfall tragbar ist.

Schritt 1: Risiko definieren. Junge, aktive Hunde haben oft ein anderes Unfall- und Verletzungsprofil als ältere Tiere. Gleichzeitig steigen mit zunehmendem Alter häufig die medizinischen Themen im Alltag. Das spricht nicht automatisch für „mehr“, sondern für „passender“.

Schritt 2: Eigenanteil festlegen. Wer im Ernstfall mehrere hundert oder tausend Euro problemlos tragen kann, kann stärker über Selbstbeteiligung steuern. Wer maximale Planbarkeit möchte, achtet eher auf hohe Erstattung und geringe Eigenanteile.

Schritt 3: Tarifregeln prüfen. Besonders bei OP-Schutz: Sind Diagnostik, Nachbehandlung und stationäre Kosten klar geregelt? Bei Krankenversicherung zusätzlich: Wie sind ambulante Leistungen, Medikamente und Limits gestaltet?

Mini-Entscheidungsbaum (praktisch gedacht)

- Wenn vor allem das große Einmalrisiko abgesichert werden soll → OP-Versicherung prüfen

- Wenn auch Diagnostik, Medikamente und Behandlungen im Alltag planbar sein sollen → Krankenversicherung prüfen

- Wenn Beitrag niedrig bleiben muss → Selbstbeteiligung und Limits bewusst wählen (und die Konsequenzen kennen)

- Wenn maximale Sicherheit gewünscht ist → hohe Erstattung, klare Nachbehandlung, möglichst wenige Einschränkungen priorisieren

Jetzt Tarife passend zum Hund prüfen

Mit wenigen Kriterien lässt sich schnell eingrenzen, ob OP-Schutz genügt oder ob ein umfassender Krankenschutz besser zum Alltag passt.

Häufige Fragen

Was ist der wichtigste Unterschied zwischen OP- und Krankenversicherung für Hunde?

Die OP-Versicherung konzentriert sich auf Kosten rund um Operationen. Eine Krankenversicherung kann zusätzlich viele ambulante und stationäre Behandlungen, Diagnostik und Medikamente abdecken. Der genaue Umfang hängt vom Tarif ab.

Übernimmt eine Hundeversicherung auch Nachbehandlungen und Medikamente nach einer OP?

Das ist tarifabhängig. Viele Tarife regeln Nachbehandlung zeitlich oder inhaltlich (z. B. Anzahl Tage, bestimmte Leistungen). Im Vergleich sollte geprüft werden, ob Kontrollen, Medikamente und ggf. Physiotherapie eingeschlossen sind.

Sind Vorsorgeleistungen wie Impfungen automatisch enthalten?

Nicht automatisch. Einige Tarife bieten ein jährliches Vorsorgebudget oder definierte Vorsorgeleistungen, andere schließen Vorsorge aus. Entscheidend ist, ob Vorsorge gewünscht ist und ob der Tarif ansonsten bei Behandlungen stark genug ist.

Welche Tarifpunkte entscheiden am häufigsten über die tatsächliche Erstattung?

In der Praxis sind es vor allem Selbstbeteiligung, Leistungsgrenzen (inkl. Staffelungen), Wartezeiten sowie die Regelungen zu Diagnostik, stationärer Behandlung und Nachbehandlung.

Wann lohnt sich ein Tarifvergleich besonders?

Immer dann, wenn Planbarkeit wichtig ist oder wenn zwischen OP-Schutz und umfassender Krankenversicherung abgewogen wird. Ein Vergleich hilft außerdem, versteckte Begrenzungen zu erkennen und Beitrag, Eigenanteil und Leistungsumfang passend auszubalancieren.

Absicherung wählen, die im Alltag und im Ernstfall trägt

Tarife unterscheiden sich weniger in Schlagworten als in Details. Ein strukturierter Vergleich zeigt, welche Leistungen wirklich enthalten sind – und welcher Beitrag dafür sinnvoll ist.