Absicherung für Hundehalter

Wenn aus einem Moment ein Tierarztfall wird: Hundeversicherung sinnvoll vergleichen

Ob Unfall, OP oder Krankheit: Wer Leistungen, Grenzen und Kosten kennt, trifft die Entscheidung nicht aus dem Bauch – sondern passend zum eigenen Hund und Budget.

Das Wichtigste auf einen Blick

- Tierarztkosten können schnell vierstellig werden – besonders bei OPs, Diagnostik und stationärer Behandlung.

- Unfall-, OP- und Krankenversicherung unterscheiden sich vor allem im Leistungsumfang (Unfall vs. Krankheit vs. Vorsorge).

- Tarife wirken ähnlich, unterscheiden sich aber oft bei Erstattung, Selbstbeteiligung, Wartezeiten und Leistungsgrenzen.

- Vorsorgeleistungen sind ein Komfort- und Budgetthema: sinnvoll, aber nicht in jedem Tarif enthalten.

- Ein Vergleich lohnt sich besonders, wenn Alter, Rasse, Vorerkrankungen und gewünschte Kostenkontrolle klar sind.

Warum Tierarztkosten bei Hunden schnell teuer werden

Viele Behandlungen sind nicht „nur eine Spritze“. Diagnostik, Bildgebung, Narkose, OP, Medikamente und Nachsorge addieren sich – und das oft in kurzer Zeit.

Bei akuten Fällen zählt Tempo: Untersuchungen, Laborwerte und Bilddiagnostik sind häufig der Einstieg, bevor überhaupt klar ist, ob konservativ behandelt werden kann oder eine OP nötig wird.

Kosten entstehen nicht nur durch den Eingriff selbst. Narkoseüberwachung, stationäre Unterbringung, Schmerztherapie, Verbandswechsel und Kontrolltermine sind typische Kostentreiber.

Unfälle sind ein Klassiker – aber nicht der einzige. Auch Erkrankungen wie Magen-Darm-Notfälle, Hautprobleme, orthopädische Beschwerden oder chronische Themen können wiederkehrende Ausgaben verursachen.

Typische Kostentreiber im Tierarztalltag

- Notfallversorgung außerhalb regulärer Zeiten

- Bildgebung (z. B. Röntgen/Ultraschall) und Labor

- Operationen inkl. Narkose und Monitoring

- Stationäre Behandlung und Infusionen

- Medikamente, Physiotherapie und Nachsorge

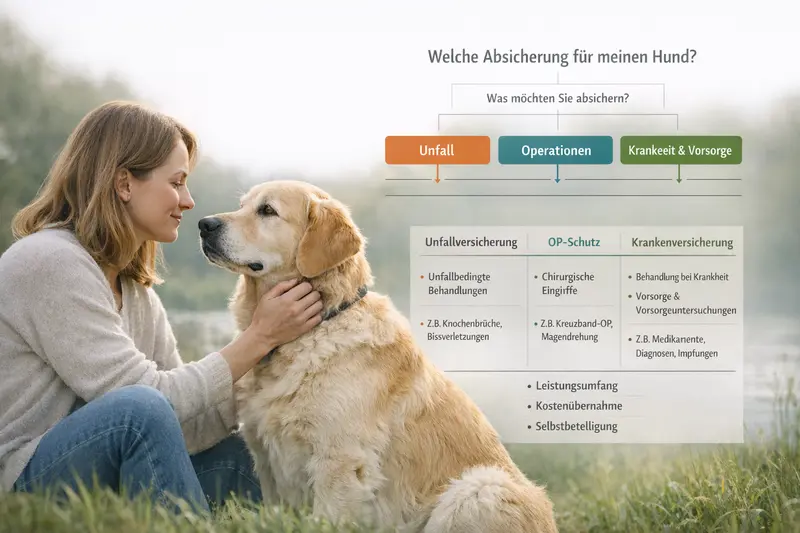

Welche Hundeversicherung passt: Unfall, OP-Schutz oder Krankenversicherung?

Die passende Lösung hängt davon ab, welche Risiken abgesichert werden sollen: nur Unfälle, vor allem Operationen – oder auch Krankheiten und Vorsorge.

Eine Unfallversicherung konzentriert sich auf Folgen eines Unfalls. Sie kann sinnvoll sein, wenn das Budget eng ist und vor allem das Unfallrisiko abgesichert werden soll. Krankheiten sind in der Regel nicht der Schwerpunkt.

Ein OP-Schutz zielt auf operative Eingriffe ab – unabhängig davon, ob der Auslöser Unfall oder Krankheit ist (je nach Tarif). Damit wird ein großer Kostenblock abgesichert, während normale Behandlungen häufig außen vor bleiben.

Eine Krankenversicherung ist die umfassendste Variante: Sie kann ambulante und stationäre Behandlungen, Diagnostik und – je nach Tarif – auch Vorsorge abdecken. Dafür ist sie meist teurer, bietet aber die höchste Planbarkeit.

Schnelle Orientierung: Wann welche Option passt

- Unfallversicherung: Fokus auf Unfallfolgen, oft günstiger Einstieg

- OP-Schutz: Absicherung teurer Eingriffe, häufig guter Mittelweg

- Krankenversicherung: Breite Absicherung inkl. Diagnostik/Behandlung, je nach Tarif auch Vorsorge

| Leistungsbereich | Unfallversicherung | OP-Schutz | Krankenversicherung |

|---|---|---|---|

| Unfallbehandlung | häufig enthalten | je nach Tarif (v. a. wenn OP nötig) | meist enthalten |

| Operationen (Unfall/Krankheit) | nur unfallbedingt bzw. begrenzt | Kernleistung | meist enthalten |

| Krankheitsbehandlung (ambulant) | meist nicht | meist nicht | Kernleistung |

| Diagnostik (Labor/Bildgebung) | teilweise/limitiert | oft rund um OP | meist breit |

| Vorsorge (Impfung/Check-ups) | meist nicht | meist nicht | je nach Tarif optional/inklusive |

Leistungsbausteine, die im Alltag den Unterschied machen

Nicht die Überschrift im Tarif entscheidet, sondern die Details: Was wird erstattet, bis zu welcher Höhe – und unter welchen Bedingungen?

Erstattungssätze und Höchstgrenzen bestimmen, wie viel vom Rechnungsbetrag tatsächlich übernommen wird. Wichtig ist, ob es jährliche Limits, Falllimits oder Begrenzungen für bestimmte Leistungen gibt.

Selbstbeteiligung kann Beiträge senken, erhöht aber die Eigenkosten im Leistungsfall. Entscheidend ist, ob sie pro Rechnung, pro Jahr oder pro Behandlung gilt.

Wartezeiten und Ausschlüsse sind besonders relevant, wenn bereits Beschwerden bestehen oder kurzfristig Schutz gewünscht ist. Auch die Frage, wie mit Vorerkrankungen umgegangen wird, sollte vor Abschluss klar sein.

Vorsorgeleistungen (z. B. Impfungen, Wurmkur, Routine-Checks) sind kein Notfallthema, aber ein Budgetthema. Wer regelmäßig vorsorgt, profitiert von planbaren Erstattungen – sofern der Tarif das vorsieht.

Darauf sollte im Tariftext gezielt geachtet werden

- Erstattung: Prozentsatz, jährliche Obergrenze, Sublimits

- Selbstbeteiligung: Höhe und Logik (pro Jahr/pro Rechnung)

- Wartezeiten: für Krankheit/OP/Vorsorge getrennt möglich

- Ausschlüsse: Vorerkrankungen, bestimmte Behandlungen, Hilfsmittel

- Nachsorge: Physiotherapie, Reha, Kontrolluntersuchungen

Kosten & Beiträge: Wovon der Preis wirklich abhängt

Beiträge sind kein Zufallswert. Sie spiegeln Risiko, Leistungsumfang und Kostensteuerung im Tarif wider.

Alter, Rasse und Gesundheitsstatus beeinflussen die Kalkulation. Je älter der Hund und je höher das erwartete Behandlungsrisiko, desto wichtiger ist eine saubere Abwägung zwischen Beitrag und Eigenanteil.

Der Leistungsumfang ist der größte Hebel: Eine umfassende Krankenversicherung kostet meist mehr als ein OP-Schutz, bietet dafür aber deutlich mehr Planbarkeit bei wiederkehrenden Behandlungen.

Kostensteuerung im Tarif senkt Beiträge, kann aber im Leistungsfall spürbar werden: Selbstbeteiligung, Begrenzungen, Wartezeiten oder eingeschränkte Erstattung sind typische Stellschrauben.

Sinnvoll ist eine Budgetlogik: Welche monatliche Belastung ist dauerhaft tragbar – und welche Einmalzahlung im Notfall wäre ohne Versicherung realistisch leistbar?

Pragmatische Budgetfragen für die Entscheidung

- Welche maximale Tierarztrechnung wäre ohne Stress finanzierbar?

- Soll vor allem das OP-Risiko abgesichert werden – oder auch häufige Behandlungen?

- Ist eine Selbstbeteiligung akzeptabel, um den Beitrag zu senken?

- Ist Vorsorge-Erstattung wichtig oder zweitrangig?

- Wie wichtig ist planbare Kostenkontrolle über das Jahr?

Tarifvergleich: Checkliste für eine sichere Entscheidung

Ein Vergleich wird dann hilfreich, wenn er die richtigen Fragen stellt – und nicht nur Preise nebeneinanderlegt.

Zuerst sollte klar sein, welches Risiko im Vordergrund steht: Unfall, OP oder umfassende Behandlung. Danach folgt die Detailprüfung der Bedingungen, damit der Tarif im Ernstfall nicht an Grenzen scheitert.

Wichtig ist, die eigene Situation mitzudenken: Aktivität des Hundes, Wohnumfeld, Vorerkrankungen, gewünschte Vorsorge und die Bereitschaft, Eigenanteile zu tragen.

Ein guter Tarifvergleich macht Unterschiede sichtbar, die in Kurzbeschreibungen oft untergehen – etwa bei Limits, Nachsorge, Diagnostik oder der Logik der Selbstbeteiligung.

Vergleichs-Checkliste (kurz & entscheidend)

- Versicherungsart: Unfall vs. OP vs. Krankenversicherung

- Erstattung: Prozentsatz + jährliche/fallbezogene Limits

- Selbstbeteiligung: Höhe und Berechnungsweise

- Wartezeiten und Umgang mit Vorerkrankungen

- OP/Behandlung: inkl. Diagnostik, Nachsorge, stationär

- Vorsorge: enthalten, optional oder ausgeschlossen

- Kündigungs- und Anpassungslogik: planbar über die Jahre

So läuft die Erstattung in der Praxis – und wo es häufig hakt

Wer den Ablauf kennt, vermeidet Verzögerungen und Missverständnisse – besonders bei größeren Rechnungen.

In der Regel wird die Tierarztrechnung zunächst bezahlt und anschließend zur Erstattung eingereicht. Entscheidend ist, dass Rechnung und Behandlungsnachweise vollständig sind und die Leistung im Tarif enthalten ist.

Häufige Stolpersteine sind fehlende Unterlagen, unklare Diagnosen auf der Rechnung oder Leistungen, die zwar erwartet werden, aber im Tarif begrenzt oder ausgeschlossen sind (z. B. bestimmte Vorsorge- oder Nachsorgepositionen).

Bei planbaren Eingriffen hilft es, vorab zu prüfen, ob Wartezeiten abgelaufen sind und ob es Limits gibt. Das schafft Sicherheit – bevor Kosten entstehen.

Praktische Tipps für reibungslose Erstattung

- Unterlagen vollständig einreichen (Rechnung, ggf. Befund/Diagnose)

- Vor planbaren OPs Wartezeiten und Limits prüfen

- Selbstbeteiligung und Erstattungsquote vorab verstehen

- Nachsorgeleistungen (z. B. Physio) im Tarif prüfen

- Vorsorge separat betrachten: oft eigener Baustein oder Sublimit

Häufige Fragen

Ab wann lohnt sich eine Hundeversicherung?

Sobald ein vierstelliger Tierarztfall das eigene Budget spürbar belasten würde. Besonders sinnvoll ist Absicherung, wenn OP-Risiken, Diagnostik und mögliche Folgebehandlungen finanziell planbar bleiben sollen.

Was ist der Unterschied zwischen OP-Schutz und Krankenversicherung?

OP-Schutz konzentriert sich auf operative Eingriffe und Kosten rund um die Operation. Eine Krankenversicherung deckt darüber hinaus meist auch ambulante Behandlungen, Diagnostik und – je nach Tarif – Vorsorgeleistungen ab.

Sind Vorsorgeleistungen wie Impfungen automatisch enthalten?

Nicht automatisch. Vorsorge ist häufig ein optionaler Baustein oder über ein begrenztes Budget im Tarif geregelt. Vor Abschluss sollte geprüft werden, ob und in welcher Höhe Vorsorge erstattet wird.

Welche Rolle spielen Selbstbeteiligung und Limits?

Sie entscheiden darüber, wie viel im Leistungsfall tatsächlich erstattet wird. Eine Selbstbeteiligung senkt oft den Beitrag, erhöht aber den Eigenanteil. Limits können die Erstattung pro Jahr oder pro Fall begrenzen.

Wie werden Vorerkrankungen behandelt?

Das ist tarifabhängig. Häufig sind bereits bekannte oder laufende Erkrankungen ausgeschlossen oder nur eingeschränkt versicherbar. Deshalb ist es wichtig, Gesundheitsangaben korrekt zu machen und die Regelungen vor Abschluss zu verstehen.

Sicherheit für Alltag, Vorsorge und Notfall – mit dem passenden Tarif

Jetzt die gewünschte Absicherung wählen und Tarife nach Leistungen, Eigenanteil und Kostenlogik vergleichen. So entsteht Schutz, der zum Hund und zum Budget passt.