Orientierung für verantwortungsbewusste Hundehalter

Training schützt im Alltag – Versicherung schützt bei Tierarztkosten

Wer in Leinenführigkeit, Rückruf und Alltagssicherheit investiert, reduziert Risiken. Trotzdem bleiben Unfälle, Erkrankungen und teure Behandlungen möglich. Hier entsteht Klarheit: Kosten, Vorsorge, OP-Schutz vs. Vollschutz – und worauf es im Tarif wirklich ankommt.

Das Wichtigste auf einen Blick

- Hundetraining senkt das Risiko für Konflikte, Stürze und Unfälle – ersetzt aber keine Absicherung gegen hohe Tierarztkosten.

- OP-Schutz hilft bei großen Eingriffen und Narkosekosten; Vollschutz deckt zusätzlich Diagnostik, Behandlungen und oft Vorsorgebausteine ab.

- Tarife unterscheiden sich vor allem bei Erstattungssätzen, Selbstbeteiligung, Wartezeiten, Leistungsgrenzen und Ausschlüssen.

- Vorerkrankungen und rassetypische Risiken beeinflussen Annahme und Leistung – transparente Gesundheitsangaben sind entscheidend.

- Ein Vergleich lohnt sich besonders, wenn Budget, Risikoprofil und gewünschte Planbarkeit klar definiert sind.

Leistungsumfang, Selbstbeteiligung und Erstattung so wählen, dass Training, Vorsorge und Notfälle finanziell zusammenpassen.

Warum Training und Versicherung zusammengehören

Gutes Training ist Risikomanagement im Alltag: weniger Stress, mehr Kontrolle, weniger gefährliche Situationen. Versicherung ist Kostenmanagement: Wenn trotz guter Führung etwas passiert, bleibt die finanzielle Belastung planbar.

Alltagstraining wirkt oft dort, wo Schäden entstehen: an der Leine, im Freilauf, bei Begegnungen, im Straßenverkehr oder in ungewohnten Situationen. Ein stabiler Rückruf, Leinenführigkeit und Impulskontrolle reduzieren die Wahrscheinlichkeit von Verletzungen – beim Hund und im Umfeld.

Trotzdem bleiben Risiken, die Training nicht vollständig verhindert: plötzliche Lahmheit, Magen-Darm-Notfälle, Fremdkörper, Kreuzbandprobleme, Zahnbehandlungen oder akute Entzündungen. Dazu kommen Unfälle, die auch bei guter Führung passieren können – etwa Stürze, Schnittverletzungen oder Bissverletzungen.

Die sinnvolle Logik: Training senkt Eintrittswahrscheinlichkeiten, Versicherung federt hohe Kosten ab. Zusammen entsteht ein Sicherheitsnetz, das sowohl Verhalten als auch Budget stabilisiert.

Typische Situationen, in denen Kosten entstehen können

- Raufereien oder Bissverletzungen bei Begegnungen

- Verstauchungen, Prellungen oder Frakturen nach Sturz/Fehltritt

- Fremdkörper im Magen-Darm-Trakt (z. B. Spielzeugteile, Knochenstücke)

- Akute Allergien, Hautprobleme oder Ohrenentzündungen

- Zahnprobleme mit aufwendiger Behandlung unter Sedierung

Training geplant – Kostenrisiko mitdenken

Wer regelmäßig trainiert, investiert bereits in Sicherheit. Der nächste Schritt ist die Frage: Wie hoch darf eine ungeplante Tierarztrechnung sein, ohne dass Entscheidungen unter Druck entstehen?

Tierarztkosten realistisch einordnen: von Vorsorge bis Notfall

Viele Kosten entstehen nicht nur durch „große“ Operationen, sondern durch Diagnostik, wiederholte Behandlungen und Medikamente. Wer das Budget kennt, wählt den passenden Schutz deutlich sicherer.

Tierarztkosten sind häufig ein Mix aus Untersuchung, Diagnostik (z. B. Blutbild, Röntgen, Ultraschall), Medikamenten und Nachsorge. Gerade bei unklaren Symptomen kann die Diagnostik der größte Kostenblock sein – noch bevor feststeht, ob operiert werden muss.

Vorsorge ist planbar, aber nicht immer klein: Impfungen, Parasitenprophylaxe, Gesundheitschecks oder Zahnkontrollen können sich über das Jahr summieren. Gleichzeitig verhindert gute Vorsorge, dass aus kleinen Problemen teure Behandlungen werden.

Notfälle sind selten planbar: Nacht- oder Wochenendbehandlungen, stationäre Überwachung, Infusionen oder schnelle Bildgebung können Kosten deutlich erhöhen. Hier zeigt sich, ob ein Tarif wirklich zur Lebensrealität passt.

Kostenblöcke, die häufig unterschätzt werden

- Diagnostik bei unklaren Beschwerden (Labor, Bildgebung)

- Mehrere Kontrolltermine und Verlaufskontrollen

- Medikamente über längere Zeit (z. B. Schmerzmittel, Antibiotika, Allergietherapie)

- Zahnbehandlungen inklusive Sedierung/Narkose

- Stationäre Aufnahme und Überwachung im Notfall

Beispiele: Welche Leistungen typischerweise wo landen

| Situation | Typische Leistungen | Warum Versicherung relevant sein kann |

|---|---|---|

| Akute Lahmheit | Untersuchung, Röntgen/Ultraschall, Schmerztherapie, ggf. Physio | Diagnostik + Folgebehandlungen können sich summieren |

| Magen-Darm-Notfall | Untersuchung, Labor, Infusion, Bildgebung, ggf. OP | Schnelle Eskalation von Behandlung zu OP möglich |

| Zahnproblem | Zahnstatus, Reinigung/Extraktion, Sedierung, Nachsorge | Kosten entstehen oft ohne „klassische“ OP im Bauchraum |

| Bissverletzung | Wundversorgung, Antibiotika, ggf. Drainage/Naht, Kontrollen | Mehrere Termine und Medikamente erhöhen Gesamtkosten |

Budgetfrage klären: Planbar vs. existenziell

Ein guter Tarif passt nicht nur zum Hund, sondern zum finanziellen Rahmen: Welche jährlichen Kosten sind okay – und ab welcher Summe soll Versicherung übernehmen?

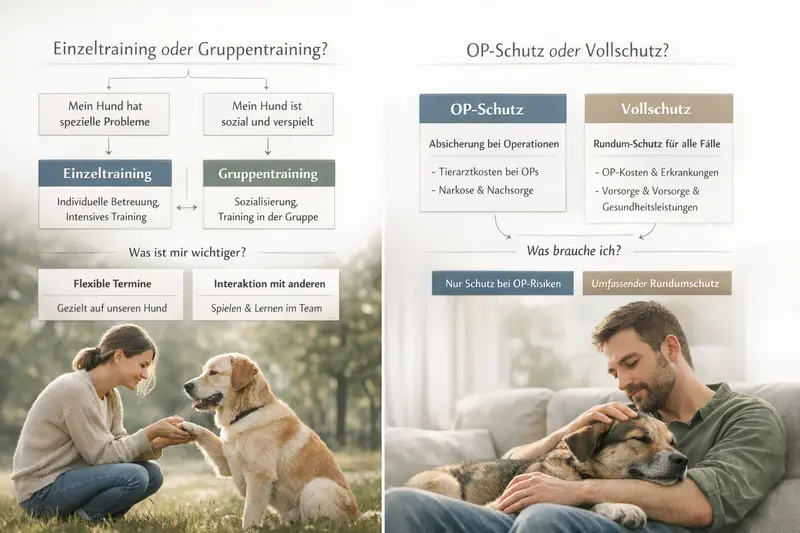

OP-Schutz oder Vollschutz: welche Absicherung passt zu welchem Alltag?

Die Kernentscheidung ist meist einfach: Nur das große OP-Risiko absichern – oder zusätzlich die häufigeren Behandlungs- und Diagnostikkosten abfedern.

OP-Schutz konzentriert sich auf Operationen (inklusive Narkose und häufig auch stationäre Leistungen rund um den Eingriff). Das kann sinnvoll sein, wenn das Hauptziel ist, seltene, aber sehr teure Ereignisse abzusichern.

Vollschutz (Tierkrankenversicherung) geht darüber hinaus: Er kann ambulante und stationäre Behandlungen, Diagnostik, Medikamente und je nach Tarif auch Vorsorgebausteine abdecken. Das ist besonders relevant, wenn Planbarkeit im Alltag wichtig ist und nicht nur das OP-Szenario.

Welche Variante passt, hängt weniger von „richtig oder falsch“ ab, sondern von Risikoprofil, Trainings- und Aktivitätslevel, Alter sowie dem Wunsch nach Kostenglättung über das Jahr.

Wann OP-Schutz oft gut passt

- Fokus auf Absicherung seltener, hoher Einmalkosten

- Vorsorge und kleinere Behandlungen werden bewusst selbst getragen

- Budget ist begrenzt, aber OP-Risiko soll abgesichert sein

Wann Vollschutz oft die bessere Wahl ist

- Regelmäßige Diagnostik/Behandlungen sollen mitabgesichert sein

- Hoher Wunsch nach Planbarkeit und weniger Kostenspitzen

- Aktiver Alltag (Sport, viel draußen, häufige Begegnungen) erhöht das allgemeine Behandlungsrisiko

Kurzvergleich: OP-Schutz vs. Vollschutz

| Merkmal | OP-Schutz | Vollschutz |

|---|---|---|

| Abgedeckt | Operationen und OP-nahe Leistungen | OP + Diagnostik, Behandlungen, Medikamente (je nach Tarif auch Vorsorge) |

| Typischer Nutzen | Schutz vor großen Einmalrechnungen | Planbarkeit bei häufigeren Tierarztbesuchen |

| Geeignet für | Kostenbewusste Absicherung des Worst Case | Umfassende Absicherung im Alltag |

| Worauf besonders achten | Definition „OP“, Wartezeiten, Limits | Erstattungssatz, Selbstbeteiligung, Leistungsgrenzen, Vorsorgeumfang |

Schnellentscheidung mit System

Wer vor allem OP-Kosten fürchtet, startet oft beim OP-Schutz. Wer auch Diagnostik und Behandlungen planbar halten möchte, prüft Vollschutz-Tarife mit passenden Erstattungs- und Selbstbeteiligungsmodellen.

Tarifdetails, die im Ernstfall den Unterschied machen

Viele Tarife wirken auf den ersten Blick ähnlich. Entscheidend sind die Bedingungen: Erstattung, Selbstbeteiligung, Grenzen, Wartezeiten und die Frage, was als Leistung gilt.

Erstattungssatz und Gebührenlogik: Relevant ist, in welcher Höhe Kosten übernommen werden und wie die Abrechnung im Verhältnis zu tierärztlichen Gebührensätzen geregelt ist. Ein hoher Erstattungssatz hilft besonders bei teuren Diagnostik- und OP-Leistungen.

Selbstbeteiligung: Sie kann als fester Betrag, prozentual oder kombiniert ausgestaltet sein. Eine Selbstbeteiligung senkt meist den Beitrag, erhöht aber den Eigenanteil – sinnvoll, wenn kleinere Rechnungen bewusst selbst getragen werden.

Leistungsgrenzen und Sublimits: Manche Tarife begrenzen bestimmte Bereiche (z. B. Diagnostik, Zahn, Physiotherapie oder Vorsorge) separat. Das ist nicht automatisch schlecht – muss aber zum Bedarf passen.

Wartezeiten und Ausschlüsse: Wartezeiten sind üblich, besonders für bestimmte Erkrankungen oder OPs. Vorerkrankungen und bereits bekannte Beschwerden sind häufig ausgeschlossen oder führen zu Einschränkungen. Je früher der Schutz startet, desto weniger Konflikte entstehen später.

Zusatzleistungen: Je nach Lebensstil können Bausteine wie Vorsorge, alternative Behandlungsmethoden oder Reha/Physio relevant sein – vor allem nach Verletzungen oder Operationen.

Checkliste: Diese Punkte vor Abschluss prüfen

- Wie hoch ist die Erstattung (und wie wird abgerechnet)?

- Welche Selbstbeteiligung ist realistisch – pro Jahr oder pro Rechnung?

- Gibt es jährliche Höchstgrenzen oder Sublimits (z. B. Zahn, Diagnostik, Physio)?

- Welche Wartezeiten gelten – auch für OP und spezielle Erkrankungen?

- Wie werden Vorerkrankungen behandelt (Ausschluss, Zuschlag, Ablehnung)?

- Sind Notfall-/Wochenendkosten und stationäre Aufenthalte abgedeckt?

- Welche Leistungen sind für Vorsorge vorgesehen (falls gewünscht)?

Tarifbedingungen lesen – aber gezielt

Nicht jede Klausel ist gleich wichtig. Wer Erstattung, Selbstbeteiligung, Limits und Wartezeiten sauber vergleicht, vermeidet die typischen Überraschungen im Leistungsfall.

Entscheidungshilfe: in 5 Schritten zum passenden Schutz

Eine gute Entscheidung entsteht aus Alltag, Risiko und Budget – nicht aus Bauchgefühl. Diese Schritte führen zu einem Tarif, der sich im Ernstfall bewährt.

1) Alltag und Risiko einschätzen: Wie aktiv ist der Hund? Gibt es häufige Begegnungen, Sport, viel Freilauf oder besondere Belastungen? Training reduziert Risiken, aber Aktivität erhöht die Exposition.

2) Kostenrahmen definieren: Welche jährlichen Tierarztkosten sind problemlos tragbar? Und welche Summe soll abgesichert sein, damit Entscheidungen nicht vom Kontostand abhängen?

3) Schutzart wählen: OP-Schutz, wenn der Fokus auf großen Einmalereignissen liegt. Vollschutz, wenn Diagnostik und Behandlungen im Alltag mit abgesichert werden sollen.

4) Tarifparameter festlegen: Erstattungssatz, Selbstbeteiligung, Limits und Wartezeiten so kombinieren, dass Beitrag und Eigenanteil zusammenpassen.

5) Gesundheitsstatus sauber angeben: Vorerkrankungen, laufende Behandlungen und bekannte Beschwerden transparent dokumentieren. Das ist die Grundlage für verlässliche Leistung später.

Mini-Entscheidungslogik (praktisch für den Vergleich)

- Wenn eine OP-Rechnung finanziell weh tut: OP-Schutz mindestens prüfen.

- Wenn häufige Tierarztbesuche planbar werden sollen: Vollschutz priorisieren.

- Wenn Beitrag niedrig bleiben muss: Selbstbeteiligung erhöhen und Limits bewusst akzeptieren.

- Wenn maximale Sicherheit gewünscht ist: hohe Erstattung + geringe Eigenanteile, dafür höherer Beitrag.

Jetzt strukturiert vergleichen

Mit klaren Kriterien lässt sich schnell erkennen, welcher Tarif wirklich zum Hund und zum Budget passt – ohne sich in Details zu verlieren.

Häufige Fragen zur Absicherung beim Hund

Kurz und klar: die wichtigsten Punkte, die bei Training, Vorsorge und Tierarztkosten immer wieder entscheidend werden.

Deckt eine Tierkrankenversicherung auch Verletzungen aus dem Hundetraining ab?

In der Regel ja, sofern es sich um eine versicherte Behandlung handelt und keine Ausschlüsse greifen. Entscheidend sind der gewählte Schutz (OP-Schutz vs. Vollschutz) und die Tarifbedingungen zu Unfall, Diagnostik, Nachsorge und ggf. Physiotherapie.

Was ist der wichtigste Unterschied zwischen OP-Schutz und Vollschutz?

OP-Schutz konzentriert sich auf Operationen und OP-nahe Kosten. Vollschutz umfasst zusätzlich viele ambulante und stationäre Behandlungen, Diagnostik und Medikamente – je nach Tarif auch Vorsorgeleistungen.

Wie wirkt sich eine Selbstbeteiligung auf Beitrag und Eigenanteil aus?

Mit Selbstbeteiligung sinkt meist der monatliche Beitrag, dafür steigt der Anteil, der bei Rechnungen selbst getragen wird. Sinnvoll ist eine Selbstbeteiligung, wenn kleinere Tierarztkosten eingeplant sind, aber große Kostenrisiken abgesichert werden sollen.

Warum sind Wartezeiten und Vorerkrankungen so wichtig?

Wartezeiten bedeuten, dass bestimmte Leistungen erst nach einem festgelegten Zeitraum greifen. Vorerkrankungen sind häufig ausgeschlossen oder führen zu Einschränkungen. Wer frühzeitig absichert und Gesundheitsangaben korrekt macht, reduziert spätere Leistungskonflikte.

Lohnt sich Vollschutz auch, wenn der Hund selten krank ist?

Vollschutz kann sich lohnen, wenn Planbarkeit wichtig ist und auch Diagnostik, Medikamente und wiederkehrende Behandlungen abgesichert sein sollen. Wer vor allem das große OP-Risiko abdecken möchte und kleinere Kosten selbst trägt, ist oft mit OP-Schutz näher am Ziel.

Sicherheit, die zum Alltag passt

Training schafft Kontrolle – Versicherung schafft finanzielle Ruhe. Ein Vergleich zeigt, ob OP-Schutz genügt oder ob Vollschutz die bessere Planbarkeit bietet.