Warum Namenswahl und Absicherung überraschend gut zusammenpassen

Beides sind Entscheidungen, die den Alltag leichter machen: Ein Name, der zuverlässig funktioniert – und ein Versicherungsschutz, der im Ernstfall nicht überrascht.

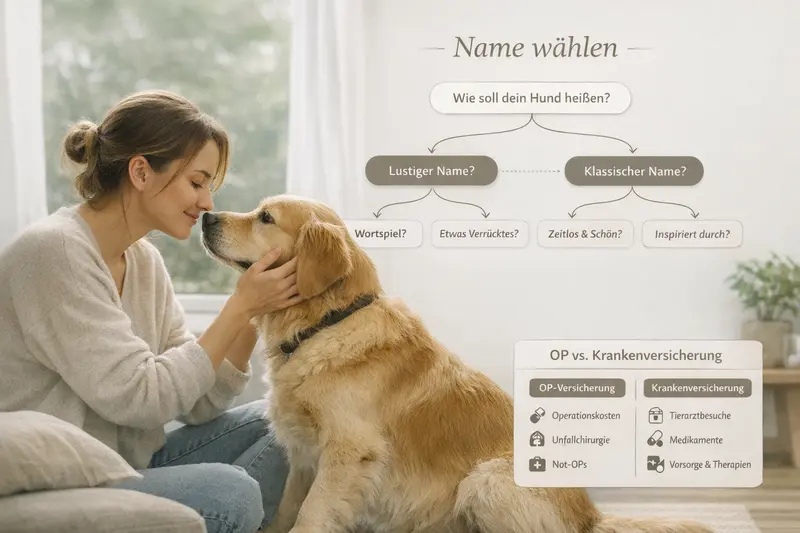

Ein Hundename ist mehr als Geschmack. Er wird im Training genutzt, im Straßenverkehr gerufen und in stressigen Situationen eingesetzt. Je klarer und eindeutiger er ist, desto besser kann der Hund reagieren.

Ähnlich ist es bei der Absicherung: Im Moment der Entscheidung (z. B. bei einer Diagnose oder vor einer Operation) ist keine Zeit für Detailfragen. Dann zählt, ob der Tarif zur Lebensrealität passt – und ob Kosten planbar bleiben.

Wer beides bewusst angeht, schafft Sicherheit: emotional durch Bindung und Kommunikation, rational durch einen Schutz, der Tierarztkosten abfedert.

Typische Momente, in denen „praktisch“ wichtiger ist als „perfekt“

- Rückruf im Park: Name muss schnell, kurz und eindeutig sein.

- Tierarztbesuch: Diagnose und Behandlung können mehrere Bausteine umfassen (Untersuchung, Bildgebung, Medikamente).

- Notfall am Abend/Wochenende: Kosten steigen oft durch Notdienst und zusätzliche Diagnostik.

- Nachsorge: Kontrollen, Verbände, Schmerzmittel und Physiotherapie können Folgekosten verursachen.

Sicherheit beginnt vor dem Ernstfall

Wer jetzt klärt, ob OP-Schutz reicht oder eine Krankenversicherung sinnvoller ist, vermeidet später teure Überraschungen.