Alltag, Bindung, Kostenbewusstsein

Ein Name, der sitzt – und ein Schutz, der passt

Wer den Hund im Alltag anspricht und trainiert, merkt schnell: Gute Entscheidungen sind praktisch. Das gilt für den Namen – und genauso für die Frage, ob eine OP-Versicherung genügt oder eine Krankenversicherung besser absichert.

Hund

7–9 Min.

2026-04-12

Hundename wählen – und nebenbei die richtige Absicherung finden

Ein Name, der im Alltag funktioniert, und ein Schutz, der zur eigenen Lebensrealität passt, folgen demselben Prinzip: klare Kriterien statt späterer Überraschungen.

- Kurz und klar entscheiden.

- Kostenrisiken realistisch einordnen.

- Tarifdetails bewusst prüfen.

Warum Namenswahl und Absicherung überraschend gut zusammenpassen

Beides sind Entscheidungen, die den Alltag leichter machen: Ein Name, der zuverlässig funktioniert – und ein Versicherungsschutz, der im Ernstfall nicht überrascht.

Ein Hundename ist mehr als Geschmack. Er wird im Training genutzt, im Straßenverkehr gerufen und in stressigen Situationen eingesetzt. Je klarer und eindeutiger er ist, desto besser kann der Hund reagieren.

Ähnlich ist es bei der Absicherung: Im Moment der Entscheidung (z. B. bei einer Diagnose oder vor einer Operation) ist keine Zeit für Detailfragen. Dann zählt, ob der Tarif zur Lebensrealität passt – und ob Kosten planbar bleiben.

Wer beides bewusst angeht, schafft Sicherheit: emotional durch Bindung und Kommunikation, rational durch einen Schutz, der Tierarztkosten abfedert.

Typische Momente, in denen „praktisch“ wichtiger ist als „perfekt“

- Rückruf im Park: Name muss schnell, kurz und eindeutig sein.

- Tierarztbesuch: Diagnose und Behandlung können mehrere Bausteine umfassen (Untersuchung, Bildgebung, Medikamente).

- Notfall am Abend/Wochenende: Kosten steigen oft durch Notdienst und zusätzliche Diagnostik.

- Nachsorge: Kontrollen, Verbände, Schmerzmittel und Physiotherapie können Folgekosten verursachen.

Sicherheit beginnt vor dem Ernstfall

Wer jetzt klärt, ob OP-Schutz reicht oder eine Krankenversicherung sinnvoller ist, vermeidet später teure Überraschungen.

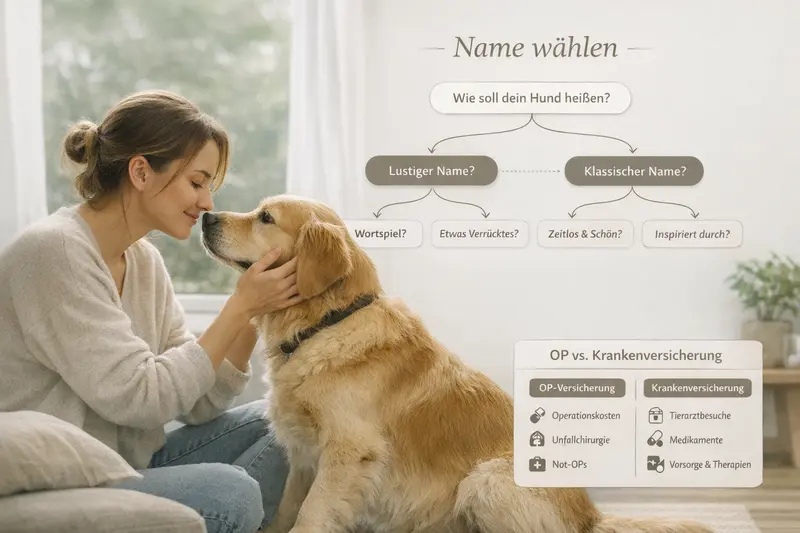

Absicherung vergleichenHundename in der Praxis: Kriterien, die im Alltag wirklich zählen

Ein guter Name ist leicht auszusprechen, gut zu hören und im Training stabil – auch wenn es laut oder hektisch wird.

Alltagstauglichkeit schlägt Originalität. Namen funktionieren am besten, wenn sie kurz sind, klar klingen und sich deutlich von häufigen Kommandos unterscheiden.

Wichtig ist außerdem Konsistenz: Der Hund lernt schneller, wenn der Name immer gleich ausgesprochen wird und zuverlässig etwas Positives ankündigt (Aufmerksamkeit, Belohnung, Orientierung).

Diese Klarheit ist ein gutes Vorbild für Versicherungsentscheidungen: Auch dort helfen klare Kriterien statt Bauchgefühl – etwa bei Selbstbeteiligung, Leistungsumfang und Wartezeiten.

Checkliste: So wird der Name trainingsfest

- Kurz und klar (idealerweise 1–2 Silben).

- Deutliches Klangbild (nicht zu ähnlich zu „Sitz“, „Platz“, „Nein“).

- Gut rufbar in verschiedenen Situationen (drinnen, draußen, bei Ablenkung).

- Für alle im Haushalt leicht auszusprechen.

- Konsequent verwenden (keine dauernden Varianten im Alltag).

Tierarztkosten verstehen: Was im Leben eines Hundes typischerweise anfällt

Kosten entstehen selten nur durch „die eine große Sache“. Häufig sind es Diagnostik, Behandlungen und Nachsorge, die sich summieren.

Tierarztkosten setzen sich oft aus mehreren Positionen zusammen: Untersuchung, Labor, Bildgebung, Medikamente, Eingriffe, stationäre Betreuung und Nachkontrollen. Je nach Situation kommen Notdienstzuschläge hinzu.

Vorsorge ist planbar, aber nicht kostenlos: Impfungen, Parasitenprophylaxe, Zahnkontrollen oder Blutbilder können regelmäßig anfallen – besonders, wenn der Hund älter wird oder Vorerkrankungen entwickelt.

Behandlungsrisiken sind schwer vorhersehbar: Magen-Darm-Probleme, Haut- und Ohrenentzündungen, Lahmheiten oder chronische Themen können wiederkehrende Kosten verursachen. Operationen sind seltener, aber finanziell oft die größten Einzelposten.

Kosten-Treiber, die viele unterschätzen

- Diagnostik vor der Behandlung (z. B. Labor, Ultraschall, Röntgen).

- Mehrere Termine statt eines Eingriffs (Kontrollen, Anpassung der Medikation).

- Nachsorge nach OP (Schmerztherapie, Wundkontrolle, ggf. Physiotherapie).

- Notfallzeiten (Abend/Wochenende) mit höheren Gebühren.

| Bereich | Worum es geht | Relevanz für die Absicherung |

|---|---|---|

| Vorsorge | Planbare Maßnahmen wie Impfungen, Prophylaxe, Check-ups | Entscheidet, ob laufende Kosten mit abgedeckt sein sollen |

| Diagnostik | Untersuchungen, Labor, Bildgebung zur Abklärung | Oft der Startpunkt hoher Rechnungen – wichtig bei Krankenversicherung |

| Behandlung | Medikamente, Therapien, ambulante Eingriffe | Relevant bei häufigen Tierarztbesuchen und chronischen Themen |

| Operationen | Chirurgische Eingriffe inkl. Narkose und OP-Umfeld | Kernleistung der OP-Versicherung; hoher Einmalbetrag möglich |

| Nachsorge | Kontrollen, Verbände, Reha/Physio je nach Tarif | Kann die Gesamtkosten deutlich erhöhen |

Kosten planbar machen – ohne den Alltag zu verkomplizieren

Ein Vergleich zeigt, ob eher OP-Risiken oder laufende Behandlungen im Vordergrund stehen – und welcher Tarif dazu passt.

Tarife & Leistungen prüfenOP-Versicherung vs. Krankenversicherung: Unterschiede, die Geld und Nerven sparen

Beide Modelle können sinnvoll sein – entscheidend ist, welche Kosten im eigenen Hundeleben wahrscheinlicher sind und wie viel Planbarkeit gewünscht ist.

Eine OP-Versicherung konzentriert sich auf Operationen und das direkte OP-Umfeld. Sie ist oft eine schlanke Lösung, wenn vor allem das große Kostenrisiko „Operation“ abgesichert werden soll.

Eine Krankenversicherung deckt in der Regel deutlich mehr ab: Diagnostik, Behandlungen, Medikamente und je nach Tarif auch Vorsorgebausteine. Das kann besonders dann passen, wenn regelmäßige Tierarztkontakte realistisch sind – etwa durch empfindliche Haut, wiederkehrende Ohrenprobleme oder im höheren Alter.

Wichtig: Der konkrete Leistungsumfang hängt vom Tarif ab. Deshalb lohnt der Blick in Details wie Erstattungssatz, Selbstbeteiligung, Wartezeiten und mögliche Begrenzungen.

Wann eine OP-Versicherung häufig gut passt

- Fokus auf Absicherung hoher Einmalkosten (OP inkl. Narkose).

- Budgetbewusste Lösung, wenn laufende Behandlungen selbst getragen werden können.

- Wunsch nach klarer, eng umrissener Leistung.

Wann eine Krankenversicherung häufig sinnvoller ist

- Wunsch nach breiter Absicherung (Diagnostik, Behandlung, Medikamente).

- Erwartbar häufigere Tierarztbesuche oder steigender Bedarf im Alter.

- Mehr Planbarkeit bei wiederkehrenden Kosten.

| Kriterium | OP-Versicherung | Krankenversicherung |

|---|---|---|

| Schwerpunkt | Operationen und OP-Umfeld | Breite Versorgung inkl. Diagnostik und Behandlung |

| Typische Kosten, die abgefedert werden | Hohe Einmalbeträge | Einmalbeträge und laufende Behandlungskosten |

| Komplexität | Eher überschaubar | Mehr Leistungsbausteine, mehr Tarifdetails |

| Geeignet für | Absicherung des größten finanziellen Risikos | Mehr Rundumschutz und Planbarkeit |

Welche Absicherung passt zum eigenen Hund?

Ein strukturierter Vergleich macht sichtbar, ob OP-Schutz genügt oder ob eine Krankenversicherung die bessere Entscheidungssicherheit bietet.

Jetzt vergleichenTarif-Check: Worauf beim Vergleich wirklich zu achten ist

Nicht der Tarifname entscheidet, sondern die Bedingungen. Wer die richtigen Punkte prüft, erkennt Unterschiede schnell und vermeidet Lücken.

Tarife wirken auf den ersten Blick ähnlich, unterscheiden sich aber häufig in entscheidenden Details. Besonders relevant sind Erstattungssätze, Selbstbeteiligung und mögliche Begrenzungen pro Jahr oder pro Behandlung.

Auch Wartezeiten und der Umgang mit Vorerkrankungen beeinflussen, wie schnell und in welchem Umfang Leistungen greifen. Für viele Hundebesitzer ist außerdem wichtig, ob freie Tierarztwahl besteht und wie Notfälle abgedeckt sind.

Für die Kostenplanung zählt die Balance: Ein niedriger Beitrag kann mit höherer Selbstbeteiligung oder engeren Leistungsgrenzen einhergehen. Umgekehrt kann ein umfangreicher Schutz langfristig stabiler sein, wenn häufiger Leistungen genutzt werden.

Die wichtigsten Vergleichspunkte (kompakt)

- Erstattungssatz: Wie viel der Rechnung wird übernommen?

- Selbstbeteiligung: Fester Betrag oder prozentual – und wann fällt sie an?

- Leistungsgrenzen: Gibt es jährliche Höchstbeträge oder Limits je Leistung?

- Wartezeiten: Ab wann gilt der Schutz – auch für OPs?

- Vorsorge: Ist Vorsorge enthalten oder als Baustein möglich?

- Nachsorge & Reha: Werden Kontrollen, Verbände oder Physiotherapie berücksichtigt?

- Notfall/Notdienst: Wie wird außerhalb regulärer Zeiten abgerechnet?

Vergleich mit Blick auf das, was später zählt

Wer Leistungen und Grenzen nebeneinander sieht, trifft ruhiger die Entscheidung – passend zu Budget und Risiko.

Leistungen gegenüberstellenEntscheidungshilfe: In 3 Schritten zur passenden Lösung

Ein klarer Ablauf bringt Struktur in die Entscheidung – ohne sich in Details zu verlieren.

Schritt 1: Alltag einschätzen. Wie aktiv ist der Hund, wie häufig sind Tierarztkontakte realistisch, und wie wichtig ist Planbarkeit bei laufenden Kosten?

Schritt 2: Risiko priorisieren. Soll vor allem das große OP-Kostenrisiko abgesichert werden – oder ist ein breiter Schutz für Diagnostik und Behandlung wichtiger?

Schritt 3: Tarifdetails prüfen. Selbstbeteiligung, Erstattungssatz, Wartezeiten und Leistungsgrenzen entscheiden darüber, ob der Schutz im Ernstfall wirklich entlastet.

Mini-Check: Welche Richtung passt eher?

- Wenn ein einzelner hoher Kostenblock abgesichert werden soll: OP-Versicherung prüfen.

- Wenn wiederkehrende Tierarztkosten planbarer werden sollen: Krankenversicherung prüfen.

- Wenn Budget und Schutz zusammenpassen sollen: Selbstbeteiligung und Leistungsgrenzen bewusst wählen.

Jetzt mit wenigen Angaben zur passenden Tarif-Auswahl

Ein Vergleich schafft Klarheit über Leistungen, Kosten und sinnvolle Optionen – abgestimmt auf den eigenen Hund.

Tarifvergleich startenHäufige Fragen

Reicht eine OP-Versicherung für meinen Hund aus?

Das kann passen, wenn vor allem das finanzielle Risiko einer Operation abgesichert werden soll und laufende Tierarztkosten (Diagnostik, Medikamente, Behandlungen) im Budget eingeplant sind. Wer häufiger mit Behandlungen rechnet oder mehr Planbarkeit möchte, ist oft mit einer Krankenversicherung besser aufgestellt.

Was ist der wichtigste Unterschied zwischen OP- und Krankenversicherung?

Die OP-Versicherung fokussiert auf Operationen und das OP-Umfeld. Die Krankenversicherung deckt typischerweise zusätzlich Diagnostik, Behandlungen und Medikamente ab – je nach Tarif auch Vorsorgebausteine.

Welche Tarifdetails sollte man unbedingt vergleichen?

Besonders wichtig sind Erstattungssatz, Selbstbeteiligung, Wartezeiten sowie Leistungsgrenzen (z. B. pro Jahr oder pro Leistung). Zusätzlich lohnt der Blick auf Nachsorge, Notdienstregelungen und mögliche Einschränkungen bei bestimmten Behandlungen.

Sind Vorsorgeleistungen automatisch mitversichert?

Nicht automatisch. Manche Tarife enthalten Vorsorge, andere bieten sie als optionalen Baustein oder gar nicht. Wer regelmäßige Vorsorge einplanen möchte, sollte diesen Punkt gezielt prüfen.

Warum spielt das Alter meines Hundes bei der Entscheidung eine Rolle?

Mit zunehmendem Alter steigen häufig der Bedarf an Diagnostik und Behandlung sowie das Risiko für chronische Themen. Dadurch kann eine breitere Absicherung sinnvoller werden – entscheidend ist aber immer die konkrete Lebenssituation und der gewählte Tarif.

Klar entscheiden – Name, Alltag, Absicherung

Wer den Hund im Alltag sicher führt, denkt auch bei Tierarztkosten voraus. Ein Tarifvergleich zeigt transparent, welche Leistungen zu Budget und Risiko passen.