Kosten & Gesundheit planbar machen

Wenn aus einem Termin mehrere werden: Tierarztkosten beim Hund realistisch einordnen

Eine Hundekrankenversicherung kann helfen, Diagnostik, Behandlung und Vorsorge finanziell abzufedern – entscheidend sind Leistungsumfang, Selbstbeteiligung und die Regeln im Kleingedruckten.

Warum Tierarztkosten beim Hund schnell steigen

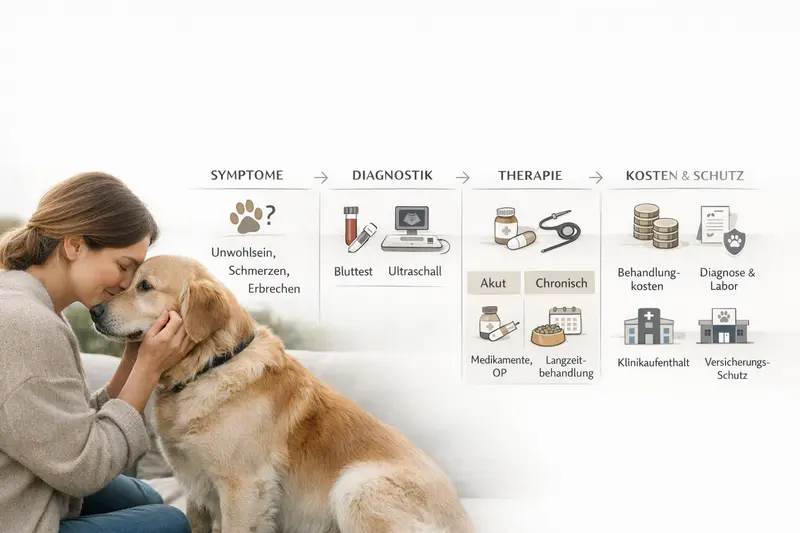

Viele Halter rechnen mit einer Untersuchung – und sind überrascht, wenn daraus Diagnostik, Medikamente, Kontrolltermine oder sogar ein Klinikaufenthalt werden. Genau diese Dynamik macht finanzielle Planung schwierig.

Tiermedizin arbeitet häufig nach dem Prinzip „erst abklären, dann behandeln“. Bei unklaren Symptomen sind Blutwerte, Bildgebung oder weitere Tests oft der nächste Schritt. Das ist medizinisch sinnvoll – kann aber mehrere Kostenpositionen auslösen.

Hinzu kommt: Nicht jede Behandlung ist mit einem Termin erledigt. Nachsorge, Kontrolluntersuchungen, Anpassung von Medikamenten oder Spezialfutter können über Wochen laufen. Wer nur den ersten Besuch einkalkuliert, unterschätzt schnell die Gesamtsumme.

Eine Hundekrankenversicherung setzt genau hier an: Sie kann die finanzielle Last über mehrere Behandlungsschritte verteilen – sofern der Tarif Diagnostik, Medikamente und Folgebehandlungen wirklich abdeckt.

Typische Kostentreiber im Verlauf

- Mehrstufige Diagnostik (z. B. Labor, Ultraschall, weitere Abklärung)

- Therapie mit Medikamenten über längere Zeit

- Klinikleistungen (Überwachung, Infusionen, stationäre Aufnahme)

- Wiederholte Kontrolltermine und Nachbehandlung

- Spezielle Diäten oder begleitende Maßnahmen

Kostenverlauf statt Einzelrechnung vergleichen

Beim Tarifcheck nicht nur auf „OP ja/nein“ schauen: Entscheidend ist, ob Diagnostik, Medikamente und Nachsorge im selben Leistungsrahmen erstattet werden.

Leistungsumfang im Vergleich prüfenWelche Behandlungen typischerweise teuer werden

Hohe Rechnungen entstehen nicht nur bei Operationen. Auch nicht-chirurgische Behandlungen können durch Diagnostik, Klinikaufenthalt und Therapiepläne teuer werden.

Kostenintensiv sind vor allem Fälle, in denen die Ursache nicht sofort klar ist oder mehrere Organsysteme betroffen sein können. Dann werden Diagnostik und Verlaufskontrollen wichtiger – und damit auch die Frage, ob ein Tarif diese Bausteine zuverlässig erstattet.

Auch bei akuten Ereignissen (z. B. starke Beschwerden, Unfälle, Vergiftungsverdacht) kann es schnell Richtung Klinik gehen. Dort entstehen zusätzliche Positionen wie Überwachung, Infusionen oder erweiterte Diagnostik.

Für die Absicherung zählt deshalb weniger das einzelne Krankheitsbild, sondern die typische Behandlungskette: Abklärung, Therapie, Stabilisierung, Nachsorge.

Behandlungssituationen mit erhöhtem Kostenrisiko

- Unklare Symptome mit umfangreicher Diagnostik

- Akute Notfälle mit Klinikversorgung

- Chronische Verläufe mit wiederkehrenden Kontrollen

- Langzeitmedikation und begleitende Therapien

- Komplikationen, die zusätzliche Maßnahmen erfordern

Behandlungskette: Wo Tarife sich unterscheiden können

| Behandlungsschritt | Worauf im Tarif achten | Warum es wichtig ist |

|---|---|---|

| Erstuntersuchung | Erstattung ambulanter Leistungen | Startpunkt fast jeder Behandlung – ohne Abdeckung bleibt vieles Eigenanteil |

| Diagnostik (Labor/Bildgebung) | Diagnostik ausdrücklich eingeschlossen, keine engen Limits | Oft größter Kostentreiber vor der eigentlichen Therapie |

| Therapie/Medikamente | Medikamente, Injektionen, Verbände, Schonkost-Regeln | Therapie läuft häufig über mehrere Wochen |

| Klinik/Stationär | Stationäre Leistungen, Infusionen, Überwachung | Bei akuten Fällen entstehen hier schnell hohe Summen |

| Nachsorge | Kontrolltermine, Folgeuntersuchungen, Reha/Physio je nach Tarif | Entscheidend für vollständige Genesung – und für Gesamtkosten |

So funktioniert Hundekrankenversicherung: Leistungslogik in klaren Bausteinen

Gute Entscheidungen entstehen, wenn klar ist, was ein Tarif tatsächlich leistet – und wo Grenzen gesetzt sind. Die wichtigsten Bausteine lassen sich strukturiert prüfen.

Hundekrankenversicherung ist meist modular gedacht: ambulante Behandlungen, stationäre Leistungen, Diagnostik, Medikamente und – je nach Produkt – ein OP-Baustein oder eine Vollabsicherung. In der Praxis ist die Trennlinie nicht immer sauber: Eine „OP-Absicherung“ kann Diagnostik vor der OP teilweise abdecken oder auch nicht.

Wichtig sind außerdem die Bedingungen: Wartezeiten, Ausschlüsse, Regelungen zu Vorerkrankungen sowie Erstattungsgrenzen (pro Jahr, pro Fall oder pro Leistung). Diese Punkte entscheiden, ob der Schutz im entscheidenden Moment greift.

Für Halter zählt am Ende eine einfache Frage: Deckt der Tarif den typischen Verlauf ab – oder nur einzelne Teile davon?

Leistungsbausteine, die im Vergleich klar benannt sein sollten

- Ambulante Behandlung (Untersuchung, Beratung, kleinere Maßnahmen)

- Diagnostik (Labor, Bildgebung, weiterführende Abklärung)

- Medikamente und Verbrauchsmaterial

- Stationäre Behandlung (Klinik, Überwachung, Infusionen)

- Operationen (inkl. Narkose, OP-Material, Nachbehandlung)

- Vorsorge (z. B. Impfungen, Prophylaxe, Routinechecks – je nach Tarif)

Bedingungen, die die Leistung in der Praxis steuern

- Wartezeiten und Beginn des Versicherungsschutzes

- Regelungen zu Vorerkrankungen und laufenden Beschwerden

- Erstattungsquote und maximale Erstattung (jährlich/je Fall)

- Selbstbeteiligung (fix oder prozentual)

- Abrechnungsvorgaben und Nachweispflichten

Tarifdetails lesen – aber gezielt

Nicht jedes Detail ist gleich wichtig. Priorität haben Diagnostik, Medikamente, stationäre Leistungen und klare Regeln zu Erstattungsgrenzen und Selbstbeteiligung.

Tarifkriterien durchgehenTarifunterschiede, die im Alltag zählen

Viele Tarife klingen ähnlich – unterscheiden sich aber in den Punkten, die im Leistungsfall über mehrere hundert Euro entscheiden können.

Ein häufiger Unterschied liegt in der Frage, wie umfassend Diagnostik und Folgebehandlungen erstattet werden. Gerade bei unklaren Beschwerden ist nicht die einzelne Maßnahme teuer, sondern die Summe aus mehreren Schritten.

Auch die Erstattungslogik variiert: Manche Tarife arbeiten mit festen Jahreshöchstbeträgen, andere mit prozentualer Erstattung und zusätzlichen Limits. Beides kann passend sein – wenn es zum Risiko- und Kostenprofil des Hundes passt.

Für die Entscheidung hilft ein Blick auf typische Szenarien: Was passiert finanziell, wenn im selben Jahr zwei größere Behandlungen anfallen? Oder wenn eine Erkrankung mehrere Monate Nachsorge benötigt?

Prüfpunkte für einen belastbaren Vergleich

- Gilt die Erstattung auch für Diagnostik vor einer Therapie/OP?

- Sind Medikamente und Nachbehandlung im selben Rahmen enthalten?

- Gibt es Limits für bestimmte Leistungen (z. B. Diagnostik, Physio, Spezialfutter)?

- Wie hoch ist die maximale Erstattung pro Jahr – und reicht sie für mehrere Fälle?

- Wie transparent ist die Selbstbeteiligung (pro Rechnung, pro Jahr, prozentual)?

Vergleich mit Blick auf echte Behandlungsketten

Ein Tarif ist dann stark, wenn er nicht nur den „großen Eingriff“, sondern auch Abklärung, Medikamente und Nachsorge zuverlässig abbildet.

Tarife jetzt vergleichenKosten im Griff: Beitrag, Selbstbeteiligung und Erstattung richtig bewerten

Der günstigste Beitrag ist nicht automatisch die beste Wahl. Entscheidend ist, wie viel im Leistungsfall tatsächlich beim Halter bleibt – und wie planbar das ist.

Beiträge hängen typischerweise von Faktoren wie Alter, Rasse/Größe, Wohnort und Leistungsumfang ab. Gleichzeitig steuern Selbstbeteiligung und Erstattungsquote, wie stark die Versicherung im Ernstfall entlastet.

Eine höhere Selbstbeteiligung kann den Beitrag senken, erhöht aber den Eigenanteil pro Rechnung oder pro Jahr. Umgekehrt kann ein niedriger Eigenanteil sinnvoll sein, wenn häufiger mit Behandlungen gerechnet wird oder wenn finanzielle Planbarkeit Priorität hat.

Wichtig ist außerdem die Frage nach Erstattungsgrenzen: Ein Tarif kann eine hohe Erstattungsquote bieten, aber durch niedrige Jahreshöchstbeträge trotzdem begrenzen. Für Halter ist die Kombination aus Quote, Limits und Selbstbeteiligung entscheidend.

Schnelle Orientierung: Welche Konstellation passt eher?

- Mehr Planbarkeit gewünscht: geringere Selbstbeteiligung und solide Jahresleistung

- Beitrag im Fokus: höhere Selbstbeteiligung, aber Limits genau prüfen

- Risikobewusst bei Diagnostik/Klinik: stationäre Leistungen und Diagnostik priorisieren

- Vorsorge wichtig: Vorsorgebausteine nur wählen, wenn sie regelmäßig genutzt werden

Kostenlogik im Vergleich (vereinfachte Entscheidungslogik)

| Element | Wirkt sich aus auf | Typischer Stolperstein |

|---|---|---|

| Beitrag | laufende Kosten | Zu knapp kalkuliert, wenn wichtige Bausteine fehlen |

| Selbstbeteiligung | Eigenanteil im Leistungsfall | Unklar, ob pro Rechnung oder pro Jahr – das macht einen großen Unterschied |

| Erstattungsquote | Anteil der erstatteten Kosten | Hohe Quote nützt wenig, wenn strenge Limits greifen |

| Jahreshöchstbetrag/Leistungsgrenzen | maximale Entlastung | Bei mehreren Fällen im Jahr kann die Grenze schnell erreicht sein |

| Wartezeiten/Vorerkrankungen | Start und Umfang des Schutzes | Schutz greift nicht für bereits bestehende Themen oder erst nach Frist |

Vorsorge sinnvoll absichern – ohne Überversicherung

Vorsorge ist mehr als „nice to have“: Regelmäßige Checks können helfen, Probleme früher zu erkennen. Gleichzeitig sollte der Tarif zur tatsächlichen Nutzung passen.

Vorsorgeleistungen können Routineuntersuchungen und Prophylaxe abdecken – je nach Tarif in unterschiedlicher Höhe oder als festes Budget. Das kann attraktiv sein, wenn Vorsorge konsequent genutzt wird und dadurch Planungssicherheit entsteht.

Wichtig ist die Abgrenzung: Nicht jede Vorsorgeposition ist automatisch enthalten, und manche Tarife koppeln Vorsorge an bestimmte Bedingungen oder Budgets. Wer Vorsorge selten nutzt, priorisiert besser Diagnostik, Medikamente und stationäre Leistungen.

Im Ergebnis zählt ein ausgewogenes Paket: Alltagstauglich, aber mit starkem Schutz für die teuren Behandlungsketten.

So bleibt Vorsorge wirtschaftlich

- Vorsorgebudget und enthaltene Leistungen konkret prüfen

- Nur Bausteine wählen, die realistisch genutzt werden

- Schwerpunkt auf Kostenrisiken legen: Diagnostik, Klinik, Medikamente

- Tarif so wählen, dass auch Nachsorge nicht „durchs Raster“ fällt

Vorsorge ja – aber passend

Ein guter Tarif unterstützt regelmäßige Checks, ohne den Schutz bei teuren Behandlungen zu schwächen. Im Vergleich lässt sich schnell erkennen, ob Vorsorge als Budget, Baustein oder gar nicht enthalten ist.

Vorsorgeleistungen vergleichenCheckliste: In 10 Minuten zum passenden Tarif

Mit wenigen Fragen lässt sich der passende Leistungsrahmen eingrenzen – ohne sich in Details zu verlieren.

Für eine gute Entscheidung braucht es keinen Perfektionismus, sondern klare Prioritäten: Welche Kosten sollen abgefedert werden, wie hoch darf der Eigenanteil sein und wie wichtig ist Vorsorge im Alltag?

Wer diese Punkte strukturiert prüft, findet schneller einen Tarif, der im Leistungsfall wirklich entlastet – und nicht nur auf dem Papier gut klingt.

Prüffragen für den Vergleich

- Soll der Schutz nur Operationen abdecken oder auch ambulante Behandlungen und Diagnostik?

- Wie hoch darf die Selbstbeteiligung pro Jahr oder pro Rechnung sein?

- Reicht die maximale Erstattung pro Jahr auch bei zwei größeren Fällen?

- Sind Medikamente, Nachsorge und stationäre Leistungen klar eingeschlossen?

- Wie sind Wartezeiten geregelt – und was gilt bei Vorerkrankungen?

- Gibt es sinnvolle Vorsorgeleistungen (Budget/Umfang) passend zum Alltag?

Jetzt strukturiert vergleichen

Mit klaren Kriterien wird der Vergleich übersichtlich: Leistungsbausteine, Limits, Selbstbeteiligung und Regeln zu Wartezeiten – passend zum Hund und zum Budget.

Zum TarifvergleichHäufige Fragen

Deckt eine Hundekrankenversicherung auch Diagnostik wie Blutuntersuchungen oder Ultraschall ab?

Das hängt vom Tarif ab. In vielen Volltarifen ist Diagnostik Bestandteil der ambulanten oder stationären Leistungen, bei reinen OP-Tarifen kann sie nur eingeschränkt oder gar nicht enthalten sein. Im Vergleich sollte Diagnostik ausdrücklich geprüft werden – inklusive möglicher Limits.

Was ist wichtiger: hohe Erstattungsquote oder hoher Jahreshöchstbetrag?

Beides wirkt zusammen. Eine hohe Quote hilft pro Rechnung, ein zu niedriger Jahreshöchstbetrag kann die Gesamterstattung im selben Jahr begrenzen. Sinnvoll ist eine Kombination, die auch mehrere Behandlungsfälle in einem Jahr abfedern kann.

Wie wirkt sich eine Selbstbeteiligung in der Praxis aus?

Je nach Tarif wird sie pro Rechnung, pro Jahr oder prozentual berechnet. Das beeinflusst, wie planbar die Eigenkosten sind – besonders bei mehreren Terminen oder längeren Behandlungsverläufen.

Sind Vorsorgeleistungen automatisch enthalten?

Nein. Manche Tarife bieten ein Vorsorgebudget oder definierte Vorsorgeleistungen, andere fokussieren auf Krankheit/Unfall. Wer Vorsorge regelmäßig nutzt, kann davon profitieren – ansonsten sollten Diagnostik, Medikamente und stationäre Leistungen Priorität haben.

Warum ist ein früher Abschluss oft sinnvoll?

Weil Tarife Vorerkrankungen und bereits dokumentierte Beschwerden häufig ausschließen oder einschränken. Wer früh absichert, hat in der Regel mehr Auswahl und klarere Leistungsperspektiven – insbesondere bei später auftretenden Erkrankungen.

Hundekrankenversicherung mit klarem Blick auf Kosten und Leistungen auswählen

Wer Behandlungsketten statt Einzelpositionen vergleicht, trifft die sicherere Entscheidung: Diagnostik, Medikamente, Klinik und Nachsorge – plus eine Selbstbeteiligung, die zum Budget passt.