Absicherung für Hund & Budget

Tierarztkosten planbar machen – mit dem passenden Krankenschutz für Hunde

Von Vorsorge bis Notfall: Diese Seite hilft, Leistungen, Kostenlogik und Tarifunterschiede so zu verstehen, dass eine Entscheidung mit ruhigem Gefühl möglich wird.

8–10 Min.

Hundekrankenversicherung

2026-04-14

Warum Tierarztkosten für Hunde schnell zur Budgetfrage werden

Tiermedizin ist heute leistungsfähig – und entsprechend kostenintensiv. Für Halter entsteht das Risiko weniger durch „den einen großen Notfall“, sondern durch die Kombination aus Diagnostik, Behandlung, Medikamenten und Nachsorge.

Kosten entstehen oft in Stufen: Erst Untersuchung und Diagnostik, dann Therapie, anschließend Kontrollen. Gerade bei unklaren Symptomen können mehrere Termine nötig sein, bevor eine Diagnose feststeht.

Typische Kostentreiber sind bildgebende Verfahren, Laborwerte, stationäre Betreuung, Narkose, aufwendige Wundversorgung, Medikamente über längere Zeit und Reha-/Physio-Anteile nach Eingriffen.

Für die Absicherung ist entscheidend, ob ein Tarif nur Operationen abdeckt oder auch ambulante und stationäre Behandlungen. Viele finanzielle Überraschungen entstehen außerhalb des OP-Szenarios – etwa bei Magen-Darm-Problemen, Hauterkrankungen, Lahmheiten oder chronischen Verläufen.

Kostenarten, die im Alltag häufig zusammenkommen

- Erstuntersuchung, Folgeuntersuchungen, Notdienstzuschläge

- Diagnostik (Labor, Ultraschall, Röntgen, weitere Verfahren)

- Behandlung (Infusionen, Verbände, Injektionen, stationäre Tage)

- Medikamente und Spezialfutter im Rahmen der Therapie

- Nachsorge, Kontrolltermine, ggf. Physio/Reha

Orientierung: Welche Kostenblöcke welche Tarifbausteine berühren

| Kostenblock | Typische Situation | Worauf im Tarif achten |

|---|---|---|

| Diagnostik | Unklare Symptome, Abklärung vor Therapie | Erstattung für ambulante Diagnostik, ggf. Begrenzungen/Unterlimits |

| Ambulante Behandlung | Medikamente, Verbände, Infusionen, Kontrollen | Erstattungssatz, Selbstbeteiligung je Rechnung, Ausschlüsse |

| Stationär | Überwachung, Intensivbetreuung, mehrere Behandlungstage | Stationäre Leistungen eingeschlossen? Tageslimits? Nachsorgeumfang? |

| Operation | Akuter Eingriff oder geplanter Eingriff | OP-Deckung, Narkose, Nachbehandlung, Klinik-/Notdienstregelung |

| Vorsorge | Impfungen, Check-ups, Prophylaxe | Vorsorgebudget, jährliche Pauschalen, Leistungsumfang |

Vorsorge vs. Behandlung: Welche Leistungen sinnvoll sind

Guter Schutz beginnt nicht erst im Notfall. Vorsorge kann helfen, Erkrankungen früh zu erkennen – und damit Behandlungen planbarer zu machen. Gleichzeitig sollte der Tarif akute und längerfristige Behandlungen zuverlässig abdecken.

Vorsorgeleistungen sind häufig budgetiert: statt „alles unbegrenzt“ gibt es jährliche Pauschalen oder feste Höchstbeträge. Das ist sinnvoll, solange die Pauschale zum eigenen Vorsorgeverhalten passt.

Bei Behandlungen zählt weniger die Überschrift „ambulant“ oder „stationär“, sondern die konkrete Leistungslogik: Werden Diagnostik, Medikamente, Nachsorge und Folgebehandlungen in einem stimmigen Rahmen erstattet?

Wichtig ist außerdem die Abgrenzung zu bestehenden oder bereits erkennbaren Erkrankungen. Tarife unterscheiden sich darin, wie streng sie Vorerkrankungen, rassetypische Risiken oder wiederkehrende Beschwerden bewerten.

Praxisnah: Diese Fragen klären, ob Vorsorge im Tarif passt

- Gibt es ein jährliches Vorsorgebudget – und wofür darf es genutzt werden?

- Sind Impfungen, Check-ups und Prophylaxe inhaltlich klar definiert?

- Wie werden Zahnprophylaxe oder spezielle Untersuchungen behandelt (falls relevant)?

- Gilt das Budget unabhängig von Behandlungen oder wird es angerechnet?

- Wie wirkt sich Vorsorge auf Beitrag und Selbstbeteiligung aus?

So funktioniert Absicherung: Erstattung, Limits, Selbstbeteiligung

Eine Hundekrankenversicherung ist kein „Alles-oder-nichts“-Produkt. Die Kostenübernahme hängt von wenigen Stellschrauben ab – wer sie versteht, kann Preis und Schutz gezielt austarieren.

Erstattungssatz: Je höher der prozentuale Anteil, desto geringer die Eigenkosten – meist bei entsprechend höherem Beitrag. Entscheidend ist, ob der Satz für alle Leistungsarten gilt oder je Bereich unterschiedlich ist.

Selbstbeteiligung: Sie kann pro Rechnung, pro Jahr oder als prozentualer Anteil gestaltet sein. Eine höhere Selbstbeteiligung senkt oft den Beitrag, erhöht aber die Eigenkosten im Leistungsfall.

Jahreslimit und Unterlimits: Manche Tarife begrenzen die Gesamterstattung pro Jahr, andere setzen zusätzliche Grenzen für einzelne Bereiche (z. B. Diagnostik, Vorsorge, bestimmte Therapien).

Wartezeiten und Ausschlüsse: Gerade zu Beginn gelten häufig Wartezeiten. Außerdem können bestimmte Vorerkrankungen oder bereits angeratene Behandlungen ausgeschlossen sein. Das ist ein zentraler Punkt für Entscheidungssicherheit.

Schnellcheck: Welche Tarifdetails vor Abschluss klar sein sollten

- Wie hoch ist die maximale Erstattung pro Jahr – und gibt es Unterlimits?

- Wie genau ist die Selbstbeteiligung geregelt (pro Rechnung/Jahr/prozentual)?

- Gilt der Erstattungssatz einheitlich für Diagnostik, Behandlung, OP und Nachsorge?

- Welche Wartezeiten gelten – und für welche Leistungsbereiche?

- Wie werden Vorerkrankungen und wiederkehrende Beschwerden behandelt?

Stellschrauben und ihre Wirkung auf Beitrag & Eigenanteil

| Stellschraube | Wirkung | Typischer Trade-off |

|---|---|---|

| Erstattungssatz | Reduziert Eigenanteil pro Rechnung | Höherer Beitrag bei höherem Satz |

| Selbstbeteiligung | Verschiebt Kosten vom Beitrag in den Leistungsfall | Günstigerer Beitrag, aber mehr Eigenkosten |

| Jahreslimit | Begrenzt Gesamterstattung | Niedriger Beitrag möglich, Risiko bei teuren Verläufen |

| Unterlimits | Begrenzt einzelne Leistungsbereiche | Kann im Alltag spürbar sein (z. B. Diagnostik/Nachsorge) |

| Wartezeiten/Ausschlüsse | Schützen vor sofortiger Inanspruchnahme | Weniger Planungssicherheit zu Beginn oder bei Vorerkrankungen |

Tarifunterschiede, die im Alltag wirklich spürbar sind

Viele Tarife wirken auf den ersten Blick ähnlich. Im Leistungsfall entscheiden jedoch Details darüber, ob eine Rechnung gut erstattet wird – oder ob Eigenanteile unerwartet hoch ausfallen.

Ambulant vs. stationär: Manche Tarife decken stationäre Aufenthalte nur eingeschränkt ab oder koppeln sie an bestimmte Voraussetzungen. Wer hier Klarheit will, prüft stationäre Tage, Diagnostik im Kliniksetting und Nachsorge.

Nachsorge und Folgebehandlungen: Nach einem Eingriff oder bei chronischen Erkrankungen entstehen häufig wiederkehrende Kosten. Tarife unterscheiden sich darin, wie lange und in welchem Umfang Nachbehandlungen erstattet werden.

Medikamente und Hilfsmittel: Entscheidend ist, ob Medikamente im Rahmen einer Behandlung mit abgedeckt sind und ob es Einschränkungen bei bestimmten Präparaten oder Hilfsmitteln gibt.

Notfall- und Reise-Kontext: Wenn es schnell gehen muss, entstehen häufig zusätzliche Kosten (z. B. außerhalb üblicher Zeiten oder in ungewohnter Umgebung). Hier zählt, ob der Tarif grundsätzlich flexibel genug ist, um akute Situationen ohne lange Diskussion abzudecken.

Typische Stolperstellen im Vergleich

- Unterlimits für Diagnostik oder bestimmte Therapieformen

- Einschränkungen bei Nachsorge, Kontrollen oder Reha

- Unklare Regelungen zu Medikamenten im Behandlungsverlauf

- Begrenzungen bei stationären Leistungen oder Klinikaufenthalten

- Strenge Bewertung von Vorerkrankungen oder bereits angeratenen Maßnahmen

Entscheidungshilfe: In 6 Schritten zum passenden Schutz

Eine gute Entscheidung entsteht aus Klarheit über Risiko, Budget und Leistungsbedarf. Diese Schritte helfen, Tarife schnell einzuordnen und die passende Balance zu finden.

Schritt 1: Budgetrahmen definieren. Welche Eigenkosten pro Jahr wären noch gut tragbar – und ab wann soll die Versicherung spürbar entlasten?

Schritt 2: Leistungsziel festlegen. Geht es primär um OP-Risiken oder um umfassenden Schutz inklusive Diagnostik und Behandlungen?

Schritt 3: Erstattung & Selbstbeteiligung kombinieren. Höhere Erstattung senkt Eigenanteile, Selbstbeteiligung senkt den Beitrag – die passende Mischung ist individuell.

Schritt 4: Limits prüfen. Jahreslimit und Unterlimits sollten zum erwarteten Bedarf passen, besonders bei Diagnostik und stationären Kosten.

Schritt 5: Bedingungen verstehen. Wartezeiten, Ausschlüsse und der Umgang mit Vorerkrankungen entscheiden über Planungssicherheit.

Schritt 6: Vorsorge sinnvoll ergänzen. Ein passendes Vorsorgebudget kann helfen, Gesundheit regelmäßig zu begleiten – ohne dass jede Kleinigkeit zur Kostenfrage wird.

Mini-Checkliste vor dem Abschluss

- Passt der Tarif zu den typischen Tierarztkosten (nicht nur zur OP)?

- Sind Diagnostik, Medikamente und Nachsorge nachvollziehbar geregelt?

- Sind Limits hoch genug, um auch teure Verläufe abzufedern?

- Ist die Selbstbeteiligung im Ernstfall finanziell gut tragbar?

- Sind Wartezeiten und Ausschlüsse akzeptabel?

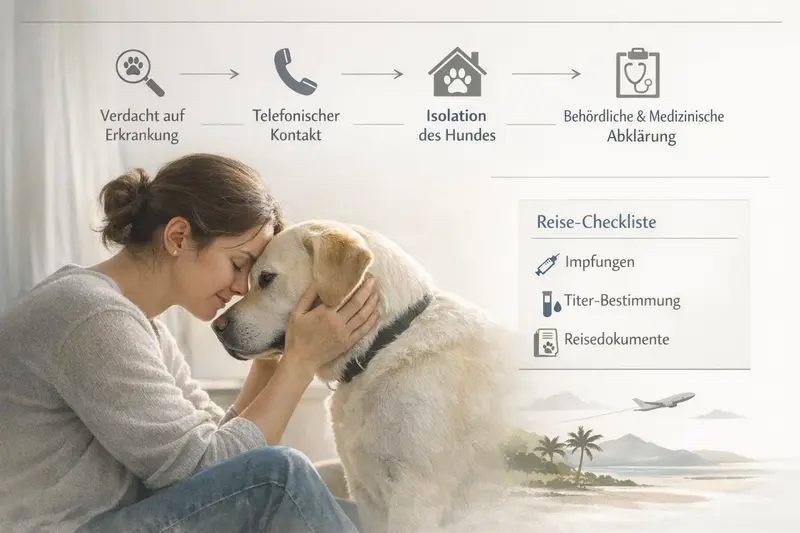

Wenn es schnell gehen muss: Ablauf bei Krankheitsverdacht & Reise-Kontext

Akute Symptome oder ein Verdacht auf eine ansteckende Erkrankung erfordern strukturiertes Vorgehen. Das schützt den Hund, reduziert Stress – und hilft, unnötige Kosten durch Umwege zu vermeiden.

Im Akutfall zählt zuerst die richtige Reihenfolge: Kontakt aufnehmen, Symptome schildern, Anweisungen befolgen und – falls nötig – Maßnahmen wie räumliche Trennung einhalten. So lassen sich Risiken für andere Tiere und Verzögerungen in der Behandlung reduzieren.

Im Reise-Kontext ist Vorbereitung ein Kosten- und Sicherheitsfaktor: Dokumente, Impfstatus und ggf. Nachweise sollten vorab geprüft werden. Wer vorbereitet ist, vermeidet teure Last-Minute-Termine und kann im Ernstfall schneller handeln.

Für die Versicherungspraxis ist hilfreich, Rechnungen und Befunde geordnet aufzubewahren. Das beschleunigt die Einordnung von Diagnostik, Behandlung und Nachsorge – unabhängig davon, ob die Situation zu Hause oder unterwegs entstanden ist.

Praktische Kurz-Checkliste (ohne Panik, mit Struktur)

- Symptome beobachten und notieren (Zeitpunkt, Verlauf, Auffälligkeiten)

- Vorab telefonisch Kontakt aufnehmen und Vorgehen abstimmen

- Bei Bedarf räumliche Trennung/Isolation umsetzen

- Wichtige Unterlagen griffbereit halten (Impfstatus, Dokumente, relevante Vorbefunde)

- Rechnungen, Befunde und Medikamentenpläne gesammelt ablegen

Häufige Fragen

Was ist der Unterschied zwischen OP-Schutz und Hundekrankenversicherung?

Ein OP-Schutz konzentriert sich auf Kosten rund um Operationen (inklusive Narkose und oft Teile der Nachsorge). Eine Hundekrankenversicherung kann zusätzlich ambulante und stationäre Behandlungen, Diagnostik und – je nach Tarif – Vorsorgeleistungen abdecken. Welche Variante passt, hängt davon ab, ob nur das große OP-Risiko oder auch laufende Behandlungskosten abgesichert werden sollen.

Übernimmt eine Hundekrankenversicherung auch Vorsorgeuntersuchungen?

Das ist tarifabhängig. Häufig gibt es ein jährliches Vorsorgebudget oder feste Pauschalen, die nur für definierte Maßnahmen gelten. Wichtig ist, ob das Budget ausreichend ist und ob es unabhängig von Behandlungen genutzt werden kann.

Welche Rolle spielen Selbstbeteiligung und Erstattungssatz?

Der Erstattungssatz bestimmt, wie viel Prozent einer erstattungsfähigen Rechnung übernommen werden. Die Selbstbeteiligung legt fest, welcher Anteil bei Haltern bleibt (z. B. pro Rechnung oder pro Jahr). Beide Werte beeinflussen Beitrag und Eigenkosten im Leistungsfall – und sollten gemeinsam betrachtet werden.

Gibt es Wartezeiten und was bedeutet das praktisch?

Viele Tarife haben Wartezeiten, in denen bestimmte Leistungen noch nicht oder nur eingeschränkt erstattet werden. Praktisch bedeutet das: Schutz ist nicht immer sofort in vollem Umfang verfügbar. Deshalb lohnt es sich, frühzeitig zu prüfen, wann welcher Leistungsbereich greift.

Wie werden Vorerkrankungen oder wiederkehrende Beschwerden behandelt?

Das ist je nach Tarif unterschiedlich geregelt. Häufig sind bereits bekannte, diagnostizierte oder angeratene Behandlungen ausgeschlossen oder nur eingeschränkt versicherbar. Für Entscheidungssicherheit ist wichtig, die Definition von Vorerkrankungen und die konkreten Ausschlüsse vor Abschluss zu verstehen.

Jetzt passenden Schutz finden – mit klaren Kriterien statt Bauchgefühl

Wer Tierarztkosten, Vorsorgebedarf und Behandlungsrisiken realistisch einordnet, kann Tarife gezielt vergleichen: Erstattung, Selbstbeteiligung, Limits und Bedingungen – so entsteht Sicherheit für Hund und Budget.