Sicher entscheiden – ohne Druck

Tierarztkosten beim Hund planbar machen

Eine Hundekrankenversicherung kann helfen, Vorsorge, Diagnostik und Behandlungen finanziell abzusichern – entscheidend sind Leistungsdetails, Erstattungslogik und passende Selbstbeteiligung.

Tarife prüfen

Leistungen und Kosten im Vergleich ansehen – passend zu Alter, Rasse und gewünschter Selbstbeteiligung.

Warum Tierarztkosten beim Hund oft unterschätzt werden

Viele Rechnungen entstehen nicht durch „den einen großen Notfall“, sondern durch eine Kette aus Untersuchung, Diagnostik, Therapie und Kontrolle. Genau diese Kombination macht Kosten schwer planbar – und erklärt, warum Absicherung für viele Hundehalter relevant wird.

Tiermedizin ist heute deutlich leistungsfähiger als noch vor einigen Jahren: Bildgebung, Laborwerte, spezialisierte Eingriffe und moderne Medikamente verbessern die Versorgung – erhöhen aber auch die Kosten pro Fall.

Hinzu kommt: Selbst bei scheinbar harmlosen Symptomen kann die Abklärung mehrere Schritte erfordern. Jede Stufe ist einzeln abrechenbar und summiert sich schnell.

Finanziell belastend wird es vor allem dann, wenn Entscheidungen unter Zeitdruck fallen: Bei akuten Beschwerden zählt die medizinisch sinnvolle Lösung – nicht die Frage, ob das Budget gerade reicht.

Typische Kostentreiber in der Praxis

- Diagnostik: Labor, Ultraschall, Röntgen, ggf. weiterführende Verfahren

- Therapie: Medikamente, Infusionen, Verbände, Physiotherapie

- Eingriffe: Narkose, OP, stationäre Überwachung

- Nachsorge: Kontrolltermine, erneute Tests, Anpassung der Medikation

Kostenrisiko einschätzen – ohne komplizierte Rechnerei

Wer weiß, welche Leistungen wichtig sind (Diagnostik, OP, Medikamente, Nachsorge), kann Tarife gezielt vergleichen und Überraschungen vermeiden.

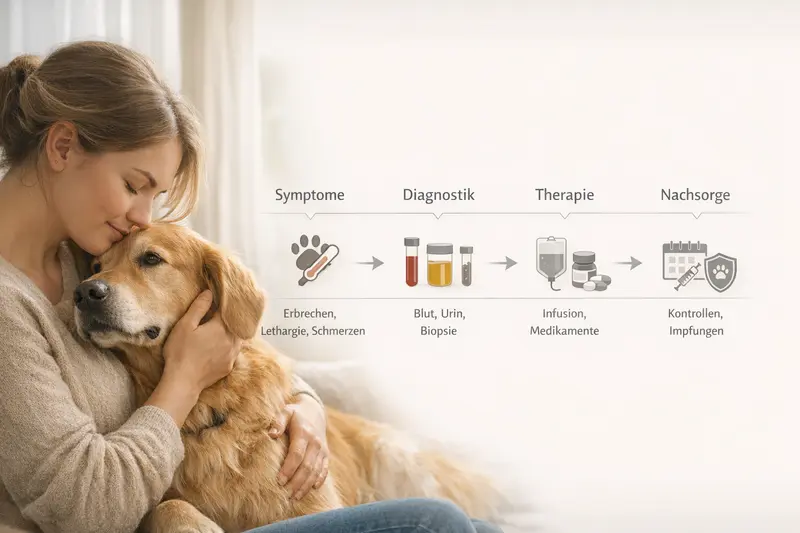

Von Symptomen bis Nachsorge: So entstehen Behandlungskosten

Behandlungen folgen häufig einem Versorgungspfad: Erst Symptome, dann Abklärung, anschließend Therapie und Nachsorge. Für die Versicherungspraxis ist das wichtig, weil Tarife einzelne Bausteine unterschiedlich erstatten können.

In der Realität beginnt vieles mit unspezifischen Anzeichen: Appetitverlust, Lahmheit, Juckreiz oder ungewöhnliches Verhalten. Um die Ursache zu finden, sind Untersuchungen und Diagnostik der nächste Schritt.

Je nach Befund folgen Therapie und ggf. stationäre Betreuung. Auch wenn die akute Phase vorbei ist, entstehen Kosten durch Kontrollen, Medikamenten-Anpassungen oder begleitende Maßnahmen.

Für die Absicherung bedeutet das: Nicht nur „die Behandlung“ zählt, sondern die gesamte Kette. Ein Tarif, der nur einzelne Teile gut abdeckt, kann im Ergebnis teurer sein als erwartet.

Praktische Orientierung: Welche Leistungsbereiche sollten zusammenpassen?

- Untersuchung & Diagnostik (inkl. Labor und Bildgebung)

- Ambulante Behandlung (Medikamente, Infusionen, Verbände)

- Stationäre Behandlung (Überwachung, Unterbringung, Intensivmaßnahmen)

- Nachsorge (Kontrollen, Folgetests, Reha/Physio – je nach Tarif)

| Phase | Was häufig anfällt | Worauf im Tarif achten |

|---|---|---|

| Symptome & Erstcheck | Allgemeine Untersuchung, erste Tests | Erstattung für Untersuchungen; keine zu niedrigen Limits |

| Diagnostik | Labor, Röntgen/Ultraschall, ggf. weiterführende Diagnostik | Abdeckung von Diagnostik; Erstattungssatz; ggf. Wartezeiten |

| Therapie | Medikamente, Infusionen, ambulante Maßnahmen | Medikamentenerstattung; ambulante Leistungen nicht ausklammern |

| Eingriff/Stationär (falls nötig) | Narkose, OP, stationäre Überwachung | OP-/Stationärleistungen, Erstattungssatz, Selbstbeteiligung |

| Nachsorge | Kontrollen, Folgetests, ggf. Reha | Nachsorge-Regelungen; ob Folgebehandlungen mitversichert sind |

Was eine Hundekrankenversicherung typischerweise abdeckt – und was nicht

Eine Hundekrankenversicherung ist kein „Alles-oder-nichts“-Produkt. Entscheidend ist, welche Leistungsbereiche enthalten sind, wie erstattet wird und welche Ausschlüsse gelten.

Viele Tarife erstatten Kosten für Untersuchungen, Diagnostik und Behandlungen – ambulant und/oder stationär. Häufig sind auch Medikamente und Verbandsmaterial abgedeckt, teils mit Bedingungen.

Vorsorge ist ein eigener Bereich: Impfungen, Wurmkur, Prophylaxe oder Gesundheitschecks können enthalten sein, oft aber nur bis zu einem festen Budget pro Jahr oder als optionaler Baustein.

Wichtig ist außerdem, wie der Tarif mit bestehenden Problemen umgeht. Vorerkrankungen, laufende Behandlungen oder bereits bekannte Diagnosen können ausgeschlossen sein oder zu Einschränkungen führen.

Typische Ausschlüsse oder Einschränkungen (tarifabhängig)

- Vorerkrankungen und bereits angeratene Behandlungen

- Bestimmte rassetypische oder chronische Erkrankungen (je nach Anbieterregelung)

- Vorsorge nur als Budget oder gar nicht enthalten

- Zahnleistungen nur eingeschränkt oder mit Wartezeit

- Begrenzungen bei Heilmitteln (z. B. Physio) oder alternativen Verfahren

Leistungsumfang klarziehen, bevor es darauf ankommt

Im Vergleich sollten ambulante Diagnostik, Medikamente, OP/Stationär und Nachsorge als Gesamtpaket betrachtet werden – nicht nur der Beitrag.

Tarifdetails, die den Unterschied machen

Zwei Tarife können ähnlich wirken – und sich im Leistungsfall deutlich unterscheiden. Wer die wichtigsten Stellschrauben kennt, kann gezielt auswählen statt nur „mehr oder weniger“ zu kaufen.

Erstattungssatz und Selbstbeteiligung bestimmen, wie viel vom Rechnungsbetrag tatsächlich übernommen wird. Ein hoher Erstattungssatz wirkt stark, kann aber durch Limits oder hohe Selbstbeteiligung relativiert werden.

Limits (jährlich oder pro Behandlung) sind besonders relevant bei wiederkehrenden Diagnostik- und Therapiekosten. Ebenso wichtig: ob der Tarif freie Tierarztwahl ermöglicht und wie Abrechnung und Erstattung praktisch ablaufen.

Wartezeiten und Gesundheitsprüfung sind keine Formalität. Sie entscheiden darüber, ab wann Schutz greift und welche Risiken überhaupt versicherbar sind.

Checkliste für den Vergleich

- Erstattung: Prozentsatz und Grundlage (z. B. welche Kostenarten einbezogen sind)

- Selbstbeteiligung: pro Jahr oder pro Rechnung – und in welcher Höhe

- Leistungsgrenzen: Jahreslimit, Sublimits (z. B. Diagnostik, Zahn, Physio)

- Wartezeiten: für Krankheit, OP, spezielle Leistungen

- Vorerkrankungen: Definition, Ausschlüsse, Umgang mit Symptomen in der Vorgeschichte

- Vorsorge: enthalten, optional oder als jährliches Budget

- Abwicklung: Einreichung, Bearbeitungszeit, Transparenz der Leistungsentscheidung

Vergleich mit System statt Bauchgefühl

Wer die eigenen Prioritäten festlegt (Vorsorge, Diagnostik, OP, Budget), findet schneller einen Tarif, der im Alltag und im Ernstfall passt.

Kostenfaktoren: Beitrag, Selbstbeteiligung und Erstattung sinnvoll kombinieren

Eine gute Entscheidung ist selten „maximaler Schutz um jeden Preis“. Sinnvoll ist eine Kombination, die zum Budget passt und gleichzeitig die großen Kostensprünge abfedert.

Der Beitrag hängt typischerweise von Alter, Rasse bzw. Größe, Wohnort/Region, Leistungsumfang und Selbstbeteiligung ab. Je umfangreicher die Leistungen und je niedriger die Selbstbeteiligung, desto höher fällt meist der Beitrag aus.

Selbstbeteiligung ist ein Steuerungsinstrument: Wer kleinere Rechnungen eher selbst tragen kann, senkt häufig den Beitrag – und schützt sich trotzdem vor hohen Summen bei Diagnostik, stationärer Behandlung oder OP.

Vorsorgeleistungen wirken oft wie „kleine Beträge“, können aber über das Jahr relevant sein. Entscheidend ist, ob Vorsorge als Budget enthalten ist und ob es zur eigenen Nutzung passt.

Praktische Faustregeln für die Auswahl

- Budget festlegen: monatlicher Beitrag, der dauerhaft realistisch ist

- Selbstbeteiligung so wählen, dass Routinekosten tragbar bleiben

- Erstattung und Limits so ausrichten, dass große Fälle nicht am Limit scheitern

- Vorsorge nur dann priorisieren, wenn sie regelmäßig genutzt wird

- Bei älteren Hunden besonders auf Wartezeiten, Ausschlüsse und Limits achten

So findet man den passenden Schutz: Entscheidung in 5 Schritten

Mit einer klaren Reihenfolge wird aus vielen Tarifdetails eine einfache Entscheidung. Ziel ist ein Tarif, der die persönliche Risikosituation abdeckt – ohne unnötige Komplexität.

Schritt 1: Bedarf definieren. Geht es primär um hohe Behandlungskosten, um Vorsorge oder um beides? Wie wichtig sind freie Tierarztwahl und stationäre Leistungen?

Schritt 2: Risikoprofil prüfen. Alter, bekannte Beschwerden und rassetypische Themen beeinflussen, welche Leistungen besonders relevant sind.

Schritt 3: Tariflogik vergleichen. Erstattungssatz, Selbstbeteiligung, Limits und Wartezeiten entscheiden über den tatsächlichen Nutzen.

Schritt 4: Ausschlüsse verstehen. Vorerkrankungen und Einschränkungen sollten vor Abschluss klar sein – nicht erst im Leistungsfall.

Schritt 5: Beitrag gegen Leistung spiegeln. Der beste Tarif ist der, der langfristig bezahlbar bleibt und die großen Kostentreiber zuverlässig abdeckt.

Unterlagen, die beim Vergleich helfen

- Alter und Basisdaten des Hundes (inkl. Rasse/Mix, Gewichtsklasse)

- Bekannte Diagnosen oder laufende Behandlungen

- Impfstatus und Vorsorge-Routine

- Eigene Budgetgrenze und gewünschte Selbstbeteiligung

Nächster Schritt: Tarife anhand der eigenen Prioritäten filtern

Ein strukturierter Vergleich zeigt schnell, welche Tarife Vorsorge, Diagnostik und Behandlung sinnvoll kombinieren – und welche eher Lücken lassen.

Häufige Fragen

Ab wann lohnt sich eine Hundekrankenversicherung?

Sinnvoll ist sie vor allem, wenn Tierarztkosten planbar werden sollen und hohe Einmalrechnungen (Diagnostik, stationäre Behandlung, OP) finanziell nicht „aus der Portokasse“ kommen sollen. Je früher der Abschluss, desto einfacher ist meist die Absicherung, weil weniger Vorerkrankungen im Raum stehen.

Sind Vorsorgeleistungen wie Impfungen automatisch enthalten?

Nicht automatisch. Viele Tarife enthalten Vorsorge nur als jährliches Budget, als optionalen Baustein oder gar nicht. Beim Vergleich sollte geprüft werden, welche Vorsorgepositionen erstattungsfähig sind und ob es Begrenzungen gibt.

Was ist wichtiger: hoher Erstattungssatz oder niedrige Selbstbeteiligung?

Beides wirkt zusammen. Ein hoher Erstattungssatz hilft bei großen Rechnungen, eine niedrige Selbstbeteiligung reduziert den Eigenanteil bei häufigen kleineren Rechnungen. Entscheidend ist, welche Kosten realistisch selbst getragen werden können und wo die Absicherung greifen soll.

Wie wird mit Vorerkrankungen umgegangen?

Das ist tarifabhängig. Häufig sind bereits bekannte Erkrankungen oder angeratene Behandlungen ausgeschlossen oder nur eingeschränkt versicherbar. Deshalb sollten Gesundheitsfragen sorgfältig beantwortet und Ausschlüsse vor Abschluss verstanden werden.

Gibt es Wartezeiten – und warum sind sie wichtig?

Viele Tarife haben Wartezeiten, bevor Leistungen bei Krankheit oder bestimmten Behandlungen erstattet werden. Wartezeiten verhindern, dass Schutz erst nach Auftreten von Symptomen abgeschlossen wird. Für die Planung ist wichtig, ab wann welche Leistungsbereiche tatsächlich greifen.

Jetzt prüfen, welcher Tarif zum eigenen Hund passt

Wer Leistungen, Limits und Selbstbeteiligung sauber abgleicht, gewinnt Entscheidungssicherheit – und reduziert das Risiko, dass wichtige Bausteine im Ernstfall fehlen.