Kosten, Risiko, Versorgung

Wenn der Tierarztbesuch mehr wird als ein Termin

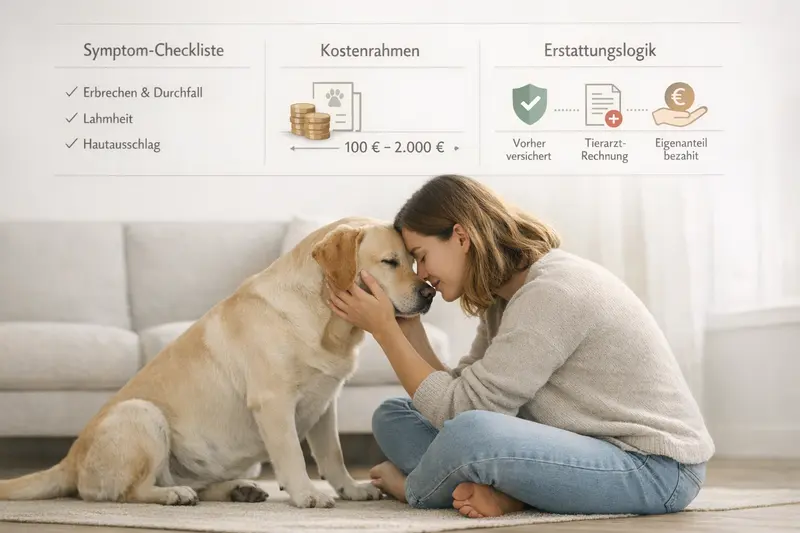

Eine Hundekrankenversicherung hilft, Behandlungen planbar zu machen – von Diagnostik über Medikamente bis zur OP. Entscheidend sind Leistungsumfang, Erstattungslogik und ein Tarif, der zum Hund und zum Budget passt.

Warum Tierarztkosten beim Hund schnell steigen können

Viele Behandlungen beginnen harmlos – und werden teuer, sobald Diagnostik, Medikamente oder mehrere Termine nötig sind. Besonders kostentreibend sind komplexe Untersuchungen und Eingriffe, die nicht planbar sind.

Tiermedizin ist heute deutlich leistungsfähiger als noch vor einigen Jahren. Moderne Diagnostik (z. B. Bildgebung, Laborwerte), spezialisierte Therapien und stationäre Betreuung verbessern die Versorgung – erhöhen aber auch die Rechnung.

Kosten entstehen nicht nur durch den Eingriff selbst, sondern durch die Kette davor und danach: Untersuchung, Diagnostik, Narkose, Medikamente, Nachkontrollen, Verbandswechsel oder Physiotherapie. Je nach Verlauf summieren sich einzelne Positionen schnell.

Für Tierhalter entsteht daraus ein typisches Dilemma: Im Ernstfall soll die beste Behandlung möglich sein – gleichzeitig soll die Entscheidung nicht vom Kontostand abhängen. Genau hier setzt Versicherungsschutz an: Er macht Kostenrisiken planbarer.

Typische Kostentreiber in der Praxis

- Diagnostik: Labor, Ultraschall, Röntgen, weiterführende Untersuchungen

- Akute Notfälle: schnelle Versorgung, ggf. außerhalb regulärer Zeiten

- Operationen und Narkose: inklusive Voruntersuchungen und Überwachung

- Stationäre Behandlung: Infusionen, Monitoring, Medikamente

- Langwierige Verläufe: mehrere Termine, Nachsorge, Reha/Physio

So funktioniert eine Hundekrankenversicherung (Erstattung & Abrechnung)

Entscheidend ist nicht nur, ob etwas „versichert“ ist, sondern wie die Erstattung geregelt ist: Welche Kostenpositionen zählen, welche Grenzen gelten und welche Eigenanteile bleiben.

In der Regel wird die Tierarztrechnung zunächst bezahlt und anschließend zur Erstattung eingereicht. Je nach Tarif werden erstattungsfähige Kosten ganz oder anteilig übernommen. Wichtig ist, dass die Bedingungen klar definieren, welche Leistungen eingeschlossen sind.

Zwei Stellschrauben bestimmen die Planbarkeit: die Erstattungsquote (z. B. prozentualer Anteil) und die Selbstbeteiligung (fester Betrag oder prozentual). Eine höhere Selbstbeteiligung kann den Beitrag senken – erhöht aber den Eigenanteil im Leistungsfall.

Ebenso relevant sind Wartezeiten und Ausschlüsse. Viele Tarife starten nicht sofort für alle Leistungen. Außerdem sind bereits bekannte oder vor Vertragsbeginn bestehende Erkrankungen häufig nicht abgedeckt. Wer früh absichert, vermeidet spätere Lücken.

Vor dem Abschluss prüfen: Diese Punkte entscheiden über die Erstattung

- Erstattungsquote: Wie viel Prozent werden übernommen?

- Selbstbeteiligung: pro Jahr, pro Rechnung oder prozentual?

- Leistungsumfang: ambulant, stationär, OP, Diagnostik, Medikamente

- Wartezeiten: ab wann gilt der Schutz – und wofür?

- Ausschlüsse: Vorerkrankungen, bestimmte Behandlungen oder Begrenzungen

| Baustein | Was es bedeutet | Worauf es in der Praxis ankommt |

|---|---|---|

| Erstattungsquote | Anteil der erstattungsfähigen Kosten | Hohe Quote hilft bei teuren Diagnosen/OPs – Bedingungen zu Positionen prüfen |

| Selbstbeteiligung | Eigenanteil je nach Modell | Beitrag vs. Eigenanteil abwägen; passt es zu häufigen Tierarztbesuchen? |

| Wartezeit | Startzeitpunkt für bestimmte Leistungen | Bei akuten Themen zählt der Zeitpunkt – frühzeitig absichern reduziert Lücken |

| Leistungsgrenzen | Limits pro Jahr/Behandlung | Relevant bei längeren Verläufen oder wiederkehrenden Problemen |

Welche Leistungen wirklich zählen: ambulant, stationär, OP, Diagnostik

Nicht jeder Tarif deckt das Gleiche ab. Für die Alltagstauglichkeit ist wichtig, ob neben OPs auch Diagnostik, Medikamente und Folgebehandlungen enthalten sind.

Viele Tierhalter denken zuerst an Operationen – weil sie teuer und emotional belastend sind. In der Praxis entstehen jedoch häufig Kosten durch ambulante Behandlungen: wiederkehrende Beschwerden, Haut- und Magen-Darm-Themen, Ohrenprobleme oder Verletzungen, die mehrere Termine erfordern.

Diagnostik ist ein zentraler Kostenblock: Ohne Laborwerte oder Bildgebung bleibt die Ursache oft unklar. Tarife unterscheiden sich darin, wie umfassend Untersuchungen, Medikamente und Therapien erstattet werden.

Stationäre Leistungen werden relevant, wenn Überwachung, Infusionen oder intensivere Betreuung nötig sind. Hier lohnt ein Blick auf die Details: Sind Unterbringung, Medikamente und Nachsorge eingeschlossen – oder nur der Eingriff?

Leistungsbereiche, die im Vergleich häufig Unterschiede zeigen

- Ambulante Behandlung: Untersuchungen, Therapien, Medikamente

- Diagnostik: Labor, Bildgebung, weiterführende Abklärung

- Operationen: inkl. Narkose, Voruntersuchung, Nachsorge

- Stationär: Überwachung, Infusionen, Medikation, Aufenthalt

- Nachbehandlung: Kontrollen, Verbände, ggf. Reha/Physio (tarifabhängig)

Vorsorge sinnvoll einplanen: Prävention statt Überraschungen

Regelmäßige Checks helfen, Probleme früh zu erkennen. Ob und in welchem Umfang Vorsorge erstattet wird, ist je nach Tarif sehr unterschiedlich – und kann sich im Alltag spürbar auswirken.

Vorsorge ist kein Ersatz für Versicherungsschutz – aber ein wichtiger Baustein, um Erkrankungen früh zu erkennen und Folgekosten zu reduzieren. Gerade bei Hunden, die zu bestimmten Beschwerden neigen, kann eine strukturierte Gesundheitsroutine helfen, Risiken zu senken.

Einige Tarife sehen ein Vorsorgebudget oder definierte Vorsorgeleistungen vor. Andere konzentrieren sich stärker auf akute Behandlung und OP. Für die Entscheidung zählt, wie der Hund gehalten wird und wie häufig Tierarzttermine realistisch anfallen.

Wichtig ist die Erwartungshaltung: Vorsorgeleistungen sind oft begrenzt. Der größte finanzielle Hebel liegt meist in der Absicherung teurer Diagnostik und Behandlungen – Vorsorge ergänzt das sinnvoll, ersetzt es aber nicht.

Vorsorge-Themen, die im Tarifcheck eine Rolle spielen können

- Allgemeine Gesundheitschecks und Routineuntersuchungen

- Impfungen (tarifabhängig geregelt)

- Parasitenprophylaxe (tarifabhängig geregelt)

- Zahnvorsorge oder Zahnbehandlung (häufig mit Einschränkungen)

- Ernährungs- und Gewichtsmanagement als Präventionsfaktor (meist nicht erstattungsfähig, aber praktisch relevant)

Tarifvergleich: Die wichtigsten Unterschiede, die Geld kosten können

Tarife unterscheiden sich nicht nur im Beitrag, sondern in Details, die im Leistungsfall entscheidend werden. Ein sauberer Vergleich fokussiert auf Erstattung, Grenzen und Ausschlüsse – nicht auf Schlagworte.

Ein günstiger Beitrag kann sinnvoll sein, wenn der Tarif zum Risikoprofil passt. Gleichzeitig entstehen Enttäuschungen oft dort, wo Bedingungen unklar sind: Begrenzungen, Ausschlüsse oder enge Definitionen von erstattungsfähigen Leistungen.

Für eine belastbare Entscheidung hilft ein strukturierter Blick auf wenige Kernpunkte: Was ist der maximale Eigenanteil? Welche Leistungen sind wirklich eingeschlossen? Gibt es jährliche Limits? Und wie wird mit wiederkehrenden oder länger andauernden Behandlungen umgegangen?

Auch die Frage nach Flexibilität zählt: Passt die Selbstbeteiligung zum Budget? Ist der Tarif so aufgebaut, dass er auch in ein paar Jahren noch zur Lebenssituation passt?

Vergleichs-Checkliste für mehr Entscheidungssicherheit

- Ambulant + Diagnostik enthalten oder nur OP-Fokus?

- Erstattungsquote und Selbstbeteiligung: Wie hoch ist der Eigenanteil realistisch?

- Leistungsgrenzen: pro Jahr, pro Behandlung oder für einzelne Bereiche?

- Wartezeiten und Ausschlüsse: Was gilt ab wann – und was bleibt außen vor?

- Nachsorge und Therapien: Sind Folgebehandlungen mit abgedeckt?

| Merkmal | Warum es wichtig ist | Typische Stolperstelle |

|---|---|---|

| Ambulant/Diagnostik | Viele Kosten entstehen vor der OP durch Abklärung | Diagnostik nur eingeschränkt oder mit Limits |

| Selbstbeteiligung | Bestimmt den Eigenanteil bei jeder Rechnung oder im Jahr | Zu hoch gewählt, wenn häufige Besuche anfallen |

| Leistungsgrenzen | Schützt vor unerwarteten Restkosten | Jahreslimit erreicht bei längeren Verläufen |

| Ausschlüsse/Vorerkrankungen | Verhindert falsche Erwartungen | Bestehende Beschwerden nicht abgedeckt |

| Nachbehandlung | Folgekosten nach Eingriffen können erheblich sein | Kontrollen/Physio nicht oder nur teilweise enthalten |

Entscheidungshilfe: Welcher Tarif passt zu Hund, Budget und Risikoprofil?

Die passende Absicherung ist eine Balance aus Beitrag, Eigenanteil und Leistungsumfang. Wer strukturiert vorgeht, findet schneller einen Tarif, der sich richtig anfühlt – und im Leistungsfall trägt.

Ein praxisnaher Ansatz ist, den Hund und den Alltag in den Mittelpunkt zu stellen: Wie aktiv ist der Hund? Gibt es rassetypische Risiken oder bekannte Schwachstellen? Wie häufig sind Tierarztbesuche in den letzten 12–24 Monaten gewesen – und wie hoch waren die Rechnungen?

Danach folgt die Budgetfrage: Soll der Beitrag möglichst niedrig sein (mit höherem Eigenanteil), oder soll der Eigenanteil im Ernstfall möglichst klein bleiben? Beides ist legitim – wichtig ist, dass die Entscheidung bewusst getroffen wird.

Wer sich unsicher ist, priorisiert am besten die großen Hebel: umfassende Diagnostik, OP- und stationäre Leistungen sowie eine Selbstbeteiligung, die im Notfall ohne Stress tragbar ist. Vorsorge kann ergänzen, sollte aber nicht die Kernabsicherung ersetzen.

3 Schritte zur passenden Auswahl

- Risiko klären: Aktivität, Alter, bekannte Themen, bisherige Tierarztkosten

- Tariflogik wählen: Erstattungsquote + Selbstbeteiligung passend zum Budget

- Leistungsdetails prüfen: Diagnostik, Nachsorge, Limits, Wartezeiten, Ausschlüsse

Häufige Fragen

Was ist der Unterschied zwischen OP-Schutz und Hundekrankenversicherung?

Ein OP-Schutz konzentriert sich auf Kosten rund um Operationen (inklusive Narkose und OP-bezogener Leistungen, je nach Tarif). Eine Hundekrankenversicherung kann zusätzlich ambulante Behandlungen, Diagnostik, Medikamente und stationäre Versorgung abdecken. Für den Alltag ist oft entscheidend, ob Diagnostik und wiederkehrende Behandlungen eingeschlossen sind.

Übernimmt die Versicherung auch Diagnostik wie Labor oder Bildgebung?

Das hängt vom Tarif ab. Manche Tarife decken Diagnostik umfassend ab, andere nur eingeschränkt oder mit Limits. Da Diagnostik häufig vor einer Therapie oder OP steht, lohnt es sich, diesen Punkt im Vergleich gezielt zu prüfen.

Wie wirkt sich eine Selbstbeteiligung aus?

Mit Selbstbeteiligung sinkt häufig der monatliche Beitrag, dafür steigt der Eigenanteil im Leistungsfall. Entscheidend ist, ob die Selbstbeteiligung pro Rechnung, pro Jahr oder prozentual gilt – und ob sie zum erwartbaren Tierarztbedarf passt.

Gilt der Schutz sofort nach Abschluss?

Viele Tarife haben Wartezeiten, in denen bestimmte Leistungen noch nicht erstattet werden. Zudem sind vor Vertragsbeginn bestehende Erkrankungen häufig ausgeschlossen. Wer frühzeitig absichert, reduziert das Risiko späterer Lücken.

Sind Vorsorgeleistungen wie Impfungen oder Routinechecks enthalten?

Je nach Tarif kann es ein Vorsorgebudget oder definierte Vorsorgeleistungen geben, oft mit Begrenzungen. Vorsorge ist sinnvoll, ersetzt aber nicht die Absicherung teurer Diagnostik und Behandlungen – daher sollten die Kernleistungen zuerst passen.

Absicherung, die im Ernstfall trägt – und im Alltag verständlich bleibt

Jetzt Leistungen, Erstattung und Eigenanteil so vergleichen, dass der Tarif zum Hund und zum Budget passt. Klarer Überblick statt Unsicherheit bei der nächsten Rechnung.