Versicherungsschutz für Hunde

Hundekrankenversicherung: Tierarztkosten verstehen, Risiken absichern, Tarife sinnvoll vergleichen

Von Vorsorge bis Notfall: Welche Leistungen eine Hundekrankenversicherung abdeckt, wie Erstattung funktioniert und wie sich Tarife fair vergleichen lassen.

Auf einen Blick: Was diese Seite klärt

- Welche Tierarztkosten typischerweise entstehen – von Diagnostik bis Operation

- Wie Erstattung, Selbstbeteiligung und Leistungsgrenzen in Tarifen zusammenspielen

- Welche Bausteine für den Alltag wichtig sind (Medikamente, Bildgebung, Nachsorge)

- Wie sich Vorsorge sinnvoll einordnen lässt – als Extra oder bewusst selbst gezahlt

- Welche Fragen vor dem Abschluss Entscheidungssicherheit geben

Leistungen auswählen und passende Optionen vergleichen – mit Fokus auf Kosten, Erstattung und sinnvolle Bausteine.

Warum Tierarztkosten beim Hund schnell relevant werden

Ein Tierarztbesuch ist selten nur „eine Kleinigkeit“. Schon die Kombination aus Untersuchung, Diagnostik und Medikamenten kann spürbar ins Budget gehen – und im Ernstfall kommen OP, stationäre Versorgung und Nachbehandlung hinzu.

Kosten entstehen nicht nur bei akuten Notfällen. Häufig sind es mehrere Bausteine, die sich addieren: Erstuntersuchung, Labor, Bildgebung (z. B. Röntgen), Narkose, Eingriff, Medikamente und Kontrolltermine.

Für Tierhalter ist dabei weniger die einzelne Rechnung entscheidend als das Risiko von „Spitzenkosten“: Eine unerwartete Erkrankung oder Verletzung kann innerhalb kurzer Zeit zu hohen Gesamtkosten führen.

Eine Hundekrankenversicherung setzt genau hier an: Sie soll finanzielle Belastungen abfedern und Entscheidungen im Behandlungsfall entspannen – ohne dass jede Maßnahme zuerst eine Budgetfrage wird.

Typische Kostentreiber in der Praxis

- Diagnostik: Labor, Ultraschall, Röntgen, weiterführende Untersuchungen

- Behandlung: Medikamente, Infusionen, Verbände, Physiotherapie

- Operationen: Narkose, OP-Leistungen, Material, stationäre Überwachung

- Nachsorge: Kontrollen, Schmerztherapie, Reha, Folgerezepte

Prüfen, ob der aktuelle Schutz zum eigenen Risiko passt

Wer vor allem hohe Einmalkosten absichern möchte, sollte Tarife nach OP- und Diagnostikleistungen sowie Erstattungslogik filtern – nicht nach dem niedrigsten Beitrag.

Welche Leistungen eine Hundekrankenversicherung abdecken kann

Tarife unterscheiden sich weniger im „Ob“, sondern im „Wie viel“ und „unter welchen Bedingungen“. Entscheidend ist, welche Leistungsbereiche enthalten sind und wie sie im Alltag tatsächlich greifen.

Viele Tarife decken ambulante Behandlungen (z. B. Untersuchung, Diagnostik, Medikamente) und stationäre Leistungen (z. B. Klinikaufenthalt) ab. OP-Leistungen können integriert sein oder als Schwerpunkt besonders stark gewichtet werden.

Wichtig ist die Detailtiefe: Wird Diagnostik nur eingeschränkt erstattet? Sind Medikamente und Verbandsmaterial enthalten? Gibt es Limits pro Jahr oder pro Behandlung? Diese Punkte entscheiden darüber, ob ein Tarif im Ernstfall „rund“ wirkt oder Lücken lässt.

Leistungsbausteine, die häufig den Unterschied machen

- Bildgebung & Diagnostik (z. B. Röntgen, Ultraschall, Labor)

- Operationen inkl. Narkose und OP-Nachsorge

- Medikamente, Verbandmaterial, Hilfsmittel (je nach Tarifumfang)

- Stationäre Unterbringung und Überwachung in der Tierklinik

- Therapien und Reha-Leistungen (z. B. Physiotherapie), falls eingeschlossen

Leistungen, die oft als Zusatz geregelt sind

- Vorsorge (z. B. Routine-Checks, Impfungen, Prophylaxe) als Budget oder Baustein

- Zahnbehandlungen (je nach Tarif: eingeschränkt oder separat)

- Alternative Behandlungsmethoden (nur wenn ausdrücklich enthalten)

Leistungslogik im Vergleich: Worauf es in der Praxis ankommt

| Thema | Worauf achten | Warum es wichtig ist |

|---|---|---|

| Diagnostik | Sind Labor und Bildgebung klar eingeschlossen? | Ohne Diagnostik keine gezielte Behandlung – Kosten entstehen oft früh. |

| OP & Narkose | Umfang der OP-Leistungen inkl. Nachsorge | OPs sind typische Kostenspitzen; Nachsorge kann mehrere Termine umfassen. |

| Medikamente | Erstattung von Medikamenten und Verbrauchsmaterial | Viele Fälle bestehen aus wiederkehrenden Rezepten und Folgekosten. |

| Stationär | Klinikaufenthalt, Überwachung, Infusionen | Bei schweren Verläufen steigt die Rechnung durch mehrere Tage Aufenthalt. |

| Limits | Jahreshöchstgrenzen, Sublimits pro Leistung | Ein hoher Prozentsatz hilft wenig, wenn Limits früh greifen. |

Leistungen zuerst – Beitrag danach

Ein sinnvoller Vergleich startet mit den Bausteinen, die im Ernstfall teuer werden: Diagnostik, OP, stationär, Medikamente. Danach lässt sich der Beitrag realistisch einordnen.

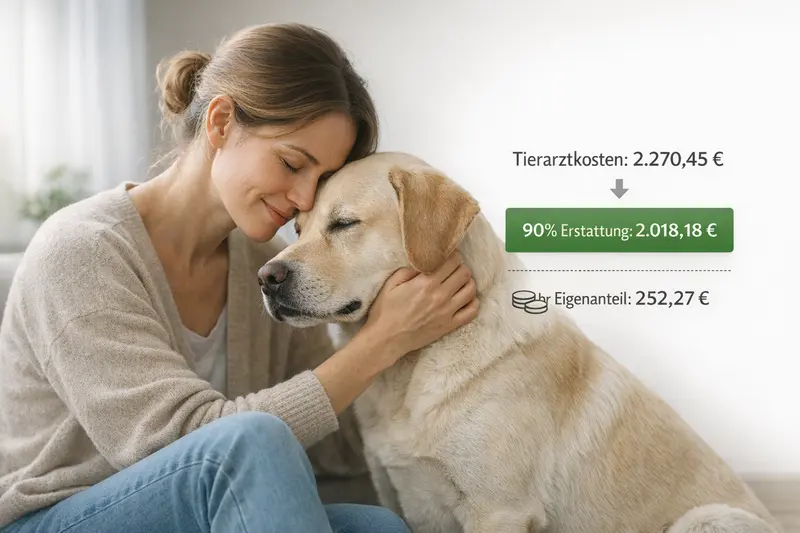

So funktioniert Erstattung: Prozentsatz, Selbstbeteiligung und Grenzen

Die Erstattung wirkt auf den ersten Blick einfach – in der Praxis hängt sie von mehreren Stellschrauben ab. Wer diese Logik versteht, kann Tarife deutlich besser einschätzen.

Der Erstattungsprozentsatz beschreibt, welcher Anteil der erstattungsfähigen Kosten übernommen wird. Entscheidend ist dabei das Wort „erstattungsfähig“: Manche Tarife schließen bestimmte Leistungen aus oder begrenzen sie über Sublimits.

Die Selbstbeteiligung kann als fester Betrag pro Rechnung, als jährlicher Eigenanteil oder als prozentualer Anteil geregelt sein. Sie senkt häufig den Beitrag, erhöht aber den Eigenanteil im Leistungsfall.

Zusätzlich können Jahreshöchstgrenzen oder Leistungsobergrenzen pro Bereich greifen. Diese Limits sind besonders relevant, wenn mehrere Behandlungen in einem Jahr zusammenkommen.

Praktische Fragen zur Erstattungslogik

- Gilt der Prozentsatz für alle Leistungsbereiche oder nur für bestimmte?

- Wie ist die Selbstbeteiligung definiert (pro Rechnung, pro Jahr, prozentual)?

- Gibt es Jahreshöchstgrenzen oder Sublimits (z. B. für Diagnostik oder Medikamente)?

- Werden Nachbehandlungen und Kontrolltermine im Zusammenhang mit einer OP mit abgedeckt?

Eigenanteil realistisch einschätzen

Ein Tarif kann mit hoher Erstattung werben und trotzdem spürbare Eigenanteile lassen – etwa durch Selbstbeteiligung oder Limits. Im Vergleich lohnt sich der Blick auf das Gesamtbild.

Vorsorge & Routine: sinnvoll ergänzen statt überversichern

Vorsorge ist planbar – Erkrankungen und Unfälle sind es nicht. Genau deshalb lohnt eine klare Trennung: Was soll die Versicherung abfedern, was kann bewusst selbst getragen werden?

Regelmäßige Checks und Prophylaxe helfen, Probleme früh zu erkennen. Gleichzeitig sind Vorsorgekosten oft kalkulierbar. Manche Tarife bieten dafür ein jährliches Budget oder einen Vorsorgebaustein – praktisch, aber nicht immer der wichtigste Hebel für die finanzielle Sicherheit.

Für viele Tierhalter ist die Kernfrage: Soll der Schwerpunkt auf hohen, unerwarteten Kosten liegen (z. B. OP, stationär, Diagnostik) oder soll zusätzlich Routine stärker mit abgedeckt werden? Beides ist möglich – entscheidend ist, ob der Mehrbeitrag zum eigenen Bedarf passt.

Sinnvolle Einordnung für die Tarifwahl

- Vorsorge-Budget ist ein Komfortfaktor – der große Kostenschutz liegt meist in OP/Diagnostik/Stationär.

- Bei knappem Budget: lieber Kernleistungen stark absichern als viele Extras mit niedrigen Limits.

- Bei hohem Sicherheitsbedürfnis: Tarife prüfen, die Routine und Nachsorge sauber abbilden.

Vorsorge als Baustein prüfen

Wenn Vorsorge wichtig ist, sollte das Budget klar beziffert und die enthaltenen Leistungen eindeutig sein – damit es im Alltag wirklich genutzt werden kann.

Tarife vergleichen: die wichtigsten Kriterien für eine gute Entscheidung

Ein guter Tarif passt nicht „für alle“, sondern zu Hund, Budget und Risikoprofil. Ein strukturierter Vergleich verhindert, dass man sich von Einzelmerkmalen blenden lässt.

Für die Entscheidung sind drei Ebenen hilfreich: (1) Welche Risiken sollen abgesichert werden? (2) Wie hoch darf der Eigenanteil im Ernstfall sein? (3) Welche Leistungen müssen ohne Diskussion enthalten sein?

Wer Tarife vergleicht, sollte nicht nur den Beitrag betrachten, sondern die erwartbare Eigenbeteiligung über ein Jahr mitdenken – besonders bei wiederkehrenden Medikamenten, Diagnostik und Nachsorge.

Vergleichs-Checkliste (praxisnah)

- Abdeckung von Diagnostik (Labor/Bildgebung) und Medikamenten

- OP-Leistungen inkl. Narkose und Nachbehandlung

- Stationäre Leistungen in der Tierklinik

- Erstattungsprozentsatz und Definition der Selbstbeteiligung

- Jahreslimits und Sublimits (wo kann es eng werden?)

- Transparente Bedingungen zu Wartezeiten und bestehenden Erkrankungen

Schnelltest: Welcher Tarif-Typ passt eher?

| Bedarf | Passender Fokus im Tarif | Hinweis für den Vergleich |

|---|---|---|

| Absicherung teurer Notfälle | Starke OP-/Klinikleistungen, solide Diagnostik | Auf Limits und Nachsorge achten – nicht nur auf OP-Überschrift. |

| Alltag + Sicherheit | Ambulant + OP + Medikamente, ggf. Vorsorge-Budget | Prüfen, ob Routine wirklich enthalten ist oder nur geringes Budget. |

| Beitrag möglichst niedrig | Höhere Selbstbeteiligung, Fokus auf große Risiken | Eigenanteil im Ernstfall bewusst akzeptieren und durchrechnen. |

| Maximale Planbarkeit | Hohe Erstattung, geringe Selbstbeteiligung, breite Bausteine | Beitrag höher – dafür weniger Überraschungen bei Rechnungen. |

Jetzt strukturiert vergleichen

Mit wenigen Angaben lassen sich Tarife nach den entscheidenden Bausteinen sortieren – und anschließend nach Beitrag und Eigenanteil bewerten.

Typische Stolpersteine: worauf vor Vertragsabschluss zu achten ist

Viele Enttäuschungen entstehen nicht im Leistungsfall, sondern bei Erwartungen. Wer die häufigsten Stolpersteine kennt, kann Tarife realistischer auswählen.

Wartezeiten können dazu führen, dass Leistungen in den ersten Wochen oder Monaten nicht oder nur eingeschränkt greifen. Das ist besonders relevant, wenn der Abschluss erst kurz vor einer geplanten Behandlung erfolgt.

Vorerkrankungen und bereits bekannte Beschwerden sind ein zentraler Punkt: Je nach Tarif können sie ausgeschlossen sein oder zu Einschränkungen führen. Deshalb ist eine saubere, ehrliche Einordnung wichtig – auch für die spätere Erstattungssicherheit.

Auch Begrenzungen in einzelnen Leistungsbereichen (Sublimits) werden oft übersehen. Ein Tarif kann insgesamt gut wirken, aber bei Diagnostik, Medikamenten oder Nachsorge eng werden.

Vor dem Abschluss klären

- Gibt es Wartezeiten – und für welche Leistungsbereiche?

- Wie wird mit bestehenden oder früheren Erkrankungen umgegangen?

- Welche Leistungen sind ausgeschlossen oder nur begrenzt erstattungsfähig?

- Wie hoch sind Jahreslimits und gibt es Sublimits für Diagnostik/Medikamente?

- Welche Unterlagen werden im Leistungsfall typischerweise benötigt?

Tarifbedingungen verständlich prüfen – bevor es darauf ankommt

Der beste Zeitpunkt für Klarheit ist vor dem Abschluss. Ein Vergleich mit Fokus auf Bedingungen, Limits und Eigenanteil schafft Sicherheit für den Ernstfall.

Häufige Fragen

Was ist der Unterschied zwischen Hundekrankenversicherung und reiner OP-Versicherung?

Eine Hundekrankenversicherung kann – je nach Tarif – ambulante Behandlungen, Diagnostik, Medikamente und stationäre Leistungen abdecken. Eine OP-Versicherung konzentriert sich in der Regel auf Operationen (inkl. Narkose und OP-Umfeld) und ist oft günstiger, bietet aber weniger Schutz im Alltag.

Wie wichtig ist der Erstattungsprozentsatz wirklich?

Er ist wichtig, aber nicht allein entscheidend. Relevant ist, worauf sich der Prozentsatz bezieht (erstattungsfähige Leistungen) und ob Limits, Sublimits oder Selbstbeteiligung den Eigenanteil erhöhen. Ein etwas niedrigerer Prozentsatz kann in der Praxis besser sein, wenn der Tarif breiter leistet und weniger begrenzt.

Welche Tierarztkosten werden typischerweise mitversichert?

Häufig sind Untersuchungen, Diagnostik (z. B. Labor, Bildgebung), Behandlungen, Medikamente sowie OP- und Klinikleistungen abgedeckt – abhängig vom Tarif. Vorsorge und spezielle Bereiche wie Zahn oder alternative Methoden sind oft nur über Budgets, Bausteine oder mit Einschränkungen enthalten.

Lohnt sich eine Selbstbeteiligung?

Eine Selbstbeteiligung kann den Beitrag senken und ist sinnvoll, wenn ein kalkulierbarer Eigenanteil im Leistungsfall akzeptiert wird. Wer maximale Planbarkeit möchte, achtet eher auf geringe Selbstbeteiligung und klare Limits – auch wenn der Beitrag höher ausfällt.

Wann ist der beste Zeitpunkt für den Abschluss?

In der Regel bevor konkrete Behandlungen absehbar sind. So lassen sich Wartezeiten und Einschränkungen besser einplanen und der Schutz greift, wenn unerwartete Kosten entstehen. Bei bestehenden Beschwerden sollten die Bedingungen zur Berücksichtigung von Vorerkrankungen besonders sorgfältig geprüft werden.

Passenden Schutz finden – mit Blick auf Leistung, Eigenanteil und echte Alltagstauglichkeit

Ein guter Tarif schützt vor hohen Tierarztkosten und bleibt gleichzeitig verständlich. Jetzt Leistungen auswählen, Erstattung und Limits vergleichen und eine Entscheidung treffen, die zum Hund und zum Budget passt.