Kosten, Risiko, Entscheidung

Tierarztkosten beim Hund: Schutz, der zur Realität passt

Ob Vorsorge, Diagnostik oder Operation: Wer die Kostenlogik versteht, findet schneller den Tarif, der Budget und Risiko sinnvoll ausbalanciert.

Das Wichtigste auf einen Blick

- Tierarztkosten entstehen nicht nur im Notfall: Vorsorge, Diagnostik und Medikamente sind häufige Kostentreiber.

- Es gibt drei Grundwege: Vollschutz (Behandlung + OP), OP-Schutz oder konsequente Rücklagen – mit klaren Vor- und Nachteilen.

- Tarife unterscheiden sich oft stärker in Details (Selbstbeteiligung, Wartezeiten, Erstattungssystem) als im Werbeversprechen.

- Ein passender Schutz ist weniger „maximal“, sondern planbar: Beitrag, Eigenanteil und Leistungsumfang müssen zusammenpassen.

- Wer früh prüft, vermeidet Entscheidung unter Zeitdruck – besonders vor größeren Behandlungen.

Warum Tierarztkosten beim Hund schwer planbar sind

Viele Kosten entstehen schleichend: kleine Beschwerden, Diagnostik, Medikamente – und manchmal plötzlich eine OP. Genau diese Mischung macht Planung ohne Konzept schwierig.

Tierarztkosten sind selten ein einzelnes Ereignis. Häufig beginnt es mit Symptomen, die zunächst harmlos wirken. Dann folgen Untersuchungen, Bildgebung, Laborwerte, Medikamente und Kontrolltermine. Selbst ohne Operation kann daraus ein relevanter Betrag werden.

Hinzu kommt: Der medizinische Standard in der Tiermedizin ist hoch. Moderne Diagnostik und schonende Verfahren sind gut für den Hund – können aber das Budget belasten, wenn mehrere Bausteine zusammenkommen.

Für Tierhalter bedeutet das: Nicht nur der „große Notfall“ ist das Risiko, sondern die Summe aus wiederkehrenden Behandlungen und einzelnen teuren Ereignissen.

- Typische Kostentreiber: Diagnostik (z. B. Labor, Bildgebung), Medikamente, Nachsorge, stationäre Aufenthalte

- Planungsproblem: Zeitpunkt und Umfang sind schwer vorhersehbar

- Entscheidungsdruck: Ohne Absicherung wird die Frage „Was ist finanziell möglich?“ schneller relevant als gewünscht

Welche Absicherungswege es gibt: Vollschutz, OP-Schutz oder Rücklagen

Es gibt nicht „die eine“ richtige Lösung. Entscheidend ist, wie viel Risiko selbst getragen werden soll – und wie planbar das monatliche Budget sein muss.

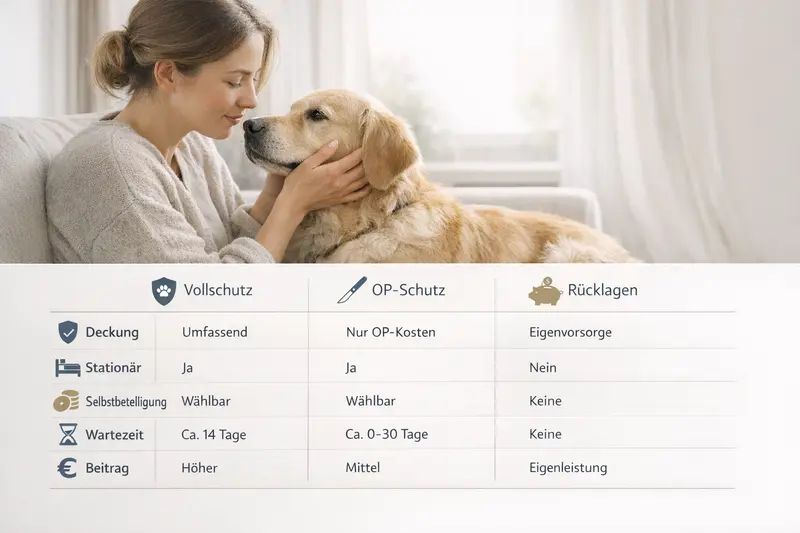

Grundsätzlich stehen Tierhaltern drei Wege offen: ein umfassender Schutz für Behandlungen und Operationen, ein reiner OP-Schutz oder der Aufbau eigener Rücklagen. Jeder Weg hat eine eigene Logik – und typische Stolperstellen.

Vollschutz kann helfen, laufende Behandlungskosten und größere Eingriffe abzufedern. OP-Schutz konzentriert sich auf seltenere, aber teure Ereignisse. Rücklagen funktionieren dann gut, wenn konsequent gespart wird und ein großer Betrag im Ernstfall verfügbar ist.

- Vollschutz (Behandlung + OP): geeignet, wenn regelmäßige Tierarztbesuche planbar abgesichert werden sollen

- OP-Schutz: geeignet, wenn vor allem das „große Risiko“ abgesichert werden soll und laufende Kosten selbst getragen werden

- Rücklagen: geeignet, wenn diszipliniert gespart wird und auch hohe Einmalbeträge kurzfristig möglich sind

| Option | Stärke | Typisches Risiko | Passt besonders, wenn … |

|---|---|---|---|

| Vollschutz | Breite Absicherung inkl. Diagnostik und Behandlungen (je nach Tarif) | Beitrag höher; Details entscheiden über echte Leistung | Planbarkeit wichtig ist und auch kleinere, häufigere Kosten nicht überraschen sollen |

| OP-Schutz | Schutz vor hohen OP-Kosten | Laufende Behandlungen/Medikamente bleiben oft beim Halter | Vor allem der finanzielle „Worst Case“ abgesichert werden soll |

| Rücklagen | Maximale Flexibilität, keine Vertragsbedingungen | Rücklage reicht im Ernstfall evtl. nicht; Sparen muss konsequent sein | Genug Puffer vorhanden ist und Kosten auch kurzfristig getragen werden können |

Was eine gute Hundekrankenversicherung leisten sollte

Leistung ist mehr als „Tierarzt wird bezahlt“. Wichtig ist, welche Behandlungen in welcher Höhe erstattet werden – und unter welchen Bedingungen.

Ein hochwertiger Schutz bildet die Realität in der Praxis ab: vom ersten Untersuchungstermin über Diagnostik bis zur Therapie und Nachsorge. Je nach Tarif kann der Fokus stärker auf Operationen liegen oder auch ambulante Behandlungen einschließen.

Vorsorge ist ein eigener Baustein: Impfungen, Prophylaxe und Routinechecks sind planbar, aber nicht in jedem Tarif automatisch enthalten. Wer Vorsorge regelmäßig nutzt, sollte genau prüfen, wie sie abgedeckt ist.

Auch stationäre Leistungen können relevant werden – etwa wenn nach einer OP eine Überwachung nötig ist. Hier lohnt der Blick auf Erstattungsgrenzen, Mitversicherung von Nachbehandlungen und die Abdeckung von Medikamenten.

- Ambulante Behandlung: Untersuchungen, Diagnostik, Therapie (je nach Tarifumfang)

- Operationen: OP-Kosten, Narkose, ggf. Vor- und Nachbehandlung

- Medikamente und Verbandsmaterial: häufige Zusatzkosten, die den Gesamtbetrag prägen

- Stationäre Versorgung: relevant bei komplexeren Eingriffen oder intensiver Nachsorge

- Vorsorge: sinnvoll, wenn regelmäßige Prävention Teil des Gesundheitsplans ist

Tarifdetails, die den Unterschied machen

Viele Tarife klingen ähnlich. In der Praxis entscheiden wenige Stellschrauben darüber, wie hoch der Eigenanteil wirklich ausfällt.

Selbstbeteiligung ist ein zentraler Hebel: Sie senkt meist den Beitrag, erhöht aber den Eigenanteil im Leistungsfall. Wichtig ist, ob die Selbstbeteiligung pro Rechnung, pro Jahr oder pro Behandlung greift – und ob sie prozentual oder als fester Betrag definiert ist.

Wartezeiten bestimmen, ab wann Leistungen genutzt werden können. Das ist besonders relevant, wenn bereits absehbar ist, dass zeitnah Behandlungen anstehen. Auch Ausschlüsse und Einschränkungen sollten klar verständlich sein, damit es später keine Überraschungen gibt.

Ebenso wichtig: Wie wird erstattet? Manche Tarife arbeiten mit Erstattungsquoten, andere mit Höchstbeträgen oder Staffelungen. Für die Entscheidung zählt weniger das Schlagwort, sondern die konkrete Auswirkung auf typische Tierarzt-Rechnungen.

- Selbstbeteiligung: Form (fix/prozentual) und Logik (pro Jahr/pro Rechnung) prüfen

- Wartezeiten: Startpunkt des Schutzes realistisch einplanen

- Erstattungslogik: Quote, Limits, Staffelungen und mögliche Obergrenzen verstehen

- Vorsorge-Budget: falls wichtig, Höhe und Bedingungen vergleichen

- Transparenz: klare Leistungsbeschreibung und nachvollziehbare Bedingungen bevorzugen

| Prüfpunkt | Warum es zählt | Worauf achten |

|---|---|---|

| Selbstbeteiligung | Bestimmt den Eigenanteil im Alltag | Gilt sie jährlich oder je Rechnung? Fix oder prozentual? |

| Wartezeit | Schutz startet nicht immer sofort | Wie lange bis Behandlungen/OPs abgedeckt sind? |

| Erstattungssystem | Beeinflusst, wie viel tatsächlich zurückkommt | Quote vs. Höchstbetrag; Staffelungen; Obergrenzen |

| Vorsorge | Planbare Kosten können entlasten | Ist Vorsorge enthalten? Gibt es ein Budget oder Limits? |

| Stationär & Nachsorge | Große Eingriffe sind selten „nur OP“ | Sind Nachbehandlung, Medikamente und Aufenthalt abgedeckt? |

So finden Tierhalter den passenden Tarif – Schritt für Schritt

Eine gute Wahl ist selten die teuerste oder die günstigste. Sie passt zum Hund, zum Alltag und zum finanziellen Sicherheitsbedürfnis.

Schritt 1: Risiko definieren. Geht es vor allem um den Schutz vor hohen OP-Kosten – oder sollen auch häufigere Behandlungen planbar werden? Diese Entscheidung trennt OP-Schutz und Vollschutz meist klar.

Schritt 2: Budgetrahmen festlegen. Ein Beitrag ist nur dann hilfreich, wenn er dauerhaft tragbar bleibt. Gleichzeitig sollte die Selbstbeteiligung so gewählt werden, dass sie im Ernstfall nicht zur Hürde wird.

Schritt 3: Leistungsprioritäten setzen. Vorsorge, Diagnostik, stationäre Versorgung und Nachsorge sind typische Bereiche, in denen Tarife stark variieren. Wer hier priorisiert, vergleicht schneller und sicherer.

Schritt 4: Bedingungen auf Verständlichkeit prüfen. Je klarer die Regeln zu Wartezeiten, Erstattung und Eigenanteilen, desto besser lässt sich die Leistung im Alltag einschätzen.

- 1) Schutzbedarf wählen: OP-only oder Vollschutz

- 2) Beitrag vs. Selbstbeteiligung ausbalancieren

- 3) Vorsorge & Diagnostik bewusst priorisieren

- 4) Wartezeiten und Erstattungslogik prüfen

- 5) Entscheidung dokumentieren: Warum dieser Tarif – damit es später nachvollziehbar bleibt

Kosten realistisch einordnen: Beitrag vs. Eigenanteil

Eine Versicherung ist kein „Alles-oder-nichts“. Entscheidend ist, wie sich Kosten im Alltag verteilen – und wie viel Sicherheit ein Tarif für größere Behandlungen bietet.

Der monatliche Beitrag ist die planbare Seite. Der Eigenanteil entsteht durch Selbstbeteiligung, mögliche Limits oder nicht abgedeckte Leistungen. Wer nur auf den Beitrag schaut, übersieht oft die Kosten im Leistungsfall.

Praktisch hilft eine einfache Gegenrechnung: Welche Summen wären ohne Schutz kurzfristig tragbar? Und ab welchem Betrag würde es unangenehm? Daraus ergibt sich, ob eher ein OP-Schutz reicht oder ob ein Vollschutz die bessere Planbarkeit bietet.

Rücklagen sind eine Alternative – aber nur dann, wenn sie konsequent aufgebaut werden und auch im ungünstigen Moment verfügbar sind. Viele Tierhalter kombinieren daher: solide Rücklage für kleinere Kosten plus Versicherungsschutz für größere Risiken.

- Beitrag = Planbarkeit, Eigenanteil = Belastung im Leistungsfall

- Selbstbeteiligung senkt Beitrag, erhöht aber den Betrag, der sofort selbst zu zahlen ist

- Vorsorge kann Kosten glätten – wenn sie im Tarif sinnvoll abgebildet ist

- Kombination aus Rücklage + Versicherung kann für viele Haushalte ein stabiler Mittelweg sein

Häufige Fragen

Was ist der Unterschied zwischen Vollschutz und OP-Schutz?

Vollschutz kann – je nach Tarif – neben Operationen auch ambulante Behandlungen, Diagnostik, Medikamente und teils Vorsorge abdecken. OP-Schutz konzentriert sich auf Operationen und damit auf seltenere, aber meist teure Ereignisse. Welche Variante passt, hängt davon ab, ob vor allem der „Worst Case“ oder auch laufende Tierarztkosten planbar werden sollen.

Übernimmt eine Hundekrankenversicherung auch Vorsorge wie Impfungen?

Das ist tarifabhängig. Manche Tarife enthalten Vorsorgeleistungen oder ein Vorsorgebudget, andere schließen Vorsorge aus oder begrenzen sie stark. Wer regelmäßige Prävention einplant, sollte Vorsorgeumfang und Bedingungen vorab gezielt vergleichen.

Welche Rolle spielt die Selbstbeteiligung?

Die Selbstbeteiligung bestimmt, wie viel im Leistungsfall selbst getragen wird. Eine höhere Selbstbeteiligung senkt häufig den Beitrag, erhöht aber den Eigenanteil bei Rechnungen. Wichtig ist die genaue Logik: pro Jahr, pro Rechnung oder pro Behandlung – und ob fix oder prozentual.

Warum sind Wartezeiten wichtig?

Wartezeiten legen fest, ab wann Leistungen nach Vertragsbeginn genutzt werden können. Wer zeitnah mit Behandlungen rechnet, sollte prüfen, welche Leistungen wann greifen. Das hilft, Enttäuschungen zu vermeiden und den Schutz realistisch zu planen.

Reichen Rücklagen als Alternative zur Versicherung?

Rücklagen können funktionieren, wenn konsequent gespart wird und auch hohe Einmalbeträge kurzfristig verfügbar sind. Das Risiko: Eine größere Behandlung kann die Rücklage schnell übersteigen – besonders, wenn mehrere Kostenpunkte zusammenkommen. Viele Tierhalter bevorzugen daher eine Kombination aus Rücklage für kleinere Ausgaben und Versicherungsschutz für größere Risiken.

Jetzt Klarheit schaffen: Schutz wählen, der Budget und Risiko ausbalanciert

Ein Vergleich macht Unterschiede sichtbar – bei Leistungen, Eigenanteil und Kosten. So entsteht eine Entscheidung, die auch im Ernstfall trägt.