Kosten & Schutz für Hundehalter

Wenn aus einem Check-up schnell eine Rechnung wird

Tierarztkosten lassen sich nicht verhindern – aber kalkulierbar machen. Dieser Guide zeigt, wie Hundekrankenversicherungen funktionieren, welche Stellhebel den Beitrag bestimmen und wie Tarife sinnvoll verglichen werden.

Warum Tierarztkosten bei Hunden schwer planbar sind

Viele Ausgaben wirken im Alltag überschaubar – bis Diagnostik, Medikamente oder ein Eingriff dazukommen. Genau diese Sprünge machen die Kosten unsicher und emotional belastend.

Bei Hunden treffen zwei Kostenwelten aufeinander: regelmäßige, eher kleine Beträge (z. B. Vorsorge) und seltene, dafür hohe Rechnungen (z. B. akute Erkrankungen, Unfälle, Operationen).

Die Unsicherheit entsteht weniger durch „ob“ ein Tierarztbesuch nötig wird, sondern durch die Frage, wie groß der Aufwand wird: Reicht eine Untersuchung – oder folgen Bildgebung, Labor, Narkose, stationäre Betreuung und Nachbehandlung?

Eine Krankenversicherung setzt genau hier an: Sie soll nicht jede Ausgabe „billiger“ machen, sondern das finanzielle Risiko großer Rechnungen planbar halten.

Typische Auslöser für hohe Rechnungen

- Akute Lahmheit oder starke Schmerzen mit Diagnostik (z. B. Bildgebung, Labor)

- Magen-Darm-Notfälle, Vergiftungen, Fremdkörper

- Haut- und Allergiegeschehen mit wiederkehrenden Terminen und Medikamenten

- Zahnprobleme mit Narkose und Nachsorge

- Unfälle mit Wundversorgung, OP oder stationärer Behandlung

Planbarkeit statt Überraschung

Wer die großen Kostentreiber absichert, kann Vorsorge und kleinere Behandlungen entspannter einplanen.

Welche Kostenblöcke typischerweise entstehen (Vorsorge bis Notfall)

Für eine gute Entscheidung hilft es, Tierarztkosten in Bausteine zu zerlegen. So wird klar, welche Bereiche abgesichert werden sollen – und welche bewusst im eigenen Budget bleiben.

Vorsorge ist meist kalkulierbar: Routinechecks, Impfungen oder Parasitenprophylaxe lassen sich zeitlich planen. Teurer wird es, wenn Diagnostik und Therapie zusammenkommen – etwa bei chronischen Beschwerden oder unklaren Symptomen.

Bei Notfällen zählt Geschwindigkeit. Das kann zusätzliche Kosten auslösen, etwa durch kurzfristige Diagnostik, Intensivbetreuung oder stationäre Überwachung.

Kostenbereiche, die im Alltag häufig vorkommen

- Vorsorge: allgemeine Untersuchungen, Impfungen, Beratung

- Diagnostik: Labor, Ultraschall, Röntgen oder weitere Bildgebung

- Behandlung: Medikamente, Infusionen, Verbände, Nachkontrollen

- Eingriffe: Zahnbehandlungen, kleinere OPs, größere Operationen

- Nachsorge: Physiotherapie, Reha, Folgeuntersuchungen (je nach Tarif abgedeckt)

Praktischer Gedanke für die Absicherung

- Kleine, regelmäßige Kosten sind oft gut selbst tragbar.

- Seltene, hohe Rechnungen sind der Hauptgrund für Versicherungsschutz.

- Wiederkehrende Erkrankungen können das Budget langfristig stärker belasten als ein einzelner Notfall.

Vorsorge mitdenken – aber nicht überversichern

Entscheidend ist, ob der Tarif Vorsorgebausteine sinnvoll ergänzt oder den Beitrag unnötig erhöht.

So funktioniert eine Hundekrankenversicherung: Erstattung, Selbstbehalt, Limits

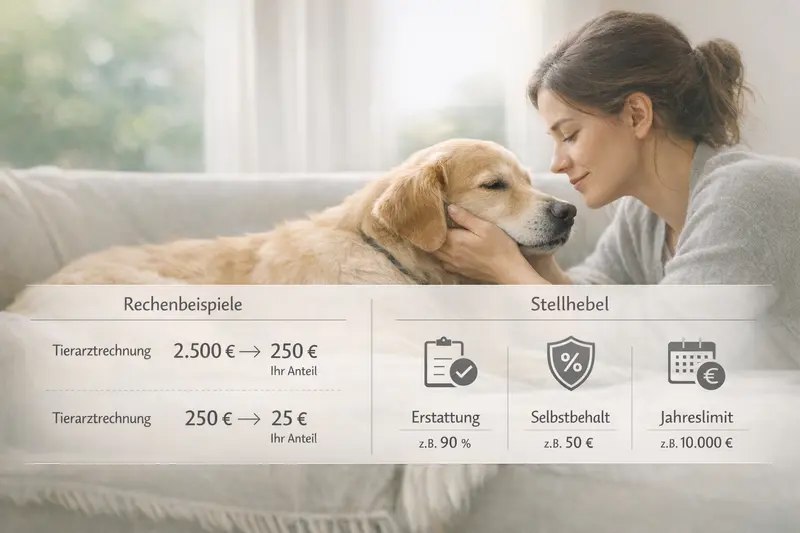

Die meisten Tarife folgen einer klaren Logik: Ein Teil der Kosten wird erstattet – unter bestimmten Bedingungen. Wer diese Stellhebel versteht, kann Angebote realistisch vergleichen.

Erstattungssatz: Der Tarif übernimmt einen prozentualen Anteil der erstattungsfähigen Kosten. Je höher die Erstattung, desto geringer der Eigenanteil – meist bei höherem Beitrag.

Selbstbehalt: Ein fester Betrag oder prozentualer Anteil, den Hundehalter pro Jahr oder pro Rechnung selbst tragen. Ein Selbstbehalt senkt häufig den Beitrag, erhöht aber die Kosten im Leistungsfall.

Jahreslimit oder Leistungsgrenzen: Manche Tarife begrenzen die Erstattung pro Jahr oder pro Leistungsbereich. Das kann bei teuren Behandlungen entscheidend sein.

Wartezeiten und Bedingungen: Viele Tarife leisten erst nach einer Wartezeit. Außerdem ist wichtig, wie mit Vorerkrankungen, rassetypischen Risiken oder wiederkehrenden Beschwerden umgegangen wird.

Merksätze für den Vergleich

- Hohe Erstattung ohne passende Limits kann trotzdem zu hohen Eigenkosten führen.

- Ein Selbstbehalt ist sinnvoll, wenn kleinere Rechnungen bewusst selbst getragen werden sollen.

- Wartezeiten und Ausschlüsse entscheiden, ob der Schutz im richtigen Moment greift.

Stellhebel im Tarif – und was sie praktisch bedeuten

| Stellhebel | Was es ist | Wirkung auf Beitrag | Wirkung im Leistungsfall |

|---|---|---|---|

| Erstattung | Prozentsatz der übernommenen Kosten | höher = meist teurer | höher = weniger Eigenanteil |

| Selbstbehalt | Eigenanteil pro Jahr oder Rechnung | höher = meist günstiger | höher = mehr Eigenkosten |

| Jahreslimit | Maximal erstatteter Betrag pro Jahr | höher/ohne Limit = meist teurer | niedriges Limit kann teuer werden |

| Leistungsumfang | Welche Behandlungen eingeschlossen sind | breiter = meist teurer | breiter = weniger Lücken |

Kostenlogik verstehen – dann erst vergleichen

Wer Erstattung, Selbstbehalt und Limits einmal sauber durchrechnet, erkennt schnell, welcher Tarif zum eigenen Budget passt.

Tarifunterschiede, die im Leistungsfall wirklich zählen

Viele Angebote klingen ähnlich. Die Unterschiede zeigen sich oft erst bei Diagnostik, wiederkehrenden Behandlungen oder teuren Eingriffen.

Wichtig ist, ob der Tarif auch komplexe Diagnostik und Folgebehandlungen abdeckt – nicht nur den „einen“ Eingriff. Gerade bei unklaren Symptomen entstehen Kosten häufig in mehreren Schritten.

Ebenso relevant: Wie der Tarif mit wiederkehrenden Beschwerden umgeht und ob es Begrenzungen je Behandlung, je Jahr oder je Leistungsbereich gibt.

Für die Entscheidung zählt weniger die perfekte Theorie, sondern die Frage: Welche Rechnungsszenarien wären finanziell unangenehm – und soll der Tarif genau diese abfedern?

Darauf sollte im Kleingedruckten geachtet werden

- Begrenzungen bei Diagnostik (z. B. Bildgebung/Labor) oder Therapien

- Regeln zu chronischen oder wiederkehrenden Erkrankungen

- Umgang mit Vorerkrankungen (Ausschluss vs. Mitversicherung nach Fristen)

- Erstattungshöhe in Abhängigkeit von Bedingungen (z. B. bestimmte Nachweise/Behandlungswege)

- Vorsorgeleistungen: enthalten, begrenzt oder optional

Nicht nur Beitrag vergleichen

Ein Tarif ist dann gut, wenn er im typischen Leistungsfall des eigenen Hundes verlässlich trägt – ohne überraschende Lücken.

Entscheidungshilfe: Welcher Tarif passt zu welchem Hund?

Der passende Schutz hängt weniger von „richtig oder falsch“ ab, sondern von Risikoprofil, Budget und dem Wunsch nach Planungssicherheit.

Für junge, gesunde Hunde kann ein Tarif mit sinnvoll gewähltem Selbstbehalt attraktiv sein, wenn kleinere Rechnungen bewusst selbst getragen werden. Ziel ist dann vor allem der Schutz vor großen, seltenen Kosten.

Bei Hunden mit erhöhtem Risiko (z. B. sehr aktiv, häufig unterwegs, empfindlicher Magen-Darm-Trakt oder wiederkehrende Hautthemen) kann ein breiterer Leistungsumfang wichtiger sein – auch wenn der Beitrag höher liegt.

Bei älteren Hunden verschiebt sich der Fokus oft auf Diagnostik, Medikamente und regelmäßige Kontrollen. Hier lohnt ein Blick auf Limits, Bedingungen und die langfristige Beitragslogik.

3 Leitfragen, die die Auswahl vereinfachen

- Welche Rechnungshöhe wäre finanziell unangenehm – und soll abgesichert werden?

- Wie viel Eigenanteil ist im Ernstfall realistisch tragbar (Selbstbehalt)?

- Soll der Tarif eher Notfälle abfedern oder auch wiederkehrende Behandlungen stabil abdecken?

Passform statt Perfektion

Ein guter Tarif fühlt sich nicht maximal an – sondern passend: zur Lebenssituation, zum Hund und zum Budget.

Checkliste für den Vergleich & Abschluss

Mit einer kurzen, klaren Prüfung lassen sich viele Fehlentscheidungen vermeiden – besonders bei Erstattung, Selbstbehalt und Begrenzungen.

Vor dem Abschluss sollten die wichtigsten Tarifpunkte einmal wie eine kleine Budget-Rechnung betrachtet werden: Was kostet der Schutz pro Jahr – und wie verändert sich der Eigenanteil bei typischen Szenarien?

Entscheidend ist außerdem, ob der Schutz zum aktuellen Gesundheitsstatus des Hundes passt und ab wann er greift (Wartezeiten).

Vergleichs-Checkliste (praxisnah)

- Erstattungssatz: Wie hoch ist der Eigenanteil bei einer größeren Rechnung?

- Selbstbehalt: pro Jahr oder pro Rechnung – und in welcher Höhe?

- Jahreslimit/Begrenzungen: gibt es Deckelungen, die bei teuren Fällen relevant werden?

- Leistungsumfang: Diagnostik, Medikamente, OPs, Nachsorge – was ist wirklich enthalten?

- Wartezeiten & Ausschlüsse: ab wann gilt der Schutz, wie wird mit Vorerkrankungen umgegangen?

- Vorsorge: sinnvoll integriert oder nur als kleiner Zusatzbaustein?

Jetzt strukturiert vergleichen

Mit den richtigen Filtern wird schnell sichtbar, welche Tarife Budget-Sicherheit geben – und welche nur günstig wirken.

Häufige Fragen

Übernimmt eine Hundekrankenversicherung auch Vorsorgeuntersuchungen?

Das hängt vom Tarif ab. Manche Tarife enthalten Vorsorgeleistungen fest, andere nur begrenzt oder als optionalen Baustein. Wichtig ist, ob Vorsorge den Beitrag spürbar erhöht und ob der Nutzen zum eigenen Bedarf passt.

Was ist wichtiger: hohe Erstattung oder niedriger Beitrag?

Wichtiger ist die Kombination aus Erstattung, Selbstbehalt und möglichen Limits. Ein niedriger Beitrag kann im Leistungsfall teuer werden, wenn der Eigenanteil hoch bleibt oder Begrenzungen greifen.

Wie wirkt sich ein Selbstbehalt in der Praxis aus?

Ein Selbstbehalt senkt häufig den Beitrag, erhöht aber den Anteil, den Hundehalter bei Rechnungen selbst zahlen. Sinnvoll ist er, wenn kleinere Behandlungen bewusst aus eigener Tasche bezahlt werden sollen und der Schutz vor großen Kosten im Vordergrund steht.

Gibt es Wartezeiten, bevor der Schutz greift?

Viele Tarife sehen Wartezeiten vor. Das bedeutet: Leistungen werden erst nach Ablauf einer Frist erstattet. Für die Planung ist entscheidend, ab wann Diagnostik und Behandlungen abgesichert sind.

Lohnt sich eine Hundekrankenversicherung auch bei einem gesunden Hund?

Gerade bei gesunden Hunden geht es oft um Risikoschutz: Unfälle, akute Erkrankungen oder teure Diagnostik können jederzeit auftreten. Ob sich der Schutz lohnt, hängt davon ab, wie viel finanzielle Unsicherheit vermieden werden soll und wie hoch der gewünschte Eigenanteil ist.

Tierarztkosten absichern – mit einem Tarif, der im Ernstfall trägt

Jetzt Leistungen, Selbstbehalt und Limits so vergleichen, dass Beitrag und Schutz zur Lebensrealität mit Hund passen.