Entscheidungshilfe für Hundehalter

OP-Versicherung oder Vollschutz?

Wer Tierarztkosten planbar halten will, braucht Klarheit: Welche Risiken sind realistisch, welche Leistungen sind entscheidend – und welcher Tarif passt zum Aktivitätsprofil des Hundes?

Hundekrankenversicherung

7–9 Minuten

2026-04-13

Tierarztkosten beim Hund: Warum die Rechnung selten „nur eine Kleinigkeit“ ist

Viele Behandlungen starten mit einem Verdacht – und enden mit Diagnostik, Medikamenten, Nachkontrollen oder sogar einer OP. Genau diese Kette macht Kosten schwer planbar.

Tierarztkosten entstehen häufig nicht durch ein einzelnes Ereignis, sondern durch mehrere Bausteine: Untersuchung, Bildgebung, Labor, Medikamente, ggf. Narkose, OP, stationäre Betreuung und Nachsorge. Selbst wenn am Ende „nur“ eine Entzündung behandelt wird, können mehrere Termine und Leistungen zusammenkommen.

Besonders kostenrelevant sind Situationen, in denen schnell entschieden werden muss: akute Lahmheit, Magen-Darm-Notfälle, Verletzungen nach Spiel oder Sport, unklare Schmerzen oder auffällige Blutwerte. Hier steigt der Anteil an Diagnostik und intensiver Behandlung.

Versicherungsschutz ist deshalb weniger eine Frage von „ob“ ein Hund zum Tierarzt muss, sondern wie gut die Kosten in kritischen Momenten abgefedert werden – ohne dass Entscheidungen am Budget hängen.

Typische Kostentreiber in der Praxis

- Bildgebung und Diagnostik (z. B. Röntgen, Ultraschall, Labor)

- Narkose, OP-Leistungen und stationäre Überwachung

- Medikamente, Verbandswechsel, Nachkontrollen

- Rehabilitation oder Physiotherapie nach Eingriffen

- Notfallversorgung außerhalb regulärer Zeiten

Kostenrisiko einschätzen

Wer die eigene Schmerzgrenze kennt (z. B. 500 €, 1.500 € oder 3.000 €), findet schneller den passenden Tarif – OP-only oder Vollschutz.

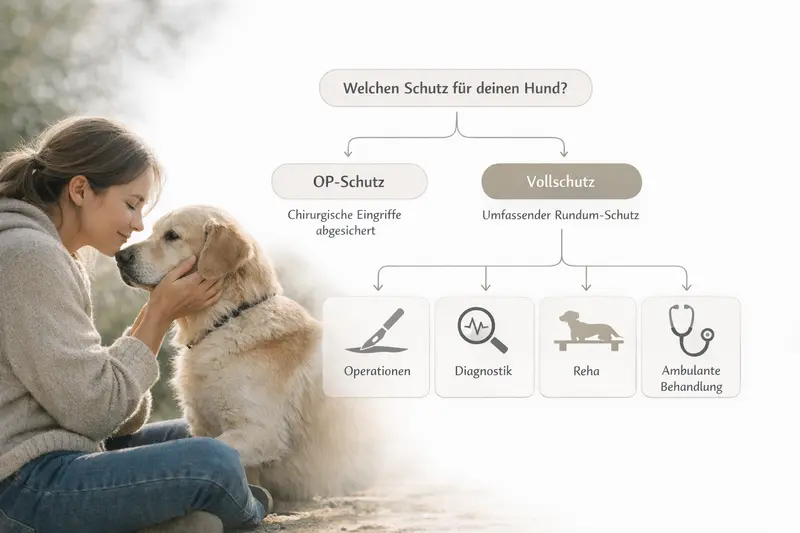

OP-Versicherung: Was sie abdeckt – und was nicht

Eine OP-Versicherung konzentriert sich auf das große Kostenereignis: Operationen inklusive Narkose und häufig auch stationärer Versorgung. Sie ist oft der Einstieg in die Absicherung.

OP-Schutz ist besonders dann interessant, wenn das Budget vor allem gegen hohe Einmalkosten abgesichert werden soll. Typischerweise sind Operationen (inklusive Narkose) sowie bestimmte OP-Vor- und Nachleistungen versichert – je nach Tarif in unterschiedlichem Umfang.

Wichtig ist die Abgrenzung: Viele alltägliche Behandlungen fallen nicht unter OP-Schutz. Wer häufige Tierarztbesuche, Diagnostik oder Medikamente absichern möchte, braucht meist einen Vollschutz-Tarif.

Auch innerhalb der OP-Tarife gibt es Unterschiede: Manche leisten nur bei klar definierten OPs, andere umfassen breiter auch OP-nahe Diagnostik oder Nachsorge. Genau hier entscheidet sich, wie „rund“ der Schutz im Ernstfall ist.

OP-Versicherung – häufig enthalten

- Operationen unter Narkose

- Narkose- und OP-Kosten, ggf. OP-Material

- Stationäre Unterbringung im Zusammenhang mit der OP (tarifabhängig)

- OP-Voruntersuchungen und Nachbehandlungen (tarifabhängig, zeitlich begrenzt)

OP-Versicherung – häufig nicht abgedeckt

- Ambulante Behandlungen ohne OP-Bezug

- Diagnostik bei unklaren Symptomen, wenn keine OP folgt (tarifabhängig)

- Dauertherapien, Medikamente im Alltag (tarifabhängig)

- Vorsorgeleistungen (tarifabhängig)

| Leistungsbereich | Wofür es relevant ist | Worauf im Tarif achten |

|---|---|---|

| OP-Kosten | Hohe Einmalkosten bei Eingriffen | Erstattungssatz, Höchstgrenzen, Definition „OP“ |

| Narkose & stationär | Sicherheit rund um den Eingriff | Mitversichert oder begrenzt? Dauer/Tagessätze |

| Vor-/Nachbehandlung | Diagnostik und Kontrollen rund um die OP | Zeitfenster (z. B. X Tage), Umfang der Leistungen |

| Selbstbeteiligung | Eigenanteil pro Fall/Jahr | Fixbetrag vs. prozentual, Auswirkungen auf Beitrag |

OP-Schutz reicht oft – wenn die Alltagskosten planbar sind

Wenn regelmäßige Behandlungen aus eigener Tasche tragbar sind, kann ein starker OP-Tarif die größte finanzielle Spitze abfangen.

Vollschutz (Krankenvollversicherung): Mehr als OP – für Diagnostik, Therapie und Alltag

Vollschutz erweitert die Absicherung auf viele ambulante und stationäre Behandlungen. Das ist besonders relevant, wenn Diagnostik, Medikamente und wiederkehrende Kosten mit abgesichert werden sollen.

Vollschutz-Tarife sind darauf ausgelegt, nicht nur den Eingriff, sondern auch den Weg dorthin abzudecken: Untersuchungen, Diagnostik, Behandlungen und häufig auch Medikamente. Gerade bei unklaren Symptomen ist das entscheidend, weil zunächst abgeklärt wird, bevor eine OP überhaupt im Raum steht.

Bei chronischen oder wiederkehrenden Themen (z. B. Haut, Magen-Darm, Bewegungsapparat) können sich mehrere Behandlungszyklen ergeben. Vollschutz kann hier finanzielle Stabilität schaffen – vorausgesetzt, der Tarif ist sauber aufgestellt (Erstattung, Grenzen, Ausschlüsse).

Wichtig: Vollschutz ist nicht automatisch „alles inklusive“. Leistungsbausteine, Begrenzungen und Bedingungen unterscheiden sich deutlich. Ein Vergleich lohnt sich besonders bei Diagnostik, Medikamenten und Reha/Physio.

Vollschutz – typische Leistungsbausteine

- Ambulante Behandlungen (Untersuchung, Therapie, Medikamente)

- Diagnostik (z. B. Labor, Bildgebung) – je nach Tarif umfassend

- Stationäre Behandlung (z. B. Überwachung, Infusionen) – tarifabhängig

- Operationen inklusive OP-Nebenleistungen

- Rehabilitation/Physiotherapie nach Verletzungen oder OP (tarifabhängig)

Mehr Alltag absichern – ohne bei Diagnostik zu zögern

Vollschutz kann sinnvoll sein, wenn nicht nur das OP-Risiko, sondern auch wiederkehrende Tierarztkosten planbar werden sollen.

Tarifdetails, die den Unterschied machen: Erstattung, Selbstbeteiligung, Wartezeiten

Der Beitrag ist nur ein Teil der Entscheidung. Ob ein Tarif im Ernstfall „passt“, hängt an Bedingungen, Grenzen und der Erstattungslogik.

Ein günstiger Beitrag kann teuer werden, wenn Erstattungssätze niedrig sind, Leistungsgrenzen schnell greifen oder wichtige Bausteine fehlen. Umgekehrt kann ein etwas höherer Beitrag sinnvoll sein, wenn dafür Diagnostik, Medikamente oder Nachsorge verlässlich abgedeckt sind.

Besonders wichtig ist die Selbstbeteiligung: Sie senkt häufig den Beitrag, erhöht aber den Eigenanteil im Leistungsfall. Entscheidend ist, ob die Selbstbeteiligung pro Jahr, pro Fall oder pro Rechnung gilt – und ob sie fix oder prozentual ausgestaltet ist.

Wartezeiten und Ausschlüsse sind ebenfalls zentral. Viele Tarife leisten erst nach einer bestimmten Zeitspanne. Zudem sind bereits bestehende Erkrankungen oder bestimmte Vorerkrankungen häufig nicht mitversichert. Das beeinflusst, wie schnell und wie umfassend Schutz greift.

Checkliste für den Tarifvergleich

- Erstattung: Prozentsatz und ggf. jährliche Höchstleistung

- Selbstbeteiligung: Höhe, Logik (jährlich/pro Fall), fix oder prozentual

- Wartezeiten: für Krankheit, OP, besondere Leistungen

- Leistungsgrenzen: z. B. für Diagnostik, Physio, Vorsorge

- Ausschlüsse: Vorerkrankungen, rassetypische Risiken (tarifabhängig)

- Abrechnung: Erstattung nach Rechnung, Fristen, digitale Einreichung (tarifabhängig)

| Tarifmerkmal | Variante A | Variante B | Praktische Auswirkung |

|---|---|---|---|

| Selbstbeteiligung | Keine | Prozentual oder fix | Ohne Selbstbeteiligung höhere Beiträge; mit Selbstbeteiligung mehr Eigenanteil im Leistungsfall |

| Erstattung | Hoher Satz | Niedriger Satz | Bei teuren Behandlungen macht der Erstattungssatz den größten Unterschied |

| Diagnostik | Umfassend | Begrenzt | Bei unklaren Symptomen entscheidet Diagnostik über schnelle Therapie – und über Kosten |

| Reha/Physio | Mitversichert | Nicht enthalten | Nach OP oder Verletzung kann Nachbehandlung langfristig relevant werden |

Tarifbedingungen lesen – aber gezielt

Für eine sichere Entscheidung reichen oft wenige Punkte: Erstattung, Selbstbeteiligung, Diagnostik, Wartezeiten und Grenzen.

Vorsorge & Prävention: Sinnvoller Schutz ohne Überraschungen

Vorsorge ist planbar – und trotzdem ein Kostenfaktor. Je nach Tarif kann sie enthalten sein, begrenzt werden oder komplett außen vor bleiben.

Regelmäßige Vorsorge unterstützt Gesundheit und Früherkennung. Gleichzeitig entstehen wiederkehrende Kosten, die sich über die Jahre summieren können. Ob eine Versicherung hier entlastet, hängt vom Tarifbaustein „Vorsorge“ ab.

Wichtig ist die Erwartungshaltung: Manche Tarife bieten ein jährliches Vorsorgebudget, andere definieren einzelne Leistungen oder schließen Vorsorge aus. Für aktive Hunde kann Prävention zusätzlich relevant sein, etwa wenn Belastung, Gewicht und Bewegungsapparat im Blick bleiben sollen.

Sinnvoll ist eine klare Trennung: Was soll die Versicherung als Risikoabsicherung übernehmen (teure, unvorhersehbare Ereignisse) – und was bleibt bewusst als planbare Routine im eigenen Budget?

So bleibt Vorsorge kalkulierbar

- Vorsorgebudget im Tarif prüfen (Höhe, Rhythmus, Bedingungen)

- Grenzen für Impfungen, Check-ups oder Prophylaxe verstehen

- Routinekosten separat einplanen, wenn der Tarif sie nicht abdeckt

- Bei sportlichen Hunden: Fokus auf Belastungsmanagement und Nachsorge nach Verletzungen

Vorsorge ist kein Extra – sondern Teil der Kostenrealität

Ein Tarif passt dann gut, wenn er zur eigenen Planung passt: Routine bewusst selbst zahlen oder über Vorsorgebausteine abfedern.

Entscheidung in 3 Schritten: Welcher Schutz passt zu Ihrem Hund?

Eine gute Wahl entsteht aus Risiko, Budget und Leistungsbedarf – nicht aus Bauchgefühl. Mit diesen drei Schritten lässt sich OP-Schutz vs. Vollschutz sauber einordnen.

Schritt 1: Aktivitätsprofil und Risikosituationen realistisch einschätzen. Ein sehr aktiver Hund hat häufiger Situationen, in denen Verletzungen oder Überlastungen auftreten können. Gleichzeitig sind auch bei ruhigen Hunden akute Erkrankungen möglich – Diagnostik und Therapie sind dann der Kostentreiber.

Schritt 2: Budgetgrenze definieren. Entscheidend ist, welche Summe im Ernstfall ohne Stress tragbar wäre. Wer hohe Einmalkosten vermeiden will, startet oft mit OP-Schutz. Wer auch Diagnostik, Medikamente und wiederkehrende Behandlungen absichern möchte, landet häufig beim Vollschutz.

Schritt 3: Tarife nach wenigen Kernpunkten filtern. Erstattung, Selbstbeteiligung, Wartezeiten, Grenzen und die Abdeckung von Diagnostik/Nachsorge sind die Stellschrauben, die im Leistungsfall zählen.

Schnelle Orientierung: OP-Schutz oder Vollschutz?

- OP-Schutz passt häufig, wenn: Einmalkosten das Hauptthema sind und Alltagskosten gut tragbar bleiben.

- Vollschutz passt häufig, wenn: Diagnostik, Medikamente und wiederkehrende Behandlungen mit abgesichert werden sollen.

- Bei Unsicherheit: Tarife so vergleichen, dass OP- und Vollschutz mit identischer Selbstbeteiligung und Erstattung gegenüberstehen.

Jetzt sinnvoll vergleichen – ohne sich zu verzetteln

Mit wenigen Angaben lassen sich passende Tarife nach Leistungsumfang und Beitrag sortieren. Entscheidend ist, dass die Bedingungen zu Ihrem Hund und Ihrer Kostenplanung passen.

Häufige Fragen

Was ist der wichtigste Unterschied zwischen OP-Versicherung und Vollschutz?

OP-Versicherung konzentriert sich auf Operationen und OP-nahe Leistungen. Vollschutz umfasst zusätzlich viele ambulante und stationäre Behandlungen wie Diagnostik, Medikamente und Therapien – je nach Tarif mit unterschiedlichen Grenzen.

Deckt eine OP-Versicherung auch Diagnostik wie Röntgen oder Labor ab?

Teilweise – häufig nur, wenn die Diagnostik direkt im Zusammenhang mit einer versicherten OP steht und innerhalb eines definierten Zeitfensters liegt. Für Diagnostik ohne anschließende OP ist meist Vollschutz relevanter.

Wie wirkt sich eine Selbstbeteiligung auf Beitrag und Erstattung aus?

Mit Selbstbeteiligung sinkt oft der Beitrag, dafür steigt der Eigenanteil im Leistungsfall. Wichtig ist die Ausgestaltung: pro Jahr, pro Fall oder pro Rechnung sowie fix oder prozentual – das verändert die tatsächliche Belastung deutlich.

Sind Vorsorgeleistungen automatisch mitversichert?

Nein. Vorsorge kann als Budget, als definierte Leistung oder gar nicht enthalten sein. Vor Abschluss sollte geprüft werden, ob und in welcher Höhe Vorsorge erstattet wird und welche Bedingungen gelten.

Wann lohnt sich Vollschutz besonders?

Vollschutz ist häufig sinnvoll, wenn neben OPs auch Diagnostik, Medikamente und wiederkehrende Behandlungen abgesichert werden sollen – etwa bei Hunden mit höherem Behandlungsbedarf oder wenn Kosten insgesamt planbarer werden sollen.

Passenden Schutz finden – mit Blick auf Leistung, nicht nur auf den Beitrag

OP-Schutz und Vollschutz lassen sich gut vergleichen, wenn Erstattung, Selbstbeteiligung und Diagnostik sauber gegenüberstehen. So entsteht eine Entscheidung, die im Alltag und im Ernstfall trägt.