Absicherung für Tierarztkosten

OP-Schutz oder Vollschutz: Welche Versicherungslösung trägt das passende Risiko?

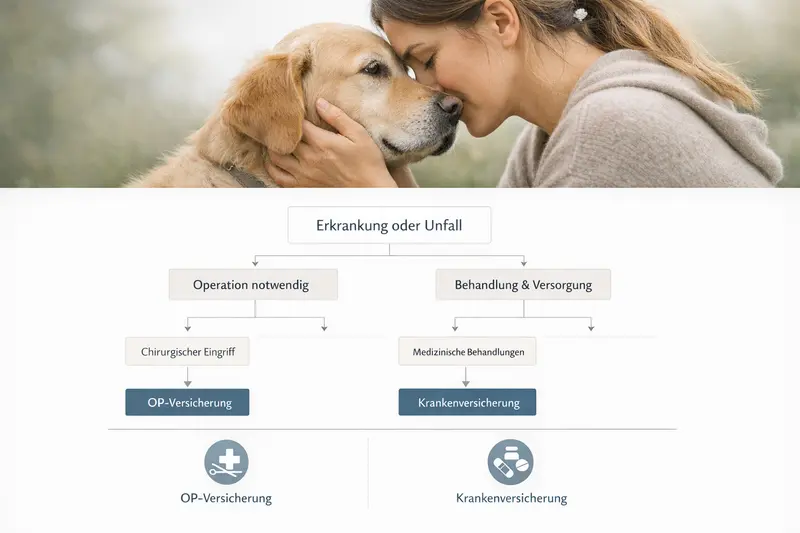

Wer Tierarztkosten planbar machen will, braucht Klarheit: Was übernimmt eine OP-Versicherung – und wann lohnt sich die Hundekrankenversicherung mit ambulanten und stationären Leistungen?

Warum Tierarztkosten schnell teuer werden

Viele Behandlungen wirken im Alltag überschaubar – bis Diagnostik, Medikamente, Nachsorge oder ein Klinikaufenthalt dazukommen. Dann entscheidet nicht das „Ob“, sondern das „Wie gut“ der finanzielle Puffer ist.

Tierarztkosten entstehen selten nur durch die eigentliche Behandlung. Häufig kommen Voruntersuchungen (z. B. Blutbild, Ultraschall, Röntgen), Narkose, Verbandsmaterial, Medikamente, Kontrolltermine und im Ernstfall stationäre Betreuung hinzu.

Gerade bei akuten Ereignissen ist die Entscheidungssituation unangenehm: Es muss schnell gehandelt werden, während die Kostenfrage im Raum steht. Eine passende Absicherung nimmt Druck aus dem Moment – und schafft Spielraum für medizinisch sinnvolle Entscheidungen.

Typische Kostentreiber in der Praxis

- Bildgebung und Labordiagnostik zur Ursachenklärung

- Narkose/Monitoring und OP-Material

- Stationäre Unterbringung in der Tierklinik

- Medikamente, Physiotherapie, Nachkontrollen

- Komplikationen und Folgebehandlungen

| Situation | Häufige Bausteine auf der Rechnung | Warum Absicherung hilft |

|---|---|---|

| Akute Lahmheit | Untersuchung, Schmerzmittel, ggf. Röntgen/Ultraschall, Nachkontrolle | Ambulante Diagnostik kann sich summieren – Vollschutz deckt oft mehr als OP-only. |

| Magen-Darm-Notfall | Labor, Infusionen, ggf. stationär, ggf. OP | Notfälle sind schwer planbar – OP-Schutz greift bei Eingriffen, Vollschutz oft schon vorher. |

| Zahnprobleme | Sedierung/Narkose, Zahnbehandlung, Röntgen, Nachsorge | Je nach Tarif sind Zähne eingeschränkt oder nur teilweise enthalten. |

Kostenrisiko realistisch einschätzen

Wer die häufigsten Kostentreiber kennt, kann gezielt prüfen, ob OP-Schutz reicht oder ob ambulante Leistungen wichtig sind.

Leistungen vergleichenOP-Versicherung vs. Hundekrankenversicherung: der Kernunterschied

Beide Lösungen schützen vor hohen Rechnungen – aber an unterschiedlichen Stellen. Der Unterschied liegt weniger im „Preis“, sondern im Umfang und in der Planbarkeit über das ganze Jahr.

Eine OP-Versicherung konzentriert sich auf chirurgische Eingriffe inklusive Narkose und häufig auch stationärer Versorgung. Sie ist besonders relevant, weil Operationen zu den teuersten Einzelereignissen gehören.

Eine Hundekrankenversicherung (Vollschutz) umfasst – je nach Tarif – zusätzlich ambulante Behandlungen, Diagnostik, Medikamente und teils Vorsorge. Damit werden nicht nur seltene Großereignisse, sondern auch wiederkehrende Kosten abgefedert.

Wichtig: Die konkrete Leistung hängt immer vom Tarif ab. Begriffe wie „OP“ oder „Krankenversicherung“ sind keine Garantie für identische Inhalte.

Kurzüberblick: Was wird typischerweise abgedeckt?

- OP-Versicherung: Operationen, Narkose, OP-Vorbereitung, häufig stationäre Unterbringung

- Hundekrankenversicherung: zusätzlich ambulante Diagnostik/Behandlung, Medikamente, oft auch Nachsorge

- Vorsorge: je nach Tarif als Baustein oder Budget (z. B. Impfungen, Wurmkur, Prophylaxe-Checks)

- Notfallversorgung: häufig enthalten, Details zu Erstattung und Limits prüfen

| Kriterium | OP-Versicherung | Hundekrankenversicherung |

|---|---|---|

| Abgedeckte Kosten | Schwerpunkt OP/Klinik | OP + ambulant + häufig mehr Diagnostik/Medikamente |

| Planbarkeit im Alltag | Gut für seltene Großkosten | Gut für Großkosten und laufende Tierarztbesuche |

| Beitrag | Meist niedriger | Meist höher – dafür breiterer Schutz |

| Für wen häufig passend? | Budgetfokus, OP-Risiko absichern | Umfassender Schutz, häufige Behandlungen, mehr Sicherheit |

OP-only oder Vollschutz?

Ein Vergleich lohnt sich besonders, wenn ambulante Diagnostik, Medikamente oder Vorsorge wichtig sind – oder wenn ein OP-Risiko allein nicht das Hauptthema ist.

Tarifoptionen prüfenLeistungen im Detail: Worauf es im Tarif wirklich ankommt

Die entscheidenden Unterschiede stecken im Kleingedruckten – und genau dort entstehen später die meisten Missverständnisse. Ein guter Tarif ist verständlich, klar begrenzt und passt zum realen Bedarf.

Neben dem Leistungsumfang sind Erstattungslogik und Bedingungen zentral: Wird nach einem festen Satz erstattet? Gibt es jährliche Höchstgrenzen? Wie werden Diagnostik und Nachsorge behandelt – insbesondere rund um Operationen?

Auch Wartezeiten und der Umgang mit Vorerkrankungen sind wichtig. Wer erst nach ersten Symptomen absichern will, stößt häufig auf Ausschlüsse oder Einschränkungen. Frühzeitige Absicherung schafft hier die beste Ausgangslage.

Tarif-Checkliste: Diese Punkte entscheiden über den Nutzen

- Erstattungssatz und Abrechnungsgrundlage (z. B. nach Gebührenordnung, inklusive Steigerungssätzen)

- Jahreslimit oder unbegrenzte Erstattung – und ob es Unterlimits gibt

- Selbstbeteiligung: pro Rechnung, pro Jahr oder pro Leistungsbereich

- Wartezeiten (allgemein und ggf. verlängert für bestimmte Diagnosen)

- Ausschlüsse: Vorerkrankungen, rassetypische Themen, Zähne, Physiotherapie

- Freie Tierarzt- und Klinikwahl, inkl. Notdienst/Überweisung

- Nachsorge: Kontrollen, Verbände, Medikamente nach OP

Vorsorge sinnvoll einordnen

- Vorsorge senkt nicht jede Rechnung – kann aber helfen, Risiken früh zu erkennen.

- Tarife lösen Vorsorge oft über ein jährliches Budget oder klar definierte Leistungen.

- Wichtig ist die Passung: Wer regelmäßig Prophylaxe nutzt, profitiert stärker von Vorsorge-Bausteinen.

Leistungsdetails transparent vergleichen

Nicht nur „OP“ oder „Vollschutz“ entscheiden – sondern Limits, Selbstbeteiligung, Erstattung und Ausschlüsse. Ein strukturierter Vergleich bringt Klarheit.

Jetzt vergleichenKosten & Beitrag: Was beeinflusst den Preis?

Der Beitrag ist das Ergebnis aus Risiko, Leistungsumfang und Eigenanteil. Wer die Stellschrauben kennt, kann Schutz und Budget sauber ausbalancieren.

Typische Einflussfaktoren sind Alter, Rasse, Wohnregion, Leistungsumfang, Erstattungshöhe und Selbstbeteiligung. Ein niedriger Beitrag kann sinnvoll sein – wenn die wichtigsten Risiken abgedeckt sind und Limits nicht zu eng gesetzt sind.

Selbstbeteiligung ist ein wirksamer Hebel: Sie senkt den Beitrag, erhöht aber den Eigenanteil im Leistungsfall. Entscheidend ist, ob der Eigenanteil im Ernstfall realistisch tragbar bleibt – auch bei mehreren Rechnungen in kurzer Zeit.

Praktische Budget-Strategien

- OP-Risiko absichern, wenn der Fokus auf seltenen Großkosten liegt

- Vollschutz wählen, wenn ambulante Diagnostik/Medikamente regelmäßig anfallen könnten

- Selbstbeteiligung so wählen, dass sie auch im Notfall ohne Stress zahlbar ist

- Auf Jahreslimits achten: Ein Limit kann passen – muss aber zum realistischen Worst Case passen

| Stellschraube | Wirkung auf Beitrag | Wirkung im Leistungsfall |

|---|---|---|

| Höhere Selbstbeteiligung | Beitrag sinkt | Mehr Eigenanteil je Rechnung/Jahr |

| Höhere Erstattung / weniger Limits | Beitrag steigt | Mehr Kostensicherheit, weniger Restkosten |

| OP-only statt Vollschutz | Beitrag sinkt | Ambulante Kosten bleiben häufiger beim Halter |

| Vorsorge-Budget | Beitrag kann steigen | Planbarkeit bei Prophylaxe – je nach Nutzung |

Entscheidungshilfe: Welche Absicherung passt zu welchem Hund?

Die passende Lösung hängt weniger von „richtig oder falsch“ ab, sondern von Lebensphase, Risikoprofil und dem Wunsch nach Planbarkeit.

Für viele Haushalte ist die Kernfrage: Soll vor allem das große OP-Risiko abgesichert werden – oder sollen auch die häufigeren, kleineren Rechnungen planbar werden? Beides ist legitim. Wichtig ist, dass die Entscheidung bewusst getroffen wird.

Auch Verhalten und Alltag spielen indirekt hinein: Aktive Hunde, viel Outdoor, Sport oder häufige Reisen erhöhen die Wahrscheinlichkeit von Verletzungen oder Notfällen. Gleichzeitig können chronische Themen eher über wiederkehrende Diagnostik und Medikamente ins Gewicht fallen.

OP-Versicherung passt häufig, wenn …

- das Budget klar begrenzt ist, aber ein OP-Schock vermieden werden soll

- ambulante Tierarztbesuche eher selten sind

- ein solider Grundschutz gesucht wird, ohne viele Zusatzleistungen

Hundekrankenversicherung passt häufig, wenn …

- mehr Planbarkeit über das Jahr gewünscht ist (Diagnostik, Medikamente, Nachsorge)

- regelmäßige Behandlungen oder Kontrollen realistisch sind

- Vorsorge-Bausteine aktiv genutzt werden sollen

In 2 Minuten zur passenden Richtung

Ein strukturierter Vergleich zeigt schnell, ob OP-Schutz genügt oder ob Vollschutz die bessere Kostenkontrolle bietet.

Vergleich startenSo gelingt der Abschluss ohne Überraschungen

Wer vor dem Abschluss sauber prüft, spart später Diskussionen – und sorgt dafür, dass der Schutz im Ernstfall so funktioniert wie erwartet.

Vor dem Antrag sollten Gesundheitsangaben vollständig und korrekt sein. Unklare oder fehlende Angaben führen später häufig zu Rückfragen oder Einschränkungen. Sinnvoll ist, vorhandene Unterlagen (z. B. Diagnosen, Behandlungsdaten) geordnet bereitzuhalten.

Nach dem Abschluss lohnt ein kurzer Realitätscheck: Welche Tierarztkosten sind abgedeckt, welche nicht? Wie hoch ist die Selbstbeteiligung? Gibt es Wartezeiten? Wer das einmal klar hat, kann im Notfall ruhiger entscheiden.

Abschluss-Checkliste

- Gesundheitsstatus und bekannte Diagnosen vollständig angeben

- Wartezeiten und Leistungsbeginn prüfen

- Ausschlüsse (z. B. Zähne, bestimmte Therapien) bewusst akzeptieren oder Tarif anpassen

- Erstattung, Limits und Selbstbeteiligung einmal durchrechnen

- Notfall-/Klinikleistungen und freie Tierarztwahl prüfen

Tarif prüfen, bevor es dringend wird

Je früher der Schutz steht, desto klarer sind die Bedingungen – und desto weniger spielt der Zeitpunkt der ersten Beschwerden eine Rolle.

Tarife ansehenHäufige Fragen

Was ist der wichtigste Unterschied zwischen OP-Versicherung und Hundekrankenversicherung?

Die OP-Versicherung konzentriert sich auf chirurgische Eingriffe inklusive Narkose und häufig Klinikaufenthalt. Die Hundekrankenversicherung deckt – je nach Tarif – zusätzlich ambulante Behandlungen, Diagnostik, Medikamente und teils Vorsorge ab.

Übernimmt eine OP-Versicherung auch Voruntersuchungen und Nachsorge?

Teilweise. Viele Tarife übernehmen bestimmte Vor- und Nachleistungen im direkten Zusammenhang mit einer Operation, aber Umfang und Grenzen unterscheiden sich stark. Entscheidend sind Bedingungen zu Diagnostik, Medikamenten und Nachkontrollen.

Sind Vorsorgeleistungen wie Impfungen automatisch enthalten?

Nicht automatisch. Vorsorge ist häufig als Budget oder Zusatzbaustein geregelt. Wer Vorsorge regelmäßig nutzt, sollte gezielt prüfen, welche Leistungen enthalten sind und ob es jährliche Limits gibt.

Welche Rolle spielen Wartezeiten und Vorerkrankungen?

Wartezeiten verschieben den Leistungsbeginn nach Vertragsstart. Vorerkrankungen können zu Ausschlüssen oder Einschränkungen führen. Frühzeitiger Abschluss verbessert die Chance auf umfassenden Schutz ohne spätere Diskussionen.

Wie wählt man eine passende Selbstbeteiligung?

So, dass sie den Beitrag spürbar senkt, aber im Ernstfall realistisch tragbar bleibt – auch bei mehreren Rechnungen in kurzer Zeit. Sinnvoll ist ein kurzer Gegencheck: Wie hoch wäre der Eigenanteil bei einer größeren Behandlung oder OP?

Jetzt klären, welche Absicherung wirklich passt

OP-Schutz oder Vollschutz: Ein Vergleich macht Leistungsunterschiede, Limits und Eigenanteile sichtbar – und hilft, Tierarztkosten planbar zu halten.