Absicherung mit Augenmaß

Hundekrankenversicherung: Kosten, Leistungen und sichere Tarifwahl

Eine Hundekrankenversicherung kann helfen, medizinische Entscheidungen nicht vom Kontostand abhängig zu machen – mit klaren Leistungen für Alltag, Vorsorge und unerwartete Behandlungen.

Kurz-Check: Darauf kommt es bei der Hundekrankenversicherung an

- Leistungsumfang: ambulant, stationär, OP – und ob Diagnostik (z. B. Bildgebung) mitversichert ist

- Kostenlogik: Erstattungssatz, Selbstbeteiligung, mögliche Jahreshöchstgrenzen

- Vorsorge: Impfungen, Check-ups, Prophylaxe – falls gewünscht, gezielt einschließen

- Wartezeiten & Ausschlüsse: besonders bei Vorerkrankungen und rassetypischen Risiken prüfen

- Abrechnung: direkte Kostenübernahme oder Erstattung nach Rechnung – je nach Tarif

Leistungen auswählen und passende Optionen vergleichen – ohne unnötige Extras, aber mit sinnvoller Absicherung.

Warum Tierarztkosten schnell teuer werden

Bei Hunden entstehen Kosten nicht nur durch Notfälle. Häufig sind es Diagnostik, wiederkehrende Behandlungen oder längere Therapien, die das Budget belasten.

Tiermedizin ist heute leistungsfähig – und entsprechend kostenintensiv. Schon die Abklärung eines Symptoms kann mehrere Schritte umfassen: Untersuchung, Labor, Bildgebung, Medikamente, Nachkontrollen. Je nach Verlauf kommen stationäre Betreuung oder Eingriffe hinzu.

Finanziell kritisch wird es, wenn Entscheidungen unter Zeitdruck fallen: Bei akuten Beschwerden zählt schnelle Versorgung. Eine passende Absicherung kann helfen, die medizinisch sinnvolle Option zu wählen, ohne erst Kostenrisiken durchrechnen zu müssen.

Wichtig ist dabei der Blick auf den eigenen Hund: Alter, Vorerkrankungen, Aktivitätsniveau und Alltag (z. B. Sport, viel draußen, Kontakt zu anderen Hunden) beeinflussen die Wahrscheinlichkeit von Behandlungen.

Typische Kostentreiber in der Praxis

- Diagnostik: Labor, Ultraschall, Röntgen oder weiterführende Bildgebung

- Medikamente und Folgebehandlungen über mehrere Wochen

- Stationäre Versorgung, Infusionen, Überwachung

- Operationen inklusive Narkose und Nachsorge

- Chronische Erkrankungen mit regelmäßigen Kontrollen

Kostenrisiko realistisch einschätzen

Wer schon bei Diagnostik und Nachsorge abgesichert ist, vermeidet Lücken, die im Alltag häufiger auftreten als der reine OP-Fall.

Welche Versicherungsarten es gibt: OP-Schutz vs. Vollschutz

Nicht jede Hundekrankenversicherung ist gleich. Entscheidend ist, ob nur Operationen abgesichert sind oder auch Behandlungen im Alltag.

Ein OP-Tarif konzentriert sich auf chirurgische Eingriffe inklusive Narkose und häufig auch Vor- und Nachbehandlung rund um die Operation. Das kann sinnvoll sein, wenn das größte finanzielle Risiko abgesichert werden soll – bei überschaubarem Beitrag.

Ein Vollschutz (Krankenversicherung mit ambulanten und stationären Leistungen) deckt zusätzlich Untersuchungen, Diagnostik, Medikamente und Therapien ab. Das passt besonders, wenn regelmäßige Tierarztbesuche oder ein breiter Schutz gewünscht sind.

Für viele Halter ist die Frage weniger „OP oder nicht“, sondern: Wie gut ist der Tarif im Alltag? Denn dort entstehen die häufigsten Rechnungen – und dort zeigen sich Unterschiede bei Erstattung, Limits und eingeschlossenen Leistungen.

Schnelle Orientierung: Welche Lösung passt eher?

- OP-Schutz: Fokus auf große Einmalrisiken, geringerer Beitrag, weniger Alltagsleistungen

- Vollschutz: breiter Schutz für Diagnostik, Behandlungen und ggf. Vorsorge, meist höherer Beitrag

- Kombinationslogik: Wer Vorsorge wichtig findet, sollte prüfen, ob sie enthalten ist oder als Baustein wählbar

| Baustein | OP-Tarif | Vollschutz-Tarif |

|---|---|---|

| Operation inkl. Narkose | häufig enthalten | enthalten |

| Diagnostik vor OP (z. B. Labor/Bildgebung) | teils eingeschränkt | häufig umfassender |

| Ambulante Behandlungen | meist nicht enthalten | enthalten |

| Stationäre Behandlung ohne OP | selten | häufig enthalten |

| Medikamente/Verbandsmaterial | rund um OP teils enthalten | häufig enthalten |

| Vorsorge (Impfung/Check-up) | meist nicht | je nach Tarif/Option |

OP reicht – oder lieber Vollschutz?

Die passende Lösung hängt davon ab, ob nur das große Einmalrisiko abgesichert werden soll oder auch die wiederkehrenden Kosten im Alltag.

Leistungen verstehen: Was gute Tarife abdecken (und was nicht)

Die entscheidenden Unterschiede stehen im Detail: Erstattung, Limits, Wartezeiten und der Umgang mit Vorerkrankungen.

Eine Hundekrankenversicherung wirkt nur so gut wie ihre Bedingungen. Besonders wichtig ist, wie abgerechnet wird: Manche Tarife erstatten prozentual, andere arbeiten mit festen Grenzen oder kombinieren beides mit einer Selbstbeteiligung.

Auch die Frage nach Höchstgrenzen ist zentral: Gibt es eine Jahreshöchstleistung? Sind bestimmte Leistungen (z. B. Diagnostik oder Physiotherapie) begrenzt? Solche Limits entscheiden, ob ein Tarif bei längeren Behandlungsverläufen wirklich entlastet.

Wartezeiten sind üblich. Sie sollen verhindern, dass eine Versicherung erst kurz vor einer absehbaren Behandlung abgeschlossen wird. Für Halter bedeutet das: frühzeitig kümmern – idealerweise bevor Beschwerden auftreten.

Vorerkrankungen und bereits bekannte Beschwerden sind häufig ausgeschlossen oder nur eingeschränkt versicherbar. Hier zählt Transparenz im Antrag, damit es später keine Diskussionen bei der Erstattung gibt.

Checkliste: Diese Tarifpunkte sollten klar sein

- Erstattung: Prozentsatz und ob es Einschränkungen je Leistung gibt

- Selbstbeteiligung: pro Rechnung, pro Jahr oder als fester Betrag/Prozent

- Jahreshöchstgrenze: unbegrenzt oder gedeckelt (und in welcher Höhe)

- Wartezeiten: für Krankheit, OP, spezielle Leistungen

- Ausschlüsse: Vorerkrankungen, bestimmte Diagnosen, rassetypische Themen

- Behandlungsmethoden: ob moderne Diagnostik und Therapien eingeschlossen sind

Leistung statt Bauchgefühl vergleichen

Ein günstiger Beitrag hilft wenig, wenn Diagnostik, Nachsorge oder Limits die Erstattung im Alltag stark reduzieren.

Kosten & Beitrag: Wie sich der Preis zusammensetzt

Der Beitrag ist das Ergebnis aus Risiko, Leistungsumfang und Eigenanteil. Wer die Stellschrauben kennt, findet schneller ein sinnvolles Preis-Leistungs-Verhältnis.

Beiträge unterscheiden sich je nach Alter des Hundes, Gesundheitszustand, Leistungsumfang und gewählter Kostenbeteiligung. Ein Vollschutz kostet in der Regel mehr als ein reiner OP-Tarif – kann aber im Alltag deutlich häufiger entlasten.

Mit einer Selbstbeteiligung lässt sich der Beitrag oft senken. Das ist sinnvoll, wenn kleinere Rechnungen selbst getragen werden können und der Schutz vor allem für größere Kosten gedacht ist. Umgekehrt kann ein niedriger Eigenanteil helfen, wenn regelmäßige Behandlungen erwartet werden.

Wichtig ist die langfristige Perspektive: Ein Tarif sollte auch dann noch passen, wenn der Hund älter wird und Behandlungen wahrscheinlicher werden. Deshalb lohnt sich der Blick auf mögliche Beitragsanpassungen und auf die Frage, ob Leistungen im Alter eingeschränkt werden.

Stellschrauben für ein passendes Budget

- Tarifart wählen: OP-Schutz oder Vollschutz

- Selbstbeteiligung festlegen: mehr Eigenanteil = oft geringerer Beitrag

- Leistungsgrenzen prüfen: unbegrenzt vs. Jahreshöchstleistung

- Vorsorge einschließen: nur wenn gewünscht und sinnvoll kalkuliert

- Zahlweise und Vertragsdetails: planbare Kosten statt Überraschungen

Beitrag optimieren – ohne Schutzlücken

Besser als „so günstig wie möglich“ ist „so passend wie nötig“: mit klaren Leistungen, die im Alltag wirklich greifen.

Tarifwahl in der Praxis: Kriterien, die wirklich entscheiden

Eine gute Entscheidung entsteht aus wenigen, klaren Fragen: Welche Risiken sollen abgesichert werden – und wie soll die Erstattung im Alltag funktionieren?

Für die Tarifwahl hilft ein pragmatischer Ansatz: Zuerst die größten Kostenrisiken definieren (OP, stationär, Diagnostik). Danach prüfen, ob der Tarif diese Punkte ohne enge Limits abdeckt.

Im zweiten Schritt geht es um Alltagstauglichkeit: Wie einfach ist die Abwicklung? Wie transparent sind die Bedingungen? Und wie gut passt die Selbstbeteiligung zur eigenen finanziellen Planung?

Wer Vorsorgeleistungen möchte, sollte sie als Komfort- und Planungsbaustein verstehen: Sie ersetzen nicht die Absicherung großer Risiken, können aber helfen, regelmäßige Gesundheitschecks und Impfungen kalkulierbarer zu machen.

Entscheidungsfragen für Halter

- Soll nur der OP-Fall abgesichert werden – oder auch Diagnostik und Behandlung?

- Wie hoch darf der Eigenanteil pro Jahr realistisch sein?

- Sind Limits so gesetzt, dass sie auch bei längeren Verläufen tragen?

- Gibt es Wartezeiten, die zur aktuellen Situation passen?

- Wie wird mit bestehenden oder früheren Beschwerden umgegangen?

In 3 Minuten zur passenden Vorauswahl

Leistungswünsche festlegen, Budgetrahmen bestimmen und Tarife vergleichen – strukturiert statt zufällig.

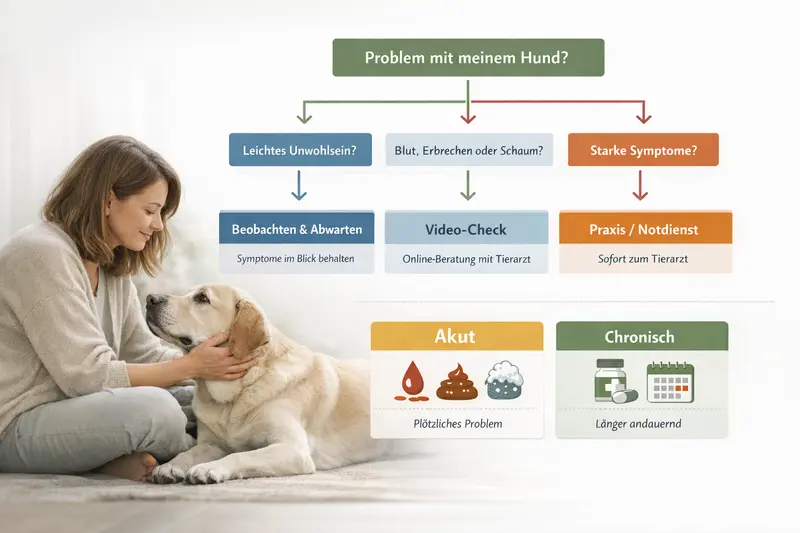

Im Ernstfall richtig handeln – und finanziell handlungsfähig bleiben

Wenn Symptome plötzlich auftreten, zählt ein klarer Ablauf. Versicherungsschutz ersetzt keine medizinische Einschätzung – kann aber den Handlungsspielraum erweitern.

Bei akuten Beschwerden ist die richtige Priorität: Zustand einschätzen, tierärztlich abklären lassen und Warnzeichen ernst nehmen. Gerade bei unklaren Symptomen kann eine schnelle Diagnostik entscheidend sein.

Finanzieller Druck führt in Stresssituationen häufig zu Verzögerungen oder zu Kompromissen. Eine passende Hundekrankenversicherung kann helfen, notwendige Untersuchungen und Behandlungen zügig durchführen zu lassen – ohne dass jede Entscheidung zur Kostenfrage wird.

Sinnvoll ist es, den eigenen Ablauf vorab zu klären: zuständige Praxis, Notdienst, Unterlagen, Versicherungsdetails zur Erstattung. So bleibt im Ernstfall mehr Ruhe für das Wesentliche.

Praktische Vorbereitung

- Kontaktdaten der Haustierarztpraxis und Notdienst griffbereit halten

- Versicherungsunterlagen digital verfügbar machen

- Rechnungen und Befunde sauber ablegen (für Erstattung und Verlauf)

- Bei wiederkehrenden Beschwerden: Behandlungsplan und Kostenrahmen mit der Praxis besprechen

Schutz wählen, der im Ernstfall trägt

Wer heute sauber vergleicht, vermeidet morgen Diskussionen über Limits, Ausschlüsse oder fehlende Diagnostik-Leistungen.

Häufige Fragen

Was ist der Unterschied zwischen OP-Versicherung und Hundekrankenversicherung?

Ein OP-Tarif deckt in erster Linie Operationen inklusive Narkose und häufig die unmittelbare Vor- und Nachbehandlung ab. Eine Hundekrankenversicherung (Vollschutz) umfasst zusätzlich ambulante und oft auch stationäre Behandlungen, Diagnostik, Medikamente und je nach Tarif weitere Leistungen.

Übernimmt die Versicherung auch Vorsorge wie Impfungen oder Check-ups?

Das hängt vom Tarif ab. Manche Tarife enthalten Vorsorgeleistungen, andere bieten sie als optionalen Baustein oder gar nicht. Vorsorge ist sinnvoll, wenn regelmäßige Leistungen planbar gemacht werden sollen – sie ersetzt aber nicht den Schutz vor hohen Behandlungskosten.

Gibt es Wartezeiten – und warum sind sie wichtig?

Wartezeiten sind üblich und gelten je nach Tarif für Krankheiten, Operationen oder bestimmte Leistungen. Sie sorgen dafür, dass der Schutz nicht erst kurz vor einer absehbaren Behandlung abgeschlossen wird. Wer frühzeitig abschließt, reduziert das Risiko, dass Leistungen wegen Wartezeit noch nicht greifen.

Wie wirken sich Vorerkrankungen auf den Versicherungsschutz aus?

Bereits bekannte oder früher behandelte Erkrankungen sind häufig ausgeschlossen oder nur eingeschränkt versicherbar. Entscheidend ist, Angaben im Antrag vollständig und korrekt zu machen. So lässt sich später besser einschätzen, welche Leistungen tatsächlich abgesichert sind.

Worauf sollte beim Vergleich besonders geachtet werden?

Wichtig sind Erstattung und Selbstbeteiligung, mögliche Jahreshöchstgrenzen, die Abdeckung von Diagnostik und Nachsorge sowie Wartezeiten und Ausschlüsse. Ein Vergleich sollte nicht nur den Beitrag, sondern vor allem die Alltagstauglichkeit des Leistungsumfangs bewerten.

Jetzt passende Hundekrankenversicherung auswählen

Leistungsumfang festlegen, Kostenlogik verstehen und Tarife vergleichen – für mehr Entscheidungssicherheit bei Tierarztkosten.