Absicherung für Tierarztkosten

Hundekrankenversicherung verstehen – bevor aus Symptomen hohe Rechnungen werden

Von Diagnostik bis Operation: Diese Seite zeigt, welche Bausteine im Tarif zählen, wie Kosten entstehen und wie sich Schutz passend zum Hund auswählen lässt.

8–10 Min.

Ratgeber & Tarif-Orientierung

2026-04-14

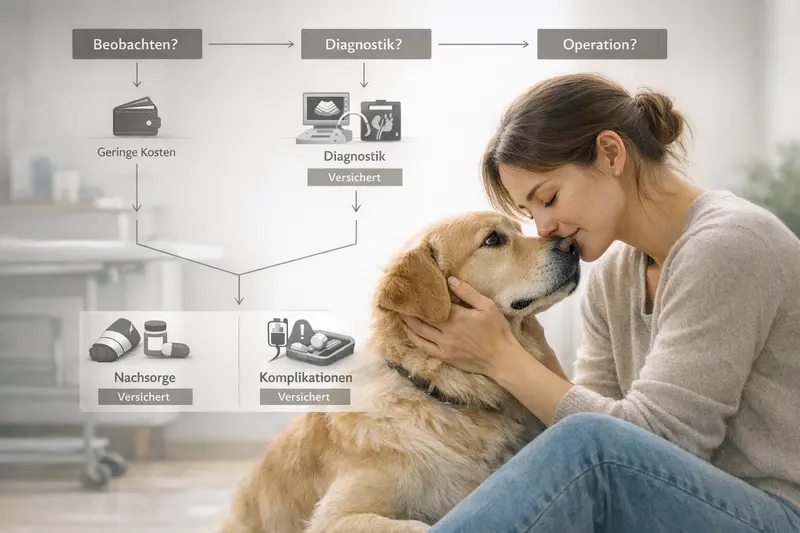

Warum Tierarztkosten beim Hund schnell hoch werden

Viele Behandlungen starten mit unspezifischen Symptomen. Die Kosten entstehen dann schrittweise: Untersuchung, Diagnostik, Therapie – und bei Bedarf Eingriff plus Nachsorge.

Tierarztkosten sind selten „ein Posten“. Häufig kommen mehrere Bausteine zusammen: Erstuntersuchung, Labor, Bildgebung (z. B. Röntgen/Ultraschall), Medikamente, ggf. stationäre Betreuung und Kontrolltermine. Je nach Verlauf kann daraus in kurzer Zeit eine spürbare finanzielle Belastung werden.

Besonders kostentreibend sind Situationen, in denen schnell entschieden werden muss: Abwarten und beobachten, gezielte Diagnostik oder direkt ein Eingriff. In solchen Momenten hilft es, wenn die finanzielle Seite bereits geklärt ist – damit Entscheidungen medizinisch und nicht aus Budgetdruck getroffen werden.

Auch nach einer erfolgreichen Behandlung können Folgekosten entstehen: Nachsorge, Physiotherapie, Verbandswechsel, erneute Bildgebung oder Komplikationen. Ein Tarif ist dann stark, wenn er nicht nur den „Haupteingriff“, sondern den gesamten Behandlungsprozess abbildet.

Typische Kostentreiber in der Praxis

- Diagnostik: Laborwerte, Bildgebung, Spezialuntersuchungen

- Medikamente und Verbrauchsmaterialien

- Eingriffe/Operationen inklusive Narkose und Monitoring

- Stationäre Unterbringung und Intensivbetreuung

- Nachsorge: Kontrollen, Wundmanagement, Reha/Physio

Wenn Diagnostik und Nachsorge mitgedacht sind, wird Schutz planbarer

Beim Tarifcheck lohnt sich der Blick auf Erstattungslogik, Grenzen und die Frage, ob Folgebehandlungen und Komplikationen sauber geregelt sind.

Leistungen vergleichenWelche Versicherungsarten es gibt – und wann welche passt

Nicht jeder Hund braucht denselben Umfang. Entscheidend ist, ob nur das OP-Risiko abgesichert werden soll oder auch Diagnostik, Medikamente und laufende Behandlungen.

Grundsätzlich lassen sich Tarife in zwei Richtungen einordnen: OP-orientierter Schutz und umfassender Krankenschutz. OP-Tarife zielen auf die großen Kostenblöcke rund um operative Eingriffe. Umfassende Tarife können zusätzlich ambulante und stationäre Behandlungen, Diagnostik und Medikamente abdecken.

Welche Variante sinnvoll ist, hängt von Risikoprofil und Budget ab. Wer vor allem das seltene, aber teure Ereignis absichern möchte, schaut häufig zuerst auf OP-Leistungen. Wer dagegen auch bei wiederkehrenden Beschwerden oder chronischen Themen finanziell stabil bleiben möchte, braucht einen Tarif, der Behandlungen im Alltag abbildet.

Ergänzend kann ein Vorsorgebaustein interessant sein, wenn regelmäßige Maßnahmen planbar sind. Wichtig ist dabei weniger das „Gefühl von Rundum“, sondern ob die Leistungen klar definiert sind und zur Lebensrealität des Hundes passen.

Schnelle Orientierung: Welche Absicherung passt eher?

- OP-Fokus: sinnvoll, wenn vor allem große Einmalrisiken abgefedert werden sollen

- Umfassender Krankenschutz: sinnvoll, wenn Diagnostik, Medikamente und Behandlungen mit abgesichert sein sollen

- Vorsorge-Option: sinnvoll, wenn regelmäßige Checks/Prophylaxe eingeplant sind und der Tarif dafür klare Budgets bietet

Leistungsumfang im Vergleich (typische Ausprägungen je Tarifart)

| Baustein | OP-orientierter Schutz | Umfassender Krankenschutz |

|---|---|---|

| Operation inkl. Narkose | meist enthalten | enthalten |

| Diagnostik vor OP (z. B. Bildgebung/Labor) | je nach Tarif begrenzt oder an OP gekoppelt | häufig breiter abgedeckt |

| Ambulante Behandlungen | meist nicht enthalten | häufig enthalten |

| Medikamente/Verbrauchsmaterial | oft im OP-Kontext | häufig auch ambulant/stationär |

| Nachsorge/Komplikationen | unbedingt Bedingungen prüfen | häufig besser geregelt, dennoch prüfen |

| Vorsorge (Impfung/Prophylaxe) | selten | optional oder begrenzt |

Tarifart festlegen – dann erst Preise vergleichen

Ein günstiger Beitrag hilft wenig, wenn die entscheidenden Kostenblöcke nicht abgedeckt sind. Erst Leistungsziel definieren, dann Angebote gegenüberstellen.

Tarifart auswählenLeistungen im Detail: Diagnostik, OP, Medikamente, Nachsorge, Vorsorge

Guter Schutz zeigt sich in den Details: Was wird erstattet, in welcher Höhe – und unter welchen Bedingungen?

Diagnostik ist häufig der Startpunkt: Blutwerte, Urinanalysen, Ultraschall oder Röntgen klären, ob eine Behandlung konservativ möglich ist oder ein Eingriff nötig wird. Tarife unterscheiden sich darin, ob Diagnostik unabhängig von einer OP erstattet wird oder nur, wenn es tatsächlich operativ wird.

Bei Operationen zählen nicht nur der Eingriff, sondern auch Narkose, Monitoring, stationäre Betreuung und die direkte Nachbehandlung. Relevant ist außerdem, wie der Tarif mit Komplikationen umgeht – etwa wenn eine zweite Behandlung nötig wird oder die Heilung länger dauert.

Medikamente und Verbrauchsmaterialien sind im Alltag ein großer Posten. Entscheidend ist, ob sie im ambulanten Bereich eingeschlossen sind und ob es Einschränkungen bei bestimmten Präparaten oder bei längerfristiger Gabe gibt.

Vorsorgeleistungen können helfen, planbare Ausgaben zu strukturieren. Wichtig ist eine klare Budgetlogik (z. B. jährlicher Betrag) und eine transparente Liste, was darunter fällt – damit Erwartungen und Leistung zusammenpassen.

Leistungsfragen, die im Tarif klar beantwortet sein sollten

- Gilt Diagnostik auch ohne anschließende OP?

- Sind Medikamente und Verbandsmaterial erstattungsfähig – auch ambulant?

- Wie sind Nachsorge, Kontrolltermine und Reha geregelt?

- Gibt es jährliche Höchstgrenzen oder Sublimits je Leistungsbereich?

- Wie werden Komplikationen und Folgebehandlungen behandelt?

Leistungsdetails entscheiden über echte Entlastung

Beim Vergleich lohnt sich ein Blick auf Diagnostik, Medikamentenerstattung und Nachsorge – dort entstehen in der Praxis häufig die größten Unterschiede.

Leistungscheck startenTarifunterschiede, die im Ernstfall zählen

Viele Tarife wirken auf den ersten Blick ähnlich. Im Leistungsfall machen Erstattungslogik, Grenzen und Bedingungen den Unterschied.

Ein zentraler Punkt ist die Erstattungshöhe: Manche Tarife arbeiten mit festen Prozentsätzen, andere mit Staffelungen oder Bedingungen. Dazu kommen Selbstbeteiligungen – als fester Betrag oder prozentual. Das beeinflusst, wie planbar die eigene Belastung bleibt.

Wartezeiten und Regelungen zu Vorerkrankungen sind entscheidend für die Erwartungssicherheit. Wer bereits bekannte Beschwerden absichern möchte, sollte besonders genau prüfen, was als vorbestehend gilt und wie der Tarif mit späteren Rückfällen oder Folgeproblemen umgeht.

Auch Leistungsgrenzen sind wichtig: jährliche Maximalbeträge, Sublimits für Diagnostik, Physio oder bestimmte Eingriffe. Ein Tarif kann „viel“ versprechen und trotzdem in den entscheidenden Bereichen begrenzen. Transparenz ist hier wichtiger als ein breites Wording.

Praktisch relevant sind außerdem Abrechnungsdetails: Welche Behandlungsarten sind eingeschlossen, wie wird stationär vs. ambulant unterschieden, und wie klar sind die Bedingungen für Notfälle oder Überweisungen?

Checkliste: Diese Punkte im Vergleich aktiv prüfen

- Erstattungssatz und mögliche Staffelungen

- Selbstbeteiligung (fix/prozentual) und deren Wirkung bei hohen Rechnungen

- Jahreslimit und Sublimits (Diagnostik, Nachsorge, Reha, Medikamente)

- Wartezeiten und Ausschlüsse

- Regeln zu Vorerkrankungen und rassetypischen Risiken

- Umgang mit Komplikationen und Folgebehandlungen

So wirken Tarif-Mechaniken auf die eigene Rechnung

| Tarifmerkmal | Was es bedeutet | Worauf Tierhalter achten sollten |

|---|---|---|

| Selbstbeteiligung | Teil der Kosten bleibt immer beim Halter | Wie hoch ist die Belastung bei 1–2 großen Fällen pro Jahr? |

| Jahreslimit | Maximal erstatteter Betrag pro Jahr | Reicht das Limit auch bei OP + Nachsorge + Diagnostik? |

| Sublimits | Teilbereiche sind extra begrenzt | Sind Diagnostik/Physio/Medikamente realistisch abgedeckt? |

| Wartezeit | Schutz startet zeitversetzt | Passt der Startzeitpunkt zur aktuellen Situation des Hundes? |

| Vorerkrankungen | Bekannte Leiden können ausgeschlossen sein | Wie wird „vorbestehend“ definiert und wie weit reicht der Ausschluss? |

Nicht nur Beitrag vergleichen – sondern Risiko-Deckung

Ein Tarif ist dann passend, wenn er die wahrscheinlichen Kostenblöcke des eigenen Hundes abbildet und Grenzen transparent sind.

Tarife gegenüberstellenKosten & Beitrag: Was den Preis beeinflusst

Der Beitrag ist das Ergebnis aus Risiko, Leistungsumfang und Tariflogik. Wer die Stellschrauben kennt, kann gezielt optimieren – ohne am falschen Ende zu sparen.

Preisfaktoren sind typischerweise Alter, Gesundheitszustand, Leistungsumfang (OP vs. umfassend), Erstattungshöhe, Selbstbeteiligung und mögliche Limits. Ein höherer Eigenanteil kann den Beitrag senken – erhöht aber die Belastung im Leistungsfall.

Auch die Frage „Vorsorge ja oder nein?“ wirkt sich aus. Vorsorge kann sinnvoll sein, wenn sie planbare Leistungen abdeckt und das Budget dafür realistisch ist. Wenn der Fokus klar auf großen Risiken liegt, kann ein schlanker Tarif die bessere Balance bieten.

Wichtig ist die persönliche Kostenperspektive: Wie hoch darf eine einzelne Rechnung sein, bevor sie finanziell weh tut? Und wie wahrscheinlich sind wiederkehrende Behandlungen? Wer diese Fragen beantwortet, findet schneller eine stimmige Kombination aus Beitrag und Schutz.

Stellschrauben für ein passendes Preis-Leistungs-Verhältnis

- Selbstbeteiligung so wählen, dass sie im Ernstfall tragbar bleibt

- Jahreslimit nicht zu knapp kalkulieren (OP + Diagnostik + Nachsorge mitdenken)

- Erstattungssatz passend zum gewünschten Sicherheitsniveau wählen

- Vorsorge nur dann, wenn Leistungen klar definiert und nutzbar sind

- Auf transparente Bedingungen zu Vorerkrankungen achten

Budget festlegen – dann Tarif passend konfigurieren

Mit klaren Prioritäten (OP-Risiko, Diagnostik, laufende Behandlungen) lässt sich ein Tarif finden, der finanziell und fachlich passt.

Budget & Schutz prüfenEntscheidungshilfe: In 6 Schritten zum passenden Tarif

Eine gute Entscheidung entsteht aus wenigen, klaren Kriterien – nicht aus dem Kleingedruckten im Alleingang.

Schritt 1: Risiko realistisch einschätzen. Alter, Aktivität, Vorerkrankungen und rassetypische Themen beeinflussen, ob eher OP-Fokus oder umfassender Schutz sinnvoll ist.

Schritt 2: Kosten-Schwelle definieren. Welche Summe soll im Ernstfall maximal aus eigener Tasche kommen? Daraus ergibt sich, wie hoch Selbstbeteiligung und Limits sein dürfen.

Schritt 3: Leistungsprioritäten setzen. Diagnostik ohne OP, Medikamente, stationäre Betreuung, Nachsorge/Physio – was ist „Must-have“, was „Nice-to-have“?

Schritt 4: Tarifbedingungen prüfen. Wartezeiten, Ausschlüsse, Vorerkrankungen und die Regelung von Komplikationen sollten eindeutig sein.

Schritt 5: Preis-Leistung vergleichen. Nicht nur Beitrag, sondern erwartbare Eigenanteile über ein Jahr mitdenken.

Schritt 6: Entscheidung absichern. Wenn zwei Tarife ähnlich wirken, gewinnt meist der mit klareren Grenzen, besserer Nachsorge-Regelung und nachvollziehbarer Erstattungslogik.

Mini-Check vor dem Abschluss

- Deckt der Tarif Diagnostik und Nachsorge so ab, wie sie in der Praxis typischerweise anfallen?

- Sind Jahreslimit und Sublimits hoch genug für einen „schlechten“ Verlauf?

- Ist die Selbstbeteiligung im Notfall ohne Stress zahlbar?

- Sind Wartezeiten und Vorerkrankungen transparent geregelt?

- Passt der Tarif zur Lebensphase des Hundes (jung, erwachsen, senior)?

Jetzt Tarife vergleichen – mit Fokus auf die Praxis-Kostenblöcke

Wer Diagnostik, OP, Medikamente und Nachsorge gemeinsam betrachtet, findet schneller einen Tarif, der im Ernstfall wirklich entlastet.

Zum VergleichHäufige Fragen

Was ist der Unterschied zwischen OP-Schutz und umfassender Hundekrankenversicherung?

OP-Schutz konzentriert sich auf Kosten rund um operative Eingriffe (inklusive Narkose und häufig OP-nahe Leistungen). Eine umfassende Hundekrankenversicherung kann zusätzlich ambulante und stationäre Behandlungen, Diagnostik und Medikamente abdecken. Welche Variante passt, hängt davon ab, ob nur große Einmalrisiken oder auch laufende Behandlungen abgesichert werden sollen.

Zahlt die Versicherung auch Diagnostik, wenn am Ende keine OP nötig ist?

Das ist tarifabhängig. Manche Tarife erstatten Diagnostik breit, andere nur, wenn sie im direkten Zusammenhang mit einer Operation steht. Im Vergleich sollte explizit geprüft werden, ob Labor und Bildgebung auch ohne OP erstattungsfähig sind.

Wie wichtig sind Nachsorge und Komplikationen in den Leistungen?

Sehr wichtig, weil nach einer Behandlung oft weitere Kosten entstehen: Kontrollen, Verbandswechsel, Medikamente, Reha oder erneute Diagnostik. Gute Tarife regeln Folgebehandlungen und Komplikationen klar und ohne enge Ausnahmen.

Welche Rolle spielen Selbstbeteiligung und Limits beim Beitrag?

Selbstbeteiligung und Limits sind zentrale Preistreiber. Eine höhere Selbstbeteiligung senkt häufig den Beitrag, erhöht aber den Eigenanteil im Leistungsfall. Jahreslimits und Sublimits bestimmen, wie viel maximal erstattet wird – und ob ein komplexer Verlauf finanziell abgedeckt bleibt.

Was gilt bei Vorerkrankungen oder bereits bekannten Beschwerden?

Vorerkrankungen können ausgeschlossen sein oder nur eingeschränkt versichert werden – je nach Tarifbedingungen. Entscheidend ist, wie „vorbestehend“ definiert wird und ob Folgeprobleme oder Rückfälle ebenfalls betroffen sind. Vor dem Abschluss sollten diese Regeln transparent nachvollziehbar sein.

Passenden Schutz finden – ohne Rätselraten bei Leistungen

Tarife unterscheiden sich vor allem dort, wo in der Praxis die Kosten entstehen: Diagnostik, Medikamente, OP und Nachsorge. Ein strukturierter Vergleich schafft Klarheit über Eigenanteile, Grenzen und den passenden Leistungsumfang.