Absicherung im Hundealltag

Hundehaftpflicht: Wenn Verantwortung auch finanziell zählt

Ein Moment Unachtsamkeit kann teuer werden – die Hundehaftpflicht schützt vor Forderungen Dritter und sorgt für klare Verhältnisse im Schadenfall.

8 min

Haftpflicht

2026-04-13

Warum eine Hundehaftpflicht so relevant ist

Hundehalter tragen Verantwortung – auch dann, wenn der Hund ohne Absicht einen Schaden verursacht. Genau hier setzt die Hundehaftpflicht an: Sie übernimmt berechtigte Forderungen und wehrt unberechtigte ab.

Im Alltag reichen kleine Situationen: Der Hund erschreckt jemanden, läuft in den Weg, reißt sich los oder beschädigt fremdes Eigentum. Aus einem kurzen Moment können schnell hohe Kosten entstehen – besonders bei Personenschäden, wenn Behandlung, Verdienstausfall oder Folgekosten im Raum stehen.

Wichtig zu wissen: Bei Hunden greift in der Regel eine besondere Halterhaftung. Das bedeutet, es kann auch dann eine Zahlungspflicht entstehen, wenn niemand „schuldhaft“ gehandelt hat. Eine Hundehaftpflicht ist deshalb weniger „nice to have“ als vielmehr ein finanzielles Sicherheitsnetz.

Für viele Tierhalter ist außerdem entscheidend: Die Versicherung schafft Ruhe. Nicht, weil Schäden wahrscheinlich sind – sondern weil sie im Ernstfall existenzielle Dimensionen annehmen können.

Typische Alltagssituationen mit Haftpflichtrisiko

- Person stürzt, weil der Hund an der Leine zieht oder kreuzt

- Hund verursacht einen Verkehrsunfall (z. B. Radfahrer weicht aus)

- Beschädigung fremder Gegenstände (Kleidung, Smartphone, Einrichtung)

- Hund verletzt ein anderes Tier – und der Halter fordert Ersatz

- Schäden in gemieteten Räumen oder Ferienunterkünften (je nach Tarif)

Schnellcheck: Passt der aktuelle Schutz zum Risiko?

Wer bereits eine Hundehaftpflicht hat, sollte Deckungssumme, Mietsachschäden und Auslandsschutz prüfen. Bei Neuabschluss lohnt der direkte Leistungsvergleich.

Welche Schäden abgedeckt sind – und welche nicht

Die Hundehaftpflicht ist eine Haftpflichtversicherung: Sie springt ein, wenn Dritte Ansprüche gegen den Hundehalter geltend machen. Eigene Schäden oder Tierarztkosten für den Hund sind ein anderes Thema.

Versichert sind typischerweise Personen-, Sach- und daraus entstehende Vermögensschäden. Gerade Personenschäden können sehr teuer werden, weil neben akuten Behandlungskosten auch langfristige Folgen berücksichtigt werden können.

Nicht versichert sind in der Regel Schäden am eigenen Eigentum oder am eigenen Körper. Auch Tierarztkosten für den eigenen Hund (z. B. nach einem Unfall) gehören nicht in die Hundehaftpflicht, sondern in eine Hunde-Kranken- oder OP-Versicherung.

Entscheidend ist außerdem der Blick in Ausschlüsse und Bedingungen: Manche Tarife begrenzen bestimmte Schadenarten oder knüpfen sie an Voraussetzungen (z. B. Leinenpflicht, Nutzung im Ausland, gewerbliche Tätigkeiten).

Kurzüberblick: Was fällt typischerweise unter den Schutz?

- Personenschäden: Behandlungskosten, Schmerzensgeld, Verdienstausfall (im Rahmen der Bedingungen)

- Sachschäden: Reparatur oder Ersatz beschädigter Gegenstände Dritter

- Vermögensfolgeschäden: finanzielle Folgen aus Personen- oder Sachschäden

- Abwehr unberechtigter Forderungen (passiver Rechtsschutz)

Typische Grenzen (tarifabhängig)

- Eigenschäden des Halters oder Schäden am eigenen Eigentum

- Schäden, die nicht als „Drittschaden“ gelten (z. B. innerhalb bestimmter Haushaltskonstellationen)

- Bestimmte Mietsachschäden oder Schäden an geliehenen Sachen, wenn nicht eingeschlossen

- Spezielle Risiken (z. B. Ausland, Hundeschule, Forderungsausfall) nur mit passendem Leistungsumfang

Hundehaftpflicht vs. andere Absicherungen: klare Zuständigkeiten

| Situation | Welche Absicherung ist zuständig? | Warum? |

|---|---|---|

| Hund verletzt eine fremde Person | Hundehaftpflicht | Drittschaden mit möglichen hohen Folgekosten |

| Hund beschädigt fremdes Eigentum | Hundehaftpflicht | Sachschaden gegenüber Dritten |

| Hund braucht Behandlung nach Unfall | Hunde-Kranken-/OP-Versicherung | Tierarztkosten für den eigenen Hund |

| Regelmäßige Vorsorge (Impfung, Check-ups) | Optional: Vorsorgebaustein (je nach Tarif) oder Selbstzahlung | Planbare Kosten – je nach Budget sinnvoll absicherbar |

Unklar, was im Ernstfall wirklich greift?

Ein Tarifvergleich mit Blick auf Schadenarten und Ausschlüsse schafft Entscheidungssicherheit – besonders bei Mietsachschäden und Auslandsaufenthalten.

Leistungen, die im Tarif wirklich zählen

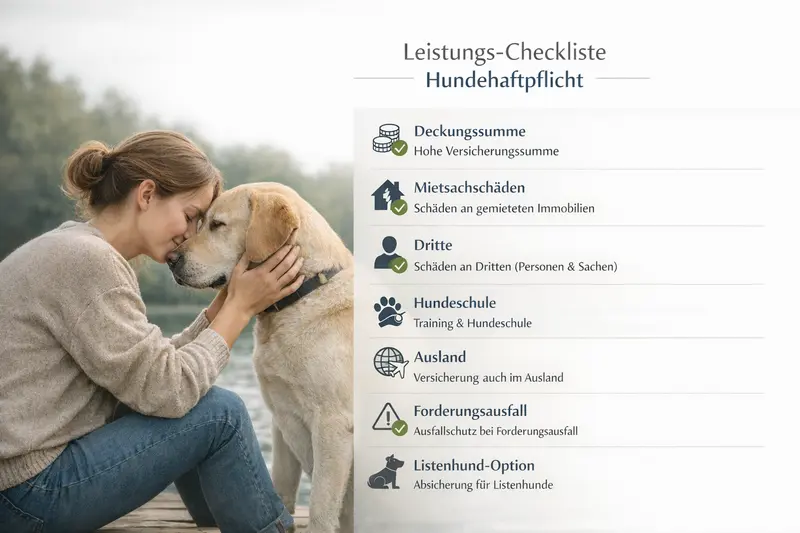

Viele Tarife wirken auf den ersten Blick ähnlich. In der Praxis entscheiden wenige Leistungsdetails darüber, ob ein Schaden sauber reguliert wird – oder ob Lücken bleiben.

Eine hohe Deckungssumme ist die Basis, weil Personenschäden schnell sehr hohe Forderungen nach sich ziehen können. Ebenso wichtig sind klare Regelungen zu Mietsachschäden, zum Schutz im Ausland und zu Situationen, die im Hundealltag realistisch sind (z. B. Training, Betreuung, Reisen).

Auch die Frage nach Selbstbeteiligung und nach dem Umgang mit bestimmten Hunderisiken (z. B. Auflagen, besondere Einstufungen) beeinflusst, wie gut ein Tarif zum eigenen Alltag passt.

Wer nicht nur „irgendeinen“ Schutz möchte, sollte den Tarif nicht über den Preis allein steuern, sondern über die Passung: Wohnsituation, Reiseverhalten, Alltag in der Stadt, Kontakt zu Kindern oder anderen Tieren.

Leistungsmerkmale, die häufig den Unterschied machen

- Hohe Deckungssumme für Personen- und Sachschäden

- Mietsachschäden (Wohnung, Ferienunterkunft) – Umfang und Grenzen prüfen

- Auslandsschutz: Dauer, Geltungsbereich, Bedingungen

- Forderungsausfall (wenn der Verursacher nicht zahlen kann) – falls enthalten

- Schäden im Rahmen von Hundeschule/Training – falls relevant

- Selbstbeteiligung: Beitrag vs. Eigenanteil im Schadenfall abwägen

Praktische Fragen zur Tarifauswahl

- Wie hoch ist das persönliche Risiko im Alltag (Stadt, viel Publikumsverkehr, Kinder, Radwege)?

- Gibt es Mietverhältnisse oder häufige Reisen, bei denen Mietsachschäden/Auslandsschutz wichtig werden?

- Soll der Beitrag möglichst niedrig sein – oder steht maximale Leistung im Vordergrund?

- Ist eine Selbstbeteiligung finanziell gut planbar?

Leistungscheck statt Bauchgefühl

Ein strukturierter Vergleich zeigt, welche Tarife zu Alltag, Wohnsituation und Reiseprofil passen – und wo Leistungslücken entstehen können.

Kosten & Preisfaktoren: Was beeinflusst den Beitrag?

Der Beitrag hängt nicht nur vom Hund ab, sondern vor allem vom Leistungsumfang. Wer Kosten bewusst steuern will, sollte die Stellschrauben kennen.

Preisunterschiede entstehen häufig durch Deckungssumme, eingeschlossene Zusatzleistungen und die Frage, ob eine Selbstbeteiligung vereinbart wird. Auch regionale Vorgaben oder besondere Einstufungen können eine Rolle spielen.

Wichtig ist die Gesamtrechnung: Ein günstiger Tarif kann teuer werden, wenn zentrale Leistungen fehlen. Umgekehrt muss nicht jede Zusatzleistung sinnvoll sein – entscheidend ist, ob sie zum eigenen Alltag passt.

Parallel lohnt ein Blick auf Tierarztkosten: Die Hundehaftpflicht deckt keine Behandlungen des eigenen Hundes. Wer hier finanzielle Planbarkeit möchte, ergänzt den Schutz über eine Kranken- oder OP-Absicherung – idealerweise mit Blick auf Vorsorge und typische Behandlungsrisiken.

Typische Preisfaktoren in der Hundehaftpflicht

- Deckungssumme und Leistungsumfang (z. B. Mietsachschäden, Ausland, Forderungsausfall)

- Selbstbeteiligung (senkt Beitrag, erhöht Eigenanteil im Schadenfall)

- Risikoeinstufung und individuelle Merkmale (tarifabhängig)

- Zahlweise und Vertragsdetails (z. B. Laufzeit, Anpassungen)

Kostenbewusst entscheiden – ohne Schutzlücken

- Zuerst die Must-haves definieren (Deckungssumme, Mietsachschäden, Ausland)

- Dann Extras nach Alltag priorisieren (Training, Forderungsausfall, besondere Konstellationen)

- Selbstbeteiligung nur wählen, wenn sie im Ernstfall problemlos tragbar ist

Kostenlogik: Beitrag sparen – aber an der richtigen Stelle

| Entscheidung | Wirkung auf den Beitrag | Worauf achten? |

|---|---|---|

| Selbstbeteiligung vereinbaren | Meist günstiger | Eigenanteil im Schadenfall realistisch kalkulieren |

| Deckungssumme sehr niedrig wählen | Kann günstiger wirken | Risiko hoher Personenschäden nicht unterschätzen |

| Mietsachschäden weglassen | Teilweise günstiger | Relevant bei Mietwohnung, Ferienunterkünften, Besuchssituationen |

| Auslandsschutz begrenzen | Teilweise günstiger | Reiseprofil prüfen: auch kurze Trips können zählen |

Beitrag optimieren – ohne die falschen Abstriche

Ein Vergleich nach Leistungsprofil zeigt, welche Tarife preislich passen und gleichzeitig die wichtigen Risiken abdecken.

So läuft ein Schadenfall ab – und worauf es ankommt

Im Schadenfall zählt Klarheit: Was ist passiert, wer ist betroffen, welche Kosten entstehen – und welche Unterlagen werden benötigt? Wer strukturiert vorgeht, vermeidet Verzögerungen.

Nach einem Vorfall sollten Daten der Beteiligten dokumentiert und der Ablauf sachlich festgehalten werden. Bei Personenschäden oder größeren Sachschäden ist es sinnvoll, Belege und Nachweise zu sichern. Die Versicherung prüft dann, ob und in welcher Höhe Ansprüche berechtigt sind.

Ein wichtiger Punkt: Die Hundehaftpflicht übernimmt nicht einfach „alles“, sondern reguliert berechtigte Forderungen im Rahmen der Bedingungen. Gleichzeitig kann sie unberechtigte Forderungen abwehren. Das ist besonders wertvoll, wenn die Situation unklar ist oder hohe Summen gefordert werden.

Wer zusätzlich Tierarztkosten absichern möchte, sollte unabhängig davon an Kranken-/OP-Schutz denken. Behandlungsrisiken (z. B. Verletzungen, Operationen) und Vorsorgekosten sind planbar – aber nicht immer klein. Eine passende Absicherung kann hier Budgetspitzen glätten.

Checkliste für den Schadenfall

- Situation sichern, Beteiligte unterstützen, bei Bedarf Hilfe organisieren

- Kontaktdaten und ggf. Zeugen notieren

- Fotos/Notizen zum Ablauf und zu Schäden erstellen

- Rechnungen, Kostenvoranschläge und Belege sammeln

- Schaden zeitnah melden und Rückfragen vollständig beantworten

Tarif gewählt – aber auch im Schadenfall gut aufgestellt?

Neben Leistungen zählen Service- und Prozessdetails. Ein Vergleich hilft, Tarife zu finden, die im Ernstfall verlässlich funktionieren.

Hundehaftpflicht vs. Tierarztkosten: sinnvoll kombinieren

Zwei Risiken, zwei Lösungen: Die Hundehaftpflicht schützt vor Forderungen Dritter. Tierarztkosten für den eigenen Hund werden über Kranken- oder OP-Schutz planbarer.

Viele Tierhalter denken beim Thema „Versicherung“ zuerst an Tierarztkosten. Das ist nachvollziehbar: Diagnostik, Behandlungen und Operationen können schnell ins Geld gehen – besonders, wenn mehrere Maßnahmen zusammenkommen.

Die Hundehaftpflicht deckt diese Kosten nicht ab, weil sie auf Drittschäden ausgerichtet ist. Wer sowohl die finanzielle Verantwortung gegenüber anderen als auch die eigene Kostenplanung im Blick haben möchte, kombiniert Haftpflicht und medizinische Absicherung passend zum Budget.

Für die medizinische Seite sind zwei Aspekte wichtig: Vorsorge (planbar) und Behandlungsrisiken (unplanbar). Je nach Tarif können Vorsorgeleistungen anteilig enthalten sein oder separat budgetiert werden. Bei OP- oder Krankenschutz entscheidet der Leistungsumfang darüber, wie gut größere Eingriffe und Nachbehandlungen aufgefangen werden.

Orientierung: Welche Absicherung passt zu welchem Ziel?

- Finanzieller Schutz bei Schäden gegenüber Dritten: Hundehaftpflicht

- Planbarkeit bei größeren Tierarztkosten: OP- oder Krankenversicherung

- Budgetsteuerung: Selbstbeteiligung und Leistungsumfang bewusst wählen

- Alltagssicherheit: Tarife nach Wohnsituation, Reiseprofil und Aktivität auswählen

Ganzheitlich denken: Drittschäden + Tierarztkosten

Wer beide Kostenfelder kennt, kann Absicherung gezielt planen – mit Tarifen, die zum Hund und zum Alltag passen.

Häufige Fragen

Ist eine Hundehaftpflicht in Deutschland Pflicht?

Das hängt vom Wohnort ab. In einigen Regionen ist sie vorgeschrieben, in anderen nicht. Unabhängig von einer Pflicht ist sie wegen der möglichen Höhe von Personenschäden für viele Hundehalter ein zentraler Basisschutz.

Welche Deckungssumme ist sinnvoll?

Entscheidend ist, dass auch hohe Personenschäden abgedeckt werden können. Daher wird häufig eine hohe Deckungssumme gewählt. Im Vergleich sollten außerdem die Bedingungen und eventuelle Sublimits geprüft werden.

Zahlt die Hundehaftpflicht auch, wenn der Hund jemanden ohne „Schuld“ verletzt?

Die Hundehalterhaftung kann auch ohne eigenes Verschulden greifen. Die Hundehaftpflicht ist genau für solche Situationen gedacht und übernimmt berechtigte Forderungen im Rahmen des Vertrags.

Sind Schäden in Mietwohnungen oder Ferienunterkünften mitversichert?

Das ist tarifabhängig. Mietsachschäden können eingeschlossen sein, aber Umfang und Grenzen unterscheiden sich. Wer mietet oder häufig verreist, sollte diesen Punkt gezielt im Tarifvergleich prüfen.

Deckt die Hundehaftpflicht Tierarztkosten für den eigenen Hund ab?

Nein. Tierarztkosten für den eigenen Hund gehören in eine Hunde-Kranken- oder OP-Versicherung. Die Hundehaftpflicht ist für Schäden gedacht, die Dritten entstehen.

Jetzt Hundehaftpflicht prüfen – passend zu Alltag, Budget und Risiko

Ein guter Tarif schützt nicht nur „irgendwie“, sondern genau dort, wo es im Hundealltag teuer werden kann: hohe Forderungen, Mietsachschäden, Reisen und klare Bedingungen im Schadenfall.