Kosten & Schutz für die Hundegesundheit

Wenn aus einem Symptom eine Rechnung wird: Hundekrankenversicherung klar erklärt

Tierarztkosten, Vorsorge und Behandlungsrisiken realistisch einordnen – und Tarife so vergleichen, dass Leistung und Budget zusammenpassen.

Hundekrankenversicherung

8–10 Min.

2026-04-13

Warum Tierarztkosten beim Hund so schnell steigen

Viele Rechnungen wirken erst im Nachhinein „hoch“. Häufig ist nicht ein einzelner Eingriff teuer, sondern die Summe aus Untersuchung, Diagnostik, Behandlung, Medikamenten und Kontrolle.

Schon bei scheinbar einfachen Symptomen kann der Weg zur Diagnose mehrere Schritte umfassen: klinische Untersuchung, Labor, ggf. Ultraschall oder Röntgen – und je nach Befund weitere Abklärungen. Diese Kette ist medizinisch sinnvoll, aber finanziell spürbar.

Kosten entstehen außerdem oft in Phasen: Erst die Abklärung, dann die Therapie, anschließend Nachsorge und Medikamente. Wer nur den ersten Termin einkalkuliert, unterschätzt das Gesamtrisiko.

Besonders kostenintensiv werden Fälle, wenn eine Erkrankung nicht eindeutig ist, wenn mehrere Organsysteme betroffen sind oder wenn eine stationäre Betreuung nötig wird.

Typische Kostentreiber im Alltag

- Diagnostik: Blutuntersuchungen, Urinanalysen, Bildgebung

- Akutbehandlung: Infusionen, Schmerztherapie, Antibiotika nach Indikation

- Chirurgie und Narkose inkl. Monitoring

- Stationäre Unterbringung und engmaschige Kontrollen

- Langzeitmedikation und wiederkehrende Kontrolltermine

Kostenlogik: Was an der Rechnung häufig „dranhängt“

| Situation | Was medizinisch oft dazukommt | Warum das versicherungsrelevant ist |

|---|---|---|

| Akute Lahmheit | Schmerzdiagnostik, ggf. Röntgen/Ultraschall, Verlaufskontrolle | Bildgebung und Nachsorge können den Hauptanteil ausmachen |

| Magen-Darm-Beschwerden | Labor, Infusionen, ggf. weiterführende Diagnostik | Mehrere Termine in kurzer Zeit sind typisch |

| Unklare Neurologie-Symptome | Erweiterte Diagnostik, ggf. Überweisung/weiterführende Bildgebung | Komplexe Abklärung kann schnell teuer werden |

Kosten realistisch einschätzen

Wer Tarife vergleicht, sollte Diagnostik und Nachsorge mitdenken – nicht nur den „Eingriff“. So wird die Leistung im Alltag passender bewertet.

Leistungen im Vergleich ansehenVorsorge vs. Akutfall: Was wirklich planbar ist

Vorsorge ist kalkulierbar – das finanzielle Risiko liegt meist in akuten Ereignissen und in Diagnosen, die mehrere Schritte erfordern.

Vorsorge umfasst typischerweise regelmäßige Gesundheitschecks und Maßnahmen, die helfen, Probleme früh zu erkennen. Das ist sinnvoll, ersetzt aber keine Absicherung gegen teure Akutfälle.

Akute Beschwerden entstehen oft plötzlich: ein Sturz, eine Vergiftung, eine Entzündung oder ein Fremdkörper. Dann zählt, ob Diagnostik, Behandlung und ggf. Operationen im Tarif sauber abgedeckt sind.

Für die Entscheidung ist hilfreich, Vorsorge als „Budgetposten“ zu sehen – und Akutfälle als „Risikoposten“, der das Haushaltsbudget unerwartet belasten kann.

Praktische Einordnung für Hundehalter

- Vorsorge: planbar, regelmäßig, meist überschaubare Einzelkosten

- Akutfall: unplanbar, häufig mehrere Leistungen in kurzer Zeit

- Chronische Verläufe: wiederkehrende Kosten, wichtig sind Limits und Erstattungslogik

Schutz passend zum Alltag wählen

Ein Tarif wirkt erst dann „günstig“, wenn er auch bei Diagnostik, Operation und Nachsorge zuverlässig trägt. Vorsorge ist ein Plus – entscheidend ist die Akut-Absicherung.

Tarife nach Leistungsumfang filternSo funktioniert die Absicherungslogik einer Hundekrankenversicherung

Guter Versicherungsschutz ist keine Blackbox: Entscheidend sind Erstattung, Selbstbeteiligung, Leistungsgrenzen und die Frage, ab wann ein Fall als „vorbestehend“ gilt.

Im Kern geht es um die Kostenbeteiligung: Welche Tierarztkosten werden erstattet, in welcher Höhe und unter welchen Bedingungen? Tarife unterscheiden sich hier deutlich – auch wenn die Bezeichnungen ähnlich klingen.

Wichtig ist außerdem die Struktur der Kosten: Manche Tarife arbeiten mit prozentualer Erstattung, andere mit festen Selbstbehalten oder Kombinationen. Das beeinflusst, wie stark sich kleine und große Rechnungen im Budget bemerkbar machen.

Ein weiterer zentraler Punkt ist die Abgrenzung von Vorerkrankungen und bereits vorhandenen Symptomen. Für die Planungssicherheit ist relevant, wie streng diese Abgrenzung gehandhabt wird und wie transparent die Kriterien sind.

Begriffe, die beim Vergleich wirklich helfen

- Erstattungssatz: Anteil der erstatteten Kosten (z. B. 70/80/90/100 %)

- Selbstbeteiligung: fester Betrag oder prozentual – pro Rechnung oder pro Jahr

- Leistungsgrenzen: Jahreshöchstbetrag, Sublimits (z. B. für Diagnostik/Vorsorge)

- Wartezeiten: Zeitraum nach Abschluss, in dem bestimmte Leistungen noch nicht greifen

- Vorerkrankungen: Ausschlüsse oder Einschränkungen bei bereits bestehenden Befunden

Erstattung & Selbstbeteiligung: Wirkung im Budget

| Mechanik | Vorteil | Worauf achten |

|---|---|---|

| Hoher Erstattungssatz | Mehr Entlastung bei großen Rechnungen | Prüfen, ob Diagnostik/OP/Nachbehandlung gleichwertig umfasst sind |

| Feste Selbstbeteiligung | Planbarer Eigenanteil | Gilt sie pro Rechnung oder pro Jahr? Das macht einen großen Unterschied |

| Prozentuale Selbstbeteiligung | Kann niedrige Beiträge ermöglichen | Bei hohen Rechnungen steigt der Eigenanteil deutlich |

Tarife so vergleichen, dass es im Ernstfall passt

Nicht nur auf den Beitrag schauen: Erstattung, Selbstbeteiligung und Leistungsgrenzen entscheiden, wie viel am Ende wirklich übernommen wird.

Vergleich startenTarifunterschiede, die im Ernstfall zählen

Viele Tarife wirken auf den ersten Blick ähnlich. Die Unterschiede zeigen sich dort, wo es teuer wird: Diagnostik, Operationen, stationäre Behandlung und langfristige Therapien.

Ein häufiger Stolperstein sind Leistungsgrenzen: Ein Tarif kann bei einzelnen Bausteinen stark sein, aber bei anderen klare Limits setzen. Das ist nicht grundsätzlich schlecht – muss aber zur eigenen Risikosituation passen.

Auch die Frage, wie breit Behandlungen abgedeckt sind, ist entscheidend: Werden nur bestimmte Maßnahmen erstattet oder ein weiter Rahmen medizinisch notwendiger Behandlungen? Je klarer die Leistung beschrieben ist, desto besser lässt sich die Erwartung steuern.

Für viele Hundehalter ist außerdem wichtig, ob und wie Vorsorge integriert ist. Vorsorge kann den Tarif aufwerten, sollte aber nicht die Akut-Absicherung verdrängen.

Vergleichspunkte mit hoher Relevanz

- Diagnostik: Labor, Ultraschall, Röntgen – inklusive oder begrenzt?

- Operationen: Umfang, Narkose, Nachbehandlung, ggf. stationäre Kosten

- Medikamente & Hilfsmittel: Erstattung und mögliche Grenzen

- Chronische Erkrankungen: wiederkehrende Kosten, Limits und Bedingungen

- Transparenz bei Ausschlüssen: klare Kriterien statt Interpretationsspielraum

Leistung vor Preis – dann wird der Preis fair bewertbar

Ein günstiger Beitrag hilft wenig, wenn Diagnostik oder Nachsorge nur eingeschränkt übernommen werden. Erst Leistung klären, dann Beitrag vergleichen.

Tarife nach Leistungsdetails vergleichenEntscheidungssicherheit: So wird der Tarifvergleich praxisnah

Ein guter Vergleich orientiert sich an realen Situationen: „Was passiert, wenn…?“ – und prüft dann, wie der Tarif reagiert.

Für die Praxis hilft ein einfacher Denkrahmen: Erst das Risiko (akut/chronisch/OP), dann die Kostenlogik (Erstattung/Selbstbeteiligung/Limits), anschließend die Passung zum Budget.

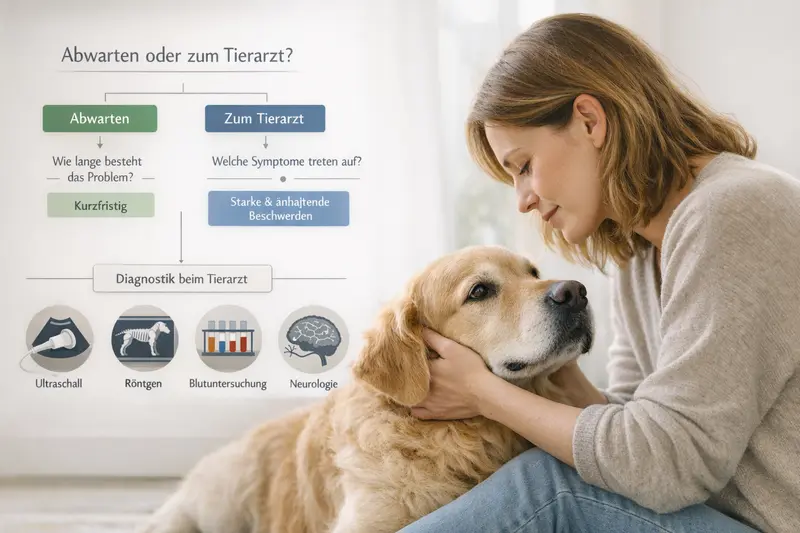

Besonders hilfreich ist es, typische Entscheidungswege im Kopf zu haben: Abwarten oder Tierarzt? Wenn der Tierarztbesuch zur Diagnostik führt, sollte der Tarif genau dort solide sein.

Wer bereits weiß, dass der Hund zu bestimmten Beschwerden neigt oder in einem Alter ist, in dem Diagnostik häufiger wird, sollte Tarife stärker nach Leistungsbreite und weniger nach Minimalbeitrag auswählen.

Praktischer Vergleichsablauf (3 Schritte)

- Szenarien definieren: Akuter Notfall, OP, wiederkehrende Beschwerden

- Tarifdetails prüfen: Erstattung, Selbstbeteiligung, Limits, Wartezeiten, Vorerkrankungen

- Budgettest machen: Wie hoch wäre der Eigenanteil bei kleinen vs. großen Rechnungen?

Vergleich mit Blick auf echte Behandlungspfade

Tarife wirken im Alltag dann stimmig, wenn Diagnostik, Behandlung und Nachsorge zusammen gedacht sind – nicht als Einzelpositionen.

Jetzt praxisnah vergleichenCheckliste: Vor dem Abschluss kurz prüfen

Ein paar gezielte Fragen reichen oft, um einen Tarif einzuordnen – ohne sich in Details zu verlieren.

Die folgenden Punkte helfen, typische Missverständnisse zu vermeiden und die eigene Erwartung an den Schutz sauber zu klären.

Wenn einzelne Punkte unklar bleiben, ist das ein Signal: Tarifbedingungen sollten verständlich und konsistent sein – gerade bei Diagnostik, Limits und Vorerkrankungen.

Schnell-Check für Hundehalter

- Wie hoch ist die Erstattung – und gilt sie für Diagnostik, OP, Medikamente und Nachsorge gleichermaßen?

- Welche Selbstbeteiligung fällt an – pro Rechnung oder pro Jahr?

- Gibt es Jahreshöchstbeträge oder Sublimits (z. B. für Diagnostik/Vorsorge)?

- Wie werden Vorerkrankungen und bereits bestehende Symptome abgegrenzt?

- Welche Wartezeiten gelten – und für welche Leistungsbereiche?

Mit Checkliste vergleichen – und dann entscheiden

Wer die Kernpunkte einmal sauber prüft, findet schneller einen Tarif, der im Ernstfall wirklich entlastet – und im Budget bleibt.

Tarifcheck startenHäufige Fragen

Übernimmt eine Hundekrankenversicherung auch Diagnostik wie Ultraschall oder Röntgen?

Das hängt vom Tarif ab. Viele Tarife erstatten Diagnostik, aber teils mit Bedingungen oder Grenzen. Beim Vergleich sollte geprüft werden, ob Diagnostik als Bestandteil medizinisch notwendiger Behandlung gilt und ob Sublimits existieren.

Was ist wichtiger: hoher Erstattungssatz oder niedrige Selbstbeteiligung?

Beides wirkt unterschiedlich. Ein hoher Erstattungssatz entlastet vor allem bei großen Rechnungen, eine niedrige Selbstbeteiligung macht kleine und mittlere Rechnungen planbarer. Sinnvoll ist ein Budgettest mit typischen Szenarien.

Sind Vorsorgeleistungen automatisch enthalten?

Nicht automatisch. Manche Tarife enthalten Vorsorge als festen Baustein, andere gar nicht oder nur begrenzt. Vorsorge ist ein Plus, sollte aber nicht zulasten der Akut- und OP-Leistungen bewertet werden.

Wie gehen Tarife mit Vorerkrankungen um?

Vorerkrankungen können ausgeschlossen oder eingeschränkt sein. Entscheidend ist, wie klar der Tarif „vorbestehend“ definiert und wie mit bereits dokumentierten Symptomen umgegangen wird. Vor Abschluss sollten bekannte Befunde transparent berücksichtigt werden.

Ab wann lohnt sich eine Hundekrankenversicherung finanziell?

Das ist individuell und hängt von Beitrag, Selbstbeteiligung und Leistungsumfang ab. Häufig entsteht der Nutzen besonders bei teuren Diagnosen, Operationen oder wiederkehrenden Behandlungen. Ein Vergleich, der Eigenanteile in mehreren Szenarien zeigt, schafft die beste Entscheidungsgrundlage.

Jetzt Tarife vergleichen – mit Fokus auf Leistung, nicht nur Beitrag

Wer Tierarztkosten realistisch einordnet und Tarifdetails sauber prüft, gewinnt Planungssicherheit: für Akutfälle, Diagnostik und langfristige Behandlungen.