Kosten & Versorgung planbar machen

Wenn aus einem Symptom eine Behandlungskette wird

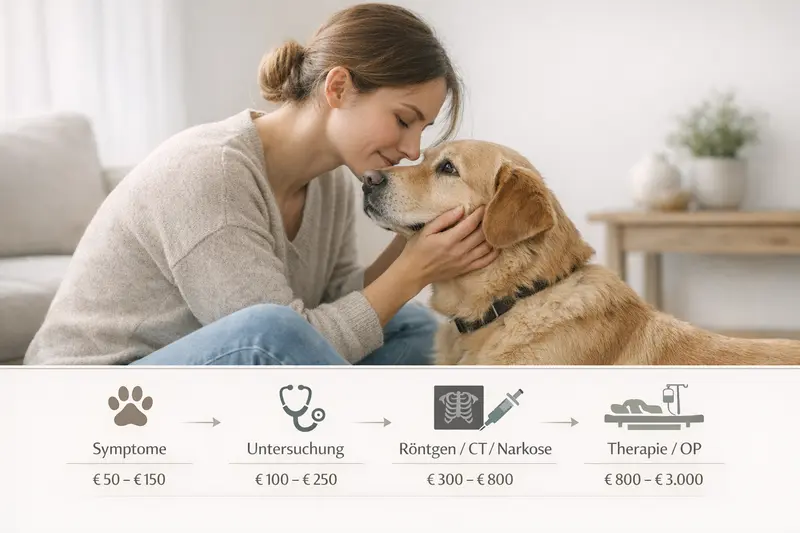

Tierarztkosten beim Hund entstehen oft in mehreren Schritten. Eine Hunde-Krankenversicherung hilft, Entscheidungen nach medizinischem Bedarf zu treffen – statt nach dem Kontostand.

Orientierung

Kosten, Leistungen und Schutz sauber einordnen

- Behandlungsketten statt Einzelkosten betrachten

- Tarifbedingungen und Limits gezielt prüfen

- Budget und Eigenanteil realistisch festlegen

Warum Tierarztkosten beim Hund so schwer planbar sind

Viele Tierhalter rechnen mit Routinekosten – und werden von Behandlungskosten überrascht. Der Grund: Häufig entwickelt sich aus einem zunächst kleinen Symptom eine Abfolge aus Diagnostik, Therapie und Nachsorge.

Ein Hund zeigt Lahmheit, Juckreiz oder Appetitverlust – und schon beginnt eine medizinische Abklärung. Was zunächst nach „kurz anschauen“ klingt, kann je nach Befund mehrere Termine, Laborwerte, Bildgebung, Medikamente und Kontrolluntersuchungen nach sich ziehen.

Finanziell relevant wird dabei weniger die einzelne Maßnahme, sondern die Summe aus mehreren Bausteinen: Erstdiagnose, weiterführende Diagnostik, Therapie, ggf. Narkose/OP und Nachbehandlung. Genau hier setzt die Absicherungslogik einer Hunde-Krankenversicherung an: Sie kann die Kostenlast in Situationen abfedern, in denen schnelle Entscheidungen nötig sind.

Wichtig ist, den eigenen Anspruch zu klären: Geht es vor allem um große Risiken (z. B. Operationen) oder um einen breiten Schutz inklusive ambulanter Behandlungen? Je klarer das Ziel, desto treffsicherer wird der Tarifvergleich.

Typische Kostentreiber im Alltag

- Mehrstufige Diagnostik (z. B. Labor + Bildgebung + Verlaufskontrollen)

- Narkose und OP-Umfeld (Voruntersuchung, Monitoring, Medikamente)

- Spezialisierte Therapien und Reha (je nach Befund)

- Wiederkehrende Behandlungen bei chronischen Beschwerden

- Notfälle außerhalb regulärer Zeiten

Kostenrisiko realistisch einschätzen

Wer den Schutz am „Worst Case“ ausrichtet, vermeidet Unterversicherung. Im Vergleich lassen sich OP-lastige und umfassende Tarife sauber gegeneinander abwägen.

Von Symptomen zur Therapie: typische Behandlungsketten und Kostentreiber

Viele Erkrankungen und Verletzungen folgen einem ähnlichen Muster: Erst wird untersucht, dann eingegrenzt, dann behandelt – und anschließend kontrolliert. Jede Stufe kann zusätzliche Kosten auslösen.

Ein Beispiel aus der Praxis sind orthopädische Beschwerden: Eine auffällige Bewegung oder Schonhaltung führt zur Untersuchung. Je nach Verdacht folgen bildgebende Verfahren, Schmerzmanagement und ggf. eine operative Versorgung. Auch ohne OP entstehen Kosten durch Diagnostik und Nachsorge.

Ähnlich ist es bei inneren Beschwerden: Symptome führen zu Labor und Ultraschall, anschließend zu Medikamenten, Diätmanagement oder weiteren Abklärungen. Entscheidend ist: Der Verlauf ist zu Beginn oft nicht eindeutig – und genau deshalb ist finanzielle Planbarkeit so wertvoll.

Für den Versicherungsschutz bedeutet das: Nicht nur die „große OP“ zählt. Auch ambulante Diagnostik und Therapie bestimmen, ob ein Tarif im Alltag wirklich entlastet.

So entsteht eine Behandlungskette (vereinfacht)

- Symptom bemerken → Termin/Notfallvorstellung

- Klinische Untersuchung → erste Einschätzung

- Diagnostik (z. B. Labor, Röntgen/Ultraschall/CT je nach Bedarf)

- Therapie (Medikamente, Verbände, Physiotherapie oder OP)

- Nachsorge (Kontrollen, Fädenziehen, Reha, Folgemedikation)

Kostenlogik verstehen: Welche Bausteine häufig zusammenkommen

| Behandlungsbaustein | Wofür er steht | Warum er im Tarif wichtig ist |

|---|---|---|

| Untersuchung & Erstversorgung | Anamnese, klinische Untersuchung, erste Maßnahmen | Grundlage für jede weitere Behandlung; oft der Startpunkt mehrerer Termine |

| Diagnostik | Labor, Bildgebung, ggf. Spezialdiagnostik | Kann schnell zum Kostentreiber werden; Erstattung und Limits prüfen |

| Medikamente & Verbrauchsmaterial | Schmerzmittel, Antibiotika, Verbände, Infusionen | Wiederkehrende Kosten; relevant bei chronischen Verläufen |

| Operation & Narkose | OP-Leistung, Narkose, Monitoring, stationäre Versorgung | Hohe Einmalkosten; OP-Deckung und Selbstbeteiligung entscheidend |

| Nachsorge & Reha | Kontrollen, Physiotherapie, Nachbehandlung | Bestimmt, ob die Versorgung „zu Ende“ gedacht ist |

Tarife nach Behandlungsketten prüfen – nicht nach Einzelpositionen

Im Vergleich sollte sichtbar sein, ob Diagnostik, Medikamente und Nachsorge zusammen mit OP-Leistungen abgedeckt sind. So entsteht echte Entlastung im Alltag.

Welche Leistungen eine Hunde-Krankenversicherung sinnvoll abdeckt

Eine Hunde-Krankenversicherung kann je nach Tarif ambulante Behandlungen, Diagnostik, Medikamente und Operationen absichern. Entscheidend ist, welche Bausteine im eigenen Alltag relevant sind.

Im Kern geht es um zwei Schutzrichtungen: laufende Behandlungen (ambulant) und große Eingriffe (OP). Viele Tarife kombinieren beides, unterscheiden sich aber deutlich bei Erstattungslogik, Ausschlüssen und Grenzen.

Für Tierhalter ist besonders wichtig, ob moderne Diagnostik und notwendige Therapien mitgedacht sind. Denn gerade die Abklärung entscheidet, ob schnell und zielgerichtet behandelt werden kann.

Auch Vorsorge kann enthalten sein – etwa als Budget oder als definierte Leistungen. Vorsorge ist selten der größte Kostentreiber, aber sie unterstützt planbare Gesundheitsroutine und kann helfen, Probleme früher zu erkennen.

Leistungsbereiche, die im Vergleich klar geprüft werden sollten

- Ambulante Behandlung: Untersuchungen, Therapien, Medikamente

- Diagnostik: Labor und Bildgebung (je nach Tarifumfang)

- Operationen: OP-Kosten, Narkose, stationäre Unterbringung

- Nachsorge: Kontrollen, Verbandswechsel, Folgemedikation

- Vorsorge: Impfungen, Check-ups, Prophylaxe (tarifabhängig)

Typische Stellschrauben, die die Erstattung beeinflussen

- Selbstbeteiligung (fix oder prozentual)

- Jahreslimit oder Leistungsgrenzen je Bereich

- Wartezeiten und Regelungen zu Vorerkrankungen

- Erstattungsquote und Abrechnungslogik

- Bedingungen für Diagnostik und Spezialbehandlungen

Leistungsniveau wählen, das zum Budget passt

Wer die monatliche Prämie bewusst steuert, kann über Selbstbeteiligung und Leistungsumfang ein sinnvolles Gleichgewicht aus Kosten und Schutz erreichen.

Tarifvergleich: Worauf es bei Bedingungen und Erstattung ankommt

Der Preis ist nur ein Teil der Entscheidung. Mindestens genauso wichtig ist, wie ein Tarif im konkreten Behandlungsfall leistet – und welche Bedingungen erfüllt sein müssen.

Ein guter Vergleich stellt nicht nur Beiträge gegenüber, sondern macht Leistungsunterschiede sichtbar: Welche Behandlungen sind eingeschlossen? Gibt es Grenzen pro Jahr oder pro Fall? Wie wird mit Diagnostik, Nachsorge und Medikamenten umgegangen?

Besonders relevant sind Regelungen, die im Ernstfall über die tatsächliche Entlastung entscheiden: Wartezeiten, Umgang mit bestehenden Beschwerden, Selbstbeteiligung und mögliche Einschränkungen bei bestimmten Behandlungsarten.

Praktisch ist ein Tarif dann, wenn er die typischen Behandlungsketten abbildet: von der Abklärung bis zur Nachbehandlung. So entsteht Entscheidungssicherheit, wenn es schnell gehen muss.

Checkliste für den Tarifvergleich (praxisnah)

- Deckt der Tarif ambulante Behandlungen und Diagnostik ausreichend ab?

- Sind Operationen inklusive Narkose, stationärer Versorgung und Nachsorge enthalten?

- Wie hoch ist die Selbstbeteiligung – und wie wirkt sie bei mehreren Rechnungen im Jahr?

- Gibt es Jahreslimits oder Teil-Limits (z. B. für Diagnostik, Physio, Vorsorge)?

- Welche Wartezeiten gelten – und wie wird mit Vorerkrankungen umgegangen?

Tarifmerkmale, die häufig den Unterschied machen

| Merkmal | Worauf achten | Typischer Effekt |

|---|---|---|

| Selbstbeteiligung | Fixbetrag oder prozentual; pro Rechnung oder pro Jahr | Steuert Beitrag und Eigenanteil – wichtig bei wiederkehrenden Behandlungen |

| Leistungsgrenzen | Jahreslimit, Sublimits, Staffelungen | Kann bei komplexen Fällen entscheidend sein |

| Diagnostik | Labor, Bildgebung, ggf. weiterführende Verfahren | Bestimmt, ob Abklärung umfassend abgesichert ist |

| Wartezeiten/Vorerkrankungen | Start des Schutzes, Ausschlüsse, Bedingungen | Relevant für Planung und realistische Erwartung an den Schutz |

| Vorsorge-Budget | Höhe und Umfang, was konkret erstattet wird | Hilft bei planbaren Routinekosten, ist aber selten der Haupttreiber |

Vergleich mit Blick auf den Ernstfall

Ein Tarif ist dann passend, wenn er bei Diagnostik, Therapie und OP nicht nur „irgendwie“ leistet, sondern nachvollziehbar und ausreichend – ohne Überraschungen in den Bedingungen.

Vorsorge, Behandlungsrisiken und Alltag: So passt der Schutz zum Hund

Der passende Schutz hängt nicht nur vom Hund, sondern auch vom Lebensstil ab: Aktivität, Umgebung, Vorerfahrungen mit Tierarztkosten und die eigene Risikotoleranz spielen zusammen.

Vorsorge schafft Struktur: Regelmäßige Checks und Prophylaxe helfen, gesundheitliche Themen früh zu erkennen. Finanziell sind Vorsorgeleistungen meist überschaubar – sie werden aber als Komfort- und Planungsbaustein geschätzt.

Die großen Kosten entstehen typischerweise bei unerwarteten Ereignissen: akute Erkrankungen, Verletzungen, orthopädische Probleme oder komplizierte Verläufe. Hier ist entscheidend, ob der Tarif die gesamte Versorgungskette abdeckt – inklusive Diagnostik und Nachsorge.

Für viele Tierhalter ist die wichtigste Frage: Wie viel Eigenanteil ist im Ernstfall tragbar? Daraus ergibt sich, ob ein höherer Beitrag mit breiter Leistung sinnvoll ist oder ob ein Tarif mit Selbstbeteiligung besser zum Budget passt.

Orientierung: Welche Tarifrichtung passt häufig zu welchem Bedarf?

- Budgetbewusst mit Risikoschutz: Fokus auf hohe Kosten (z. B. OP-lastig) und kalkulierbarer Eigenanteil

- Breiter Alltagsschutz: ambulant + OP, wenn regelmäßige Behandlungen oder Diagnostik realistisch sind

- Mehr Planung: Vorsorge-Budget als Ergänzung, wenn Routinekosten bewusst mit abgedeckt werden sollen

Schutz so wählen, dass Entscheidungen leicht bleiben

Wenn der Tarif zum Alltag passt, entsteht im Behandlungsfall weniger Druck. Das Ziel ist nicht „maximal“, sondern passend: medizinisch sinnvoll und finanziell tragbar.

Entscheidungshilfe: In 5 Schritten zum passenden Tarif

Mit einer klaren Reihenfolge wird aus vielen Tarifdetails eine saubere Entscheidung. Diese Schritte helfen, Leistungen, Beitrag und Eigenanteil sinnvoll auszubalancieren.

Schritt 1: Budgetrahmen festlegen. Entscheidend ist nicht nur der Monatsbeitrag, sondern auch, welcher Eigenanteil im Jahr realistisch getragen werden kann.

Schritt 2: Leistungsziel definieren. Soll vor allem das OP-Risiko abgesichert werden oder auch ambulante Diagnostik und Therapie?

Schritt 3: Bedingungen prüfen. Wartezeiten, Regelungen zu bestehenden Beschwerden und Leistungsgrenzen sollten verständlich und akzeptabel sein.

Schritt 4: Behandlungskette mitdenken. Ein Tarif wirkt im Alltag dann gut, wenn Diagnostik, Medikamente und Nachsorge nicht „nebenbei“ eingeschränkt sind.

Schritt 5: Vergleich finalisieren. Zwei bis drei passende Tarife gegenüberstellen und bewusst entscheiden – mit Blick auf die nächsten Jahre, nicht nur auf den Startbeitrag.

Mini-Check vor dem Abschluss

- Sind die wichtigsten Leistungsbereiche (ambulant, Diagnostik, OP, Nachsorge) abgedeckt?

- Ist die Selbstbeteiligung im Ernstfall wirklich tragbar?

- Gibt es Limits, die bei einer komplexen Behandlung schnell erreicht wären?

- Sind Wartezeiten und Regelungen zu Vorerkrankungen verstanden?

- Passt der Tarif zum Alter, Aktivitätsniveau und Gesundheitsstatus des Hundes?

Jetzt Tarife strukturiert vergleichen

Mit klaren Kriterien wird der Vergleich übersichtlich: gewünschtes Leistungsniveau wählen, Eigenanteil festlegen und Tarife nach Behandlungsketten bewerten.

Häufige Fragen

Was ist der Unterschied zwischen OP-Schutz und Hunde-Krankenversicherung?

Ein OP-Schutz konzentriert sich auf Kosten rund um Operationen (inklusive Narkose und häufig stationärer Versorgung). Eine Hunde-Krankenversicherung kann zusätzlich ambulante Behandlungen, Diagnostik, Medikamente und Nachsorge abdecken. Welche Bausteine enthalten sind, hängt vom Tarif ab.

Warum spielt Diagnostik im Tarifvergleich eine so große Rolle?

Weil viele Behandlungen mit Abklärung beginnen: Labor und Bildgebung entscheiden oft, welche Therapie sinnvoll ist. Wenn Diagnostik nur eingeschränkt erstattet wird oder Limits niedrig sind, bleibt trotz Versicherung ein relevanter Eigenanteil.

Wie wirkt sich eine Selbstbeteiligung in der Praxis aus?

Eine Selbstbeteiligung senkt häufig den Beitrag, erhöht aber den Eigenanteil im Leistungsfall. Besonders spürbar ist sie, wenn mehrere Rechnungen im Jahr anfallen (z. B. Diagnostik plus Nachsorge). Wichtig ist, die Regelung (pro Rechnung oder pro Jahr) zu verstehen.

Sind Vorsorgeleistungen ein Muss?

Vorsorge ist vor allem ein Planungs- und Komfortbaustein. Finanziell sind Routineleistungen meist überschaubar, können aber sinnvoll sein, wenn regelmäßige Checks und Prophylaxe fest eingeplant sind. Für das große Kostenrisiko sind Behandlungs- und OP-Leistungen entscheidender.

Wann lohnt sich ein Tarifvergleich besonders?

Wenn klar ist, welches Leistungsniveau gebraucht wird (OP-only oder umfassend), wie hoch der tragbare Eigenanteil ist und welche Bedingungen akzeptabel sind. Ein Vergleich macht Unterschiede bei Limits, Diagnostik, Nachsorge und Selbstbeteiligung sichtbar – und schafft Entscheidungssicherheit.

Leistungen verstehen. Kosten einordnen. Tarif wählen.

Eine Hunde-Krankenversicherung ist dann sinnvoll, wenn sie die typischen Behandlungsketten abdeckt und zum eigenen Budget passt. Der nächste Schritt ist ein Vergleich, der nicht nur Beiträge, sondern vor allem Bedingungen und Leistungsumfang transparent macht.