Kosten im Blick, Versorgung im Fokus

Wenn Tierarztkosten plötzlich hoch werden: Absicherung für Hunde verständlich erklärt

Von Vorsorge bis Diagnostik und Behandlung: Diese Seite hilft, Leistungen einzuordnen, Tarifunterschiede zu erkennen und eine passende Hunde-Krankenversicherung zu wählen.

8–10 Min.

Ratgeber & Tarifwissen

2026-04-13

Warum Tierarztkosten beim Hund schnell relevant werden

Viele Behandlungen sind planbar – die teuren Situationen sind es oft nicht. Genau dort entsteht der Bedarf nach finanzieller Sicherheit, ohne bei der Versorgung Kompromisse machen zu müssen.

Tierarztkosten entstehen nicht nur bei akuten Notfällen. Häufig summieren sich kleinere Posten über das Jahr: Untersuchungen, Impfungen, Parasitenprophylaxe, Laborwerte oder Medikamente. Kommt dann eine aufwendige Diagnostik oder ein Eingriff hinzu, wird aus „überschaubar“ schnell „spürbar“.

Besonders kostentreibend sind Situationen, in denen mehrere Schritte zusammenkommen: Erstuntersuchung, Blutbild, Bildgebung, stationäre Überwachung, Medikamente und Nachkontrollen. Auch chronische Erkrankungen oder wiederkehrende Beschwerden können langfristig ins Geld gehen.

Eine Hunde-Krankenversicherung setzt genau an dieser Stelle an: Sie kann helfen, Kosten planbar zu machen und Entscheidungen stärker nach medizinischem Bedarf statt nach Budgetdruck zu treffen.

Typische Auslöser für höhere Rechnungen

- Akute Beschwerden mit unklarer Ursache (mehrstufige Diagnostik)

- Verletzungen und Unfälle (Bildgebung, Wundversorgung, ggf. OP)

- Magen-Darm-Notfälle (Infusionen, Labor, Überwachung)

- Zahnprobleme (Diagnostik, Behandlung, Nachsorge)

- Langfristige Erkrankungen (Dauermedikation, regelmäßige Kontrollen)

Kostenrisiko einschätzen – bevor es dringend wird

Wer die eigenen Risikotreiber kennt (Alter, Vorerkrankungen, Aktivitätslevel), kann Tarife gezielter vergleichen und unnötige Lücken vermeiden.

Welche Kostenblöcke typischerweise entstehen (Vorsorge bis Diagnostik)

Versicherungsschutz wirkt am besten, wenn klar ist, wofür er gedacht ist: Routine, akute Behandlung, Diagnostik und – je nach Tarif – auch Vorsorgebausteine.

Im Alltag fallen häufig wiederkehrende Kosten an: Gesundheitschecks, Impfungen, Parasitenmittel oder kleinere Behandlungen. Diese Posten sind meist kalkulierbar – können aber je nach Tarif nur teilweise oder über definierte Budgets abgedeckt sein.

Bei unklaren Symptomen steigen die Kosten oft durch Diagnostik. Blutuntersuchungen, Urinanalysen und bildgebende Verfahren sind wichtige Bausteine, um Ursachen einzugrenzen und zielgerichtet zu behandeln. Je nach Befund folgen weitere Schritte wie Spezialuntersuchungen oder stationäre Betreuung.

Auch Therapiekosten sind mehr als „nur Medikamente“: Dazu gehören Infusionen, Verbände, Physiotherapie, Kontrolltermine und manchmal langfristige Medikation. Gute Tarife unterscheiden sich darin, wie umfassend diese Bausteine erstattet werden und ob es Begrenzungen gibt.

Kostenbereiche, die Tarife unterschiedlich behandeln

- Vorsorge (z. B. Impfungen, Check-ups, Prophylaxe-Budgets)

- Diagnostik (Labor, Ultraschall, Röntgen, weiterführende Bildgebung)

- Behandlung (Medikamente, Verbände, Injektionen, Infusionen)

- Nachsorge (Kontrollen, Reha/Physio je nach Tarif)

- Zahnleistungen (häufig mit eigenen Regeln oder Limits)

Orientierung: Von Symptom zu Behandlung – typische Leistungsketten

| Situation | Häufige Diagnostik | Mögliche Behandlungsschritte | Worauf im Tarif achten? |

|---|---|---|---|

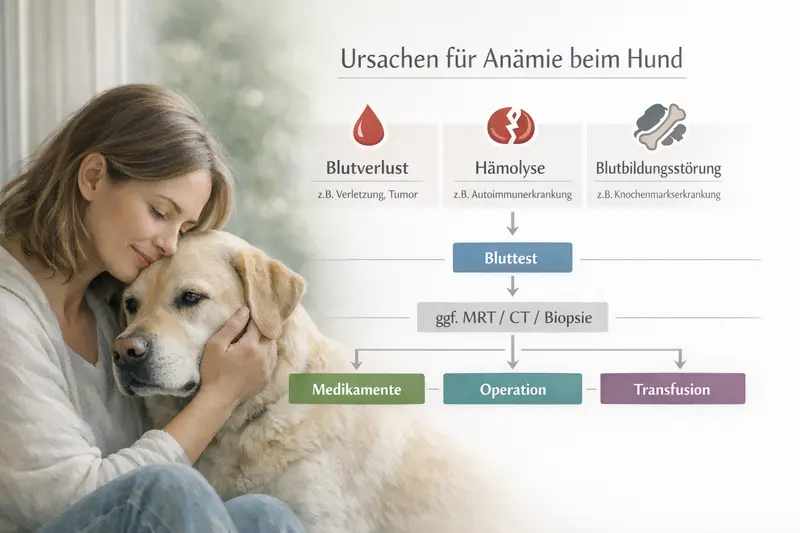

| Plötzliche Schwäche / auffällige Schleimhäute | Bluttest, ggf. weiterführende Bildgebung | Medikamente, Überwachung, ggf. Transfusion/OP je nach Ursache | Diagnostik-Umfang, stationäre Leistungen, Erstattungssätze |

| Lahmheit nach Toben | Untersuchung, Röntgen/Ultraschall | Schmerztherapie, Ruhigstellung, ggf. OP und Physio | OP- und Nachsorgeleistungen, Reha-Bausteine, Selbstbeteiligung |

| Wiederkehrender Durchfall/Erbrechen | Labor, ggf. Ultraschall | Infusionen, Medikamente, Diätmanagement, Kontrollen | Ambulante Behandlung, Medikamentenerstattung, Limits pro Jahr |

So funktioniert eine Hunde-Krankenversicherung (Leistung & Erstattung)

Entscheidend ist nicht nur „ob versichert“, sondern wie: Erstattungslogik, Begrenzungen und Wartezeiten bestimmen, wie gut der Tarif im Ernstfall trägt.

Eine Hunde-Krankenversicherung erstattet – je nach Tarif – Kosten für Untersuchungen, Diagnostik, Behandlungen und häufig auch Operationen. Manche Tarife sind als Vollschutz konzipiert, andere setzen Schwerpunkte (z. B. OP-Schutz) oder arbeiten mit Budgets für Vorsorge.

Wichtige Stellschrauben sind die Erstattungsquote (z. B. prozentualer Anteil), eine mögliche Selbstbeteiligung (fix oder prozentual) sowie jährliche Höchstgrenzen. Diese Parameter beeinflussen sowohl den Beitrag als auch die tatsächliche Entlastung bei hohen Rechnungen.

Zusätzlich spielen Wartezeiten und Regelungen zu Vorerkrankungen eine große Rolle. Wer früh absichert, reduziert das Risiko, dass spätere Befunde als „bereits angelegt“ bewertet werden oder Leistungen erst nach einer Frist greifen.

Begriffe, die beim Vergleich wirklich helfen

- Erstattungsquote: Wie viel der Rechnung übernommen wird

- Selbstbeteiligung: Anteil, der beim Halter bleibt (pro Fall oder pro Jahr)

- Jahreslimit/Leistungsgrenzen: Deckelung der Erstattung

- Wartezeit: Zeitraum bis Leistungen greifen

- Leistungsumfang: ambulant, stationär, OP, Diagnostik, Medikamente, Nachsorge

Tarife nicht nur nach Beitrag auswählen

Ein günstiger Beitrag kann durch hohe Selbstbeteiligung oder enge Limits relativiert werden. Im Vergleich zählt, wie der Tarif bei typischen Behandlungsketten leistet.

Tarifunterschiede, die wirklich entscheiden

Viele Tarife klingen ähnlich – die Unterschiede zeigen sich bei Diagnostik, Nachsorge, Begrenzungen und in der Frage, wie konsequent Kosten planbar werden.

Im Alltag sind es oft die „Zwischenschritte“, die teuer werden: Labor, Bildgebung, stationäre Überwachung, Medikamente über mehrere Wochen. Tarife unterscheiden sich darin, ob diese Bausteine breit abgedeckt sind oder ob einzelne Bereiche nur eingeschränkt erstattet werden.

Auch Vorsorge ist ein typischer Differenzierer. Manche Tarife bieten ein jährliches Budget für Vorsorgemaßnahmen, andere konzentrieren sich auf akute Erkrankungen und Unfälle. Wer Vorsorge bewusst einplant, kann dadurch langfristig Risiken reduzieren – sollte aber prüfen, ob der Tarif diese Logik unterstützt.

Ein weiterer Punkt ist die Transparenz der Begrenzungen: Sind Limits pro Jahr, pro Behandlung oder pro Leistungsbereich definiert? Je klarer die Struktur, desto besser lässt sich die eigene Kostenplanung darauf ausrichten.

Prüfpunkte für einen belastbaren Schutz

- Sind Diagnostik und Bildgebung umfassend enthalten?

- Wie sind Medikamente, Verbandsmaterial und Nachkontrollen geregelt?

- Gibt es separate Limits für bestimmte Bereiche (z. B. Zahn, Physio)?

- Wie hoch ist die Selbstbeteiligung – und wie wirkt sie bei mehreren Fällen im Jahr?

- Wie sind Wartezeiten und der Umgang mit Vorerkrankungen definiert?

Vergleichslogik: Welche Tarifart passt zu welchem Bedarf?

| Bedarf | Passender Tarif-Fokus | Vorteil | Typischer Trade-off |

|---|---|---|---|

| Budget soll vor großen Einzelereignissen schützen | Starker OP-/Akutfokus | Hohe Entlastung bei teuren Eingriffen | Vorsorge/Alltagsposten ggf. begrenzt |

| Planbarkeit über viele Leistungsarten | Breiter Vollschutz (ambulant + stationär + OP) | Weniger Lücken bei Diagnostik und Nachsorge | Beitrag meist höher |

| Vorsorge bewusst einplanen | Tarif mit Vorsorgebudget | Routinekosten teilweise abfedern | Budgethöhe und Bedingungen genau prüfen |

Leistungsdetails entscheiden – nicht die Überschrift

Im Vergleich sollten die Punkte sichtbar sein, die im Behandlungsablauf wirklich Kosten erzeugen: Diagnostik, stationäre Leistungen, Medikamente und Nachsorge.

So findet sich der passende Schutz: Checkliste für die Auswahl

Eine gute Entscheidung entsteht aus drei Faktoren: medizinischer Bedarf, finanzieller Rahmen und klare Tarifregeln. Die folgende Checkliste führt strukturiert durch die Auswahl.

Der passende Tarif ist der, der zum Hund und zum Alltag passt. Ein junger, sehr aktiver Hund bringt andere Risiken mit als ein älteres Tier mit wiederkehrenden Beschwerden. Gleichzeitig sollte der Beitrag so gewählt sein, dass er langfristig tragbar bleibt – denn Kontinuität ist ein wichtiger Teil der Absicherung.

Hilfreich ist eine einfache Leitfrage: Welche Rechnungshöhe soll ohne Bauchschmerzen möglich sein? Daraus ergeben sich Erstattungsquote, Selbstbeteiligung und Limits als konkrete Stellhebel.

Wer Tarife vergleicht, sollte außerdem darauf achten, ob die Bedingungen verständlich und konsistent sind. Je weniger Ausnahmen und Sonderregeln, desto besser lässt sich im Ernstfall schnell handeln.

Checkliste: In 2 Minuten zur Vorauswahl

- Risikoprofil: Alter, Aktivität, bekannte Baustellen (z. B. Bewegungsapparat, Haut, Magen-Darm)

- Wunsch nach Vorsorgebudget: ja/nein – und in welcher Höhe sinnvoll

- Erstattungsquote und Selbstbeteiligung so wählen, dass mehrere Fälle pro Jahr verkraftbar bleiben

- Jahreslimit prüfen: passt es zu dem, was im Worst Case abgesichert sein soll?

- Diagnostik & Nachsorge: explizit enthalten und nicht nur „Behandlung“ allgemein

- Wartezeiten und Regeln zu Vorerkrankungen klar verstanden

Sinnvoll vergleichen: erst Bedarf, dann Beitrag

Ein Vergleich wird deutlich einfacher, wenn zuerst feststeht, welche Kostenblöcke abgesichert sein sollen – und welche bewusst selbst getragen werden.

Kosten & Beiträge: Was beeinflusst den Preis – und was ist sinnvoll?

Der Beitrag ist das Ergebnis aus Leistungsumfang und Risikoeinschätzung. Wer die Preistreiber kennt, kann gezielt steuern, ohne am falschen Ende zu sparen.

Beiträge hängen typischerweise von Faktoren wie Alter, Rasse-/Größenprofil, Wohnort, Leistungsumfang, Erstattungsquote, Selbstbeteiligung und möglichen Limits ab. Mehr Leistung und weniger Eigenanteil erhöhen meist den Beitrag – senken aber das Risiko hoher Restkosten im Ernstfall.

Sinnvoll ist eine Balance: Ein Tarif sollte große, unplanbare Kosten abfedern und gleichzeitig im Alltag nicht durch enge Begrenzungen enttäuschen. Wer den Beitrag reduzieren möchte, erreicht das häufig über eine passende Selbstbeteiligung oder über bewusst gewählte Leistungsbausteine (z. B. Vorsorgebudget).

Wichtig ist, nicht nur den Monatsbeitrag zu betrachten, sondern die erwartbare Eigenbelastung im Jahr: Wie wirkt die Selbstbeteiligung bei mehreren Rechnungen? Wie schnell greifen Limits? Und wie gut passt der Tarif zu typischen Behandlungsketten?

Pragmatische Budget-Logik für Tierhalter

- Große Risiken absichern: teure Diagnostik, stationäre Behandlungen, OPs

- Eigenanteil bewusst wählen: Selbstbeteiligung so, dass sie im Alltag realistisch bleibt

- Limits als Sicherheitsnetz verstehen: hoch genug für den Worst Case, klar definiert

- Vorsorge als Strategie: Budget nutzen, wenn es zum eigenen Verhalten passt

Beitrag ist nur eine Zahl – entscheidend ist die Entlastung

Im Vergleich zeigt sich schnell, ob ein Tarif im Ernstfall trägt oder ob Eigenanteile und Limits die Planungssicherheit reduzieren.

Häufige Fragen

Was ist der Unterschied zwischen OP-Schutz und Hunde-Krankenversicherung?

Ein OP-Schutz konzentriert sich auf Kosten rund um Operationen (inklusive Narkose und OP-Nachsorge je nach Tarif). Eine Hunde-Krankenversicherung ist meist breiter und kann zusätzlich ambulante Behandlungen, Diagnostik, Medikamente und teils Vorsorgeleistungen abdecken.

Übernimmt eine Hunde-Krankenversicherung auch Vorsorge wie Impfungen?

Das hängt vom Tarif ab. Häufig gibt es dafür ein jährliches Vorsorgebudget oder klar definierte Vorsorgeleistungen. Ohne Vorsorgebaustein sind Routinekosten oft nicht oder nur eingeschränkt enthalten.

Warum ist Diagnostik im Tarif so wichtig?

Bei unklaren Symptomen entstehen Kosten oft durch Labor und Bildgebung, bevor überhaupt eine Therapie startet. Wenn Diagnostik begrenzt ist, bleibt trotz Versicherung ein relevanter Eigenanteil – selbst ohne OP.

Welche Rolle spielen Selbstbeteiligung und Jahreslimit?

Die Selbstbeteiligung bestimmt, wie viel pro Rechnung, pro Fall oder pro Jahr selbst getragen wird. Das Jahreslimit deckelt die maximale Erstattung. Beide Werte entscheiden, wie planbar die Kosten bei mehreren Behandlungen oder einem teuren Ereignis werden.

Wann ist der beste Zeitpunkt, eine Versicherung abzuschließen?

In der Regel möglichst früh, solange noch keine Befunde oder wiederkehrenden Beschwerden dokumentiert sind. So sinkt das Risiko von Leistungsausschlüssen und Wartezeiten lassen sich einplanen, bevor ein akuter Bedarf entsteht.

Jetzt den passenden Schutz finden – mit Blick auf Leistung und Kosten

Tarife unterscheiden sich vor allem dort, wo es teuer wird: Diagnostik, stationäre Leistungen, Medikamente und Nachsorge. Ein strukturierter Vergleich schafft Klarheit und Entscheidungssicherheit.