Versicherung verstehen, Kosten steuern

Hunde-Krankenversicherung: Schutz, der zu Alltag und Risiko passt

Von Vorsorge bis Notfall: Diese Seite hilft, Leistungen und Tarifdetails so zu prüfen, dass Tierarztkosten kalkulierbar bleiben – ohne sich im Kleingedruckten zu verlieren.

Leistungen vergleichen und herausfinden, welcher Schutz zum eigenen Hund und Kostenrahmen passt.

- Diagnostik, OP-Leistungen und Nachsorge zusammen betrachten

- Wartezeiten, Limits und Ausschlüsse sauber prüfen

- Beitrag und Selbstbeteiligung realistisch einordnen

Warum Tierarztkosten bei Hunden so schwer planbar sind

Im Alltag wirkt vieles kontrollierbar – bis ein Hund plötzlich lahmt, erbricht oder sich verletzt. Dann entscheidet nicht nur die medizinische Lage, sondern auch, wie schnell Diagnostik und Behandlung möglich sind.

Tierarztkosten setzen sich selten aus „einer Rechnung“ zusammen. Häufig kommen mehrere Bausteine zusammen: Untersuchung, Labor, Bildgebung, Medikamente, ggf. stationäre Betreuung und Nachkontrollen. Gerade Diagnostik ist oft der Startpunkt – und kann bereits einen relevanten Kostenblock bilden.

Hinzu kommt: Viele Behandlungen sind nicht planbar. Ein unglücklicher Sprung, eine Vergiftung, eine Bissverletzung oder eine akute Entzündung können innerhalb weniger Stunden eine Tierarztpraxis oder Tierklinik notwendig machen.

Vorsorge ist die zweite Seite der Kostenrealität: Impfungen, Parasitenprophylaxe, regelmäßige Checks oder Zahnbehandlungen sind zwar planbar, summieren sich aber über Jahre. Wer Vorsorge konsequent angeht, reduziert Risiken – aber nicht jede Erkrankung lässt sich verhindern.

Typische Kostentreiber in der Praxis

- Diagnostik: Blutwerte, Urin, Ultraschall, Röntgen, ggf. weiterführende Bildgebung

- Akutversorgung: Notdienst/außerhalb regulärer Zeiten, schnelle Stabilisierung

- Operationen: Narkose, OP-Leistung, Material, stationäre Überwachung

- Nachsorge: Verbandswechsel, Kontrolltermine, Physiotherapie, Medikamente

Kostenrisiko realistisch einschätzen

Wer die häufigsten Kostentreiber kennt, kann Tarife gezielt nach Diagnostik, OP-Leistungen und Nachsorge filtern – statt nur auf den Monatsbeitrag zu schauen.

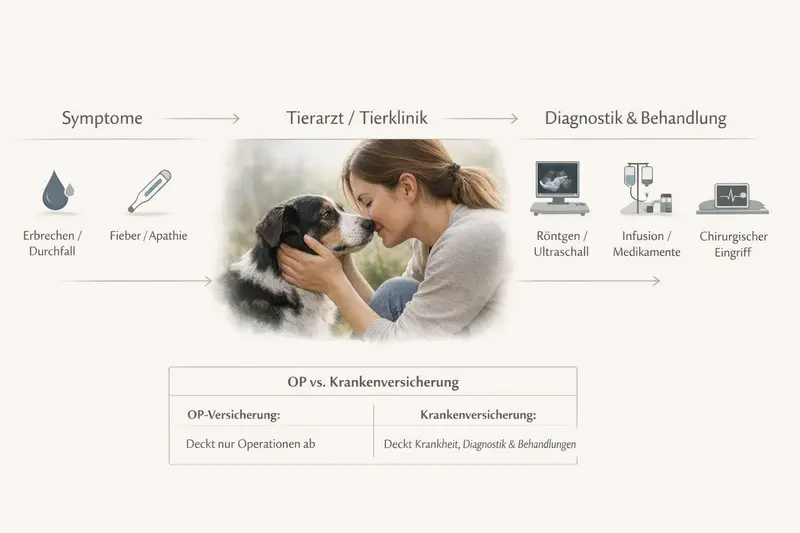

So funktioniert eine Hunde-Krankenversicherung (einfach erklärt)

Eine Hunde-Krankenversicherung übernimmt – je nach Tarif – Kosten für tierärztliche Behandlungen. Ziel ist, finanzielle Spitzen abzufedern und Entscheidungen stärker am medizinischen Bedarf auszurichten.

Im Kern geht es um Erstattung: Nach einer Behandlung werden erstattungsfähige Kosten gemäß Tarif übernommen. Wie viel erstattet wird, hängt typischerweise von Erstattungssatz, Selbstbeteiligung und möglichen Begrenzungen ab.

Viele Tarife unterscheiden zwischen laufender Krankenversicherung (Behandlungen, Diagnostik, Medikamente) und OP-Schutz (Operationen rund um Narkose/Chirurgie). Manche Lösungen bündeln beides, andere setzen klare Schwerpunkte.

Wichtig für die Praxis: Nicht jede Leistung ist automatisch enthalten. Wartezeiten, Ausschlüsse für Vorerkrankungen und Leistungsgrenzen können bestimmen, ob und in welcher Höhe erstattet wird. Genau diese Details entscheiden darüber, ob der Schutz im Ernstfall „passt“.

Begriffe, die im Tarifvergleich schnell Klarheit schaffen

- Erstattungssatz: Anteil der erstattungsfähigen Kosten (z. B. prozentual)

- Selbstbeteiligung: fester Betrag oder prozentualer Anteil, den Tierhalter selbst tragen

- Wartezeit: Zeitraum nach Vertragsstart, in dem bestimmte Leistungen noch nicht greifen

- Jahreslimit/Leistungsgrenze: maximale Erstattung pro Jahr oder pro Leistungsbereich

- Ausschlüsse: Leistungen oder Erkrankungen, die nicht abgedeckt sind

Krankenversicherung vs. OP-Schutz: typische Unterschiede

| Aspekt | Krankenversicherung (laufend) | OP-Schutz (fokussiert) |

|---|---|---|

| Abgedeckte Situationen | Untersuchung, Diagnostik, Behandlung, Medikamente, teils Vorsorge | Operationen inkl. Narkose, OP-Leistung, häufig stationäre Kosten |

| Kostenprofil | Viele kleinere bis mittlere Rechnungen über das Jahr | Wenige, dafür potenziell sehr hohe Rechnungen |

| Für wen oft passend | Wenn Planbarkeit im Alltag wichtig ist | Wenn vor allem das große OP-Risiko abgesichert werden soll |

| Worauf im Detail achten | Limits, Vorsorgeumfang, Erstattung für Diagnostik | OP-Definition, Nachsorge, stationäre Leistungen, Materialkosten |

Schutzmodell wählen: laufend, OP oder kombiniert

Ein Vergleich wird deutlich einfacher, wenn zuerst klar ist, ob vor allem OP-Risiken oder auch laufende Behandlungen abgesichert werden sollen.

Welche Leistungen wirklich zählen: von Diagnostik bis Nachsorge

Gute Tarife erkennt man nicht an der Anzahl der Bulletpoints, sondern daran, ob die entscheidenden Behandlungsschritte abgedeckt sind – besonders im Notfall.

In der Praxis beginnt vieles mit Diagnostik: Ohne Laborwerte oder Bildgebung bleibt die Ursache oft unklar. Tarife, die Diagnostik nur eingeschränkt berücksichtigen, können trotz „Behandlungsschutz“ zu hohen Eigenanteilen führen.

Bei akuten Fällen zählt Geschwindigkeit: Notdienst, Tierklinik, Stabilisierung und ggf. stationäre Überwachung. Hier lohnt ein Blick darauf, ob stationäre Kosten, Notfallleistungen oder bestimmte Behandlungsformen begrenzt sind.

Nach einer Operation oder schweren Erkrankung entstehen häufig Folgekosten: Kontrolltermine, Wundversorgung, Medikamente, Reha/Physio. Wenn Nachsorge nur kurz oder nur teilweise erstattet wird, verschiebt sich das Kostenrisiko lediglich nach hinten.

Leistungsbereiche, die im Vergleich Priorität haben

- Untersuchung & Diagnostik (Labor, Ultraschall/Röntgen, ggf. weiterführende Verfahren)

- Medikamente & Verbandsmaterial (inkl. längerfristiger Therapien)

- Stationäre Behandlung (Überwachung, Infusionen, Betreuung)

- Operationen (Narkose, OP, Material, ggf. Implantate je nach Tariflogik)

- Nachsorge & Reha (Kontrollen, Physiotherapie – sofern vorgesehen)

- Vorsorge (Impfungen, Prophylaxe, Check-ups – je nach Tarif optional oder inkludiert)

Leistungen so prüfen, wie sie im Alltag wirklich anfallen

Im Vergleich lohnt es sich, nicht nur „OP inklusive“ zu lesen, sondern Diagnostik, stationäre Kosten und Nachsorge als Paket zu bewerten.

Tarifdetails, die den Unterschied machen (und den Beitrag erklären)

Zwei Tarife können ähnlich wirken – und sich im Ernstfall stark unterscheiden. Die wichtigsten Stellschrauben sind meist klar benennbar und gut vergleichbar.

Der Monatsbeitrag ist nur die Oberfläche. Darunter liegen Regeln, die bestimmen, wie viel im Leistungsfall tatsächlich übernommen wird. Besonders relevant sind Selbstbeteiligung und Erstattungssatz: Sie steuern, wie sich Kosten zwischen Versicherung und Tierhalter aufteilen.

Wartezeiten sind ein weiterer Praxisfaktor. Sie sollen verhindern, dass unmittelbar vor einer absehbaren Behandlung abgeschlossen wird. Für Tierhalter bedeutet das: Frühzeitige Absicherung schafft mehr Planungssicherheit.

Auch Limits und Sublimits sind entscheidend. Ein Tarif kann insgesamt gut wirken, aber einzelne Bereiche (z. B. Diagnostik, Vorsorge oder Nachsorge) begrenzen. Wer diese Grenzen kennt, kann gezielt entscheiden, ob das eigene Risiko- und Budgetprofil dazu passt.

Checkpunkte für den Tarifvergleich

- Selbstbeteiligung: keine, fest oder prozentual – und ob sie pro Jahr oder pro Rechnung gilt

- Erstattung: prozentuale Erstattung und welche Kosten als erstattungsfähig gelten

- Leistungsgrenzen: pro Jahr, pro Behandlung oder pro Leistungsbereich

- Wartezeiten: für Krankheit, OP, besondere Leistungen

- Ausschlüsse: Vorerkrankungen, bestimmte Diagnosen/Behandlungen, rassespezifische Themen (je nach Tarif)

- Kündigungs- und Anpassungslogik: Laufzeit, Beitragsentwicklung, Wechseloptionen

Beitrag vs. Risiko: typische Tarif-Logiken

| Tarif-Ansatz | Typisch niedriger Beitrag, wenn … | Typisch höherer Beitrag, wenn … |

|---|---|---|

| Selbstbeteiligung | Eigenanteil höher gewählt wird | Eigenanteil niedrig oder keine Selbstbeteiligung vorgesehen ist |

| Erstattung & Limits | Erstattung begrenzt oder Limits enger gesetzt sind | Hohe Erstattung und großzügige Limits vereinbart sind |

| Leistungsumfang | Vorsorge/Extras reduziert sind | Vorsorge und erweiterte Leistungen enthalten sind |

Tarifdetails in 3 Minuten sortieren

Wer Selbstbeteiligung, Limits und Wartezeiten nebeneinanderlegt, erkennt schnell, ob ein günstiger Beitrag später zu hohen Eigenkosten führen kann.

Kosten & Beitrag: realistisch kalkulieren statt schätzen

Eine gute Entscheidung entsteht, wenn laufende Kosten, mögliche Einmalspitzen und die eigene Risikotoleranz zusammen betrachtet werden.

Für viele Tierhalter ist nicht die einzelne Rechnung das Problem, sondern die Unsicherheit: Kommt in diesem Jahr „nur“ Vorsorge – oder zusätzlich ein Notfall mit Diagnostik, stationärer Behandlung oder OP? Eine Krankenversicherung kann diese Schwankungen glätten, ersetzt aber nicht jede Kostenposition automatisch.

Sinnvoll ist eine einfache Kalkulation: Welche monatliche Belastung ist dauerhaft tragbar? Wie hoch darf ein Eigenanteil im Ernstfall sein, ohne dass Entscheidungen unter Druck geraten? Daraus ergibt sich, ob eher ein Tarif mit höherer Selbstbeteiligung (niedrigerer Beitrag) oder ein umfassenderer Schutz (höherer Beitrag) passt.

Bei der Vorsorge lohnt ein nüchterner Blick: Wenn Vorsorgeleistungen enthalten sind, kann das den Beitrag erhöhen – dafür werden planbare Kosten teilweise erstattet. Entscheidend ist, ob die enthaltenen Vorsorgebausteine zum eigenen Umgang mit Prävention passen.

Praktische Rechenhilfe für die eigene Orientierung

- Monatsbudget festlegen: Betrag, der dauerhaft ohne Stress möglich ist

- Eigenanteil definieren: Summe, die im Notfall kurzfristig tragbar bleibt

- Risikoprofil einschätzen: aktiv, sportlich, viel draußen, Vorerkrankungen/Empfindlichkeiten

- Vorsorgeverhalten klären: regelmäßige Checks/Zahn/Prophylaxe geplant oder eher minimal

Beitrag passend zum Eigenanteil wählen

Ein Tarif ist dann stimmig, wenn Beitrag und Selbstbeteiligung zusammen zur finanziellen Komfortzone passen – nicht nur zum Wunsch nach „maximaler Leistung“.

So finden Tierhalter den passenden Tarif: Checkliste für den Vergleich

Ein strukturierter Vergleich reduziert Fehlentscheidungen. Ziel ist nicht „der beste Tarif“, sondern der passende Schutz für Hund, Alltag und Budget.

Am Anfang steht die Frage: Welche Situationen sollen finanziell abgefedert werden – vor allem OPs oder auch laufende Behandlungen? Danach wird der Vergleich konkret: Diagnostik, stationäre Kosten, Nachsorge und Medikamente sind die Bereiche, in denen sich Tarife im Alltag besonders bemerkbar machen.

Im zweiten Schritt lohnt die Prüfung der Regeln: Wartezeiten, Limits und Ausschlüsse. Sie entscheiden darüber, ob der Schutz in der relevanten Phase greift und wie hoch die Erstattung tatsächlich ausfällt.

Zum Schluss zählt die Umsetzbarkeit: Ein Tarif sollte verständlich, kalkulierbar und langfristig tragbar sein. Wer heute knapp kalkuliert, riskiert später, aus Kostengründen auf Leistungen zu verzichten oder den Schutz zu reduzieren.

Vergleichs-Checkliste (kurz & entscheidungsnah)

- Schutzumfang festlegen: OP-only oder Krankenversicherung (ggf. inkl. Vorsorge)

- Diagnostik prüfen: Labor & Bildgebung ausreichend abgedeckt?

- Stationär & Notfall: sind Klinikaufenthalte und Akutversorgung sinnvoll berücksichtigt?

- Nachsorge: Kontrollen, Medikamente, ggf. Reha – wie lange und in welcher Höhe?

- Regeln prüfen: Wartezeiten, Limits, Ausschlüsse, Selbstbeteiligung

- Kostenbild prüfen: Beitrag + realistischer Eigenanteil im Ernstfall

Jetzt strukturiert vergleichen – ohne Tarifdetails zu übersehen

Mit einer klaren Checkliste wird aus „Versicherung klingt kompliziert“ eine nachvollziehbare Entscheidung entlang von Leistung, Regeln und Kosten.

Häufige Fragen

Ab wann lohnt sich eine Hunde-Krankenversicherung?

Sinnvoll ist sie, wenn Tierarztkosten nicht nur „irgendwie“ bezahlt werden sollen, sondern planbar bleiben müssen – besonders bei Notfällen, Diagnostik und möglichen OPs. Je früher der Abschluss, desto besser lassen sich Wartezeiten und mögliche Ausschlüsse durch Vorerkrankungen vermeiden.

Was ist wichtiger: hoher Erstattungssatz oder niedrige Selbstbeteiligung?

Beides steuert den Eigenanteil. Ein hoher Erstattungssatz hilft besonders bei großen Rechnungen, eine niedrige Selbstbeteiligung reduziert die Belastung pro Fall oder pro Jahr. Entscheidend ist, welche Eigenkosten im Ernstfall realistisch tragbar sind.

Sind Vorsorgeleistungen automatisch enthalten?

Nicht zwingend. Manche Tarife enthalten Vorsorgebausteine, andere bieten sie optional oder nur begrenzt. Im Vergleich sollte geprüft werden, welche Vorsorge konkret erstattet wird und ob sich das im Verhältnis zum Beitrag rechnet.

Werden bestehende Erkrankungen mitversichert?

Häufig sind Vorerkrankungen ausgeschlossen oder nur eingeschränkt abgedeckt. Deshalb ist es wichtig, die Gesundheitsangaben korrekt zu machen und die Ausschlusslogik im Tarif zu verstehen, bevor entschieden wird.

Worauf sollte im Notfall besonders geachtet werden?

Medizinisch zählt schnelle Abklärung. Versicherungstechnisch sind Diagnostik, stationäre Behandlung, OP-Definition und Nachsorge die häufigsten Kostenblöcke. Ein Tarif sollte diese Bereiche nachvollziehbar abdecken, damit Entscheidungen nicht am Eigenanteil hängen.

Tarife vergleichen – mit Fokus auf Leistung, Regeln und echte Kosten

Wer Diagnostik, OP, stationäre Kosten und Nachsorge gemeinsam bewertet, findet schneller einen Schutz, der im Alltag funktioniert und im Ernstfall entlastet.