Absicherung für Tierarztkosten

Wenn aus einem Symptom eine Behandlung wird: Kostenrisiken beim Hund planbar machen

Eine Hunde-Krankenversicherung kann helfen, Diagnostik, Therapien und OPs finanziell abzufedern – damit Entscheidungen medizinisch sinnvoll bleiben, auch wenn es teuer wird.

8 Min.

Ratgeber & Tarifwissen

2026-04-13

Warum Tierarztkosten beim Hund schnell steigen

Viele Behandlungen beginnen harmlos – und werden teuer, sobald Diagnostik oder Eingriffe nötig werden. Wer die Kostentreiber kennt, kann Absicherung gezielt auswählen.

Tierarztkosten setzen sich nicht nur aus der Behandlung selbst zusammen. Häufig kommen mehrere Bausteine zusammen: Erstuntersuchung, Labor, Bildgebung, Medikamente, stationäre Betreuung und Nachkontrollen. Je nach Verlauf entstehen daraus schnell mehrere Rechnungspositionen.

Besonders kostentreibend sind Fälle, in denen eine klare Diagnose nicht sofort möglich ist. Dann folgen weitere Untersuchungen – und damit zusätzliche Kosten. Auch Notfälle außerhalb regulärer Sprechzeiten können die Rechnung spürbar erhöhen.

Finanziell entscheidend ist weniger der „Durchschnittsfall“, sondern die einzelne Situation, in der eine umfangreiche Diagnostik oder eine Operation medizinisch sinnvoll wird. Genau hier setzt die Logik einer Krankenversicherung an: seltene, aber teure Ereignisse abfedern.

Typische Kostentreiber in der Praxis

- Bildgebende Diagnostik (z. B. Röntgen, CT, MRT) und Spezialuntersuchungen

- Operationen inkl. Narkose, Material, Überwachung und stationärem Aufenthalt

- Intensivere Therapien (Infusionen, Schmerzmanagement, Antibiotika, Verbandswechsel)

- Nachsorge: Kontrolltermine, Physiotherapie, Reha-Maßnahmen

- Notfallversorgung und Behandlungen außerhalb regulärer Zeiten

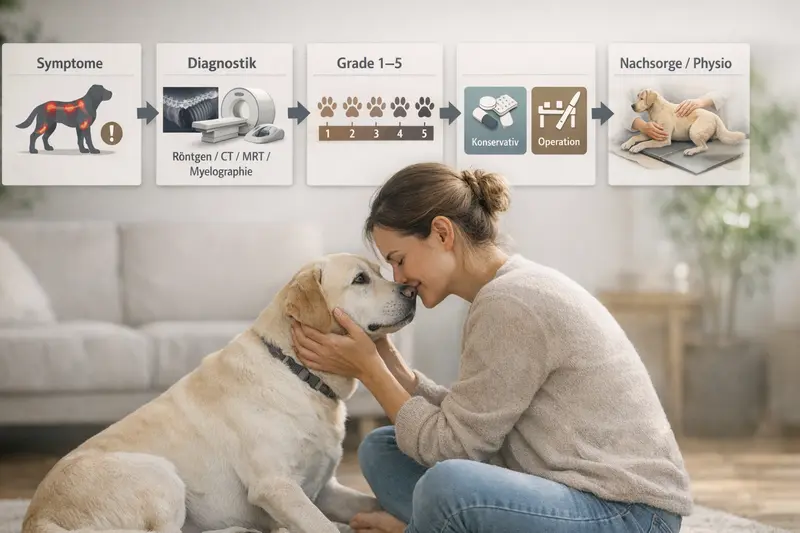

Von Symptomen zur Therapie: typische Behandlungsketten

Bei vielen Erkrankungen gibt es eine klare Abfolge: Symptome werden abgeklärt, Diagnosen gesichert und anschließend konservativ oder operativ behandelt – mit entsprechender Nachsorge.

In der Praxis läuft es häufig nach einem Muster: Ein Symptom führt zur Untersuchung, danach zur Diagnostik. Je nach Ergebnis folgt eine konservative Therapie (z. B. Medikamente, Schonung, Physiotherapie) oder – wenn nötig – ein operativer Eingriff. Anschließend beginnt die Nachsorge, die ebenfalls Kosten verursacht.

Für die Absicherung ist diese Kette wichtig, weil Tarife nicht nur die „große OP“ unterscheiden, sondern auch die Schritte davor und danach. Wer nur einen Teil absichert, trägt die übrigen Bausteine selbst – obwohl sie im Gesamtverlauf einen relevanten Anteil ausmachen können.

Was im Tarif zur Behandlungskette passen sollte

- Diagnostik-Leistungen (inkl. Labor und Bildgebung) nicht nur als „Zusatz“, sondern als Kernleistung

- Therapiebausteine: Medikamente, Verbandsmaterial, stationäre Versorgung

- Nachsorge und Reha: Kontrolltermine, Physiotherapie je nach Tarif

- Klare Regelung für Notfälle und Behandlungen außerhalb regulärer Zeiten

Behandlungskette und typische Versicherungsfragen

| Schritt | Was passiert häufig? | Worauf im Tarif achten? |

|---|---|---|

| Symptome & Erstuntersuchung | Allgemeine Untersuchung, erste Maßnahmen | Erstattung ambulanter Behandlungen, ggf. Selbstbeteiligung |

| Diagnostik | Labor, Röntgen/CT/MRT je nach Verdacht | Bildgebung eingeschlossen? Begrenzungen oder Höchstsätze? |

| Therapie (konservativ) | Medikamente, Schonung, Verlaufskontrollen | Medikamente/Behandlungen erstattungsfähig? Limits pro Jahr? |

| Operation (falls nötig) | Narkose, OP, stationäre Überwachung | OP-Leistungshöhe, Materialkosten, stationäre Tage, Notfallregelung |

| Nachsorge | Kontrollen, Verbandswechsel, Physio/Reha | Nachbehandlung eingeschlossen? Physiotherapie enthalten oder optional? |

Welche Leistungen eine Hunde-Krankenversicherung abdecken kann

Leistungsumfang ist nicht gleich Leistungsumfang. Entscheidend ist, welche Bausteine im Alltag und im Ernstfall tatsächlich übernommen werden – und unter welchen Bedingungen.

Eine Hunde-Krankenversicherung kann je nach Tarif ambulante Behandlungen, Diagnostik, Medikamente, Operationen und stationäre Aufenthalte abdecken. Manche Tarife ergänzen Vorsorgeleistungen, etwa für Routineuntersuchungen oder bestimmte Prophylaxe-Bausteine.

Wichtig ist die Abgrenzung: Nicht jede Leistung ist automatisch enthalten, und nicht jede Erstattung ist unbegrenzt. Häufig gibt es Leistungsgrenzen, prozentuale Erstattung, Selbstbeteiligungen oder Wartezeiten. Auch bestehende Erkrankungen können ausgeschlossen sein oder nur eingeschränkt versichert werden.

Für Tierhalter zählt am Ende, ob die Absicherung zu den realistischen Risiken passt: akute Erkrankungen, Verletzungen, chronische Verläufe – und die Frage, wie viel Budget im Ernstfall aus eigener Tasche tragbar ist.

Leistungsbausteine, die häufig relevant sind

- Ambulante Behandlungen (Untersuchung, Therapie, Medikamente)

- Diagnostik inkl. Labor und Bildgebung

- Operationen inkl. Narkose, OP-Material und stationärer Betreuung

- Notfallversorgung

- Nachsorge (Kontrollen, Verbandswechsel, ggf. Physiotherapie)

- Vorsorgebausteine (je nach Tarif: begrenzt oder als Zusatz)

Typische Einschränkungen, die vor Abschluss geprüft werden sollten

- Wartezeiten bis zum vollen Leistungsanspruch

- Ausschlüsse oder Einschränkungen bei Vorerkrankungen

- Jährliche Leistungsobergrenzen oder Staffelungen

- Erstattung nur bis zu bestimmten Höchstsätzen

- Spezielle Regelungen für bestimmte Diagnostik- oder Reha-Leistungen

Tarifunterschiede, die in der Praxis zählen

Kleine Klauseln entscheiden oft darüber, ob eine Rechnung gut erstattet wird – oder ob ein relevanter Teil beim Halter bleibt.

Tarife unterscheiden sich typischerweise bei Erstattungshöhe, Selbstbeteiligung und Leistungsgrenzen. Zusätzlich spielen Wartezeiten, Regelungen zu Diagnostik und Nachsorge sowie die Behandlung von Vorerkrankungen eine zentrale Rolle.

Ein häufiger Stolperstein ist die Annahme, dass „OP-Schutz“ automatisch alle Kosten rund um die OP abdeckt. In der Realität können Voruntersuchungen, Bildgebung, Medikamente oder Physiotherapie separat geregelt sein. Deshalb lohnt es sich, den Tarif wie einen Ablaufplan zu lesen: Was wird vor der Diagnose, während der Behandlung und danach erstattet?

Vergleichskriterien mit hoher Relevanz

- Erstattungssatz: prozentuale Übernahme der Kosten

- Selbstbeteiligung: fix oder prozentual – und ob sie je Rechnung oder je Jahr gilt

- Leistungsgrenzen: pro Jahr, pro Fall oder für einzelne Leistungsarten

- Wartezeiten: besonders relevant bei planbaren Eingriffen oder kurz nach Abschluss

- Diagnostik & Nachsorge: explizit eingeschlossen oder begrenzt

- Vorerkrankungen: Ausschlüsse, Risikozuschläge oder Einschränkungen

Schnellcheck: Welche Tariflogik passt zu welchem Bedarf?

| Bedarf | Tarifmerkmal, das hilft | Worauf achten? |

|---|---|---|

| Planbare Kosten im Griff behalten | Selbstbeteiligung passend wählen | Höhe und Geltung (pro Rechnung vs. pro Jahr) |

| Hohe Sicherheit bei teuren Fällen | Hohe Erstattung + starke OP-/Stationärleistung | Leistungsgrenzen und Diagnostik eingeschlossen? |

| Fokus auf Diagnostik | Bildgebung/Labor gut abgedeckt | Begrenzungen für CT/MRT oder Spezialdiagnostik |

| Nachsorge wichtig | Nachbehandlung/Physio enthalten | Umfang, Limits und Voraussetzungen |

Kosten & Beitrag: wovon der Preis abhängt

Beiträge sind nicht „gut“ oder „schlecht“ – sie spiegeln Risiko, Leistungsumfang und Tariflogik wider. Wer die Stellschrauben kennt, kann sinnvoll priorisieren.

Der Beitrag hängt typischerweise von Alter, Gesundheitszustand, Rasse bzw. Risikoprofil, Wohnortfaktoren sowie dem gewählten Leistungsumfang ab. Auch die Höhe der Selbstbeteiligung und mögliche Leistungsgrenzen beeinflussen den Preis deutlich.

Für die Entscheidung hilft eine einfache Leitfrage: Wie groß wäre die finanzielle Belastung, wenn Diagnostik und Behandlung in kurzer Zeit zusammenkommen – und wie viel davon soll planbar über einen monatlichen Beitrag abgedeckt werden?

Vorsorgeleistungen können den Alltag erleichtern, sind aber selten der Hauptgrund für die Absicherung. Der größte Nutzen entsteht meist dort, wo unerwartete Behandlungen oder Operationen das Budget stark belasten.

Stellschrauben für Beitrag und Schutz

- Selbstbeteiligung erhöhen, um den Beitrag zu senken (dafür mehr Eigenanteil im Leistungsfall)

- Leistungsgrenzen prüfen: niedriger Beitrag kann durch Limits erkauft sein

- Erstattungssatz wählen: höherer Satz bedeutet meist höheren Beitrag

- Bausteine wie Nachsorge/Physio bewusst ein- oder ausschließen

- Frühzeitig absichern: je nach Situation kann das den Zugang zu breiterem Schutz erleichtern

So wird die Entscheidung sicher: Checkliste für den Vergleich

Mit wenigen Prüfsteinen lässt sich schnell erkennen, ob ein Tarif im Ernstfall trägt – oder ob Lücken bleiben.

Eine gute Entscheidung entsteht aus Klarheit: Welche Risiken sollen abgesichert werden, wie hoch darf der Eigenanteil sein und welche Leistungen sind unverzichtbar? Wer diese Punkte vor dem Vergleich festlegt, findet schneller einen Tarif, der im Alltag und im Notfall funktioniert.

Besonders sinnvoll ist es, die eigenen Erwartungen an Diagnostik, OP-Leistung und Nachsorge konkret zu prüfen. Genau dort entstehen häufig die größten Kosten – und dort zeigen sich die wichtigsten Tarifunterschiede.

Vergleichs-Checkliste (praxisnah)

- Sind ambulante Behandlungen und Diagnostik (Labor, Bildgebung) klar eingeschlossen?

- Wie hoch ist die Erstattung – und gibt es jährliche oder fallbezogene Limits?

- Wie funktioniert die Selbstbeteiligung (pro Rechnung oder pro Jahr)?

- Wie sind Notfälle, stationäre Aufenthalte und OP-Nebenkosten geregelt?

- Ist Nachsorge (Kontrollen, Verbandswechsel, ggf. Physio) abgedeckt oder begrenzt?

- Gibt es Wartezeiten oder Einschränkungen bei bestehenden Beschwerden?

Häufige Fragen

Was ist der Unterschied zwischen Hunde-Krankenversicherung und OP-Versicherung?

Eine OP-Versicherung konzentriert sich auf Kosten rund um Operationen. Eine Hunde-Krankenversicherung kann zusätzlich ambulante Behandlungen, Diagnostik, Medikamente und je nach Tarif auch Nachsorge oder Vorsorge abdecken. Welche Bausteine enthalten sind, hängt vom Tarif ab.

Übernimmt die Versicherung auch Diagnostik wie Röntgen, CT oder MRT?

Das ist tarifabhängig. Manche Tarife schließen Bildgebung und Labor breit ein, andere begrenzen bestimmte Verfahren oder erstatten nur unter Bedingungen. Im Vergleich sollte geprüft werden, ob Diagnostik als Kernleistung enthalten ist und ob Limits gelten.

Welche Rolle spielt die Selbstbeteiligung?

Die Selbstbeteiligung senkt meist den Beitrag, erhöht aber den Eigenanteil im Leistungsfall. Wichtig ist, ob sie pro Rechnung oder pro Jahr gilt und ob sie auch bei teuren Behandlungen greift. Das beeinflusst die tatsächliche Kostenbelastung deutlich.

Gibt es Wartezeiten – und warum sind sie wichtig?

Viele Tarife haben Wartezeiten, bevor der volle Schutz greift. Das ist besonders relevant, wenn kurz nach Abschluss eine Behandlung nötig wird oder ein planbarer Eingriff ansteht. Wartezeiten und Ausnahmen sollten vorab klar sein.

Sind Vorerkrankungen beim Hund versicherbar?

Oft sind bestehende Erkrankungen ausgeschlossen oder nur eingeschränkt abgedeckt. Je nach Tarif kann es auch Risikozuschläge oder besondere Bedingungen geben. Vor Abschluss sollten Gesundheitsangaben sorgfältig geprüft werden, damit es später keine Überraschungen gibt.

Absicherung wählen, die im Ernstfall trägt

Wer Tierarztkosten entlang der Behandlungskette denkt, findet schneller den Tarif, der zu Budget und Risiko passt – von Diagnostik bis Nachsorge.