Gesundheitsvorsorge & Kostenkontrolle

Vorsorge beim Hund: gut planen – und hohe Tierarztkosten sinnvoll absichern

Von Impfungen bis Diagnostik: Wer typische Kosten und Tarifdetails kennt, trifft ruhiger Entscheidungen – im Alltag und im Ernstfall.

Warum Vorsorge beim Hund mehr ist als „Impfen“

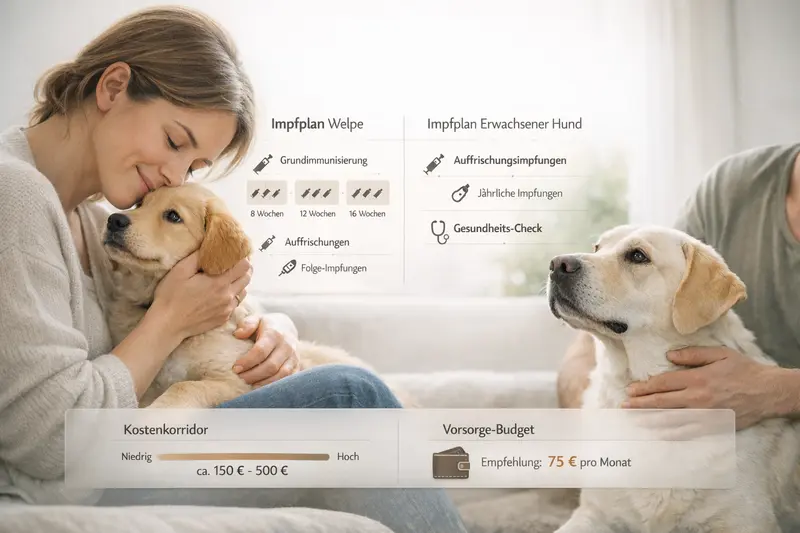

Vorsorge bedeutet: Gesundheit erhalten, Risiken früh erkennen und Kosten planbar halten. Dazu gehören Impfungen, regelmäßige Checks und je nach Lebensphase weitere Maßnahmen.

Vorsorge ist der ruhige Teil der Tiermedizin: Termine sind planbar, Entscheidungen können ohne Zeitdruck getroffen werden. Gleichzeitig ist Vorsorge ein wichtiger Hebel, um spätere, deutlich teurere Behandlungen zu vermeiden oder zumindest abzumildern.

Neben Impfungen zählen auch allgemeine Untersuchungen, Parasitenprophylaxe, Beratung zu Ernährung und Gewicht sowie – je nach Alter – zusätzliche Kontrollen dazu. Bei manchen Hunden sind engere Intervalle sinnvoll, etwa bei Vorerkrankungen oder rassetypischen Risiken.

Für die Absicherung ist entscheidend, ob ein Tarif Vorsorgeleistungen einschließt (oft über ein jährliches Budget) oder ob der Schutz primär für unerwartete Behandlungen gedacht ist. Beides kann sinnvoll sein – abhängig davon, wie planbar das eigene Budget sein soll.

Typische Vorsorge-Bausteine (je nach Hund und Lebensphase)

- Impfungen und Impfauffrischungen

- Allgemeiner Gesundheitscheck (z. B. Herz, Zähne, Gewicht, Bewegungsapparat)

- Parasitenprophylaxe nach individuellem Risiko

- Beratung zu Fütterung, Allergien, Haut- und Verdauungsthemen

- Bei älteren Hunden: engmaschigere Kontrollen und ggf. Laborwerte

Was Tierarztkosten typischerweise treibt (und warum es schnell teuer wird)

Hohe Rechnungen entstehen selten durch eine einzelne Maßnahme – sondern durch Diagnostik, Narkose, OP, Medikamente und Nachsorge zusammen.

Viele Halter rechnen mit den Kosten einer Impfung oder einer Routineuntersuchung. Deutlich teurer wird es, wenn Beschwerden abgeklärt werden müssen: Bildgebung, Labor, Spezialuntersuchungen und wiederholte Kontrolltermine summieren sich schnell.

Im Ernstfall kommen mehrere Kostenblöcke zusammen: Notdienst, stationäre Überwachung, Narkose, Operation, Medikamente, Verbandswechsel und Nachkontrollen. Gerade bei orthopädischen Problemen, Magen-Darm-Notfällen oder Verletzungen kann das Budget stark belastet werden.

Für die Absicherung ist deshalb weniger die einzelne Rechnung entscheidend, sondern die Frage: Wie gut fängt der Tarif eine Kette von Maßnahmen ab – inklusive Diagnostik und Nachbehandlung?

Kostenblöcke, die häufig unterschätzt werden

- Diagnostik (Labor, Ultraschall, Röntgen, ggf. weiterführende Verfahren)

- Notdienst/außerhalb regulärer Zeiten

- Narkose und Monitoring

- Stationäre Aufnahme und Überwachung

- Medikamente, Hilfsmittel, Physiotherapie und Nachsorge

| Bereich | Typisch planbar? | Kostenlogik | Absicherungsansatz |

|---|---|---|---|

| Vorsorge (z. B. Impfungen, Checks) | Ja | Regelmäßig, meist überschaubar | Vorsorgebudget oder eigenes Jahresbudget |

| Akute Behandlung (z. B. Entzündung, Magen-Darm) | Eher nein | Mehrere Termine + Diagnostik möglich | Krankenversicherung mit solider Diagnostik-Erstattung |

| Operationen/Stationär | Nein | Hohe Einmalkosten + Nachsorge | OP-Schutz oder Vollschutz mit OP-Leistungen |

| Chronische Themen | Teilweise | Laufende Kosten über Monate/Jahre | Tarif mit guter Dauerleistung, klaren Bedingungen und ohne enge Limits |

Absicherungslogik: Welche Versicherungsarten wofür gedacht sind

Nicht jeder Schutz deckt alles ab. Entscheidend ist, ob laufende Behandlungen, Operationen oder beides abgesichert werden sollen – und wie wichtig Vorsorgeleistungen sind.

Für Hunde gibt es typischerweise unterschiedliche Absicherungsmodelle. Ein OP-Schutz konzentriert sich auf Operationen und die damit verbundenen Kostenblöcke. Eine Krankenversicherung kann darüber hinaus auch ambulante Behandlungen, Diagnostik und Medikamente abdecken – je nach Tarifgestaltung.

Welche Lösung passt, hängt vom Risikoprofil ab: Wer vor allem das große finanzielle Risiko einer Operation abfedern möchte, priorisiert OP-Leistungen. Wer auch bei wiederkehrenden Beschwerden, Diagnostik oder Medikamenten Entlastung wünscht, braucht einen breiteren Schutz.

Wichtig: Absicherung ist keine „Flatrate“. Tarife arbeiten mit Erstattungssätzen, Selbstbeteiligungen, Wartezeiten und teils Leistungsgrenzen. Genau diese Details entscheiden, wie verlässlich die Kostenübernahme im Alltag ist.

Schnelle Einordnung: Welche Frage führt zur passenden Produktwahl?

- Soll vor allem das OP-Risiko abgesichert werden? → Fokus auf OP-Leistungen, Narkose, stationär, Nachsorge

- Sollen auch Diagnostik, Medikamente und ambulante Behandlungen abgedeckt sein? → Krankenversicherung mit breitem Leistungskatalog

- Ist Vorsorge-Erstattung wichtig (Impfungen/Checks)? → Tarif mit Vorsorgebudget oder klar definierten Vorsorgeleistungen

- Wie hoch darf der Eigenanteil im Ernstfall sein? → Selbstbeteiligung und Erstattungssatz passend wählen

Tarifdetails, die in der Praxis den Unterschied machen

Viele Tarife wirken auf den ersten Blick ähnlich. In der Abrechnung zählen jedoch Bedingungen: Erstattung, Selbstbeteiligung, Wartezeiten, Limits und der Umgang mit Vorerkrankungen.

Ein hochwertiger Tarif ist nicht nur eine Frage des Beitrags, sondern der Planbarkeit. Je klarer die Bedingungen, desto besser lässt sich einschätzen, welcher Eigenanteil im Alltag und im Notfall bleibt.

Besonders relevant sind Erstattungssätze und Selbstbeteiligungen: Ein niedriger Beitrag kann mit höheren Eigenanteilen einhergehen. Umgekehrt kann ein höherer Beitrag die finanzielle Belastung im Leistungsfall deutlich reduzieren.

Auch Wartezeiten und Regelungen zu bestehenden Erkrankungen sind entscheidend. Wer erst abschließt, wenn Symptome bereits bestehen, muss häufiger mit Ausschlüssen oder Einschränkungen rechnen. Frühzeitige Absicherung schafft hier mehr Spielraum.

Tarif-Check: diese Punkte sollten im Vergleich sichtbar sein

- Erstattungssatz und Abrechnungslogik (wie viel wird tatsächlich übernommen?)

- Selbstbeteiligung (fix, prozentual oder kombiniert) und jährliche Obergrenzen

- Wartezeiten (für Behandlungen, OP, ggf. besondere Leistungen)

- Leistungsgrenzen (jährliche Limits, Sublimits für Diagnostik/Vorsorge/Physio)

- Abdeckung von Diagnostik, Medikamenten, Nachsorge und stationären Kosten

- Regelungen zu Vorerkrankungen und rassetypischen Risiken

- Kündigungs- und Anpassungslogik (Planbarkeit über die Jahre)

| Einstellung | Typische Wirkung | Für wen passend? |

|---|---|---|

| Höhere Selbstbeteiligung | Niedrigerer Beitrag, höherer Eigenanteil im Leistungsfall | Wenn Rücklagen vorhanden sind und Großkosten abgesichert werden sollen |

| Niedrige/keine Selbstbeteiligung | Höherer Beitrag, geringerer Eigenanteil bei Behandlungen | Wenn Planbarkeit und geringe Schwankungen wichtig sind |

| Vorsorgebudget integriert | Mehr Leistung im Alltag, Beitrag oft etwas höher | Wenn regelmäßige Vorsorge aktiv genutzt wird |

| Hohe Jahresleistung/geringe Limits | Mehr Sicherheit bei teuren Verläufen | Wenn das finanzielle Risiko möglichst klein bleiben soll |

So entsteht Entscheidungssicherheit: Budget, Risiko, Lebensphase

Die passende Absicherung ist selten „maximal“ oder „minimal“, sondern passend zur Lebenssituation: Alter, Aktivitätslevel, Gesundheitsstatus und finanzieller Puffer.

Ein Welpe braucht häufig andere Prioritäten als ein erwachsener Hund: In der frühen Phase stehen Impfungen, Grundimmunisierung und erste Gesundheitschecks im Vordergrund. Später verschieben sich Themen – etwa hin zu orthopädischen Belastungen, Zähnen oder altersbedingten Kontrollen.

Entscheidend ist ein realistischer Blick auf das eigene Budget: Wie viel lässt sich monatlich gut tragen? Und wie hoch dürfte eine unerwartete Rechnung sein, ohne dass Entscheidungen unter Druck entstehen?

Wer diese Fragen beantwortet, kann Tarife zielgerichtet vergleichen: mit klarer Vorstellung von gewünschter Erstattung, akzeptablem Eigenanteil und sinnvollen Zusatzleistungen wie Vorsorgebudget.

3 Leitfragen für die Tarifwahl

- Budget: Welcher Monatsbeitrag ist dauerhaft realistisch – auch in den nächsten Jahren?

- Risiko: Welche Einmalbelastung wäre ohne Absicherung problematisch (z. B. OP/Stationär)?

- Alltag: Soll der Tarif auch regelmäßige Behandlungen und Diagnostik spürbar entlasten?

Checkliste: In 10 Minuten zum passenden Tarifprofil

Diese Checkliste hilft, Tarife nicht nach Bauchgefühl, sondern nach klaren Kriterien zu vergleichen – ohne sich in Details zu verlieren.

Ein guter Vergleich startet nicht bei der Frage „Was kostet es?“, sondern bei „Was soll im Ernstfall sicher abgedeckt sein?“. Danach wird der Beitrag zur Folge einer bewussten Entscheidung – nicht umgekehrt.

Wer die folgenden Punkte einmal festhält, kann Angebote schnell filtern und gezielt die Tarife prüfen, die wirklich zum eigenen Hund passen.

Vergleichs-Checkliste

- Hundedaten: Alter, Rasse/Mix, Gewichtsklasse, aktueller Gesundheitsstatus

- Wunschschutz: OP-only oder inkl. ambulant/Diagnostik/Medikamente

- Eigenanteil: gewünschte Selbstbeteiligung und akzeptabler Maximalbetrag pro Jahr

- Vorsorge: Budget ja/nein, gewünschte Höhe und wofür es nutzbar ist

- Limits: Jahreslimit und Sublimits (Diagnostik, Physio, Zahn, Vorsorge)

- Wartezeiten: wie lange bis Leistungen greifen?

- Ausschlüsse: Umgang mit bestehenden Diagnosen und rassetypischen Risiken

- Abrechnung: Erstattungssatz und Klarheit der Bedingungen

Häufige Fragen

Übernimmt eine Hundekrankenversicherung auch Impfungen und Vorsorgeuntersuchungen?

Das hängt vom Tarif ab. Manche Tarife enthalten ein jährliches Vorsorgebudget oder definierte Vorsorgeleistungen, andere konzentrieren sich auf Behandlungen und Operationen. Im Vergleich sollte klar ersichtlich sein, ob Vorsorge erstattet wird und in welcher Höhe.

Was ist der wichtigste Unterschied zwischen OP-Schutz und Krankenversicherung?

Ein OP-Schutz zielt auf Kosten rund um Operationen (inklusive Narkose und häufig stationärer Versorgung). Eine Krankenversicherung kann zusätzlich ambulante Behandlungen, Diagnostik und Medikamente abdecken. Welche Variante passt, hängt davon ab, ob nur Großkosten oder auch laufende Behandlungskosten abgesichert werden sollen.

Wie wirkt sich eine Selbstbeteiligung auf Beitrag und Eigenanteil aus?

Mit höherer Selbstbeteiligung sinkt oft der Monatsbeitrag, dafür steigt der Eigenanteil im Leistungsfall. Eine niedrige oder fehlende Selbstbeteiligung erhöht meist den Beitrag, reduziert aber die finanzielle Belastung bei Behandlungen. Sinnvoll ist eine Wahl, die zum eigenen Rücklagen- und Sicherheitsbedürfnis passt.

Warum ist Diagnostik im Tarif so wichtig?

Viele teure Verläufe entstehen durch mehrere Untersuchungen, Laborwerte und Bildgebung, bevor eine Behandlung oder OP feststeht. Wenn Diagnostik nur eingeschränkt erstattet wird oder enge Limits gelten, bleibt trotz Versicherung ein hoher Eigenanteil.

Wann ist der beste Zeitpunkt, um den Hund zu versichern?

Möglichst früh, solange keine Diagnosen vorliegen. Dann ist die Chance auf umfassenden Schutz ohne Ausschlüsse in der Regel am höchsten. Wer später abschließt, muss häufiger mit Einschränkungen bei bestehenden oder bereits erkennbaren Problemen rechnen.

Vorsorge planen – und für den Ernstfall finanziell ruhig bleiben

Ein passender Tarif verbindet planbare Vorsorge mit verlässlichem Schutz bei teuren Behandlungen. Jetzt Leistungen, Eigenanteil und Limits transparent vergleichen.