Entscheidungshilfe für Tierhalter

OP-Schutz oder Rundum-Krankenversicherung – was braucht der Hund wirklich?

Tierarztkosten entstehen nicht nur im Notfall. Wer Leistungen, Limits und Eigenanteile richtig einordnet, findet den Tarif, der zum Risiko und zum Budget passt.

Warum Tierarztkosten schnell relevant werden

Viele Kosten entstehen nicht erst bei der großen Operation. Häufig sind es Diagnostik, wiederkehrende Behandlungen oder die Kombination aus mehreren kleinen Posten, die das Budget belasten.

Tiermedizin ist heute leistungsfähig – und entsprechend strukturiert kalkuliert. Schon bei unklaren Symptomen können Untersuchung, Laborwerte und Bildgebung zusammenkommen. Wird daraus eine Therapie, folgen Medikamente, Kontrolltermine und manchmal Physiotherapie oder spezielle Diäten.

Für Tierhalter ist weniger die einzelne Rechnung das Problem als die Unsicherheit: Kommt es einmalig zu einem teuren Eingriff – oder wiederholt zu mittleren Kosten über Monate? Genau hier setzt die Entscheidung zwischen OP-Versicherung und Tierkrankenversicherung an.

Wichtig ist außerdem die Perspektive auf Vorsorge: Impfungen, Parasitenprophylaxe, Zahnkontrollen oder Check-ups sind planbar – aber nicht in jedem Tarif enthalten. Wer Vorsorge bewusst einplant, kann Tarife gezielter auswählen und Überraschungen vermeiden.

Typische Kostentreiber (auch ohne OP)

- Diagnostik: Labor, Ultraschall, Röntgen, ggf. weiterführende Bildgebung

- Behandlung: Injektionen, Infusionen, Verbände, Wundversorgung

- Medikamente: Akuttherapie und Folgeverordnungen

- Nachsorge: Kontrolltermine, Reha/Physio je nach Befund

- Spezialfälle: Allergien, Magen-Darm-Probleme, Haut- und Ohrenbeschwerden mit wiederkehrendem Verlauf

Budget absichern statt hoffen

Wer die häufigsten Kostentreiber kennt, kann gezielt entscheiden: Nur OP-Risiko abfedern – oder auch Diagnostik und Behandlung mit absichern.

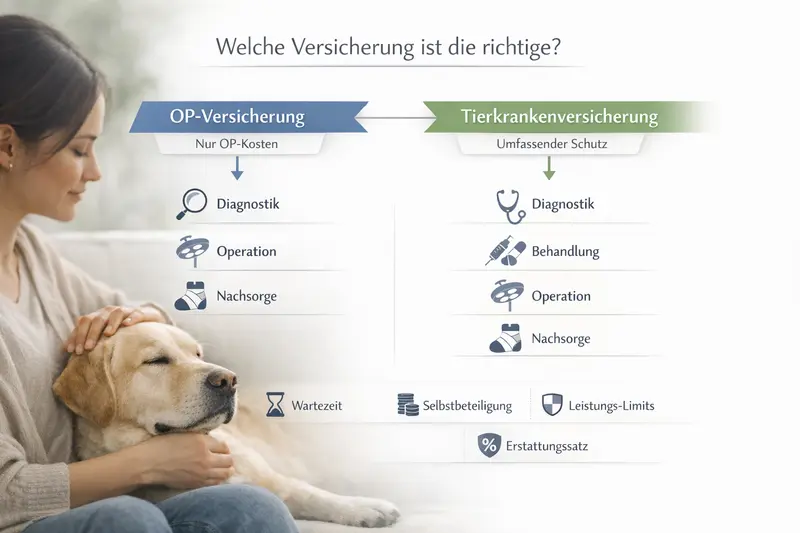

Absicherung prüfenOP-Versicherung: Was typischerweise abgedeckt ist – und was nicht

Eine OP-Versicherung konzentriert sich auf den finanziell größten Einzelposten: Operationen. Das kann sehr sinnvoll sein, wenn der Fokus klar auf dem Notfallrisiko liegt.

Im Kern übernimmt eine OP-Versicherung Kosten rund um chirurgische Eingriffe. Dazu zählen in vielen Tarifen die Operation selbst, Narkose, OP-Materialien sowie ein definierter Rahmen für stationäre Unterbringung und Nachbehandlung. Entscheidend ist, wie weit der Schutz vor und nach der OP reicht.

Grenzen zeigen sich häufig bei Leistungen, die nicht eindeutig als OP-Leistung gelten: Diagnostik ohne anschließende Operation, konservative Therapien (ohne Eingriff) oder längerfristige Behandlungen. Auch Vorsorge ist meist nicht Bestandteil einer reinen OP-Absicherung.

Für die Praxis bedeutet das: Eine OP-Versicherung kann die große Rechnung abfangen – kleinere und mittlere Kosten bleiben aber oft beim Tierhalter. Wer dafür eine finanzielle Reserve hat, kann mit OP-Schutz sehr zielgerichtet planen.

Checkliste: OP-Tarif richtig einordnen

- Gilt der Schutz nur bei Unfällen oder auch bei Krankheiten?

- Wie sind Voruntersuchungen geregelt (z. B. Blutbild, Bildgebung vor OP)?

- Wie lange und in welchem Umfang ist Nachsorge eingeschlossen?

- Gibt es ein Jahreslimit oder eine Begrenzung pro Eingriff?

- Wie wird abgerechnet: Erstattungssatz, Gebührenrahmen, Eigenanteil?

OP-Versicherung – typische Leistungslogik auf einen Blick

| Leistungsbereich | Häufig enthalten | Häufige Grenzen |

|---|---|---|

| Operation & Narkose | Ja | Begrenzungen über Limits/Erstattungssatz möglich |

| Stationärer Aufenthalt | Oft ja (zeitlich begrenzt) | Max. Tage oder Kostenlimit |

| Voruntersuchungen | Teilweise | Nur wenn OP tatsächlich erfolgt |

| Nachsorge | Teilweise | Zeitfenster (z. B. wenige Tage/Wochen) |

| Diagnostik/Behandlung ohne OP | Eher nein | Bleibt meist privat zu zahlen |

| Vorsorge | Meist nein | Wenn enthalten, dann begrenzt oder als Zusatz |

OP-Schutz passt, wenn das Notfallrisiko im Fokus steht

Wer vor allem die große Einmalbelastung absichern will, sollte Tarife nach Nachsorge, Limits und Eigenanteil vergleichen – dort liegen die größten Unterschiede.

OP-Tarife vergleichenTierkrankenversicherung: Mehr als OP – Leistungen, die im Alltag zählen

Eine Tierkrankenversicherung erweitert den Schutz auf Diagnostik und Behandlung. Das ist besonders relevant, wenn eher wiederkehrende oder unklare Beschwerden zu erwarten sind.

Im Vergleich zur reinen OP-Absicherung deckt eine Tierkrankenversicherung typischerweise auch ambulante Behandlungen ab. Das kann von der Erstuntersuchung über Labor und Bildgebung bis zur Therapie reichen. Je nach Tarif kommen Medikamente, Verbandsmaterial und teils auch alternative oder ergänzende Behandlungsformen hinzu.

Vorsorge ist ein eigener Baustein: Manche Tarife enthalten ein jährliches Budget für Impfungen, Parasitenprophylaxe oder Check-ups. Das senkt nicht nur laufende Kosten, sondern kann helfen, Erkrankungen früher zu erkennen – was wiederum teure Verläufe vermeiden kann.

Wichtig bleibt: „Mehr Leistung“ heißt nicht automatisch „besser“. Entscheidend ist, ob die enthaltenen Bausteine realistisch genutzt werden und wie stark Selbstbeteiligung, Limits und Ausschlüsse den tatsächlichen Erstattungsumfang beeinflussen.

Wann die Tierkrankenversicherung besonders sinnvoll sein kann

- Wenn Diagnostik und Behandlung häufiger vorkommen könnten (z. B. empfindlicher Magen-Darm-Trakt, Haut/Ohren, Allergieneigung)

- Wenn planbare Vorsorgeleistungen aktiv genutzt werden sollen

- Wenn finanzielle Planbarkeit wichtiger ist als nur der OP-Notfallschutz

- Wenn ein breiter Schutz gewünscht ist, ohne jede Rechnung einzeln abwägen zu müssen

Rundum-Schutz heißt: Diagnostik + Behandlung + OP im Blick

Bei Kranken-Tarifen lohnt der Vergleich besonders bei Jahreslimits, Erstattungssatz, Vorsorgebudget und der Frage, welche Behandlungen ausgeschlossen sind.

Kranken-Tarife prüfenKosten & Tariflogik: So beeinflussen Selbstbeteiligung, Limits und Wartezeit den Schutz

Der Beitrag ist nur ein Teil der Wahrheit. Wie viel am Ende erstattet wird, hängt an wenigen Tarifhebeln – und die sollten vor Vertragsabschluss klar sein.

Selbstbeteiligung steuert die laufenden Kosten: Ein fester Betrag oder ein prozentualer Anteil pro Rechnung kann den Beitrag senken, erhöht aber den Eigenanteil im Leistungsfall. Wer selten zum Tierarzt geht, akzeptiert oft eher eine Selbstbeteiligung; bei häufigen Behandlungen kann sie spürbar werden.

Limits sind der zweite zentrale Punkt. Manche Tarife arbeiten mit Jahresobergrenzen, andere mit Begrenzungen je Behandlung oder je OP. Für die Entscheidung ist wichtig, ob das Limit zum realistischen Risiko passt – und ob es sich mit dem Alter oder nach Schadenfällen verändert.

Wartezeiten und Ausschlüsse entscheiden über den Start des Schutzes. Viele Tarife leisten erst nach einer Wartezeit, und Vorerkrankungen sind häufig ausgeschlossen. Je früher der Abschluss erfolgt, desto weniger Konflikte entstehen später bei der Leistungspflicht.

Auch die Abrechnungslogik zählt: Erstattungssatz, Gebührenrahmen und die Frage, ob direkt mit der Praxis abgerechnet wird oder ob Tierhalter in Vorleistung gehen, beeinflussen die Alltagstauglichkeit.

Tarifhebel, die den Unterschied machen

- Selbstbeteiligung: fix oder prozentual – pro Rechnung oder pro Jahr

- Jahreslimit: ausreichend hoch oder schnell ausgeschöpft?

- Erstattungssatz/Gebührenrahmen: wie viel wird realistisch übernommen?

- Wartezeit: wann beginnt der Schutz (Unfall vs. Krankheit oft unterschiedlich)?

- Ausschlüsse: Vorerkrankungen, rassetypische Risiken, bestimmte Behandlungen

- Zahnleistungen: häufig begrenzt oder nur teilweise enthalten

Beitrag vs. Leistung: typische Auswirkungen von Tarifoptionen

| Tarifoption | Beitrag tendenziell | Eigenanteil im Leistungsfall |

|---|---|---|

| Höhere Selbstbeteiligung | niedriger | höher |

| Höheres Jahreslimit | höher | niedriger (bei hohen Kosten) |

| Breitere Leistungen (Diagnostik/Behandlung/Vorsorge) | höher | niedriger (bei häufigen Rechnungen) |

| Engere Ausschlüsse / strengere Bedingungen | niedriger | höher (weil mehr selbst zu zahlen ist) |

Nicht nur den Beitrag vergleichen

Ein günstiger Tarif kann teuer werden, wenn Limits niedrig sind oder wichtige Bausteine fehlen. Ein Vergleich nach Leistungslogik schafft Entscheidungssicherheit.

Leistungsdetails vergleichenEntscheidungsleitfaden: Welche Absicherung passt zu welchem Hund?

Die richtige Wahl ist selten „entweder/oder“ aus dem Bauch heraus. Sie ergibt sich aus Risiko, Lebensphase und dem Wunsch nach Planbarkeit.

Ein junger, gesunder Hund kann mit OP-Schutz gut abgesichert sein, wenn Tierhalter kleinere Rechnungen selbst tragen können. Der Fokus liegt dann auf dem seltenen, aber teuren Ereignis – dem chirurgischen Eingriff.

Bei Hunden mit erhöhter Neigung zu wiederkehrenden Beschwerden oder bei dem Wunsch, Diagnostik und Behandlung nicht jedes Mal neu kalkulieren zu müssen, ist die Tierkrankenversicherung oft die passendere Lösung. Sie nimmt Druck aus Entscheidungen, wenn Symptome unklar sind und zunächst Diagnostik nötig wird.

Mit zunehmendem Alter steigen erfahrungsgemäß die Tierarztkontakte. Gleichzeitig werden Ausschlüsse und Beitragsanpassungen wichtiger. Wer frühzeitig absichert, hat meist mehr Tarifauswahl und weniger Streitpunkte rund um Vorerkrankungen.

Unabhängig vom Modell gilt: Ein Tarif sollte so gewählt sein, dass er im Ernstfall genutzt wird – ohne dass Selbstbeteiligung oder Limits die Leistung praktisch entwerten.

Schnelle Orientierung (ohne starre Regeln)

- OP-Versicherung passt häufig, wenn: Notfallrisiko absichern, Beitrag niedrig halten, Reserve für kleinere Rechnungen vorhanden.

- Tierkrankenversicherung passt häufig, wenn: mehr Planbarkeit gewünscht, Diagnostik/Behandlung mit abgedeckt sein soll, Vorsorgebudget wichtig ist.

- In beiden Fällen wichtig: Wartezeit, Ausschlüsse, Jahreslimit und Erstattungssatz vorab prüfen.

In 3 Minuten zur passenden Richtung

Wer die eigene Risikosituation kurz einordnet, kann Tarife gezielt filtern: OP-Fokus oder Rundum-Schutz – mit passenden Limits und Eigenanteilen.

Jetzt Richtung bestimmenTarifvergleich: Worauf beim Kleingedruckten wirklich zu achten ist

Viele Tarife wirken auf den ersten Blick ähnlich. Die Unterschiede stecken in Definitionen, Begrenzungen und der Frage, wie „Behandlung“ konkret verstanden wird.

Ein sauberer Vergleich beginnt bei den Leistungsdefinitionen: Was gilt als OP? Welche Diagnostik ist eingeschlossen? Wie lange zählt Nachsorge zur OP-Leistung? Je klarer diese Punkte geregelt sind, desto weniger Interpretationsspielraum entsteht im Leistungsfall.

Danach lohnt der Blick auf Begrenzungen: Jahreslimits, Sublimits (z. B. für bestimmte Leistungsbereiche) und Staffelungen. Gerade bei Vorsorgebudgets oder Zahnleistungen sind Grenzen üblich – entscheidend ist, ob sie zur Erwartung passen.

Auch die praktische Abwicklung zählt: Wie schnell wird erstattet, welche Unterlagen werden benötigt, und ist eine freie Tierarztwahl möglich? Ein Tarif ist dann gut, wenn er im Alltag ohne Reibung funktioniert.

Zuletzt: Der Preis sollte zur Leistung passen. Ein höherer Beitrag kann sinnvoll sein, wenn er echte Planbarkeit bringt – etwa durch höhere Limits, geringere Eigenanteile oder breitere Leistungen.

Vergleichs-Checkliste für die letzte Entscheidung

- Leistungsumfang: OP-only oder inkl. Diagnostik/Behandlung/Vorsorge?

- Nachsorge-Regelung: Zeitraum und Umfang klar definiert?

- Limits: Jahreslimit und mögliche Sublimits transparent?

- Selbstbeteiligung: pro Rechnung oder pro Jahr – und in welcher Höhe?

- Ausschlüsse: Vorerkrankungen, bestimmte Diagnosen/Behandlungen, Zahn, rassetypische Risiken

- Abrechnung: Erstattungssatz/Gebührenrahmen und Vorleistung erforderlich?

Tarife vergleichen – mit Blick auf die Details, die später zählen

Ein strukturierter Vergleich nach Leistung, Limits und Eigenanteil schafft Klarheit: Welche Absicherung trägt im Alltag – und welche im Ernstfall?

Zum TarifvergleichHäufige Fragen

Was ist der wichtigste Unterschied zwischen OP-Versicherung und Tierkrankenversicherung?

Die OP-Versicherung konzentriert sich auf Kosten rund um Operationen (inkl. Narkose und definierter Nachsorge). Die Tierkrankenversicherung deckt zusätzlich Diagnostik und Behandlungen ab und kann – je nach Tarif – auch Vorsorgeleistungen enthalten.

Übernimmt eine OP-Versicherung auch Voruntersuchungen wie Röntgen oder Blutbild?

Das hängt vom Tarif ab. Häufig werden Voruntersuchungen nur dann erstattet, wenn sie in direktem Zusammenhang mit einer versicherten Operation stehen. Diagnostik ohne anschließende OP ist bei reinen OP-Tarifen oft nicht abgedeckt.

Welche Rolle spielt die Wartezeit bei Hundeversicherungen?

Viele Tarife leisten erst nach Ablauf einer Wartezeit, besonders bei Krankheiten. Unfälle sind teils früher abgedeckt. Wer früh abschließt, reduziert das Risiko, dass spätere Beschwerden als Vorerkrankung gelten oder in die Wartezeit fallen.

Ist eine Selbstbeteiligung sinnvoll oder eher ein Nachteil?

Eine Selbstbeteiligung kann den Beitrag senken, erhöht aber den Eigenanteil im Leistungsfall. Sinnvoll ist sie, wenn sie zur finanziellen Reserve passt und der Tarif trotz Selbstbeteiligung bei größeren Kosten spürbar entlastet.

Worauf sollte beim Tarifvergleich besonders geachtet werden?

Entscheidend sind Leistungsumfang (OP-only vs. inkl. Behandlung), Jahreslimit und mögliche Sublimits, Erstattungssatz/Gebührenrahmen, Nachsorge-Regelungen, Ausschlüsse (z. B. Vorerkrankungen) sowie die konkrete Ausgestaltung der Selbstbeteiligung.

Jetzt die passende Absicherung für den Hund finden

Ob OP-Schutz oder Tierkrankenversicherung: Ein Vergleich nach Leistung, Limits und Eigenanteil bringt Klarheit – und hilft, Tierarztkosten planbar zu machen.