Kosten, Risiken, Tariflogik – klar erklärt

Wenn aus einem Symptom eine Rechnung wird: Tierarztkosten beim Hund planbar machen

Ob Vorsorge, Diagnostik oder OP: Wer Leistungen und Tarifdetails versteht, kann den passenden Schutz wählen – ohne Überversicherung und ohne böse Überraschungen.

Warum Tierarztkosten beim Hund schnell steigen können

Viele Behandlungen beginnen harmlos – und werden teuer, weil zur Abklärung mehrere Schritte nötig sind. Genau hier setzt Versicherungsschutz an: nicht beim Gefühl, sondern bei der Rechnung.

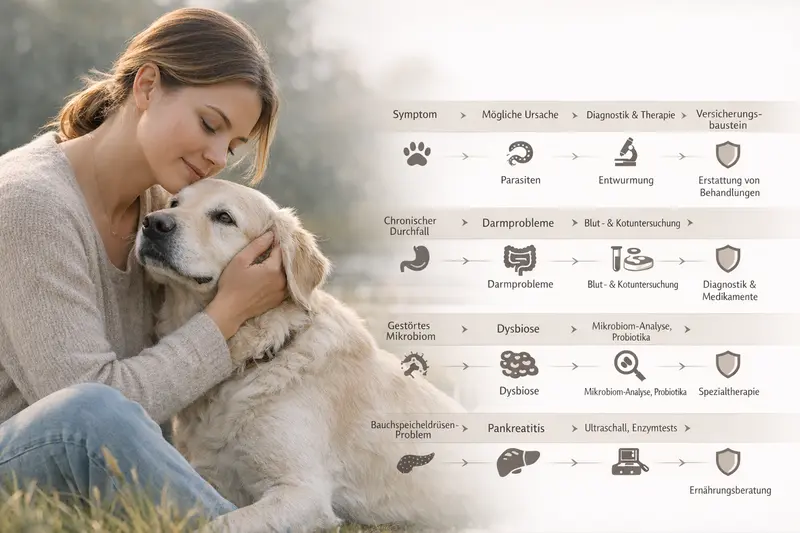

Bei Hunden entstehen hohe Kosten häufig nicht durch ein einzelnes Symptom, sondern durch den Weg zur Diagnose: Untersuchung, Labor, Bildgebung, Verlaufskontrollen und begleitende Medikamente. Selbst wenn am Ende „nur“ eine gut behandelbare Ursache gefunden wird, kann die Summe der einzelnen Positionen spürbar sein.

Hinzu kommt: Akute Ereignisse (z. B. Verletzungen) lassen sich kaum planen. In solchen Momenten geht es nicht um Preisvergleiche, sondern um schnelle Entscheidungen. Wer vorher klärt, wie hoch ein Eigenanteil sein darf und welche Leistungen abgesichert sind, gewinnt Handlungssicherheit.

Typische Kostentreiber in der Praxis

- Diagnostik-Ketten: Erstuntersuchung → Labor → Bildgebung → Kontrolltermine

- Stationäre Betreuung (Überwachung, Infusionen, Schmerzmanagement)

- Operationen inkl. Narkose, Material, Nachsorge und ggf. Physiotherapie

- Dauertherapien bei chronischen Erkrankungen

- Notfälle außerhalb regulärer Zeiten

Schnellcheck: Wie hoch darf der Eigenanteil im Ernstfall sein?

Ein sinnvoller Tarif passt nicht nur zum Hund, sondern auch zum Budget. Wer den maximal akzeptablen Eigenanteil festlegt, kann Tarife deutlich gezielter vergleichen.

Von Vorsorge bis Notfall: typische Kostenbausteine

Versicherungsschutz wirkt am besten, wenn klar ist, welche Bausteine im Alltag wirklich anfallen – und welche eher selten, dafür teuer sind.

Vorsorge ist planbar und hilft, Probleme früh zu erkennen. Je nach Tarif kann sie als fester Zuschuss, als jährliches Budget oder gar nicht enthalten sein. Wichtig ist, ob Vorsorgeleistungen zusätzlich zur Behandlung erstattet werden oder das gleiche Budget „verbrauchen“.

Bei akuten Symptomen entscheidet die Diagnostik über den weiteren Weg. Gerade bei unklaren Beschwerden können mehrere Ursachen infrage kommen – und damit mehrere Untersuchungen. Eine gute Absicherung berücksichtigt, dass Diagnostik und Therapie zusammengehören.

Bei Operationen entstehen Kosten nicht nur im OP-Saal. Narkose, Monitoring, stationäre Unterbringung, Medikamente und Nachkontrollen sind häufig Teil des Gesamtpakets.

Was im Tarif idealerweise klar geregelt ist

- Ambulante Behandlungen: Untersuchungen, Labor, Bildgebung, Medikamente

- Stationäre Leistungen: Aufnahme, Überwachung, Infusionen, Schmerztherapie

- OP-Leistungen: Eingriff, Narkose, Material, Nachsorge

- Vorsorge: Check-ups, Prophylaxe-Budgets, ggf. Impf- oder Parasitenprophylaxe (tarifabhängig)

- Reha/Physio: je nach Tarif eingeschlossen oder als Zusatzbaustein

Kostenlogik nach Anlass: planbar vs. teuer im Ausnahmefall

| Anlass | Typische Bausteine | Warum es teuer werden kann | Versicherungs-Relevanz |

|---|---|---|---|

| Vorsorge | Check-up, Beratung, ggf. Prophylaxe | Viele kleine Positionen über das Jahr | Sinnvoll, wenn im Tarif als Budget/Extra enthalten |

| Akute Beschwerden | Untersuchung, Labor, Bildgebung, Medikamente | Mehrstufige Diagnostik bis zur Ursache | Wichtig für planbare Eigenanteile |

| Chronische Erkrankung | Dauertherapie, Kontrollen, Spezialfutter/Medikamente (tarifabhängig) | Laufende Kosten über Monate/Jahre | Tarifdetails zu Limits und Ausschlüssen entscheidend |

| OP/Notfall | OP, Narkose, stationär, Nachsorge | Hohe Einmalkosten + Folgekosten | OP-Schutz oder Vollschutz besonders relevant |

Hundekrankenversicherung vs. OP-Versicherung: was passt wann?

Beide Lösungen können sinnvoll sein – je nachdem, ob vor allem große Einmalrisiken oder auch laufende Behandlungskosten abgesichert werden sollen.

Eine OP-Versicherung konzentriert sich auf chirurgische Eingriffe und die damit verbundenen Kosten. Sie ist oft eine schlanke Lösung, wenn der Fokus klar auf dem finanziellen „Worst Case“ liegt.

Eine Hundekrankenversicherung (Vollschutz) kann darüber hinaus ambulante und stationäre Behandlungen abdecken – also auch Diagnostik, Medikamente und Therapien, die nicht operativ sind. Das ist besonders relevant, wenn nicht nur OPs, sondern auch häufigere Praxisbesuche abgesichert werden sollen.

Entscheidend ist nicht der Name des Produkts, sondern die konkrete Leistungsbeschreibung: Was gilt als OP? Was zählt zur Nachbehandlung? Gibt es Budgets, Grenzen oder Ausschlüsse?

Orientierung: Welche Absicherung passt zu welchem Bedarf?

- OP-Versicherung: Fokus auf große Einmalkosten, meist geringere Beiträge, weniger Alltagsleistungen

- Hundekrankenversicherung: breiter Schutz für Diagnostik und Therapie, oft höhere Beiträge, dafür weniger „Lücken“

- Kompromiss-Ansatz: OP-Schutz plus bewusstes Rücklagenkonto für kleinere Behandlungen

Direktvergleich: OP-Schutz und Vollschutz im Tarifcheck

| Kriterium | OP-Versicherung | Hundekrankenversicherung |

|---|---|---|

| Abgedeckte Anlässe | Operationen inkl. definierter Vor-/Nachbehandlung (tarifabhängig) | Ambulant + stationär + OP (tarifabhängig) |

| Typische Lücke | Diagnostik/Medikamente ohne OP | Je nach Tarif: Vorsorgebudgets, Limits, bestimmte Therapien |

| Beitragsniveau | Oft niedriger | Oft höher, dafür breiter |

| Geeignet, wenn … | OP-Risiko abgesichert werden soll und Budget knapp ist | Planbarkeit auch bei häufigeren Behandlungen wichtig ist |

OP-Risiko oder Vollschutz – was ist die bessere Entscheidung?

Ein Vergleich wird leichter, wenn zuerst der Bedarf klar ist: Soll vor allem der große Eingriff abgesichert werden – oder auch Diagnostik und Therapie im Alltag?

Tarifdetails, die über Erstattung und Eigenanteil entscheiden

Viele Tarife wirken auf den ersten Blick ähnlich. Die Unterschiede stecken in Grenzen, Definitionen und Bedingungen – und genau dort entstehen später Überraschungen.

Für die Entscheidung sind weniger Werbeversprechen wichtig als konkrete Mechanik: Wie wird erstattet? Gibt es pro Jahr eine Obergrenze? Greift eine Selbstbeteiligung pro Rechnung oder pro Jahr? Und wie wird mit bestehenden oder früheren Erkrankungen umgegangen?

Auch Wartezeiten und Leistungsausschlüsse sollten vor Abschluss verstanden werden. Das ist kein Misstrauenspunkt, sondern Standardlogik in Versicherungen: Schutz ist für zukünftige, ungewisse Ereignisse gedacht.

Bei der Leistungsprüfung lohnt ein Blick auf die Praxisrealität: Diagnostik und Nachsorge sind oft der größere Teil der Gesamtkosten. Ein Tarif, der nur den Eingriff zahlt, kann trotzdem einen hohen Eigenanteil lassen.

Checkliste: Diese Punkte gehören in jeden Tarifvergleich

- Selbstbeteiligung: pro Rechnung oder pro Jahr? fester Betrag oder prozentual?

- Erstattungsgrenzen: jährlich, pro Behandlung, pro OP oder nach Staffel?

- Wartezeiten: ab wann gilt Schutz für Krankheit/OP?

- Vorerkrankungen: ausgeschlossen, eingeschränkt oder nach Prüfung versicherbar?

- Leistungsumfang bei Diagnostik: Labor, Bildgebung, Spezialuntersuchungen

- Nachbehandlung/Reha: zeitlich begrenzt oder inkludiert?

- Vorsorgebudget: Höhe, wofür nutzbar, separat oder im Gesamtlimit?

Tarifdetails in Klartext prüfen

Wer Selbstbeteiligung, Limits und Ausschlüsse vorab sauber abgleicht, reduziert das Risiko unerwarteter Eigenkosten – besonders bei Diagnostik und Nachsorge.

So findet sich der passende Schutz: Entscheidungshilfe in 6 Schritten

Eine gute Wahl ist selten „maximal“ oder „minimal“, sondern passend. Diese Schritte führen strukturiert zur Tarifentscheidung.

Die passende Absicherung hängt von zwei Faktoren ab: dem medizinischen Risiko (Alter, Rasse, Aktivität, bisherige Befunde) und der finanziellen Komfortzone (wie hoch darf eine Rechnung ausfallen, ohne dass es wehtut?).

Wer diese beiden Ebenen trennt, kann Tarife sachlich bewerten: Welche Leistungen sind unverzichtbar? Wo sind Budgets akzeptabel? Und welche Selbstbeteiligung fühlt sich im Ernstfall noch tragbar an?

6 Schritte zur stimmigen Tarifwahl

- Budgetrahmen festlegen: maximaler Eigenanteil pro Jahr und pro Ereignis

- Risikoprofil einschätzen: Alter, Aktivität, bekannte Schwachstellen, OP-Risiko

- Schutzumfang wählen: OP-only oder Vollschutz (ambulant + stationär + OP)

- Tarifmechanik prüfen: Selbstbeteiligung, Limits, Wartezeiten, Vorerkrankungen

- Alltagstauglichkeit bewerten: Diagnostik, Medikamente, Nachsorge, ggf. Vorsorgebudget

- Entscheidung absichern: Bedingungen lesen, offene Punkte klären, dann vergleichen

Mit wenigen Angaben zur passenden Tarifgruppe

Wenn Budget und gewünschter Schutzumfang klar sind, lässt sich die Auswahl stark eingrenzen – und die Entscheidung wird deutlich sicherer.

Kosten realistisch einschätzen: Beispiel-Szenarien und Budgetlogik

Nicht jede Behandlung ist teuer – aber teure Verläufe kommen vor. Sinnvoll ist eine Absicherung, die zum persönlichen Risikogefühl und zur finanziellen Belastbarkeit passt.

Ein häufiger Denkfehler ist, nur an den Eingriff zu denken. In der Praxis entstehen Kosten oft durch die Summe aus Abklärung, Behandlung und Nachsorge. Genau deshalb lohnt es sich, Tarife nicht nur nach „OP ja/nein“ zu bewerten, sondern nach dem Gesamtbild der erstattungsfähigen Leistungen.

Wer lieber Beiträge spart, kann mit höherer Selbstbeteiligung arbeiten – sollte dann aber bewusst Rücklagen bilden. Wer maximale Planbarkeit möchte, achtet stärker auf breite Leistungsbausteine und klare Erstattungsregeln.

Drei typische Szenarien (ohne feste Eurobeträge)

- Vorsorgejahr: mehrere planbare Termine – relevant, ob es ein Vorsorgebudget gibt

- Akute Beschwerden: Diagnostik + Medikamente + Kontrollen – relevant, ob ambulante Leistungen breit abgedeckt sind

- OP-Verlauf: Eingriff + Narkose + stationär + Nachsorge – relevant, wie OP und Nachbehandlung definiert sind und ob Limits greifen

Budgetlogik: Welche Stellschraube bewirkt was?

| Stellschraube | Wirkung auf Beitrag | Wirkung im Leistungsfall | Für wen oft passend |

|---|---|---|---|

| Höhere Selbstbeteiligung | tendenziell niedriger | mehr Eigenanteil pro Rechnung/Jahr | wenn Rücklagen vorhanden sind |

| Breiter Leistungsumfang | tendenziell höher | weniger Lücken bei Diagnostik/Therapie | wenn Planbarkeit wichtig ist |

| Jahreslimit/Budget | oft niedriger | Deckelung der Erstattung möglich | wenn Risiko bewusst begrenzt werden soll |

| OP-only statt Vollschutz | oft niedriger | Alltagsbehandlungen meist nicht abgedeckt | wenn Fokus klar auf OP-Risiko liegt |

Tarife so vergleichen, dass sie zum Alltag passen

Nicht der „beste“ Tarif zählt, sondern der passende: mit verständlichen Regeln, tragbarem Eigenanteil und Leistungen, die im Ernstfall wirklich greifen.

Häufige Fragen

Was ist der Unterschied zwischen Hundekrankenversicherung und OP-Versicherung?

Eine OP-Versicherung konzentriert sich auf Operationen und definierte Vor- und Nachbehandlungen. Eine Hundekrankenversicherung kann zusätzlich ambulante und stationäre Behandlungen abdecken, also auch Diagnostik, Medikamente und Therapien ohne OP. Entscheidend ist immer der konkrete Leistungsumfang im Tarif.

Übernimmt eine Versicherung auch Vorsorge wie Check-ups?

Das ist tarifabhängig. Manche Tarife enthalten ein jährliches Vorsorgebudget oder einzelne Vorsorgeleistungen, andere schließen Vorsorge aus oder begrenzen sie stark. Wichtig ist, ob Vorsorge zusätzlich zur Behandlung erstattet wird oder aus einem gemeinsamen Budget bezahlt wird.

Warum ist Diagnostik im Tarif so wichtig?

Viele Kosten entstehen, bevor eine Diagnose feststeht: Untersuchungen, Labor, Bildgebung und Kontrolltermine. Wenn ein Tarif hier Einschränkungen hat, kann trotz Versicherung ein hoher Eigenanteil entstehen – selbst ohne Operation.

Was bedeutet Selbstbeteiligung – und welche Variante ist sinnvoll?

Selbstbeteiligung ist der Anteil, den Tierhalter im Leistungsfall selbst tragen. Sie kann pro Rechnung oder pro Jahr gelten und als fester Betrag oder prozentual ausgestaltet sein. Sinnvoll ist eine Höhe, die auch im Notfall ohne Stress tragbar bleibt.

Wie gehen Tarife mit Vorerkrankungen und Wartezeiten um?

Vorerkrankungen sind häufig ausgeschlossen oder nur eingeschränkt versicherbar. Wartezeiten sind üblich und legen fest, ab wann Leistungen bei Krankheit oder OP greifen. Vor Abschluss sollten diese Punkte klar geprüft werden, um spätere Enttäuschungen zu vermeiden.

Jetzt passenden Schutz finden – ohne Rätselraten bei Leistungen

Wer Tierarztkosten realistisch einordnet und Tarifdetails sauber vergleicht, trifft eine Entscheidung, die im Alltag und im Ernstfall trägt.