Kosten, Risiken, Entscheidungen

Wenn aus „nur kurz zum Tierarzt“ schnell mehr wird

Vorsorge, Diagnostik, Medikamente oder OP: Wer die typischen Kostenfelder kennt und Tarife richtig liest, entscheidet ruhiger – und schützt das Budget, ohne an der Versorgung zu sparen.

Das Wichtigste auf einen Blick

- Tierarztkosten entstehen nicht nur im Notfall: Diagnostik, Medikamente und Nachsorge treiben häufig die Rechnung.

- OP-Schutz und Hundekrankenversicherung sichern unterschiedliche Kostenbereiche ab – entscheidend ist, was im Alltag wirklich anfällt.

- Tarife unterscheiden sich vor allem bei Erstattungshöhen, Selbstbeteiligung, Leistungsgrenzen und Wartezeiten.

- Vorsorgeleistungen können sinnvoll sein – aber nur, wenn sie zum Bedarf und zum Beitrag passen.

- Ein Vergleich lohnt sich besonders vor dem ersten größeren Befund: Vorerkrankungen können den Schutz einschränken.

Tarife prüfen

Leistungsumfang und Beitrag in wenigen Schritten vergleichen – passend zu Alter, Rasse und Budget.

Tarife prüfenWarum Tierarztkosten beim Hund oft unterschätzt werden

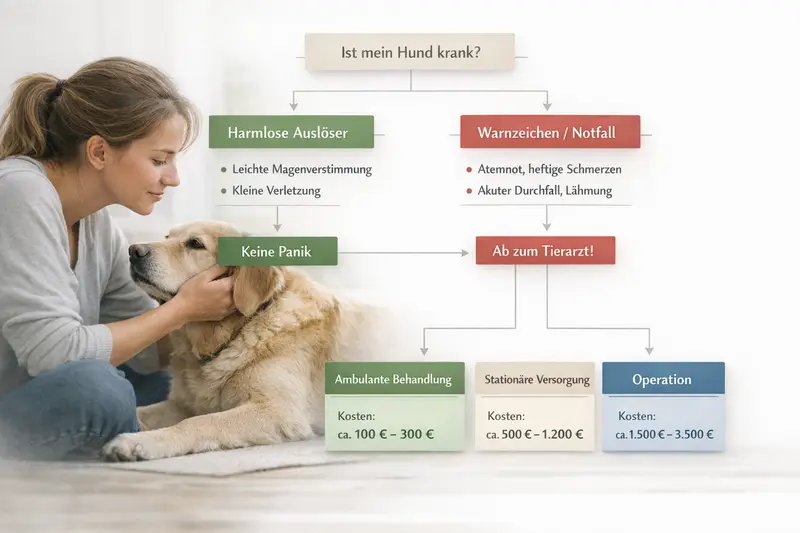

Viele Rechnungen wirken im Einzelnen überschaubar – bis mehrere Bausteine zusammenkommen: Untersuchung, Labor, Bildgebung, Medikamente und Kontrollen. Genau diese Kombination macht Tierarztkosten schwer planbar.

Bei Hunden entstehen Kosten häufig in Wellen: Ein scheinbar kleiner Anlass führt zu Diagnostik, daraus ergibt sich eine Therapie, anschließend Nachsorge. Selbst ohne OP kann so eine Summe entstehen, die das Monatsbudget spürbar belastet.

Hinzu kommt: Nicht jede Behandlung ist „ein Termin“. Chronische Themen (z. B. Haut, Magen-Darm, Bewegungsapparat) bedeuten wiederkehrende Ausgaben. Akute Ereignisse (z. B. Verletzung, Vergiftung, Fremdkörper) können dagegen innerhalb kurzer Zeit hohe Einmalkosten verursachen.

Versicherungsschutz setzt genau hier an: Er soll finanzielle Spitzen abfedern und Entscheidungen erleichtern – damit medizinisch sinnvolle Schritte nicht am Kostenrisiko scheitern.

Typische Kostentreiber im Alltag

- Diagnostik: Labor, Ultraschall, Röntgen, ggf. weiterführende Bildgebung

- Medikamente: Akuttherapie plus Folgeverordnungen

- Nachsorge: Kontrolltermine, Verbandswechsel, Physiotherapie

- Spezialbehandlungen: Zahn, Haut, Allergien, orthopädische Themen

- Notdienst/Dringlichkeit: Behandlung außerhalb regulärer Zeiten kann teurer sein

Kostenrisiko einschätzen – bevor es dringend wird

Wer die häufigsten Kostentreiber kennt, kann gezielt entscheiden: OP-Risiko absichern, laufende Behandlungen abdecken oder beides kombinieren.

Schutzoptionen vergleichenWelche Kostenfelder typischerweise entstehen (von Vorsorge bis OP)

Tierarztkosten sind selten nur „Behandlung“. Entscheidend ist, welche Bausteine ein Tarif abdeckt – und ob Grenzen oder Ausschlüsse greifen.

Vorsorge ist planbar: Impfungen, Parasitenprophylaxe oder Gesundheitschecks helfen, Risiken früh zu erkennen. Nicht jeder Tarif übernimmt diese Leistungen – und wenn doch, oft nur bis zu einem festen Betrag pro Jahr.

Ambulante Behandlungen sind der häufigste Kostenblock: Entzündungen, Magen-Darm-Probleme, Hautthemen oder kleinere Verletzungen. Hier entstehen wiederkehrende Rechnungen, die sich über das Jahr summieren können.

Stationäre Behandlungen und Operationen sind die großen Kostenspitzen: Narkose, OP-Team, Material, stationäre Überwachung und Nachsorge. Gerade bei Komplikationen oder längerer Genesung steigen die Gesamtkosten deutlich.

Wichtig für die Praxis: Auch rund um eine OP fallen Kosten an, die nicht immer automatisch „OP“ sind – etwa Voruntersuchungen, Bildgebung oder Reha. Tarife unterscheiden sich darin, ob diese Begleitkosten eingeschlossen sind.

So lassen sich Kostenfelder sinnvoll ordnen

- Vorsorge: planbar, oft gedeckelt

- Ambulant: häufig, wiederkehrend, abhängig von Diagnostik und Medikamenten

- Stationär/OP: selten, aber teuer – inklusive Nachsorge besonders relevant

- Rehabilitation: je nach Tarif eingeschlossen oder ausgeschlossen

- Zahnbehandlungen: häufig separat geregelt (Leistungsgrenzen beachten)

| Kostenbereich | Worauf achten | Typische Tarif-Fallstricke |

|---|---|---|

| Vorsorge | Fester Jahresbetrag, Umfang (z. B. Check-ups) | Nur bestimmte Maßnahmen enthalten, niedrige Limits |

| Ambulante Behandlung | Erstattungssatz, Diagnostik/Medikamente eingeschlossen | Begrenzungen je Fall oder Jahr, Ausschlüsse bei Vorerkrankungen |

| OP/Stationär | OP-Kosten inkl. Narkose, Klinik, Nachsorge | Begleitkosten nicht vollständig abgedeckt, Wartezeiten |

| Reha/Physio | Leistungsumfang und Höchstbeträge | Nur nach OP, nicht bei konservativer Therapie |

| Zahn | Regelungen zu Zahnstein, Extraktionen, Diagnostik | Strenge Limits oder generelle Ausschlüsse |

Welche Versicherungsarten es gibt: OP-Schutz vs. Hundekrankenversicherung

Die passende Lösung hängt davon ab, ob vor allem große Einmalkosten abgesichert werden sollen – oder auch die häufigen, kleineren Rechnungen im Alltag.

Ein OP-Schutz konzentriert sich auf Operationen und häufig auf die stationäre Behandlung rund um den Eingriff. Das ist besonders interessant, wenn das Hauptziel ist, seltene, aber sehr teure Ereignisse abzufedern.

Eine Hundekrankenversicherung deckt zusätzlich ambulante Behandlungen ab – also genau den Bereich, der im Alltag am häufigsten anfällt. Je nach Tarif können auch Vorsorgebausteine enthalten sein oder optional ergänzt werden.

Für die Entscheidung zählt weniger der Name des Produkts als die Leistungslogik: Was wird erstattet, bis zu welcher Höhe, und unter welchen Bedingungen? Ein günstiger Beitrag kann sinnvoll sein, wenn er das zentrale Risiko trifft – aber er hilft wenig, wenn wichtige Kostenarten ausgeschlossen oder stark begrenzt sind.

Schnelle Orientierung: Welche Lösung passt eher?

- OP-Schutz: Fokus auf große Kostenspitzen, oft geringerer Beitrag

- Krankenversicherung: breiter Schutz inkl. ambulant, meist höherer Beitrag

- Mit Vorsorge: sinnvoll, wenn der Tarif echte Entlastung bietet und Limits passen

- Mit Selbstbeteiligung: Beitrag senken, dafür kalkulierbarer Eigenanteil

OP-Risiko oder Rundum-Schutz?

Im Vergleich wird sichtbar, ob ein Tarif nur die großen Spitzen abdeckt oder auch die häufigen Alltagskosten – und wie hoch der Eigenanteil im Ernstfall bleibt.

OP-Schutz vs. Krankenversicherung prüfenTarife richtig vergleichen: Worauf es wirklich ankommt

Tarife wirken auf den ersten Blick ähnlich. Die Unterschiede stecken in Details, die im Leistungsfall über mehrere hundert oder tausend Euro entscheiden können.

Erstattung und Grenzen: Entscheidend ist, wie viel pro Behandlung, pro Jahr oder pro OP erstattet wird. Manche Tarife arbeiten mit festen Höchstbeträgen, andere mit prozentualer Erstattung – oft kombiniert mit Selbstbeteiligung.

Selbstbeteiligung: Ein fester Betrag oder ein prozentualer Anteil kann den Beitrag senken. Wichtig ist, dass der Eigenanteil zum Budget passt – auch dann, wenn mehrere Rechnungen in kurzer Zeit anfallen.

Wartezeiten und Startbedingungen: Viele Tarife leisten erst nach einer Wartezeit. Für planbare Themen ist das meist unkritisch, für akute Risiken sollte der Beginn des Schutzes bewusst eingeplant werden.

Ausschlüsse und Vorerkrankungen: Bestehende Diagnosen können ausgeschlossen sein oder zu Einschränkungen führen. Wer früh vergleicht, hat in der Regel mehr Optionen.

Begleitkosten: Diagnostik, Medikamente, Nachsorge und Reha sind häufig die „unsichtbaren“ Kosten rund um eine Behandlung. Ein guter Tarif macht hier klare Zusagen statt enger Ausnahmen.

Vergleichs-Check: Diese Punkte sollten im Tarif klar beantwortet sein

- Wie hoch ist die Erstattung (Prozent) und gibt es jährliche Limits?

- Gilt eine Selbstbeteiligung – und wenn ja, wie genau wird sie berechnet?

- Sind Diagnostik (Labor/Bildgebung) und Medikamente eingeschlossen?

- Wie sind OP, stationäre Behandlung und Nachsorge definiert?

- Welche Wartezeiten gelten und ab wann besteht voller Schutz?

- Wie wird mit Vorerkrankungen und rassetypischen Risiken umgegangen?

- Gibt es Begrenzungen bei Zahn, Physio oder Vorsorge?

| Tarifmerkmal | Warum es zählt | Worauf beim Lesen achten |

|---|---|---|

| Erstattungssatz | Bestimmt, wie viel der Rechnung übernommen wird | Gilt er für alle Leistungen oder nur für bestimmte Bereiche? |

| Jahreslimit/Höchstentschädigung | Begrenzt die maximale Entlastung | Ist das Limit realistisch für OP + Nachsorge? |

| Selbstbeteiligung | Senkt Beitrag, erhöht Eigenanteil | Pro Fall, pro Jahr oder pro Rechnung? |

| Wartezeit | Schutz startet nicht sofort | Gibt es Ausnahmen für Unfälle? |

| Leistungsdefinitionen | Klären, was als OP/Behandlung gilt | Sind Vor- und Nachbehandlungen eingeschlossen? |

Tarife vergleichen – ohne sich in Details zu verlieren

Ein strukturierter Vergleich zeigt schnell, welche Leistungen im Alltag zählen und wie hoch der Eigenanteil im Ernstfall voraussichtlich bleibt.

Jetzt Tarifvergleich startenSo entsteht Entscheidungssicherheit: Bedarf, Budget und Risikoprofil

Guter Schutz fühlt sich nicht nach „maximal“ an, sondern nach passend. Entscheidend ist die Kombination aus Lebenssituation, Gesundheitsstatus und finanzieller Komfortzone.

Bedarf: Ein junger, aktiver Hund hat andere Risiken als ein älteres Tier mit wiederkehrenden Beschwerden. Auch Größe, Aktivitätsniveau und Alltag (z. B. Sport, viel draußen) beeinflussen das Profil.

Budget: Sinnvoll ist ein Beitrag, der dauerhaft tragbar bleibt. Ein Tarifwechsel im falschen Moment ist oft schwierig – deshalb lieber realistisch kalkulieren und die Selbstbeteiligung bewusst wählen.

Risikologik: Wer vor allem vor großen Einmalkosten geschützt sein möchte, priorisiert OP/Stationär. Wer häufige Tierarztbesuche erwartet oder bereits erlebt, braucht ambulante Leistungen, Diagnostik und Medikamente im Blick.

Vorsorge: Wenn Vorsorgeleistungen enthalten sind, sollten Umfang und Limits zur tatsächlichen Nutzung passen. Vorsorge ist wertvoll – aber nicht jeder Vorsorgebaustein rechnet sich über den Beitrag.

Praktische Leitfragen für die Auswahl

- Welche Kosten würden finanziell wirklich wehtun: OP-Spitze, laufende Behandlungen oder beides?

- Wie hoch darf der Eigenanteil im Ernstfall maximal sein?

- Sind wiederkehrende Themen absehbar (z. B. Haut, Magen-Darm, Bewegungsapparat)?

- Ist ein Tarif mit Wartezeit akzeptabel – oder wird kurzfristiger Schutz benötigt?

- Welche Leistungen sind „nice to have“ und welche müssen sicher enthalten sein?

Checkliste: In 10 Punkten zum passenden Schutz

Diese Checkliste hilft, Tarife schnell zu sortieren – und die Auswahl auf das zu fokussieren, was im Alltag und im Ernstfall zählt.

Wer die folgenden Punkte einmal sauber durchgeht, erkennt schnell, ob ein Tarif eher „gut klingend“ oder wirklich passend ist. Besonders wichtig: Leistungen immer zusammen mit Limits, Selbstbeteiligung und Definitionen betrachten.

10-Punkte-Check

- Abdeckung: OP-only oder inkl. ambulant?

- Erstattung: Prozent und Geltungsbereich (alle Leistungen oder Ausnahmen)?

- Limits: pro Jahr/pro Fall/pro OP – und wie hoch?

- Selbstbeteiligung: Höhe und Berechnungslogik

- Diagnostik: Labor, Röntgen/Ultraschall eingeschlossen?

- Medikamente: enthalten und in welcher Höhe?

- Nachsorge/Reha: eingeschlossen oder begrenzt?

- Vorsorge: enthalten, optional oder ausgeschlossen – mit welchen Limits?

- Wartezeiten: Dauer und Ausnahmen (z. B. Unfall)

- Ausschlüsse: Vorerkrankungen, Zahn, bestimmte Behandlungen – klar nachvollziehbar?

Mit Checkliste vergleichen – dann entscheiden

Wer Leistungen, Limits und Eigenanteil nebeneinander sieht, findet schneller den Tarif, der zur eigenen Situation passt.

Vergleich mit Filter startenHäufige Fragen

Was ist der Unterschied zwischen OP-Schutz und Hundekrankenversicherung?

OP-Schutz konzentriert sich auf Kosten rund um Operationen und häufig stationäre Behandlung. Eine Hundekrankenversicherung deckt zusätzlich ambulante Behandlungen ab – also die häufigen Tierarztbesuche inklusive Diagnostik und Medikamente, je nach Tarif.

Übernimmt eine Versicherung auch Vorsorge wie Impfungen oder Check-ups?

Manche Tarife enthalten Vorsorgeleistungen oder bieten sie als Baustein an. Häufig gibt es feste Jahreslimits und klar definierte Maßnahmen. Entscheidend ist, ob Umfang und Limit zur tatsächlichen Nutzung passen.

Welche Tarifdetails sind am wichtigsten, wenn es wirklich teuer wird?

Wichtig sind Erstattungssatz, Jahres- oder Falllimits, Selbstbeteiligung sowie die Definition, welche Vor- und Nachbehandlungen eingeschlossen sind. Gerade Diagnostik, Medikamente und Nachsorge entscheiden oft über den Eigenanteil.

Was bedeutet Wartezeit – und warum ist sie relevant?

Wartezeit ist der Zeitraum nach Vertragsbeginn, in dem noch nicht oder nur eingeschränkt geleistet wird. Das ist relevant, wenn kurzfristig Schutz benötigt wird. Für planbare Themen ist es meist weniger kritisch, sollte aber eingeplant werden.

Wie wirken sich Vorerkrankungen auf den Versicherungsschutz aus?

Bestehende Diagnosen können ausgeschlossen werden oder zu Einschränkungen führen. Deshalb lohnt sich der Vergleich frühzeitig – bevor sich Befunde häufen. Im Tarifcheck sollten Ausschlüsse transparent nachvollziehbar sein.

Jetzt passenden Schutz finden – mit klarem Blick auf Leistung und Eigenanteil

Ein guter Tarif entlastet bei großen Spitzen und passt zum Alltag. Im Vergleich lassen sich Leistungen, Limits und Selbstbeteiligung so sortieren, dass die Entscheidung ruhig und nachvollziehbar wird.