Kosten & Schutz für Hundehalter

Tierarztkosten beim Hund: planbar machen, ohne an der falschen Stelle zu sparen

Wenn aus Beobachten Diagnostik wird, steigen Kosten schnell. Diese Seite zeigt, wie typische Behandlungswege aussehen – und wie Tarife helfen, finanzielle Risiken abzufedern.

Versicherungs-Guide

8–10 Min.

2026-04-14

Auf einen Blick: Was hier wirklich zählt

- Tierarztkosten entstehen oft in Stufen: Untersuchung → Diagnostik → Therapie → ggf. OP und Nachsorge

- Vorsorge ist planbar, Notfälle sind es nicht – genau dort entscheidet Absicherung über Handlungsspielraum

- Tarife unterscheiden sich weniger im „Ob“, sondern im „Wie viel“ und „unter welchen Bedingungen“ erstattet wird

- Wichtig sind: Leistungsumfang (OP/Heilbehandlung), Erstattungssatz, Selbstbeteiligung, Wartezeiten, Limits

- Eine gute Entscheidung verbindet Budget, Risikoprofil des Hundes und klare Tarifdetails

Leistungen vergleichen und herausfinden, welcher Schutz zu Budget und Hund passt.

Wie Tierarztkosten beim Hund typischerweise entstehen

Kosten sind selten „eine Rechnung“. Häufig ist es ein Behandlungsweg mit mehreren Stationen – und jede Station kann den Gesamtbetrag deutlich verändern.

In der Praxis beginnt es meist mit einer allgemeinen Untersuchung. Je nach Befund folgen Laborwerte, Bildgebung oder weitere Tests. Erst danach steht fest, ob Medikamente reichen, eine längerfristige Therapie nötig ist oder eine Operation im Raum steht.

Gerade bei unklaren Symptomen ist Diagnostik der Kostentreiber: Mehrere Termine, wiederholte Kontrollen und Anpassungen der Behandlung sind keine Ausnahme. Dazu kommen häufig Folgekosten wie Verbandswechsel, Physiotherapie oder Spezialfutter – je nachdem, was medizinisch sinnvoll ist.

Für die finanzielle Planung hilft ein realistisches Bild: Nicht jede Behandlung ist teuer, aber einzelne Ereignisse können das Jahresbudget sprengen. Absicherung zielt deshalb weniger auf Kleinigkeiten, sondern auf die teuren Verläufe.

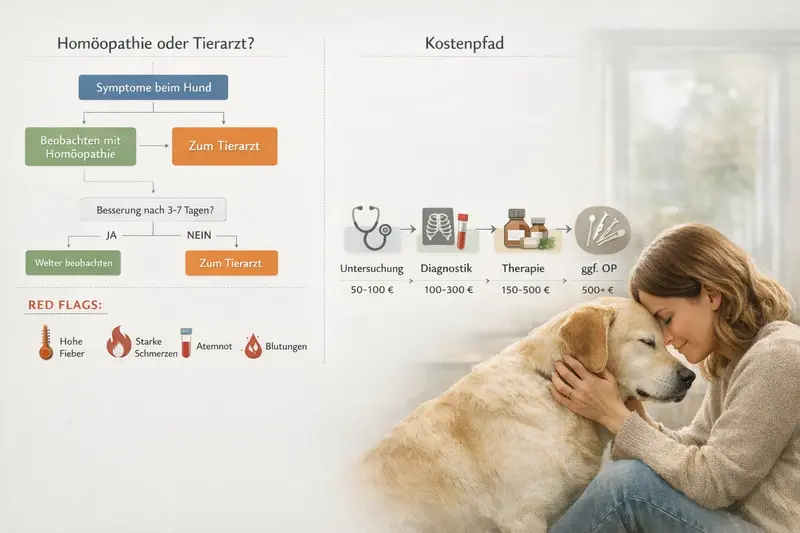

Typischer Kostenpfad (vereinfacht)

- Erstuntersuchung und Beratung

- Diagnostik (z. B. Blutwerte, Ultraschall, Röntgen)

- Therapie (Medikamente, Infusionen, Wundversorgung)

- Kontrollen und Nachsorge

- Optional: OP, stationäre Betreuung, Reha/Physio

Behandlungswege und was sie finanziell bedeutet (Orientierung)

| Situation | Was häufig passiert | Warum es teuer werden kann | Worauf Tarife achten sollten |

|---|---|---|---|

| Akute Lahmheit | Untersuchung, ggf. Bildgebung, Schmerztherapie, Kontrolle | Mehrere Diagnostikschritte, evtl. OP/Physio | Heilbehandlung + OP, Nachsorge/Physio-Regelungen, Selbstbeteiligung |

| Magen-Darm-Probleme | Untersuchung, Labor, Infusionen, Medikamente | Stationäre Betreuung, wiederholte Kontrollen | Ambulant + stationär, Erstattungssatz, Wartezeiten |

| Haut/Allergie | Diagnostik, Ausschlussdiät, Langzeittherapie | Dauerhafte Medikamentenkosten, viele Termine | Heilbehandlung, Limits pro Jahr, Erstattung von Diagnostik |

| Notfall (z. B. Unfall) | Sofortdiagnostik, OP, stationär, Nachsorge | Hoher Einmalbetrag + Folgekosten | OP-Leistung, Notfallversorgung, Deckelungen, Erstattungssatz |

Vorsorge vs. Akutfall: Wo die größten Kostensprünge liegen

Vorsorge ist planbar – Akutfälle sind es nicht. Genau diese Unplanbarkeit macht Versicherungsschutz für viele Hundehalter relevant.

Vorsorge umfasst typischerweise regelmäßige Checks, Impfungen und Parasitenprophylaxe. Diese Ausgaben lassen sich meist gut budgetieren. Gleichzeitig kann Vorsorge helfen, Erkrankungen früher zu erkennen – was Behandlungen oft einfacher und günstiger macht.

Akutfälle entstehen dagegen plötzlich: starke Schmerzen, Unfälle, Vergiftungen, Atemnot oder Kreislaufprobleme. Hier zählt schnelle Diagnostik und Behandlung. Die Kosten entstehen in kurzer Zeit und können durch stationäre Betreuung, OP und Nachsorge deutlich steigen.

Eine sinnvolle Absicherung setzt dort an, wo Entscheidungen sonst vom Geldbeutel beeinflusst würden: bei teuren Diagnostikschritten, Operationen und längeren Therapieverläufen.

Praktische Einordnung für die eigene Planung

- Vorsorge: gut kalkulierbar, oft jährlich wiederkehrend

- Akut/Notfall: selten, aber potenziell sehr teuer

- Chronisch/rezidivierend: viele kleine bis mittlere Rechnungen über längere Zeit

- Nachsorge: häufig unterschätzt (Kontrollen, Medikamente, Physio)

Wann Abwarten okay ist – und wann sofort zum Tierarzt

Viele Beschwerden wirken zunächst harmlos. Entscheidend ist, Warnzeichen zu erkennen und nicht zu lange zu warten, wenn sich ein Risiko abzeichnet.

Beobachten kann sinnvoll sein, wenn der Hund insgesamt fit wirkt, normal frisst und trinkt und keine starken Schmerzen zeigt. Gleichzeitig gilt: Verschlechtert sich der Zustand, ist eine zeitnahe Abklärung wichtig – auch um teure Eskalationen zu vermeiden.

Bei bestimmten Symptomen ist schnelles Handeln entscheidend. Nicht, weil jede Situation dramatisch ist, sondern weil Diagnostik und Therapie in frühen Stadien oft einfacher sind.

Für die Versicherungsentscheidung ist dieser Punkt zentral: Gute Absicherung reduziert die Hemmschwelle, rechtzeitig abklären zu lassen – statt aus Kostengründen zu spät zu reagieren.

Red Flags: besser nicht abwarten

- Atemnot, starke Schwäche, Kollaps

- Anhaltendes Erbrechen oder Durchfall, besonders mit Blut

- Starke Schmerzen, Schreien, aufgeblähter Bauch

- Neurologische Auffälligkeiten (Taumeln, Krämpfe, Lähmungen)

- Unfall/Trauma, auch wenn äußerlich wenig zu sehen ist

- Fieber, deutliche Apathie oder schnelle Verschlechterung

Wenn Beobachten vertretbar sein kann (mit klarer Grenze)

- Leichte, kurzfristige Befindlichkeitsstörung ohne weitere Warnzeichen

- Geringe Reizung (z. B. kleine Schürfung) bei stabilem Allgemeinzustand

- Vorübergehende Appetitminderung, wenn Trinken und Verhalten normal sind

- Wichtig: Bei fehlender Besserung zeitnah abklären lassen

Versicherungslogik: Welche Bausteine welche Risiken abdecken

Nicht jeder Schutz passt zu jedem Hund. Entscheidend ist, welche Kostenarten abgesichert werden sollen – und welche Lücken bewusst bleiben.

Viele Hundehalter denken zuerst an Operationen. Das ist nachvollziehbar, weil OPs hohe Einmalbeträge verursachen können. In der Praxis entstehen jedoch auch ohne OP relevante Kosten: Diagnostik, Medikamente, wiederholte Kontrollen oder längerfristige Therapien.

Grundsätzlich lassen sich Tarife danach einordnen, ob sie nur OP-Kosten abdecken oder zusätzlich ambulante und stationäre Heilbehandlungen. Je breiter der Schutz, desto eher werden auch typische „Diagnostik-und-Therapie“-Verläufe abgefedert.

Wichtig ist außerdem die Mechanik der Erstattung: Erstattungssatz, Selbstbeteiligung, Wartezeiten, Höchstgrenzen und die Frage, ob bestimmte Leistungen ausgeschlossen oder begrenzt sind. Diese Details entscheiden darüber, wie verlässlich der Schutz im Ernstfall trägt.

Tarif-Bausteine, die in der Praxis den Unterschied machen

- OP-Schutz: Kosten rund um Operationen inkl. Narkose und OP-Nachsorge (je nach Tarif)

- Heilbehandlung: ambulante und/oder stationäre Behandlungen außerhalb von OPs

- Diagnostik: Labor und Bildgebung als häufiger Kostentreiber

- Vorsorge-Budget: optional, wenn planbare Leistungen mit abgedeckt sein sollen

- Selbstbeteiligung: senkt Beitrag, erhöht Eigenanteil im Leistungsfall

- Erstattungssatz und Limits: bestimmen, wie viel tatsächlich übernommen wird

OP-only vs. umfassender Schutz: schnelle Orientierung

| Frage | OP-orientierter Schutz | Umfassender Schutz (OP + Heilbehandlung) |

|---|---|---|

| Wofür geeignet? | Wenn vor allem das große OP-Risiko abgesichert werden soll | Wenn auch Diagnostik, Therapien und wiederkehrende Behandlungen relevant sind |

| Typische Lücke | Kosten ohne OP (Diagnostik, Medikamente, Kontrollen) können weitgehend beim Halter bleiben | Je nach Tarif: Limits, Selbstbeteiligung oder Einschränkungen bei bestimmten Leistungen |

| Finanzielle Wirkung | Schützt vor einzelnen sehr hohen Rechnungen | Glättet Kosten über viele Behandlungssituationen hinweg |

Tarifvergleich: Die entscheidenden Unterschiede im Detail

Auf dem Papier sehen Tarife oft ähnlich aus. In der Praxis entscheiden wenige Punkte darüber, ob Erstattung zuverlässig funktioniert – oder ob Eigenanteile überraschend hoch bleiben.

Ein zentraler Punkt ist die Kombination aus Erstattungssatz und Selbstbeteiligung. Ein hoher Erstattungssatz klingt attraktiv, kann aber durch Selbstbeteiligung, Limits oder Einschränkungen relativiert werden. Umgekehrt kann ein moderater Erstattungssatz mit klaren Bedingungen im Leistungsfall planbarer sein.

Wartezeiten spielen vor allem zu Beginn eine Rolle. Wer früh absichert, reduziert das Risiko, dass ein akutes Ereignis in eine Phase fällt, in der noch kein voller Schutz greift.

Auch die Frage nach Jahres- oder Falllimits ist wichtig: Manche Tarife sind im Ernstfall stark, begrenzen aber die Gesamterstattung pro Jahr oder pro Behandlung. Für Hunde mit wiederkehrenden Beschwerden kann das entscheidend sein.

Tarif-Check: Diese Punkte sollten vor Abschluss klar sein

- Welche Leistungen sind eingeschlossen: OP, ambulant, stationär, Diagnostik, Nachsorge?

- Wie hoch ist die Selbstbeteiligung – pro Jahr oder pro Rechnung?

- Gibt es Wartezeiten und ab wann gilt voller Schutz?

- Gibt es Höchstgrenzen (jährlich oder je Fall) und wie hoch sind sie?

- Wie werden wiederkehrende oder längerfristige Behandlungen behandelt?

- Wie transparent sind Abrechnung und Erstattungsprozess?

So finden Hundehalter einen passenden Tarif (Checkliste)

Eine gute Entscheidung entsteht aus drei Bausteinen: Risikoprofil des Hundes, persönliches Budget und klare Tarifkriterien.

Das Risikoprofil hängt unter anderem von Alter, Aktivitätsniveau und bisherigen Beschwerden ab. Ein sehr aktiver Hund hat andere Unfallrisiken als ein ruhiger Senior – und bei wiederkehrenden Themen kann Heilbehandlung wichtiger sein als reiner OP-Schutz.

Beim Budget hilft eine einfache Frage: Welche Rechnungshöhe wäre unangenehm – und ab welchem Betrag würde eine Absicherung spürbar entlasten? Daraus ergibt sich, ob eher ein niedriger Beitrag mit höherer Selbstbeteiligung oder ein umfassenderer Schutz sinnvoll ist.

Zum Schluss zählt die Umsetzbarkeit: Bedingungen müssen verständlich sein, Limits realistisch und die Erstattung im Alltag praktikabel. Wer diese Punkte vorab klärt, gewinnt Entscheidungssicherheit.

Entscheidungs-Check in 60 Sekunden

- Ziel festlegen: OP-Risiko absichern oder auch Heilbehandlung/Diagnostik?

- Budgetrahmen definieren: Beitrag vs. Selbstbeteiligung

- Limits prüfen: jährlich/je Fall – passen sie zu potenziellen Kostenpfaden?

- Wartezeiten berücksichtigen: lieber früh absichern als im Akutfall

- Nachsorge mitdenken: Kontrollen, Medikamente, Physio können relevant sein

- Tarife anhand derselben Kriterien vergleichen (nicht nur Preis)

Häufige Fragen

Deckt eine Hundeversicherung auch normale Tierarztbesuche ab?

Das hängt vom Tarif ab. Manche Tarife konzentrieren sich auf Operationen, andere übernehmen zusätzlich ambulante und stationäre Heilbehandlungen. Entscheidend ist, ob Diagnostik, Medikamente und Kontrollen ausdrücklich eingeschlossen sind.

Was ist wichtiger: hoher Erstattungssatz oder niedrige Selbstbeteiligung?

Beides wirkt zusammen. Ein hoher Erstattungssatz hilft bei großen Rechnungen, eine niedrige Selbstbeteiligung reduziert den Eigenanteil pro Leistungsfall. Sinnvoll ist die Kombination, die zum Budget passt und bei typischen Kostenpfaden (Diagnostik, OP, Nachsorge) planbar bleibt.

Warum sind Diagnostik und Nachsorge so relevant?

Viele teure Verläufe entstehen nicht nur durch eine OP, sondern durch Labor, Bildgebung, stationäre Betreuung und mehrere Kontrolltermine. Tarife unterscheiden sich deutlich darin, wie umfassend diese Bausteine erstattet werden.

Gibt es Wartezeiten – und warum spielt das eine Rolle?

Viele Tarife haben Wartezeiten, bevor der volle Schutz greift. Wer früh absichert, reduziert das Risiko, dass ein akuter Behandlungsbedarf in eine Phase fällt, in der Leistungen noch eingeschränkt sind.

Lohnt sich Versicherungsschutz auch für einen jungen, gesunden Hund?

Gerade bei jungen Hunden geht es oft um das Unfall- und Notfallrisiko sowie um die langfristige Planbarkeit. Wer früh startet, kann Schutz aufbauen, bevor größere Behandlungen anstehen, und muss Entscheidungen im Ernstfall weniger vom Budget abhängig machen.

Tierarztkosten absichern – mit einem Tarif, der zum Alltag passt

Leistungen, Limits und Eigenanteile unterscheiden sich stärker, als es auf den ersten Blick wirkt. Ein Vergleich schafft Klarheit, bevor es darauf ankommt.