Tierarztkosten • Orientierung • Tarifcheck

Wenn Symptome ernst werden: Was beim Tierarzt zählt – und wie Absicherung finanziell entlasten kann

Diagnostik, Behandlung und Vorsorge können schnell ins Geld gehen. Wer die typischen Kostentreiber kennt, kann Tarife gezielt vergleichen und den Schutz wählen, der zum Hund und zum Budget passt.

Warum Tierarztkosten beim Hund so schwer planbar sind

Viele Behandlungen beginnen mit „nur einmal abklären“ – und entwickeln sich über Untersuchungen, Tests und Folgetermine. Genau diese Kette macht Kosten schwer kalkulierbar.

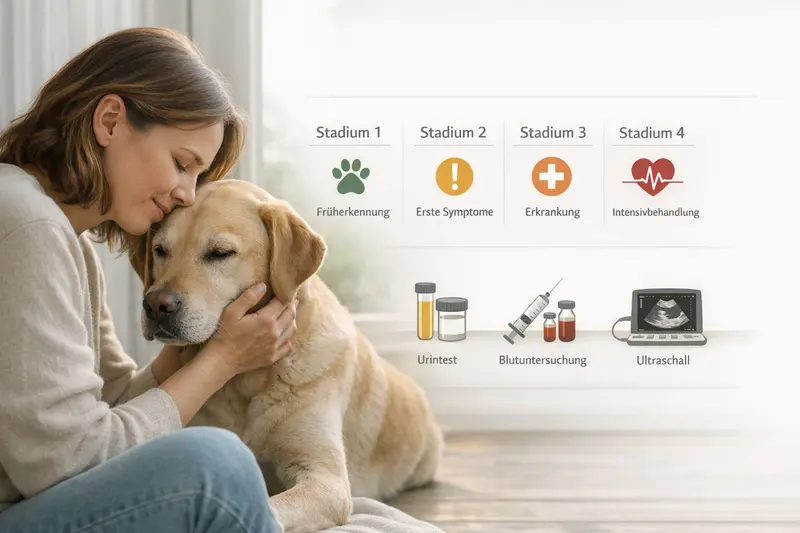

Bei Hunden entstehen Tierarztkosten häufig in Stufen: Erst die Untersuchung, dann Diagnostik (z. B. Blutwerte, Urin, Bildgebung), anschließend Therapie (Medikamente, Infusionen, Verbände) und oft Nachkontrollen. Selbst wenn jeder Schritt für sich überschaubar wirkt, kann die Gesamtsumme schnell relevant werden.

Hinzu kommt: Akute Ereignisse (Unfall, plötzliche Symptome) treffen selten „passend“ zum Monatsbudget. Wer hier vorsorgt, gewinnt vor allem Entscheidungsspielraum – und kann sich stärker auf die medizinisch sinnvolle Versorgung konzentrieren.

Typische Situationen, in denen Kosten steigen

- Unklare Symptome: mehrere Tests bis zur Diagnose

- Chronische Verläufe: wiederkehrende Kontrollen und Dauertherapie

- Komplikationen: zusätzliche Medikamente, weitere Diagnostik, längere Nachsorge

- Notfälle: zeitkritische Versorgung, ggf. stationäre Betreuung

Kostenrisiko realistisch einschätzen

Wer die typischen Behandlungsketten kennt, kann Tarife gezielt nach Diagnostik- und Therapieleistungen filtern – statt nur auf den Monatsbeitrag zu schauen.

Typische Kostentreiber: Diagnostik, Therapie, Nachsorge

Nicht nur die eigentliche Behandlung kostet – häufig sind es Tests, Bildgebung und Folgetermine, die die Rechnung prägen.

Diagnostik ist oft der Schlüssel zur richtigen Therapie. Je nach Symptomlage können Blut- und Urinuntersuchungen, Ultraschall oder weitere Verfahren nötig sein. Das ist medizinisch sinnvoll – kann aber mehrere Positionen auf der Rechnung bedeuten.

Auch nach der Diagnose entstehen Kosten: Medikamente, spezielle Diäten, Verbandswechsel, Kontrolltermine oder Anpassungen der Therapie. Bei manchen Erkrankungen wird aus einer einmaligen Behandlung ein längerer Prozess.

Für die Absicherung ist deshalb wichtig, ob ein Tarif Diagnostik und Nachsorge im Rahmen von Behandlungen umfassend berücksichtigt – oder ob es Begrenzungen, Eigenanteile oder Ausschlüsse gibt.

Worauf beim Tarifblick in diesem Bereich achten

- Sind Laborleistungen (z. B. Blut/Urin) im Behandlungsumfang enthalten?

- Wie wird Bildgebung abgedeckt (z. B. Ultraschall) – gibt es Limits?

- Werden Medikamente und Folgebehandlungen erstattet?

- Gibt es Einschränkungen bei wiederkehrenden oder chronischen Erkrankungen?

| Leistungsbereich | Wichtige Tarif-Frage | Warum es zählt |

|---|---|---|

| Untersuchung & Erstdiagnostik | Gilt eine Erstattung auch für mehrere Termine zur Abklärung? | Unklare Symptome führen oft zu mehr als einem Besuch. |

| Labor (Blut/Urin) | Sind Laborleistungen in voller Höhe oder nur anteilig abgedeckt? | Labor ist häufig wiederkehrend – besonders bei Verlaufskontrollen. |

| Bildgebung (z. B. Ultraschall) | Gibt es Leistungsgrenzen oder besondere Voraussetzungen? | Bildgebung kann entscheidend sein, ist aber nicht immer „Standard“ im Tarif. |

| Medikamente | Sind Medikamente im Behandlungsfall eingeschlossen? | Therapiekosten bestehen oft zu großen Teilen aus Medikamenten. |

| Nachsorge | Werden Kontrolltermine und Folgebehandlungen erstattet? | Nachsorge stabilisiert den Behandlungserfolg – und kostet regelmäßig. |

Tarife nach Diagnostik-Leistungen filtern

Gerade bei unklaren Symptomen ist Diagnostik der Kostentreiber. Ein Vergleich mit Fokus auf Labor, Bildgebung und Nachsorge schafft mehr Planungssicherheit.

Vorsorge sinnvoll einplanen: Was ist planbar, was nicht?

Vorsorge ist der Teil, den viele Hundehalter gut kalkulieren können. Der finanzielle Druck entsteht meist durch das Unvorhersehbare.

Regelmäßige Vorsorge kann helfen, Probleme früh zu erkennen und Behandlungen gezielter zu steuern. Gleichzeitig bleibt das Risiko akuter Ereignisse: plötzliche Erkrankungen, Verletzungen oder unerwartete Befunde bei Routinechecks.

Für die Absicherung ist entscheidend, ob ein Tarif Vorsorgeleistungen separat unterstützt oder ob der Schutz primär auf Behandlungen und Operationen ausgerichtet ist. Wer Vorsorge bewusst einplant, kann den Tarif stärker nach den großen Kostenrisiken auswählen – und Vorsorge als Budgetposten separat berücksichtigen.

Praktische Budget-Logik für Hundehalter

- Planbar: regelmäßige Checks und wiederkehrende Standardleistungen

- Teilweise planbar: kleinere Beschwerden und kurzfristige Medikamente

- Schwer planbar: Diagnostik-Ketten, stationäre Betreuung, komplexe Therapien

- Hohes Risiko: Operationen und Komplikationen mit Nachsorge

So funktioniert Absicherung: Bausteine, Erstattung, Selbstbeteiligung

Versicherungsschutz ist kein „Alles-oder-nichts“. Entscheidend ist, welche Kostenarten abgedeckt sind und wie hoch der Eigenanteil im Ernstfall ausfällt.

Viele Tarife arbeiten mit klaren Stellschrauben: Erstattungssatz, jährliche Leistungsgrenzen, Selbstbeteiligung und Wartezeiten. Diese Parameter bestimmen, wie viel von einer Rechnung tatsächlich übernommen wird.

Die Selbstbeteiligung kann als fester Betrag, prozentual oder kombiniert ausgestaltet sein. Ein höherer Eigenanteil senkt oft den Beitrag – erhöht aber die Belastung im Leistungsfall. Umgekehrt kann ein niedriger Eigenanteil bei häufigen Tierarztbesuchen spürbar entlasten.

Wartezeiten und Ausschlüsse sind besonders wichtig, wenn bereits Symptome bestehen oder Vorerkrankungen bekannt sind. Hier lohnt ein genauer Blick in die Leistungslogik, bevor eine Entscheidung fällt.

Begriffe, die vor dem Abschluss klar sein sollten

- Erstattung: Wie viel Prozent der erstattungsfähigen Kosten übernommen werden

- Selbstbeteiligung: Welcher Anteil pro Rechnung oder pro Jahr selbst getragen wird

- Leistungsgrenzen: Maximalbeträge pro Jahr oder pro Leistungsbereich

- Wartezeiten: Zeitraum, in dem noch keine oder nur eingeschränkte Leistungen möglich sind

- Ausschlüsse: Leistungen oder Erkrankungen, die nicht versichert sind

| Situation | Tendenziell passend | Begründung |

|---|---|---|

| Seltene Tierarztbesuche, Fokus auf große Risiken | Höhere Selbstbeteiligung | Beitrag kann sinken; Schutz bleibt für teure Fälle relevant. |

| Regelmäßige Kontrollen oder wiederkehrende Beschwerden | Niedrigere Selbstbeteiligung | Mehr Entlastung bei häufigen Rechnungen. |

| Budget soll stabil bleiben, Überraschungen vermeiden | Niedrigere Selbstbeteiligung + klare Leistungsgrenzen prüfen | Planbarkeit steigt, wenn Eigenanteile begrenzt sind. |

Beitrag vs. Eigenanteil: die passende Balance finden

Ein Vergleich lohnt sich besonders, wenn Selbstbeteiligung, Diagnostik-Leistungen und Leistungsgrenzen gemeinsam betrachtet werden – nicht isoliert.

Tarifunterschiede, die im Ernstfall zählen

Viele Tarife wirken auf den ersten Blick ähnlich. Im Leistungsfall entscheiden Details darüber, ob die Absicherung wirklich entlastet.

Für Hundehalter ist nicht nur wichtig, ob „Behandlung“ versichert ist, sondern wie breit der Leistungsumfang definiert ist: Diagnostik, Medikamente, Nachsorge, stationäre Betreuung und mögliche Begrenzungen pro Jahr oder pro Fall.

Ebenso relevant: Wie wird mit wiederkehrenden Erkrankungen umgegangen? Gibt es Einschränkungen bei bestimmten Behandlungsarten? Und wie transparent sind die Bedingungen rund um Wartezeiten und Ausschlüsse?

Ein sinnvoller Tarifvergleich startet daher mit den eigenen Prioritäten: maximale Kostenkontrolle, möglichst geringe Eigenanteile oder Fokus auf schwere Fälle. Daraus ergibt sich, welche Tarifdetails zwingend sein müssen – und wo Kompromisse möglich sind.

Schneller Qualitätscheck für Bedingungen

- Sind Diagnostik, Medikamente und Nachsorge im Behandlungsfall klar geregelt?

- Gibt es jährliche Höchstbeträge oder Teil-Limits (z. B. für Diagnostik)?

- Wie wird bei chronischen Verläufen oder wiederkehrenden Beschwerden geleistet?

- Sind Wartezeiten und Ausschlüsse verständlich und alltagstauglich?

- Passt die Selbstbeteiligung zur erwarteten Nutzung?

Tarifvergleich mit Blick auf den Ernstfall

Nicht nur den Beitrag vergleichen: Entscheidend ist, wie der Tarif bei Diagnostik, Therapie und Nachsorge tatsächlich greift.

Checkliste: In 10 Minuten zum passenden Tarifprofil

Mit wenigen Angaben lässt sich das eigene Risiko- und Budgetprofil schärfen – und der Vergleich wird deutlich treffsicherer.

Ein guter Abschluss fühlt sich nicht nach „mehr Versicherung“, sondern nach mehr Klarheit an: Welche Kosten sollen abgefedert werden, wie hoch darf der Eigenanteil sein und welche Leistungen sind unverzichtbar?

Wer diese Punkte vorab festlegt, erkennt im Vergleich schneller, welche Tarife wirklich passen – und welche nur günstig wirken.

Tarifprofil festlegen

- Hundedaten: Alter, Gewicht/Größe, Aktivitätsniveau

- Gesundheitslage: bekannte Vorerkrankungen oder laufende Behandlungen

- Budget: maximaler Monatsbeitrag und akzeptabler Eigenanteil pro Jahr

- Leistungsfokus: eher häufige Tierarztbesuche oder Absicherung großer Kostenrisiken

- Must-haves: Diagnostik (Labor/Bildgebung), Medikamente, Nachsorge, ggf. stationäre Betreuung

- No-gos: unklare Limits, hohe Eigenanteile im Alltag, lange Wartezeiten ohne Plan B

Jetzt mit dem eigenen Profil vergleichen

Mit klaren Prioritäten wird der Vergleich übersichtlich: passende Leistungen zuerst, Preis danach.

Häufige Fragen

Welche Tierarztkosten sollte eine Absicherung beim Hund idealerweise abdecken?

Sinnvoll ist ein Blick auf die gesamte Behandlungskette: Untersuchung, Diagnostik (z. B. Labor und Bildgebung), Therapie inklusive Medikamente sowie Nachsorge. Gerade Diagnostik und Folgebehandlungen entscheiden oft über die Gesamtsumme.

Wie wichtig ist Diagnostik (Blut, Urin, Ultraschall) im Tarifvergleich?

Sehr wichtig, weil Diagnostik häufig der Startpunkt teurerer Behandlungsverläufe ist. Tarife unterscheiden sich hier oft über Leistungsgrenzen, Voraussetzungen oder die Frage, ob Diagnostik umfassend im Behandlungsfall enthalten ist.

Was bedeutet Selbstbeteiligung – und welche Variante passt zu welchem Alltag?

Die Selbstbeteiligung ist der Anteil, der im Leistungsfall selbst gezahlt wird. Wer selten zum Tierarzt geht und primär große Risiken absichern möchte, wählt häufig eine höhere Selbstbeteiligung. Bei regelmäßigen Besuchen kann eine niedrigere Selbstbeteiligung im Alltag stärker entlasten.

Welche Rolle spielen Wartezeiten und Ausschlüsse?

Sie bestimmen, ab wann Leistungen greifen und welche Fälle nicht versichert sind. Besonders relevant ist das bei bereits bestehenden Symptomen oder bekannten Vorerkrankungen. Vor Abschluss sollten diese Punkte so klar sein, dass es im Ernstfall keine Überraschungen gibt.

Lohnt sich Vorsorge über den Tarif – oder besser separat einplanen?

Das hängt vom Tarif und vom eigenen Budget ab. Vorsorge ist meist planbar und kann auch separat budgetiert werden. Wichtiger für die finanzielle Entlastung sind oft die unplanbaren Kosten durch Diagnostik, akute Erkrankungen, Unfälle und längere Therapien.

Mehr Sicherheit bei Tierarztkosten – ohne Rätselraten im Ernstfall

Mit einem klaren Blick auf Diagnostik, Behandlung, Nachsorge und Selbstbeteiligung lässt sich der passende Schutz strukturiert auswählen. Ein Vergleich hilft, Leistungen und Kosten so auszubalancieren, dass sie zum Hund und zum Budget passen.