Warum der Sommer Tierarztkosten wahrscheinlicher macht

Wärme, ungewohnte Routinen und mehr Aktivität erhöhen im Sommer die Wahrscheinlichkeit für akute Beschwerden. Für Tierhalter bedeutet das: weniger Planbarkeit, mehr Entscheidungsdruck – und häufig ein schneller Kostenanstieg.

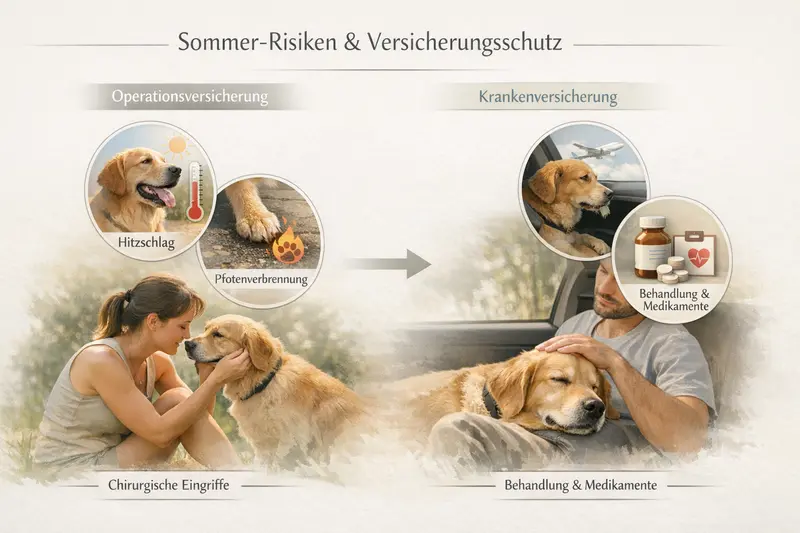

Im Sommer verschieben sich die typischen Belastungen: Kreislauf und Atmung reagieren empfindlicher, Böden werden zur Gefahr für Pfoten, und unterwegs entstehen zusätzliche Stressfaktoren. Viele Situationen wirken zunächst harmlos, entwickeln sich aber innerhalb kurzer Zeit zu einem behandlungsbedürftigen Problem.

Finanziell relevant ist dabei nicht nur die Behandlung selbst. Häufig kommen Untersuchung, Diagnostik, Infusionen, Medikamente, Verbandsmaterial, Kontrolltermine oder eine stationäre Überwachung hinzu. Genau diese Kombination macht Sommerfälle für das Budget spürbar.

Typische Kostentreiber bei akuten Sommerfällen

- Sofortige Abklärung (Untersuchung, Temperatur- und Kreislaufcheck)

- Diagnostik (z. B. Blutwerte, Bildgebung je nach Verdacht)

- Akuttherapie (Infusionen, Schmerz- und Entzündungsmanagement)

- Nachsorge (Kontrollen, Medikamente, Verbandswechsel)

- Notdienst-Zeiten (wenn Behandlung außerhalb regulärer Sprechstunden nötig wird)

Schnellcheck: Wie hoch darf das Kostenrisiko ohne Absicherung sein?

Wer Notfälle aus eigener Tasche zahlen möchte, braucht einen belastbaren Puffer – auch für Diagnostik und Nachsorge. Ein Vergleich zeigt, welche Tarife dieses Risiko abfedern und wo Grenzen liegen.

Kosten & Leistungen vergleichen