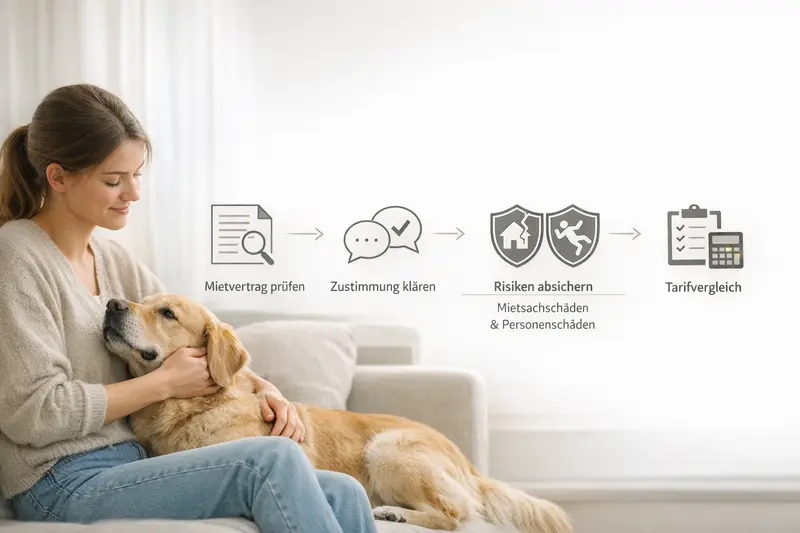

Mietkontext & Hundehaltung

Sicher wohnen mit Hund: Absicherung, die zum Alltag in der Mietwohnung passt

Zwischen Tierarztkosten, Haftungsrisiken und Vertragsdetails zählt ein klarer Blick auf Leistungen, Ausschlüsse und Kosten – damit Entscheidungen planbar bleiben.

Warum der Mietkontext die Absicherung verändert

In einer Mietwohnung treffen Hundehaltung und gemeinschaftliches Wohnen aufeinander. Das erhöht nicht automatisch das Risiko – macht es aber sichtbarer: Begegnungen im Treppenhaus, gemeinschaftliche Flächen und die Nähe zu Nachbarn sorgen dafür, dass kleine Missgeschicke schneller Folgen haben.

Für Tierhalter sind im Mietumfeld zwei Absicherungsrichtungen besonders relevant: die finanzielle Planbarkeit von Tierarztkosten und der Schutz vor Haftungsansprüchen, wenn Dritte betroffen sind.

Wichtig ist die Trennung der Themen: Gesundheitskosten betreffen den eigenen Hund (Behandlung, Diagnostik, Operation). Haftungsrisiken betreffen Schäden, die der Hund verursacht (z. B. an Personen, fremdem Eigentum oder gemieteten Sachen).

Eine gute Entscheidung entsteht, wenn beide Perspektiven zusammen gedacht werden: Was kostet ein medizinischer Ernstfall – und was kann ein Haftpflichtfall im Wohnumfeld auslösen?

Typische Auslöser im Mehrfamilienhaus

- Unfälle in engen Bereichen (Flur, Treppe, Aufzug) mit Personenschaden

- Beschädigungen an gemeinschaftlichen Teilen oder fremdem Eigentum

- Konflikte rund um Nutzung gemeinsamer Flächen – oft verbunden mit der Frage nach Verantwortlichkeit

- Stresssituationen, in denen ein Hund unerwartet reagiert (z. B. bei Begegnungen)

Absicherung passend zur Wohnsituation wählen

Wer im Mietumfeld lebt, profitiert von klaren Regelungen zu Haftung und von planbaren Tierarztkosten – ohne unnötige Bausteine.

Tierarztkosten: Von Vorsorge bis Notfall – was finanziell wirklich zählt

Die meisten Kosten entstehen nicht durch „den einen“ Termin, sondern durch Diagnostik, Folgebehandlungen und – im Ernstfall – Operationen. Genau hier entscheidet sich, ob eine Absicherung nur gut klingt oder im Alltag wirklich entlastet.

Vorsorge ist planbar: Impfungen, Parasitenprophylaxe, Routinechecks oder Zahnkontrollen lassen sich budgetieren. Teuer wird es häufig, wenn aus Symptomen eine Abklärungskette wird: Untersuchung, Labor, Bildgebung, Medikamente, Kontrolltermine.

Bei akuten Ereignissen (z. B. Verletzungen, Magen-Darm-Notfälle) kommen schnell mehrere Kostenblöcke zusammen. Operationen und stationäre Aufenthalte können die finanzielle Belastung deutlich erhöhen – oft innerhalb weniger Tage.

Für die Tarifwahl ist entscheidend, welche Kostenarten abgedeckt sind: ambulant, stationär, Operationen, Diagnostik, Medikamente, Nachbehandlung und ggf. Physiotherapie. Ebenso wichtig: ob es jährliche Limits gibt und wie hoch die Erstattung ausfällt.

Kostenlogik, die bei der Auswahl hilft

- Vorsorge: eher regelmäßig, meist niedriger bis mittlerer Betrag

- Diagnostik: kann schnell ansteigen (Labor, Bildgebung, Spezialuntersuchungen)

- Operation/Stationär: selten, aber potenziell sehr teuer

- Nachsorge: häufig unterschätzt (Kontrollen, Medikamente, Reha)

| Baustein | Worauf achten | Warum es zählt |

|---|---|---|

| Ambulante Behandlung | Erstattungssatz, Diagnostik eingeschlossen, Medikamentenleistung | Viele Fälle sind ambulant – hier entsteht laufende Entlastung |

| Operationen | OP inkl. Vor-/Nachbehandlung, Narkose, stationäre Kosten | Hohe Einmalkosten, die Budget und Rücklagen stark belasten können |

| Vorsorge | Feste Budgets/Leistungskatalog, Wartezeiten, Ausschlüsse | Hilft bei planbaren Terminen, ersetzt aber keine OP-Absicherung |

| Zähne | Klare Regelungen zu Zahnbehandlung vs. Zahnsanierung | Kann je nach Hund relevant werden und ist tarifabhängig |

| Selbstbeteiligung | Fix oder prozentual, pro Rechnung oder pro Jahr | Steuert Beitragshöhe – und die eigene Kostenbeteiligung im Ernstfall |

Tierarztkosten planbarer machen

Ein Vergleich zeigt schnell, ob ein Tarif eher Vorsorge betont oder auch teure Diagnostik und OPs solide abdeckt.

Haftungsrisiken im Alltag: Personen-, Sach- und Mietsachschäden

Im Mehrfamilienhaus sind Begegnungen enger, Wege kürzer und Situationen dynamischer. Wenn Dritte zu Schaden kommen, geht es nicht um „Schuldgefühl“, sondern um finanzielle Verantwortung – und um die Frage, ob die Absicherung den konkreten Schadenfall wirklich umfasst.

Haftungsfälle können sehr unterschiedlich ausfallen: ein Sturz, weil jemand erschrickt oder ausweicht; ein beschädigter Gegenstand; ein Missgeschick in gemeinschaftlichen Bereichen. Besonders sensibel ist das Thema Mietsachschäden: Schäden an gemieteten Sachen oder am Mietobjekt sind nicht in jedem Tarif automatisch gleich geregelt.

Entscheidend sind Deckungssummen und der Leistungsumfang: Deckt der Tarif Personen- und Sachschäden ausreichend hoch ab? Gibt es Einschränkungen bei Mietsachschäden? Wie werden Schäden an gemeinschaftlich genutzten Bereichen behandelt?

Eine gute Haftpflichtabsicherung schützt nicht nur vor Zahlungen, sondern auch vor unberechtigten Forderungen. Das ist im Mietumfeld relevant, weil Konflikte schnell emotional werden können – die Klärung sollte sachlich bleiben.

Worauf bei Haftpflichtleistungen im Mietumfeld besonders achten

- Hohe Deckungssumme für Personenschäden (hier entstehen die größten finanziellen Risiken)

- Klare Regelung zu Mietsachschäden (z. B. Schäden an gemieteten Räumen/Einbauten)

- Mitversicherung typischer Alltagssituationen (Treppenhaus, Hausflur, gemeinschaftliche Flächen)

- Transparente Ausschlüsse und Obliegenheiten (z. B. Leinenpflicht-Vorgaben je nach Umfeld)

Haftungsrisiken realistisch absichern

Im Mietumfeld zählt weniger die Wahrscheinlichkeit als die mögliche Schadenshöhe. Ein Tarifvergleich hilft, Mietsachschäden und Deckungssummen sauber einzuordnen.

Tarifunterschiede verstehen: Worauf es im Kleingedruckten ankommt

Viele Tarife wirken auf den ersten Blick ähnlich. Die Unterschiede zeigen sich bei Details, die im Leistungsfall entscheidend werden: Wartezeiten, Begrenzungen, Erstattungssysteme und der Umgang mit Vorerkrankungen.

Bei der Gesundheitsabsicherung sind typische Stellschrauben: Erstattungssatz, jährliche Höchstgrenzen, Selbstbeteiligung, Wartezeiten sowie die Frage, ob Diagnostik, Medikamente und Nachbehandlung umfassend eingeschlossen sind.

Bei der Haftpflichtabsicherung sind es: Deckungssummen, Mietsachschäden, Ausschlüsse (z. B. bestimmte Schadenarten) und die Bedingungen, unter denen Leistungen gekürzt werden können.

Für Tierhalter lohnt sich eine nüchterne Gegenrechnung: Ein niedriger Beitrag kann durch hohe Selbstbeteiligung oder enge Limits im Ernstfall teuer werden. Umgekehrt ist ein höherer Beitrag sinnvoll, wenn er echte Leistungstiefe bringt – nicht nur zusätzliche Überschriften.

Schnellcheck: Diese Tarifdetails sollten klar beantwortet sein

- Gibt es Wartezeiten – und wofür genau?

- Wie hoch ist die Selbstbeteiligung (und wie wird sie angewendet)?

- Gibt es jährliche Limits oder Sublimits (z. B. für Vorsorge, Zähne, Diagnostik)?

- Wie wird mit Vorerkrankungen und rassetypischen Risiken umgegangen?

- Sind Notfälle, stationäre Aufenthalte und Nachbehandlungen vollständig abgedeckt?

| Konstellation | Vorteil | Möglicher Haken |

|---|---|---|

| Niedriger Beitrag + hohe Selbstbeteiligung | Günstig im Alltag ohne viele Rechnungen | Hohe Eigenkosten bei größeren Behandlungen |

| Höherer Beitrag + niedrige Selbstbeteiligung | Planbarer bei häufigen oder teuren Fällen | Lohnt sich besonders bei höherem Leistungsbedarf |

| Tarif mit starken Vorsorgebudgets | Entlastung bei planbaren Terminen | Kann bei OP/Stationär trotzdem begrenzt sein |

| Tarif mit hohen Limits/ohne enge Sublimits | Mehr Sicherheit bei komplexen Diagnosen/OPs | Beitrag oft höher – Vergleich lohnt sich |

Tarife nicht nach Überschriften auswählen

Ein strukturierter Vergleich macht sichtbar, welche Leistungen im Alltag zählen – und welche Einschränkungen später überraschen können.

So entsteht Entscheidungssicherheit: Checkliste für die Tarifwahl

Eine gute Absicherung fühlt sich nicht „maximal“ an, sondern passend. Entscheidend ist, welche Risiken abgesichert werden sollen – und wie viel Eigenanteil realistisch getragen werden kann.

Im Mietumfeld ist es sinnvoll, Haftpflicht und Gesundheitsabsicherung getrennt zu bewerten und dann zusammenzuführen: Welche Haftungsrisiken sind realistisch? Welche Tierarztkosten wären ohne Absicherung schwer zu stemmen?

Wer Kostenbewusstsein und Sicherheit verbinden möchte, sollte den Tarif so wählen, dass er sowohl häufige Fälle (ambulant) als auch seltene, teure Ereignisse (OP/Stationär) sinnvoll abdeckt – ohne übermäßige Einschränkungen.

Praktisch ist eine Entscheidung in drei Schritten: Bedarf klären, Tarifdetails vergleichen, Beitrag gegen Eigenanteil spiegeln.

Checkliste: In 10 Punkten zum passenden Schutz

- Wohnsituation: Mehrfamilienhaus, gemeinschaftliche Flächen, häufige Begegnungen

- Hundprofil: Alter, Gesundheitszustand, Aktivitätslevel

- Budget: monatlicher Beitrag vs. mögliche Einmalbelastung

- Gesundheit: ambulant + Diagnostik + Medikamente klar abgedeckt?

- OP/Stationär: inklusive Vor- und Nachbehandlung?

- Limits: Jahresgrenzen und Sublimits transparent?

- Selbstbeteiligung: pro Rechnung oder pro Jahr – und in welcher Höhe?

- Wartezeiten: akzeptabel und nachvollziehbar geregelt?

- Haftpflicht: Deckungssumme hoch genug, Mietsachschäden sauber geregelt?

- Ausschlüsse: verständlich und passend zur eigenen Situation?

Jetzt strukturiert vergleichen

Mit klaren Kriterien lässt sich schnell erkennen, welcher Tarif zu Wohnsituation, Hund und Kostenrahmen passt.

Typische Situationen – und welche Absicherung greift

Konkrete Beispiele helfen, Leistungen richtig einzuordnen. Entscheidend ist immer der konkrete Tarif: Welche Schadenarten sind eingeschlossen, welche Grenzen gelten, und wie wird abgerechnet?

Situation 1: Der Hund verursacht im Treppenhaus einen Sturz. Hier steht das Haftungsrisiko im Vordergrund – Personenschäden können hohe Folgekosten nach sich ziehen. Eine hohe Deckungssumme ist zentral.

Situation 2: Der Hund beschädigt etwas in der Mietwohnung. Ob und wie das abgesichert ist, hängt von der Regelung zu Mietsachschäden ab. Genau dieser Punkt sollte vor Abschluss eindeutig geklärt sein.

Situation 3: Akute Erkrankung mit Diagnostik und Folgebehandlung. Hier zeigt sich, ob ein Tarif Diagnostik, Medikamente und Nachsorge umfassend trägt – oder ob Sublimits und Selbstbeteiligung die Entlastung deutlich reduzieren.

Situation 4: Operation mit stationärem Aufenthalt. In solchen Fällen zählt die Leistungstiefe: OP, Narkose, stationäre Kosten, Nachbehandlung – und die Frage, ob es jährliche Höchstgrenzen gibt.

Merksatz für die Praxis

- Haftpflicht schützt vor Forderungen Dritter – Gesundheitsabsicherung vor hohen Tierarztkosten.

- Im Mietumfeld sind Mietsachschäden ein Prüfpunkt, nicht nur ein „Nice-to-have“.

- Bei Tierarztkosten entscheidet die Kombination aus Erstattung, Limits und Selbstbeteiligung über die echte Entlastung.

Leistungslücken vermeiden, bevor sie teuer werden

Ein Vergleich mit Fokus auf Mietsachschäden, OP-Leistungen und Limits bringt Klarheit – ohne Rätselraten im Leistungsfall.

Häufige Fragen

Braucht man in einer Mietwohnung zwingend eine Absicherung für den Hund?

Zwingend ist es nicht in jeder Situation – sinnvoll ist es häufig. Im Mietumfeld können Haftungsfälle (vor allem Personenschäden) sehr teuer werden, und Tierarztkosten sind unabhängig von der Wohnform ein relevantes Budgetrisiko.

Was ist der Unterschied zwischen Haftpflicht und Krankenabsicherung für Hunde?

Die Haftpflicht greift bei Schäden, die der Hund Dritten zufügt (z. B. Personen- oder Sachschäden). Die Krankenabsicherung übernimmt – je nach Tarif – Kosten für Behandlungen, Diagnostik, Medikamente und/oder Operationen beim eigenen Hund.

Sind Mietsachschäden automatisch mitversichert?

Nicht automatisch und nicht in jedem Umfang. Entscheidend sind die Tarifbedingungen: Welche Schäden am Mietobjekt gelten als mitversichert, welche Grenzen gibt es, und welche Ausschlüsse sind definiert.

Welche Rolle spielt die Selbstbeteiligung bei Tierarztkosten?

Sie bestimmt, wie viel pro Rechnung oder pro Jahr selbst getragen wird. Eine höhere Selbstbeteiligung senkt oft den Beitrag, kann aber im Leistungsfall die Entlastung deutlich reduzieren – besonders bei mehreren Behandlungen im Jahr.

Worauf sollte man beim Tarifvergleich zuerst achten?

Auf die großen Kostentreiber und die häufigsten Streitpunkte: bei Gesundheit OP/Stationär, Diagnostik, Limits und Selbstbeteiligung; bei Haftpflicht Deckungssumme und die Regelung zu Mietsachschäden. Danach lohnt der Blick auf Wartezeiten und Ausschlüsse.

Absicherung wählen, die im Mietalltag wirklich trägt

Wer Risiken und Kosten sauber trennt und Tarife nach Leistungstiefe statt nach Schlagworten vergleicht, gewinnt Planbarkeit – bei Tierarztkosten ebenso wie bei Haftungsfällen im Wohnumfeld.