Vorsorge, die Sicherheit schafft

Impfungen beim Hund: planbar machen, statt überraschen lassen

Regelmäßige Impfungen gehören zur Basis-Gesundheit. Wer Kosten, Intervalle und Tarifdetails versteht, kann Vorsorge konsequent umsetzen – ohne bei jeder Rechnung neu zu rechnen.

Warum Impfungen mehr sind als „ein Termin“

Impfungen schützen nicht nur vor einzelnen Erkrankungen. Sie sind ein fester Bestandteil der Gesundheitsroutine – und damit ein wiederkehrender Kostenpunkt, der sich über Jahre summiert.

Für viele Hunde ist der Impftermin gleichzeitig ein Gesundheits-Check: Gewicht, Allgemeinzustand, Beratung zu Parasitenprophylaxe oder Reiseplänen. Genau diese Kombination macht Vorsorge sinnvoll – aber finanziell nicht immer „klein“.

Vorsorge wirkt am besten, wenn sie konsequent stattfindet. Wird ein Termin aus Unsicherheit über die Kosten verschoben, steigt das Risiko, dass Schutzlücken entstehen oder Probleme später teurer behandelt werden müssen.

Wer die Vorsorgekosten realistisch einplant und die passende Absicherung wählt, schafft Ruhe: Entscheidungen werden medizinisch getroffen – nicht aus dem Bauch heraus wegen der Rechnung.

Typische Gründe, warum Vorsorgekosten unterschätzt werden

- Impfung ist selten die einzige Position auf der Rechnung (Untersuchung, Beratung, Dokumentation).

- Je nach Lebensphase sind Intervalle und Umfang unterschiedlich.

- Zusätzliche Vorsorge (z. B. Blutbild, Kotuntersuchung, Parasitenprophylaxe) wird oft im gleichen Zeitraum erledigt.

- Kosten können regional variieren und steigen über die Jahre.

Vorsorge als Teil der Gesamtabsicherung denken

Wer ohnehin über OP- oder Krankenschutz nachdenkt, sollte prüfen, ob Vorsorgeleistungen mit abgedeckt sind – oder ob ein Vorsorgebudget sinnvoll ergänzt.

Welche Kosten bei Impfungen typischerweise entstehen

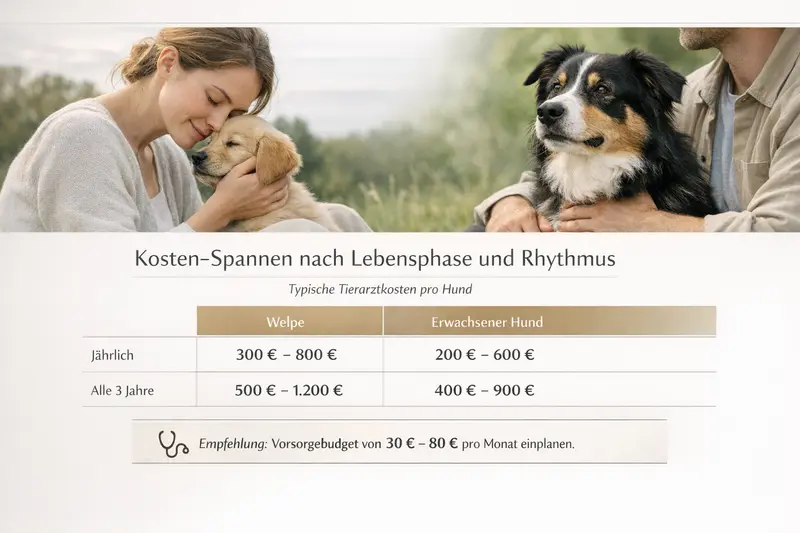

Die Gesamtkosten setzen sich meist aus mehreren Bausteinen zusammen. Das hilft, Rechnungen besser einzuordnen – und Tarife gezielt zu prüfen.

Bei einem Impftermin fallen häufig neben dem Impfstoff selbst weitere Leistungen an. Dazu gehören die allgemeine Untersuchung, Beratung, ggf. das Ausstellen oder Aktualisieren von Unterlagen sowie zusätzliche Vorsorgeleistungen, die im selben Termin sinnvoll sind.

Wichtig für die Planung: Nicht jede Rechnung ist „nur Impfung“. Wer Tarife vergleicht, sollte deshalb nicht nur nach „Impfung erstattet: ja/nein“ schauen, sondern nach der Logik dahinter: Vorsorgebudget, prozentuale Erstattung, jährliche Höchstgrenzen oder Ausschlüsse.

Kostenbestandteile, die häufig zusammenkommen

- Allgemeine Untersuchung und Beratung rund um den Gesundheitszustand

- Impfstoff und Verabreichung

- Dokumentation (z. B. Eintragungen, Bescheinigungen)

- Optionale Zusatzvorsorge im gleichen Zeitraum (z. B. Blutwerte, Parasiten-Checks)

So wird aus einer Einzelrechnung ein planbarer Vorsorgeblock

- Vorsorgetermine bündeln (Impfung + Check), aber Budget realistisch ansetzen

- Jährliche Vorsorgekosten als festen Posten einplanen

- Tarif so wählen, dass Routinekosten nicht dauerhaft „komplett privat“ bleiben

Vorsorge-Leistungen im Tarif: typische Ausprägungen

| Tarifmerkmal | Was es bedeutet | Worauf beim Vergleich achten |

|---|---|---|

| Vorsorgebudget | Fester Betrag pro Jahr für Vorsorge (z. B. Impfungen, Checks) | Höhe des Budgets, ob es jährlich erneuert wird, welche Leistungen eingeschlossen sind |

| Prozentuale Erstattung | Ein Teil der Kosten wird übernommen | Erstattungssatz, Selbstbeteiligung, ob Vorsorge überhaupt eingeschlossen ist |

| Höchstgrenzen/Deckel | Maximalbetrag pro Jahr oder pro Leistung | Ob Deckel für Vorsorge separat oder im Gesamttopf liegt |

| Wartezeiten | Leistungen erst nach einer Frist nutzbar | Ob Vorsorge sofort gilt oder erst nach Ablauf der Wartezeit |

Kostenlogik prüfen statt nur Preis vergleichen

Ein günstiger Beitrag hilft wenig, wenn Vorsorge komplett außen vor bleibt. Entscheidend ist, ob der Tarif die wiederkehrenden Routinekosten sinnvoll abfedert.

Lebensphasen & Intervalle: so wird Vorsorge planbar

Vorsorge ist nicht in jedem Alter gleich. Wer nach Lebensphase plant, kann Kosten realistischer einschätzen und den passenden Schutz wählen.

In der frühen Phase fallen Vorsorgetermine oft dichter getaktet an. Später wird es meist regelmäßiger, aber nicht automatisch günstiger – denn zusätzliche Checks können mit dem Alter relevanter werden.

Praktisch ist ein Vorsorgeplan, der nicht nur den Impfrhythmus abbildet, sondern auch einen Puffer für ergänzende Untersuchungen enthält. So bleibt Spielraum, wenn der Tierarzt im Termin zusätzliche Diagnostik empfiehlt.

Planungslogik, die sich bewährt

- Vorsorge pro Jahr als Budget definieren (statt einzelne Termine zu „schätzen“)

- Lebensphase berücksichtigen: in jungen Jahren mehr Termine, später mehr Zusatzchecks möglich

- Bei Tarifwahl prüfen, ob Vorsorgebudget zur eigenen Routine passt (Höhe, Umfang, Grenzen)

Versicherung verstehen: Vorsorgebudget, Erstattung, Grenzen

Vorsorge ist je nach Tarif sehr unterschiedlich geregelt. Wer die Mechanik versteht, erkennt schnell, ob ein Angebot zur eigenen Routine passt.

Viele Tierhalter starten mit dem Wunsch nach Schutz vor hohen Behandlungskosten. Gleichzeitig sind es oft die wiederkehrenden Vorsorgetermine, die im Alltag spürbar sind. Genau hier trennen sich Tarife: Manche bieten ein klar definiertes Vorsorgebudget, andere erstatten Vorsorge nur eingeschränkt oder gar nicht.

Wichtig ist die Abgrenzung: OP-Schutz kann sehr stark sein, ohne Vorsorge zu enthalten. Krankenschutz kann breiter leisten, aber mit Grenzen, Selbstbeteiligung oder jährlichen Maximalbeträgen arbeiten. Für die Entscheidung zählt, welche Kosten realistisch anfallen: Routine (Impfungen, Checks) und Risiko (Erkrankung, Unfall, OP).

Auch Details entscheiden: Gilt eine Wartezeit? Wird Vorsorge aus einem separaten Budget bezahlt oder aus dem Gesamttopf? Gibt es Einschränkungen bei bestimmten Leistungen? Wer das vorab klärt, vermeidet Enttäuschungen im Leistungsfall.

Tarifdetails, die bei Vorsorge besonders relevant sind

- Ist Vorsorge ausdrücklich eingeschlossen – und in welchem Umfang?

- Gibt es ein jährliches Vorsorgebudget (und wie hoch ist es)?

- Gilt eine Selbstbeteiligung auch für Vorsorge?

- Gibt es Wartezeiten für Vorsorgeleistungen?

- Sind Höchstgrenzen separat oder Teil einer Gesamtjahresgrenze?

Schnellcheck: Welche Tarifart passt zu welchem Bedarf?

| Bedarf | Typischer Fokus | Wichtige Prüfpunkte |

|---|---|---|

| Routine planbar halten | Vorsorgebudget / Vorsorgebaustein | Budgethöhe, eingeschlossene Leistungen, Wartezeit |

| Hohe OP-Kosten absichern | OP-Schutz | Deckungssumme, Selbstbeteiligung, Nachbehandlung, Diagnostik rund um OP |

| Breiter Schutz bei Krankheit | Krankenschutz | Jahresgrenzen, Erstattungssatz, Diagnostik, Medikamente, Vorsorgeeinschluss |

| Preisbewusst mit Eigenanteil | Tarif mit Selbstbeteiligung | Höhe/Art der Selbstbeteiligung, Auswirkung auf Vorsorge, Planbarkeit |

Vorsorge + Risiko: Schutz, der zusammenpasst

Ein stimmiger Tarif deckt nicht nur den Extremfall ab, sondern unterstützt auch die Routine. Im Vergleich lässt sich schnell erkennen, ob Vorsorgebudget, Erstattung und Grenzen zur eigenen Planung passen.

Tarifwahl in der Praxis: worauf Tierhalter achten sollten

Die beste Entscheidung ist selten „maximal“ oder „minimal“, sondern passend. Diese Punkte helfen, Tarife ohne Fachsprache einzuordnen.

Ein sinnvoller Vergleich startet mit zwei Fragen: Welche Routinekosten fallen voraussichtlich an – und welches Risiko soll abgesichert werden? Wer beides trennt, erkennt schneller, ob ein Tarif die eigene Realität abbildet.

Für viele Haushalte ist Planbarkeit entscheidend: lieber ein kalkulierbarer Beitrag plus klarer Eigenanteil, statt unvorhersehbare Einzelrechnungen. Genau hier helfen Vorsorgebudgets oder definierte Erstattungslogiken.

Auch wichtig: Nicht nur auf den Beitrag schauen, sondern auf die Bedingungen. Ein Tarif kann günstig wirken, wenn Vorsorge ausgeschlossen ist oder Grenzen sehr niedrig sind. Umgekehrt kann ein etwas höherer Beitrag sinnvoll sein, wenn Routine und Risiko besser zusammen abgedeckt werden.

Entscheidungsfragen für den Vergleich

- Soll Vorsorge (Impfungen/Checks) mit abgesichert sein – oder bewusst privat bleiben?

- Wie hoch darf der Eigenanteil pro Jahr realistisch sein?

- Ist eine Selbstbeteiligung sinnvoll, um den Beitrag zu senken?

- Sind Wartezeiten akzeptabel – oder wird kurzfristig Schutz benötigt?

- Wie wichtig sind transparente Grenzen (Budget, Jahreslimit) gegenüber „offener“ Erstattung?

In 3 Schritten zur passenden Auswahl

1) Vorsorgebedarf festlegen. 2) Risikoabsicherung wählen (OP oder krankheitsbedingt breiter). 3) Bedingungen prüfen: Budget, Grenzen, Selbstbeteiligung, Wartezeit.

Checkliste: in 5 Minuten zur passenden Vorsorge-Absicherung

Diese Checkliste ist darauf ausgelegt, Tarife schnell zu filtern – ohne sich in Details zu verlieren.

Wer die folgenden Punkte einmal sauber beantwortet, kann Angebote deutlich schneller vergleichen und erkennt, ob Vorsorge wirklich mitgedacht ist.

Kurz-Check

- Vorsorge: Soll ein jährliches Budget enthalten sein? Wenn ja: in welcher Größenordnung?

- Erstattung: Prozent/Deckel/Selbstbeteiligung – was ist akzeptabel?

- Grenzen: Gibt es separate Limits für Vorsorge oder zählt alles in eine Jahresgrenze?

- Timing: Gibt es Wartezeiten, die die nächste Vorsorge betreffen könnten?

- Gesamtbild: Passt der Tarif auch zu Behandlungsrisiken (Diagnostik, Medikamente, OP-Nachbehandlung)?

Jetzt prüfen, ob Vorsorge im Tarif wirklich drin ist

Im Vergleich lassen sich Vorsorgebudget, Erstattung und Grenzen direkt gegenüberstellen – damit Routinekosten planbar bleiben und der Schutz im Ernstfall trägt.

Häufige Fragen

Übernimmt eine Tierkrankenversicherung Impfungen automatisch?

Nicht automatisch. Viele Tarife leisten für Behandlungen und Diagnostik, Vorsorge ist je nach Angebot über ein Vorsorgebudget, einen Baustein oder gar nicht abgedeckt. Entscheidend sind die Tarifbedingungen.

Was ist ein Vorsorgebudget – und wofür kann es genutzt werden?

Ein Vorsorgebudget ist ein fester Betrag pro Versicherungsjahr, der für definierte Vorsorgeleistungen genutzt werden kann. Je nach Tarif kann das z. B. Impfungen und allgemeine Vorsorgeuntersuchungen umfassen. Umfang und Grenzen unterscheiden sich.

Gilt eine Selbstbeteiligung auch bei Vorsorgeleistungen?

Das hängt vom Tarif ab. Manche Modelle wenden die Selbstbeteiligung auf alle Leistungen an, andere behandeln Vorsorge separat oder rechnen sie über ein Budget ab. Vor Abschluss sollte klar sein, wie der Eigenanteil bei Routinekosten wirkt.

Warum unterscheiden sich die Kosten für Impftermine so stark?

Weil häufig mehrere Leistungen zusammenkommen: Untersuchung, Beratung, Impfstoff, Dokumentation und ggf. zusätzliche Vorsorge. Außerdem können regionale Unterschiede und der individuelle Bedarf des Hundes eine Rolle spielen.

Lohnt sich eher OP-Schutz oder Krankenschutz, wenn es vor allem um Vorsorge geht?

Für Vorsorge ist entscheidend, ob der Tarif Vorsorge einschließt (z. B. Budget). OP-Schutz kann sinnvoll sein, wenn das Hauptziel die Absicherung hoher OP-Kosten ist. Wer zusätzlich Diagnostik, Medikamente und krankheitsbedingte Behandlungen abdecken möchte, prüft eher einen breiteren Krankenschutz – idealerweise mit Vorsorgeanteil.

Vorsorgekosten im Griff – und für den Ernstfall vorbereitet

Impfungen und Routinechecks sind planbar. Mit dem passenden Tarif wird auch die Finanzierung planbar: Vorsorgebudget, Erstattung und Grenzen so wählen, dass sie zur eigenen Routine und zum Risikoprofil passen.