Ruhig bleiben – Risiken trotzdem absichern

Gewitterstress beim Hund: Wenn aus Angst echte Kosten werden

Von Panikreaktionen bis Notfall-Tierarzt: So entstehen Risiken – und so lässt sich finanzielle Unsicherheit durch passenden Versicherungsschutz reduzieren.

Das Wichtigste auf einen Blick

- Gewitterangst kann zu Verletzungen, Magen-Darm-Problemen, Kreislaufstress oder Fluchtverhalten führen – häufig mit Tierarzt- oder Notdienstkosten.

- Teuer wird es oft nicht durch „die Angst“, sondern durch Folgen: Diagnostik, Sedierung, Wundversorgung, Bildgebung oder Klinikaufenthalt.

- Bei Losreißen oder Unfall kann zusätzlich ein Haftungsrisiko entstehen – dafür ist eine Hundehaftpflicht zentral.

- Tarife unterscheiden sich stark bei Notdienst/Notfall, Diagnostik (z. B. Bildgebung), Medikamenten, Selbstbeteiligung und Erstattungssätzen.

- Eine saubere Kombination aus Kranken-/OP-Schutz und Haftpflicht schafft Planungssicherheit – besonders in wiederkehrenden Stresssituationen.

Leistungen vergleichen, die bei Notfällen und Folgekosten wirklich zählen.

Tarife prüfenOrientierung

Der Fokus liegt auf Risiken, Tierarztkosten und der Frage, welcher Schutz im Ernstfall greift.

Warum Gewitter für Hunde zum Kostenfaktor werden kann

Gewitter ist für viele Hunde mehr als ein unangenehmes Geräusch. Wenn Stress in Panik kippt, entstehen schnell Situationen, in denen medizinische Hilfe oder sogar Haftungsfragen relevant werden.

Gewitterangst zeigt sich sehr unterschiedlich: Unruhe, Hecheln, Zittern, Verstecken, Jaulen oder der Versuch zu fliehen. In der Praxis entstehen Kosten oft nicht durch das Ereignis selbst, sondern durch die Folgen – etwa Verletzungen, Kreislaufprobleme, Magen-Darm-Beschwerden oder akute Verschlechterungen bei Vorerkrankungen.

Zusätzlich kann es draußen kritisch werden: Reißt sich ein Hund los, sind Unfälle möglich – und damit Schäden an Dritten. Genau hier trennt sich Gesundheitsabsicherung (Behandlungskosten) von Haftpflicht (Schäden, die der Hund verursacht).

Typische Kostentreiber rund um Gewitter

- Notfallvorstellung außerhalb regulärer Sprechzeiten

- Sedierung oder angstlösende Medikamente (inkl. Nachkontrolle)

- Wundversorgung nach Flucht/Unfall (ggf. Nähen, Verbände)

- Diagnostik bei unklaren Symptomen (z. B. Blutbild, Ultraschall, Röntgen)

- Kliniküberwachung oder Infusionen bei Kreislaufproblemen

Sinnvoller Startpunkt: Risiko klären, dann Leistungen auswählen

Wer weiß, ob eher Notfallmedizin, OP-Risiko oder Haftung im Vordergrund steht, findet schneller einen Tarif, der nicht nur günstig wirkt, sondern im Ernstfall passt.

Typische Folgen: Von Panik bis Verletzung – was Tierärzte häufig behandeln

Gewitterstress ist kein „Charakterthema“, sondern kann körperliche Folgen haben. Je nach Hund, Alter und Vorgeschichte reicht das Spektrum von kurzfristigen Symptomen bis zu behandlungsbedürftigen Notfällen.

Bei starkem Stress können Hunde hyperventilieren, sich wund lecken, gegen Türen laufen oder versuchen, sich aus Geschirr oder Halsband zu befreien. Dabei entstehen nicht selten Schnittverletzungen, Prellungen oder Pfotenprobleme. Auch Magen-Darm-Reaktionen (Erbrechen, Durchfall) sind möglich – besonders, wenn der Stress wiederholt auftritt.

Relevant ist außerdem die Wechselwirkung mit bestehenden Erkrankungen: Herz-Kreislauf-Probleme, chronische Schmerzen oder neurologische Themen können sich in Stresssituationen verschlechtern. Dann geht es nicht nur um Beruhigung, sondern um Stabilisierung und Diagnostik.

Wann medizinische Abklärung sinnvoll ist

- Atemnot, Kollaps, auffällige Schwäche oder blasse Schleimhäute

- starke Unruhe über Stunden, nicht ansprechbar, Selbstverletzung

- Verdacht auf Unfall (Humpeln, Schmerzreaktion, Wunden)

- anhaltendes Erbrechen/Durchfall oder deutliche Dehydrierung

- wiederkehrende Episoden, die sich von Mal zu Mal verstärken

Tierarztkosten realistisch einordnen: Diagnostik, Notdienst, Medikamente

Kosten entstehen häufig in mehreren Bausteinen: Untersuchung, Diagnostik, Behandlung und Medikamente – im Notdienst oft mit zusätzlichen Gebühren. Wer das versteht, kann Tarife gezielter prüfen.

Bei akuten Fällen ist die erste Hürde oft die Notfallversorgung: Untersuchung, Stabilisierung und die Entscheidung, ob weiterführende Diagnostik nötig ist. Gerade bei unklaren Symptomen (z. B. Kreislauf, Bauchschmerz, Verletzung) kommen Blutuntersuchungen oder Bildgebung hinzu.

Medikamente können kurzfristig helfen, sind aber selten „die ganze Lösung“. Häufig braucht es eine Nachkontrolle, Anpassung der Dosierung oder ergänzende Maßnahmen (z. B. Magenschutz, Schmerztherapie, Wundmanagement).

Wichtig für die Absicherung ist weniger der einzelne Posten, sondern die Summe aus mehreren Rechnungen innerhalb kurzer Zeit – besonders, wenn Gewitterphasen wiederkehren.

Kostenbereiche, die im Tarifvergleich oft übersehen werden

- Notdienst-/Notfallzuschläge und Behandlung außerhalb der Sprechzeiten

- Diagnostik: Labor, Ultraschall, Röntgen (ggf. weiterführende Bildgebung)

- Sedierung/Anxiolyse inkl. Monitoring

- Verbandwechsel, Nachbehandlungen, Kontrolltermine

- Medikamente und Hilfsmittel (z. B. Halskrause, Pfotenschutz)

Gewitterbedingte Situationen und welche Kosten typischerweise entstehen können

| Situation | Mögliche Maßnahmen | Kostenlogik (warum es teurer wird) |

|---|---|---|

| Panik mit Selbstverletzung | Wundversorgung, ggf. Nähen, Schmerzmittel, Kontrolle | Mehrere Termine + Material + Medikamente |

| Flucht/Unfallverdacht | Untersuchung, Bildgebung, ggf. OP-Abklärung | Diagnostik + mögliche OP-Kette |

| Kreislauf-/Stressreaktion | Stabilisierung, Infusion, Monitoring, Labor | Akutversorgung + Überwachung |

| Wiederkehrende Episoden | Therapieplan, Medikation, Verlaufskontrollen | Serienkosten statt Einmalrechnung |

Kosten im Griff: Tarif auf Notfall- und Diagnostikleistungen prüfen

Ein günstiger Beitrag hilft wenig, wenn Notdienst, Diagnostik oder Medikamente nur eingeschränkt erstattet werden. Entscheidend ist, was im akuten Ablauf tatsächlich bezahlt wird.

Welche Versicherung greift wann? Kranken-, OP- und Haftpflichtschutz

Gewitter kann sowohl Behandlungskosten als auch Haftungsfälle auslösen. Die passende Absicherung besteht deshalb oft aus mehreren Bausteinen – je nach Lebenssituation und Risikoprofil.

Für medizinische Kosten ist eine Hundekrankenversicherung oder eine OP-Versicherung relevant. Eine OP-Versicherung konzentriert sich auf Operationen (inkl. Vor- und Nachbehandlung im definierten Rahmen). Eine Krankenversicherung deckt darüber hinaus häufig ambulante Behandlungen, Diagnostik und Medikamente ab – genau dort, wo bei Stressfolgen viele Rechnungen entstehen.

Für Schäden, die der Hund verursacht, ist eine Hundehaftpflicht entscheidend. Wenn sich ein Hund bei Gewitter losreißt und dadurch ein Unfall oder ein Schaden entsteht, geht es nicht um Tierarztkosten, sondern um Ansprüche Dritter. Diese Risiken können finanziell deutlich schwerer wiegen als die Behandlung des Hundes.

Schnell-Check: Welcher Schutz passt zu welchem Risiko?

- Fokus auf Behandlungskosten (Diagnostik, Medikamente, Kontrollen): eher Krankenversicherung

- Fokus auf große Einmalrisiken (OP, Klinikaufenthalt): OP-Versicherung oder Krankenversicherung mit starkem OP-Baustein

- Fokus auf Schäden an Dritten (Losreißen, Unfall, Sachschaden): Hundehaftpflicht

- Für viele Haushalte sinnvoll: Haftpflicht plus Gesundheitsabsicherung – abgestimmt auf Budget und Hund

Absicherung sauber trennen: Gesundheit vs. Haftung

Wer beides getrennt bewertet, vermeidet Lücken: Behandlungskosten werden anders abgesichert als Schäden, die Dritten entstehen können.

Tarifvergleich: Diese Leistungsdetails entscheiden im Ernstfall

Tarife unterscheiden sich nicht nur im Preis, sondern in den Stellen, an denen im Notfall schnell hohe Beträge entstehen. Ein Vergleich sollte deshalb leistungsorientiert erfolgen – nicht nur über den Monatsbeitrag.

Für Gewitterfolgen sind vor allem drei Bereiche wichtig: Notfallfähigkeit (inkl. Notdienst), Diagnostik/Medikamente und die Frage, wie flexibel der Tarif bei wiederkehrenden Behandlungen ist. Auch Selbstbeteiligung und Erstattungssätze beeinflussen, wie viel am Ende tatsächlich erstattet wird.

Zusätzlich lohnt der Blick auf Wartezeiten, Ausschlüsse und Begrenzungen. Gerade bei Verhaltens- oder stressassoziierten Themen ist wichtig, ob und wie Behandlungen, Medikamente oder begleitende Maßnahmen abgedeckt sind – und ob es jährliche Limits oder Sublimits gibt.

Leistungsmerkmale, die im Vergleich Priorität haben sollten

- Erstattung von Notdienst/Notfallbehandlung (inkl. Zuschläge)

- Diagnostik: Labor und Bildgebung – und ob es Begrenzungen gibt

- Medikamente: Erstattungshöhe und ob Folgerezepte abgedeckt sind

- Selbstbeteiligung: fix oder prozentual – und wie sie sich bei mehreren Rechnungen auswirkt

- Jahreshöchstleistung bzw. Leistungsgrenzen (besonders bei wiederkehrenden Episoden)

- Wartezeiten und Umgang mit Vorerkrankungen

Vergleichslogik: Fragen, die Tarife schnell unterscheidbar machen

| Vergleichsfrage | Warum relevant | Worauf achten |

|---|---|---|

| Wie werden Notfälle außerhalb der Sprechzeiten erstattet? | Gewitterereignisse passieren oft abends/nachts | Zuschläge/Notdienst ausdrücklich eingeschlossen? |

| Sind Diagnostik und Medikamente voll abgedeckt? | Viele Fälle sind ambulant, nicht operativ | Sublimits, Erstattungssätze, Ausschlüsse |

| Wie wirkt die Selbstbeteiligung bei mehreren Rechnungen? | Stressfolgen können mehrere Termine bedeuten | Pro Rechnung vs. pro Jahr, prozentual vs. fix |

| Gibt es jährliche Leistungsgrenzen? | Wiederkehrende Episoden können summieren | Jahreslimit, Teil-Limits für bestimmte Leistungen |

Entscheidungssicherheit entsteht über Details

Ein Tarif ist dann passend, wenn er die typischen Kostenpfade abdeckt: Notfall, Diagnostik, Medikamente und Folgetermine – ohne überraschende Begrenzungen.

Praktische Vorsorge: Stress reduzieren, Risiken minimieren, Kosten vermeiden

Vorsorge ist nicht nur Training, sondern auch Umfeld und Routine. Ziel ist, Eskalationen zu vermeiden – und im Ernstfall handlungsfähig zu bleiben.

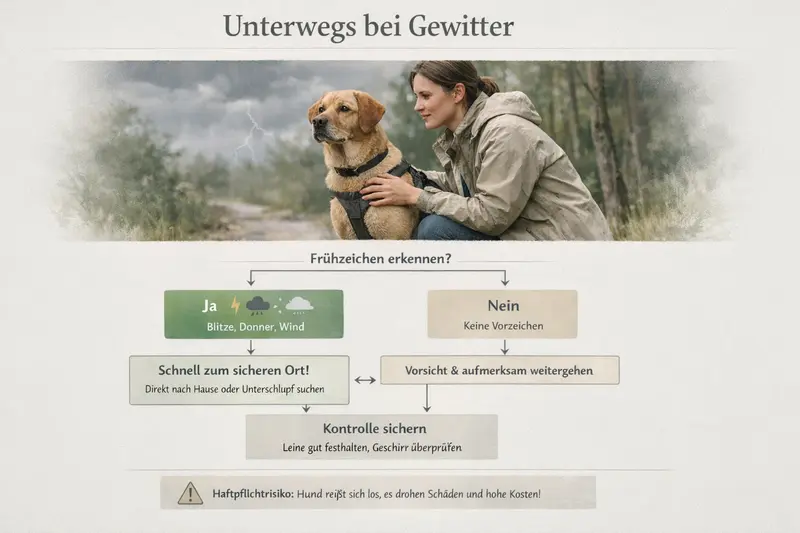

Ein sicherer Rückzugsort im Wohnraum kann helfen, Stress zu dämpfen. Wichtig ist eine ruhige, verlässliche Umgebung: Rückzug ermöglichen, Reize reduzieren, keine zusätzlichen Stressoren. Draußen zählt Management: gut sitzendes Geschirr, sichere Leine, vorausschauende Routenwahl und rechtzeitiges Heimgehen bei ersten Anzeichen.

Wer wiederkehrende starke Angst beobachtet, sollte das Thema strukturiert angehen: tierärztliche Abklärung, ein klarer Plan für Gewittertage und – falls nötig – eine medizinisch begleitete Strategie. Das reduziert nicht nur Leid, sondern oft auch Folgekosten durch Unfälle oder Notfälle.

Checkliste für Gewittertage

- Rückzugsort vorbereiten (ruhig, abgedunkelt, vertraut)

- Sicheres Equipment für draußen (Geschirr/Leine, Sitz prüfen)

- Frühzeichen ernst nehmen: rechtzeitig nach Hause, nicht „durchziehen“

- Notfallnummern und nächstgelegene Anlaufstelle griffbereit

- Versicherung: Leistungsumfang und Selbstbeteiligung kennen – damit Entscheidungen im Notfall leichter fallen

Vorsorge plus Absicherung: die stabile Kombination

Training und Management reduzieren Risiken. Versicherungsschutz sorgt dafür, dass medizinische Entscheidungen nicht vom Kontostand abhängen.

Häufige Fragen

Übernimmt eine Hundekrankenversicherung Behandlungen wegen Angst oder Stress?

Entscheidend ist, welche Leistungen der Tarif für Diagnostik, Medikamente und ambulante Behandlungen vorsieht und ob es Begrenzungen oder Ausschlüsse gibt. Stressfolgen werden häufig über die medizinische Behandlung abgerechnet (z. B. Wunden, Magen-Darm, Kreislauf), nicht über das „Angstthema“ an sich.

Reicht eine OP-Versicherung bei Gewitterfolgen aus?

Bei reinen OP-Risiken kann sie passend sein. Viele gewitterbedingte Kosten entstehen jedoch ambulant: Untersuchung, Diagnostik, Medikamente und Kontrollen. Wer diese Kosten absichern möchte, sollte eine Krankenversicherung oder einen Tarif mit starkem ambulanten Leistungsumfang prüfen.

Was ist wichtiger: Haftpflicht oder Krankenversicherung?

Beides deckt unterschiedliche Risiken ab. Die Haftpflicht schützt vor finanziellen Folgen, wenn der Hund Dritten einen Schaden verursacht (z. B. bei Losreißen). Kranken- oder OP-Schutz übernimmt Behandlungskosten für den Hund. In der Praxis ist die Haftpflicht oft die Basis, ergänzt um Gesundheitsabsicherung nach Budget und Risiko.

Welche Tarifdetails sind bei Notfällen besonders wichtig?

Wichtig sind die Erstattung von Notdienst/Notfallzuschlägen, die Abdeckung von Diagnostik (Labor, Bildgebung), die Medikamentenerstattung sowie die Wirkung der Selbstbeteiligung bei mehreren Rechnungen. Auch Jahreslimits und Wartezeiten sollten vor Abschluss klar sein.

Wie lässt sich das Risiko von Flucht und Unfällen bei Gewitter reduzieren?

Draußen helfen vorausschauende Planung, sichere Ausrüstung (passendes Geschirr, stabile Leine) und das rechtzeitige Aufsuchen eines sicheren Ortes bei Frühzeichen. Drinnen unterstützen Rückzugsorte und eine ruhige Umgebung. Bei wiederkehrend starker Angst ist eine strukturierte tierärztliche Abklärung sinnvoll.

Jetzt Leistungen vergleichen – mit Blick auf Notfall, Diagnostik und Haftungsrisiko

Gewitter lässt sich nicht verhindern. Finanzielle Unsicherheit schon: Ein passender Tarif schützt vor typischen Kostenpfaden und schafft Ruhe für Entscheidungen, wenn es schnell gehen muss.