Ruhige Orientierung für Hundehaltende

Tierarztkosten beim Hund: Vorsorge stärken, Risiken verstehen, Schutz passend wählen

Alltag, Vorsorge und unerwartete Behandlungen gehören zusammen. Wer Kosten realistisch einordnet und Tarife sauber vergleicht, entscheidet sicherer – ohne Druck, aber mit Plan.

Von Vorsorge bis Notfall: So entstehen Tierarztkosten beim Hund, welche Risiken wirklich teuer werden und wie sich OP- und Krankenversicherung sinnvoll vergleichen lassen.

Warum Tierarztkosten beim Hund oft unterschätzt werden

Viele Ausgaben entstehen schleichend: kleine Beschwerden, Diagnostik, Medikamente – und gelegentlich ein großer Eingriff. Wer die Kostentreiber kennt, kann Vorsorge und Absicherung sinnvoll kombinieren.

Tierarztkosten sind selten „nur eine Rechnung“. Häufig kommen mehrere Bausteine zusammen: Untersuchung, Labor, Bildgebung, Medikamente, Folgekontrollen und ggf. Überweisung in eine Klinik. Gerade bei unklaren Symptomen steigt der Diagnostikanteil schnell.

Dazu kommt: Nicht jede Behandlung ist planbar. Ein Unfall beim Toben, eine akute Magen-Darm-Problematik oder eine plötzlich notwendige OP kann innerhalb weniger Stunden hohe Beträge auslösen. Das belastet nicht nur finanziell, sondern auch emotional – weil Entscheidungen unter Zeitdruck fallen.

Eine gute Absicherung setzt deshalb nicht erst beim Notfall an. Sie hilft, Kostenrisiken zu glätten und die Entscheidung für medizinisch sinnvolle Maßnahmen weniger vom Kontostand abhängig zu machen.

Typische Kostenquellen (häufig kombiniert)

- Allgemeine Untersuchung, Beratung, Folgekontrollen

- Labor (z. B. Blutwerte, Kot-/Urinanalysen)

- Bildgebung (z. B. Röntgen, Ultraschall)

- Medikamente und Verbandsmaterial

- Stationäre Betreuung, Infusionen, Überwachung

- Nachsorge, Physiotherapie oder Reha (tarifabhängig)

Kostenrisiko realistisch einschätzen

Wer weiß, welche Leistungen im Tarif enthalten sind, kann im Ernstfall ruhiger entscheiden – und im Alltag sinnvoll vorsorgen.

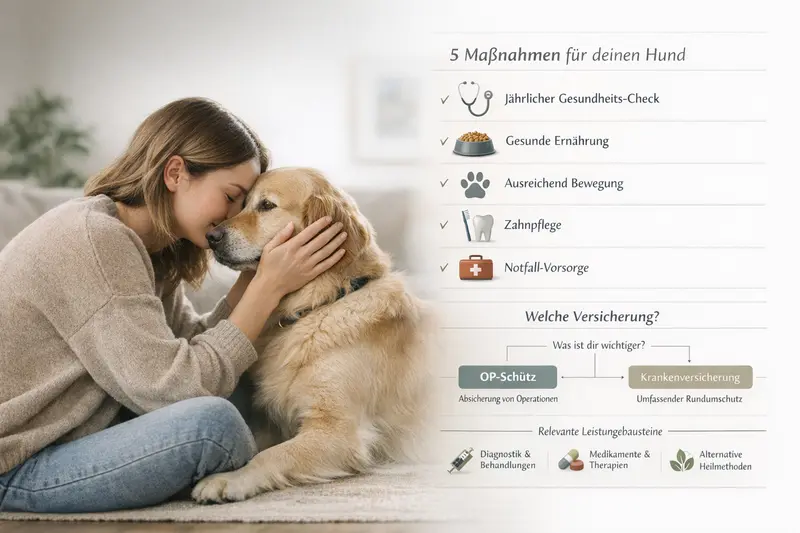

Vorsorge im Alltag: Gesundheit stärken, Kosten planbarer machen

Vorsorge ist kein „Extra“, sondern die Basis: Sie reduziert Risiken, erkennt Probleme früher und kann teure Verläufe abmildern. Gleichzeitig bleibt nicht jede Erkrankung vermeidbar – Absicherung ergänzt Vorsorge, ersetzt sie aber nicht.

Regelmäßige Routinen sind oft der größte Hebel: passende Fütterung, ausreichend Bewegung, Zahnpflege und ein wachsames Auge für Veränderungen. Auch scheinbar kleine Themen wie ausreichende Wasseraufnahme unterstützen Kreislauf, Stoffwechsel und allgemeines Wohlbefinden.

Vorsorgeuntersuchungen helfen, Auffälligkeiten früh zu entdecken. Früh erkannt bedeutet häufig: weniger invasive Behandlung, weniger Folgekosten und bessere Prognosen. Je nach Hund (Alter, Rasse, Vorerkrankungen) kann ein individueller Vorsorgeplan sinnvoll sein.

Wichtig: Vorsorge senkt Risiken, aber sie eliminiert sie nicht. Genau hier setzt Versicherungsschutz an – als finanzielles Sicherheitsnetz für Situationen, die trotz guter Pflege auftreten.

Vorsorge, die sich in der Praxis bewährt

- Gewicht im Blick behalten (Übergewicht erhöht Folgeprobleme)

- Zähne und Maul regelmäßig kontrollieren und pflegen

- Bewegung an Alter und Kondition anpassen (Überlastung vermeiden)

- Trinkverhalten und Futterverträglichkeit beobachten

- Regelmäßige Checks – besonders bei Seniorhunden

Wenn es ernst wird: typische Behandlungsrisiken und Kostentreiber

Hohe Rechnungen entstehen meist nicht durch „eine Spritze“, sondern durch Diagnostik, Eingriffe und Nachsorge. Wer diese Logik versteht, erkennt schneller, welche Absicherung wirklich relevant ist.

Bei akuten Beschwerden ist häufig zunächst unklar, was dahintersteckt. Genau dann wird Diagnostik wichtig – und kann kostspielig werden. Bildgebung, Labor und engmaschige Kontrollen sind medizinisch sinnvoll, treiben aber den Gesamtbetrag.

Operationen sind ein eigener Kostenblock: Narkose, OP-Team, Material, stationäre Betreuung und Schmerzmanagement. Hinzu kommt die Nachsorge – etwa Wundkontrollen, Medikamente oder Reha. Auch ohne „komplizierten“ Verlauf können so hohe Summen entstehen.

Zahnbehandlungen sind ein weiterer Bereich, der oft unterschätzt wird. Je nach Befund können Reinigung, Extraktionen, Narkose und Nachkontrollen zusammenkommen – und nicht jeder Tarif behandelt Zähne gleich.

Kostentreiber, die Tarife klar abbilden sollten

- Diagnostik: Labor und Bildgebung

- Operationen inkl. Narkose und stationärer Versorgung

- Medikamente, Verbands- und Verbrauchsmaterial

- Nachsorge (Kontrollen, ggf. Physio/Reha – je nach Tarif)

- Zahnleistungen (Reinigung, Behandlung, Extraktionen – tarifabhängig)

Behandlungssituationen und welche Absicherung typischerweise greift

| Situation | Typische Leistungen | OP-Versicherung | Krankenversicherung |

|---|---|---|---|

| Akute Lahmheit | Untersuchung, Bildgebung, Medikamente, ggf. OP | Eher bei OP-Anteil | Häufig breiter (auch Diagnostik/Medikamente) |

| Magen-Darm-Notfall | Diagnostik, Infusionen, Medikamente, ggf. stationär | Nur wenn OP erforderlich | Je nach Tarif oft enthalten |

| Zahnprobleme | Narkose, Reinigung/Behandlung, Extraktionen | Nur wenn als OP-Leistung definiert und eingeschlossen | Je nach Tarif mit/ohne Zahnbaustein |

| Kreuzband-/Gelenk-OP | OP, Klinikaufenthalt, Nachsorge, ggf. Physio | Typischer Kernbereich | Meist enthalten, oft mit Zusatzleistungen |

Nicht nur an den Notfall denken

Wenn Diagnostik und Medikamente mitversichert sind, wird aus „großem Risiko“ oft ein planbarer Aufwand – abhängig vom Tarif.

Versicherungslogik verständlich: OP- oder Krankenversicherung – was passt wann?

Beide Modelle können sinnvoll sein. Entscheidend ist, ob vor allem große Einmalrisiken abgesichert werden sollen oder zusätzlich laufende Behandlungen und Diagnostik.

Eine OP-Versicherung zielt auf die großen, seltenen Kostenblöcke: Operationen inklusive Narkose und häufig auch stationäre Versorgung. Sie ist oft der Einstieg, wenn das Hauptziel ist, hohe Einmalrechnungen abzufedern.

Eine Krankenversicherung geht weiter: Je nach Tarif sind zusätzlich Untersuchungen, Diagnostik, Medikamente, Behandlungen und teils Vorsorgeleistungen abgedeckt. Das kann besonders dann sinnvoll sein, wenn häufiger mit Tierarztbesuchen gerechnet wird – etwa bei sensiblen Hunden, sportlich aktiven Hunden oder im höheren Alter.

Wichtig ist die saubere Abgrenzung im Tarif: Was gilt als OP? Was ist ambulant? Welche Leistungen sind begrenzt oder ausgeschlossen? Eine klare Leistungsübersicht ist hier wichtiger als ein niedriger Beitrag.

Schnelle Orientierung: welches Modell wofür?

- OP-Versicherung: Fokus auf große Eingriffe und hohe Einmalbeträge

- Krankenversicherung: breiter Schutz inkl. Diagnostik/Medikamente (tarifabhängig)

- Für viele Haushalte zählt Planbarkeit: lieber klar definierte Leistungen als vage Versprechen

- Je jünger und gesünder der Hund beim Start, desto einfacher ist die Absicherung meist kalkulierbar

OP vs. Krankenversicherung – typische Unterschiede im Vergleich

| Kriterium | OP-Versicherung | Krankenversicherung |

|---|---|---|

| Abgedeckter Umfang | Operationen (inkl. Narkose; Details tarifabhängig) | Operationen plus viele ambulante Leistungen (tarifabhängig) |

| Kostenplanbarkeit im Alltag | Eher bei großen Ereignissen | Oft auch bei wiederkehrenden Tierarztbesuchen |

| Beitrag | Meist niedriger | Meist höher, dafür breiterer Schutz |

| Worauf besonders achten | Definition OP, Nachsorge, stationär, Selbstbeteiligung | Erstattung für Diagnostik/Medikamente, Limits, Zahnbereich, Vorsorge |

OP oder krankheitsbedingt breiter Schutz?

Ein Vergleich zeigt schnell, ob ein reiner OP-Schutz reicht oder ob ein umfassender Tarif langfristig besser passt.

Tarife vergleichen: worauf es bei Leistungen wirklich ankommt

Tarife wirken auf den ersten Blick ähnlich, unterscheiden sich aber in Details, die im Leistungsfall entscheidend sind. Ein strukturierter Check verhindert Überraschungen.

Im Vergleich sollten nicht nur Prozentwerte zählen. Entscheidend ist, welche Leistungen überhaupt erstattungsfähig sind, ob es jährliche Grenzen gibt und wie Selbstbeteiligung und Wartezeiten geregelt sind.

Auch die Frage nach Nachsorge ist wichtig: Sind Kontrolltermine, Medikamente und ggf. Reha/Physio eingeschlossen? Und wie wird mit Zahnleistungen umgegangen? Gerade hier gibt es große Unterschiede.

Für die Entscheidung hilft ein klarer Blick auf den eigenen Bedarf: Wie aktiv ist der Hund? Gibt es rassetypische Risiken? Wie wichtig ist die Abdeckung von Diagnostik und Medikamenten im Alltag? Daraus ergibt sich, ob ein schlanker OP-Schutz genügt oder ein umfassender Tarif sinnvoller ist.

Leistungs-Check: diese Punkte sollten im Vergleich stehen

- Erstattungsumfang: OP, ambulant, stationär – klar getrennt

- Selbstbeteiligung: pro Fall oder pro Jahr, fix oder prozentual

- Wartezeiten und Regelungen bei bestimmten Diagnosen

- Leistungsgrenzen: pro Jahr, pro Behandlung oder pro Leistungsbereich

- Zahnleistungen: enthalten, begrenzt oder ausgeschlossen

- Nachsorge: Medikamente, Kontrollen, ggf. Physio/Reha (tarifabhängig)

Vergleich mit System statt Bauchgefühl

Wer Leistungen nach Bedarf priorisiert, findet schneller einen Tarif, der im Ernstfall wirklich trägt – und im Beitrag fair bleibt.

Kosten & Beitrag: so entsteht ein fairer Preis-Leistungs-Mix

Der Beitrag ist das Ergebnis aus Leistungsumfang und Risikoprofil. Ein günstiger Tarif kann passen – wenn die entscheidenden Leistungen enthalten sind und Grenzen transparent bleiben.

Beiträge hängen typischerweise von Alter, Rasse, Wohnort/Region, Leistungsumfang und vereinbarter Selbstbeteiligung ab. Mehr Leistung bedeutet meist mehr Beitrag – dafür sinkt das Risiko hoher Eigenanteile im Leistungsfall.

Eine Selbstbeteiligung kann den Beitrag senken und ist sinnvoll, wenn kleinere Rechnungen gut getragen werden können. Wichtig ist, die Höhe so zu wählen, dass sie im Notfall nicht zur Hürde wird.

Für viele Haushalte ist die beste Lösung nicht „maximal“ oder „minimal“, sondern passend: ein Tarif, der die großen Kostentreiber abdeckt und bei häufigen Themen (Diagnostik, Medikamente, Nachsorge) keine blinden Flecken lässt.

Pragmatische Fragen für die Beitragsentscheidung

- Welche Summe wäre im Notfall aus eigener Tasche realistisch tragbar?

- Sind Diagnostik und Medikamente wichtig, oder steht OP-Risiko im Vordergrund?

- Wie hoch darf die Selbstbeteiligung sein, ohne Entscheidungen zu erschweren?

- Sind Zahnleistungen relevant (z. B. bei bekannten Zahnproblemen oder im Alter)?

Checkliste: in 5 Schritten zur passenden Absicherung

Mit einer kurzen Struktur wird aus „Versicherung wirkt kompliziert“ eine klare Entscheidung. Die Checkliste hilft, Bedarf, Budget und Leistungsdetails zusammenzubringen.

Eine gute Entscheidung beginnt nicht beim Beitrag, sondern beim Risiko: Welche Situationen sollen finanziell abgefedert werden – nur die große OP oder auch die häufigeren Tierarztbesuche? Danach lohnt sich der Blick auf Details, die im Leistungsfall zählen: Wartezeiten, Grenzen, Selbstbeteiligung und die Abdeckung von Diagnostik, Medikamenten und Nachsorge.

Wer die wichtigsten Punkte einmal sauber festhält, kann Tarife deutlich schneller vergleichen und erkennt Unterschiede, die in Kurzbeschreibungen oft untergehen.

5 Schritte, die den Vergleich deutlich einfacher machen

- Bedarf klären: OP-Risiko allein oder zusätzlich ambulante Leistungen?

- Budgetrahmen festlegen: Beitrag und tragbare Selbstbeteiligung definieren

- Leistungsdetails prüfen: Diagnostik, Medikamente, stationär, Nachsorge, Zahn

- Regeln verstehen: Wartezeiten, Grenzen, Ausschlüsse und Definitionen

- Tarife gegenüberstellen und Prioritäten entscheiden: „Must-haves“ vor „Nice-to-haves“

Jetzt strukturiert prüfen – ohne Zeitdruck

Ein klarer Vergleich zeigt, welche Leistungen zum Hund passen und wie sich Beitrag und Eigenanteil sinnvoll ausbalancieren lassen.

Häufige Fragen

Was ist der wichtigste Unterschied zwischen OP- und Krankenversicherung für Hunde?

Die OP-Versicherung konzentriert sich auf Kosten rund um Operationen (inkl. Narkose; Details tarifabhängig). Eine Krankenversicherung deckt je nach Tarif zusätzlich viele ambulante Leistungen wie Diagnostik, Behandlungen und Medikamente ab.

Zahlt eine Versicherung auch Vorsorge beim Hund?

Das ist tarifabhängig. Manche Tarife enthalten Vorsorgeleistungen oder Budgets dafür, andere fokussieren stärker auf Krankheit/Unfall. Im Vergleich sollte klar geprüft werden, ob Vorsorge enthalten ist und in welcher Höhe.

Welche Tarifdetails sind im Leistungsfall besonders entscheidend?

Wichtig sind u. a. Selbstbeteiligung (Art und Höhe), Wartezeiten, Leistungsgrenzen (jährlich oder je Bereich), die Abdeckung von Diagnostik und Medikamenten sowie Regelungen zu Nachsorge und Zahnleistungen.

Lohnt sich eine Versicherung auch, wenn der Hund selten krank ist?

Viele entscheiden sich vor allem wegen der großen, seltenen Kostenrisiken wie Operationen oder Klinikaufenthalten. Auch bei ansonsten gesunden Hunden kann das die finanzielle Planbarkeit deutlich verbessern.

Wie findet man heraus, ob ein Tarif zum eigenen Hund passt?

Am besten über eine Prioritätenliste: Welche Risiken sollen abgesichert werden, wie hoch darf die Selbstbeteiligung sein und welche Leistungen sind unverzichtbar (z. B. Diagnostik, Medikamente, stationär, Zahn)? Danach Tarife gezielt anhand dieser Punkte vergleichen.

Absicherung, die zum Hund passt – transparent vergleichen

Leistungen, Grenzen und Eigenanteile im Blick behalten und Tarife so auswählen, dass Vorsorge und Notfall finanziell planbar bleiben.