Ruhig entscheiden, wenn es darauf ankommt

Hund gesund halten – und Tierarztkosten planbar absichern

Gesundheit beim Hund bedeutet Vorsorge, Beobachtung und manchmal schnelle Behandlung. Wer Kosten und Leistungsumfang früh klärt, schafft Sicherheit – für den Hund und fürs Budget.

Das Wichtigste auf einen Blick

- Tierarztkosten entstehen nicht nur bei Notfällen: Diagnostik, Medikamente und Nachsorge treiben Rechnungen oft stärker als erwartet.

- Vorsorge senkt Risiken – ersetzt aber keine Absicherung, wenn Operationen oder aufwendige Behandlungen nötig werden.

- Tarife unterscheiden sich vor allem bei Erstattungshöhe, Selbstbeteiligung, Leistungsgrenzen, Wartezeiten und dem Umgang mit Vorerkrankungen.

- Je früher der Schutz startet, desto einfacher ist die Aufnahme – und desto besser lassen sich spätere Ausschlüsse vermeiden.

- Ein Vergleich lohnt sich besonders, wenn Budget, Leistungsniveau und erwartbare Risiken sauber zusammenpassen sollen.

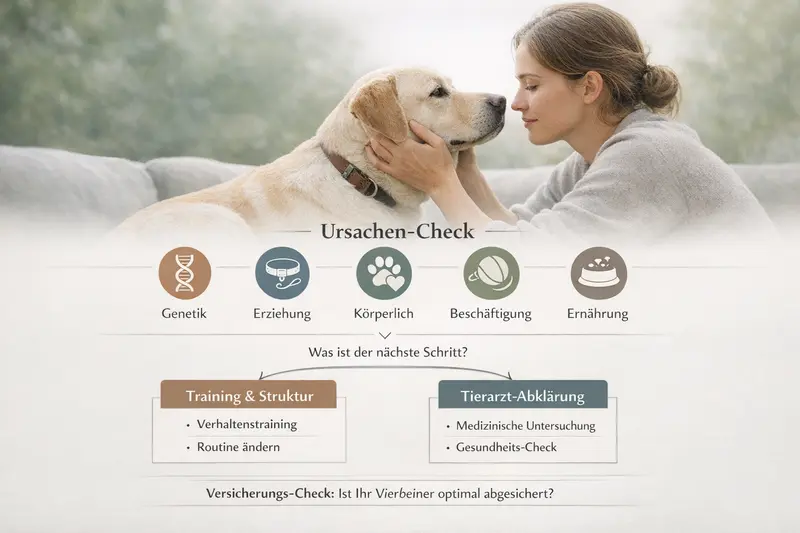

Warum Hundegesundheit schnell zur Kostenfrage wird

Ein Hund wirkt oft „einfach nur müde“ – und am nächsten Tag steht eine Diagnostik mit Labor, Bildgebung und Medikamenten im Raum. Genau diese Dynamik macht Planung schwierig: Der Bedarf entsteht plötzlich, die Kosten sind vorher selten greifbar.

Tierarztkosten sind selten ein einzelner Posten. Häufig setzt sich eine Rechnung aus Untersuchung, Diagnostik, Behandlung, Medikamenten und Nachsorge zusammen. Gerade bei unklaren Symptomen wird schrittweise abgeklärt – und jeder Schritt kann weitere Kosten auslösen.

Für Tierhalter entsteht dabei ein Zielkonflikt: medizinisch sinnvoll handeln, ohne dass das Budget die Entscheidung dominiert. Eine passende Absicherung kann helfen, den finanziellen Druck zu reduzieren und Entscheidungen ruhiger zu treffen – besonders bei teuren Eingriffen oder längeren Behandlungsverläufen.

Typische Situationen, in denen Kosten überraschend steigen

- Unklare Beschwerden, die mehrere Untersuchungen erfordern

- Akute Notfälle außerhalb regulärer Zeiten

- Operationen mit Voruntersuchung, Narkose und stationärer Betreuung

- Chronische Themen mit wiederkehrenden Kontrollen und Medikamenten

- Reha- oder Nachsorgeleistungen nach Eingriffen

Kostenrisiko einschätzen

Wer weiß, welche Leistungen im Ernstfall zählen, kann Budget und Schutz sinnvoll zusammenbringen – ohne später nachbessern zu müssen.

Typische Behandlungsanlässe: von Vorsorge bis Notfall

Gesundheit ist mehr als „krank oder nicht krank“. Viele Kosten entstehen in Grauzonen: kleine Auffälligkeiten, wiederkehrende Beschwerden oder präventive Maßnahmen, die langfristig Stabilität bringen.

Vorsorge ist planbar: regelmäßige Checks, Impfungen, Parasitenprophylaxe und Zahnpflege. Sie hilft, Risiken früh zu erkennen – verhindert aber nicht jede Erkrankung oder Verletzung.

Behandlungen sind oft weniger planbar. Dazu zählen Magen-Darm-Probleme, Haut- und Ohrenentzündungen, Lahmheiten, allergische Reaktionen oder plötzliches Fieber. Bei manchen Hunden kommen rassespezifische Belastungen hinzu, etwa am Bewegungsapparat.

Notfälle sind die teuerste Kategorie: Unfälle, Vergiftungen, akute Atem- oder Kreislaufprobleme. Hier zählt Geschwindigkeit – und die Kostenfrage sollte nicht die erste Hürde sein.

Vorsorge, die sich im Alltag bewährt

- Gewicht und Kondition im Blick behalten (Übergewicht erhöht Folgerisiken)

- Zähne regelmäßig kontrollieren und pflegen

- Bewegung dosiert steigern, besonders bei jungen oder älteren Hunden

- Auffälligkeiten dokumentieren (Dauer, Auslöser, Begleitsymptome)

- Frühzeitig abklären lassen, wenn Symptome wiederkehren

| Bereich | Typische Leistungen | Warum es finanziell relevant ist |

|---|---|---|

| Vorsorge | Checks, Impfungen, Prophylaxe, teils Zahnleistungen | Planbar, aber wiederkehrend – je nach Tarif optional oder begrenzt |

| Ambulante Behandlung | Untersuchung, Diagnostik, Medikamente, Nachkontrollen | Kann sich bei unklaren Symptomen schnell summieren |

| Operation/Stationär | OP, Narkose, Klinikaufenthalt, Nachsorge | Hohe Einmalkosten, oft der größte finanzielle Hebel |

| Notfall | Sofortmaßnahmen, Diagnostik, ggf. OP | Zeitkritisch – Budgetdruck kann Entscheidungen erschweren |

Kosten realistisch einschätzen: Was treibt die Rechnung?

Nicht nur der Eingriff selbst ist teuer. Häufig sind es Diagnostik, Narkose, Medikamente und Nachsorge, die den Gesamtbetrag prägen.

Tierarztkosten steigen vor allem dann, wenn mehrere Bausteine zusammenkommen: Abklärung (z. B. Blutwerte), bildgebende Verfahren, Medikamente, wiederholte Kontrollen und – im OP-Fall – Narkose sowie stationäre Betreuung.

Für Tierhalter ist wichtig: Ein Tarif sollte nicht nur „große OPs“ abdecken, sondern auch die typischen Kostenpunkte rundherum. Sonst bleibt trotz Versicherung ein relevanter Eigenanteil.

Häufige Kostentreiber im Überblick

- Diagnostik: Labor, Ultraschall, Röntgen oder andere Bildgebung

- Medikamente und Verbandsmaterial

- Narkose, Monitoring und OP-Nachbetreuung

- Stationärer Aufenthalt (auch kurzzeitig)

- Nachsorge: Kontrolltermine, Physiotherapie/Reha (tarifabhängig)

Budget-Fragen, die vor dem Abschluss geklärt sein sollten

- Wie hoch darf die monatliche Prämie sein – und wie viel Selbstbeteiligung ist realistisch?

- Soll Vorsorge mit abgedeckt sein oder steht OP-Schutz im Fokus?

- Wie wichtig ist freie Tierarztwahl bzw. Klinikbehandlung?

- Wie hoch ist die gewünschte Erstattung (z. B. prozentual) im Ernstfall?

Leistungsniveau passend zum Budget wählen

Ein günstiger Tarif kann sinnvoll sein – wenn die entscheidenden Leistungen wirklich enthalten sind. Ein Vergleich zeigt schnell, wo Lücken entstehen.

Absicherungslogik verstehen: Welche Versicherungsarten passen?

Absicherung ist kein „Alles-oder-nichts“. Entscheidend ist, welche Kostenarten abgesichert werden sollen – und wie hoch das Risiko für teure Verläufe eingeschätzt wird.

Für Hunde gibt es typischerweise zwei sinnvolle Stoßrichtungen: Schutz für Operationen/Stationäres und umfassendere Lösungen, die zusätzlich ambulante Behandlungen und je nach Tarif auch Vorsorgebausteine einschließen.

Ein OP-orientierter Schutz zielt auf seltene, aber teure Ereignisse. Ein umfassender Schutz kann sich besonders lohnen, wenn häufiger mit Diagnostik, Medikamenten oder wiederkehrenden Behandlungen gerechnet wird.

Wichtig: Je nach Tarif gelten Wartezeiten, es gibt Regelungen zu Vorerkrankungen und teils Begrenzungen in den ersten Vertragsmonaten. Wer früh startet, reduziert das Risiko späterer Ausschlüsse.

Wann welcher Schutz typischerweise passt

- OP-Fokus: wenn vor allem das große Kostenrisiko abgesichert werden soll

- Umfassender Schutz: wenn regelmäßige Behandlungen/Diagnostik mitgedacht werden sollen

- Mit Vorsorgebaustein: wenn planbare Prävention ausdrücklich Teil des Budgets ist

- Mit höherer Erstattung: wenn im Ernstfall möglichst wenig Eigenanteil bleiben soll

| Baustein | Worauf achten | Typischer Effekt |

|---|---|---|

| Erstattung (Prozentsatz) | Wie viel der erstattungsfähigen Kosten übernommen wird | Bestimmt den Eigenanteil im Ernstfall |

| Selbstbeteiligung | Fix oder prozentual, pro Jahr oder pro Fall | Senkt Beitrag, erhöht aber Eigenanteil |

| Leistungsgrenzen | Jahreslimit, Falllimit oder Unterlimits (z. B. Diagnostik) | Kann bei teuren Verläufen entscheidend sein |

| Wartezeiten | Ab wann Leistungen greifen | Relevant bei kurzfristigem Bedarf |

| Vorerkrankungen | Ausschlüsse/Begrenzungen, Gesundheitsfragen | Kann Leistung stark einschränken – früh starten hilft |

Schutz auswählen, der im Ernstfall trägt

Nicht nur der Beitrag zählt, sondern die Frage: Welche Kosten werden tatsächlich übernommen – und welche bleiben beim Halter?

Tarif-Check: Worauf es im Kleingedruckten wirklich ankommt

Viele Tarife wirken auf den ersten Blick ähnlich. Die Unterschiede liegen meist in Details, die erst bei Diagnostik, OP und Nachsorge sichtbar werden.

Ein guter Tarif ist nicht automatisch der teuerste. Entscheidend ist, ob die Leistungen zu den realistischen Risiken passen: Alter, Aktivitätsniveau, Vorerkrankungen, rassespezifische Themen und das persönliche Sicherheitsbedürfnis.

Besonders wichtig ist die Frage, ob Diagnostik und Nachbehandlung im Zusammenhang mit einer OP ausreichend abgedeckt sind. Ebenso relevant: Wie wird mit wiederkehrenden Beschwerden umgegangen und welche Grenzen gelten pro Jahr oder pro Fall?

Checkliste für den Vergleich

- Erstattungshöhe und klare Definition erstattungsfähiger Leistungen

- Regelungen zu Diagnostik (Labor/Bildgebung) und Medikamenten

- OP- und stationäre Leistungen inkl. Nachsorge

- Umgang mit chronischen oder wiederkehrenden Beschwerden

- Wartezeiten und mögliche Staffelungen in den ersten Monaten

- Transparente Limits (jährlich/pro Fall) und Unterlimits

- Optionen für Vorsorge (falls gewünscht) und deren Budgetgrenzen

Vergleich mit Fokus auf echte Kostenpunkte

Wer Diagnostik, OP und Nachsorge gemeinsam betrachtet, erkennt schnell, welcher Tarif im Alltag und im Ernstfall stimmig ist.

Entscheidungshilfe: So findet sich ein passender Schutz

Eine gute Entscheidung fühlt sich nicht nach „Versicherungslogik“ an, sondern nach Klarheit: Was ist abgesichert, was kostet es – und welche Lücken bleiben bewusst offen?

Für viele Tierhalter funktioniert ein dreistufiges Vorgehen: erst das persönliche Risikoprofil klären, dann das gewünschte Leistungsniveau festlegen und anschließend Tarife anhand weniger, aber entscheidender Kriterien vergleichen.

Das Ziel ist nicht maximale Absicherung um jeden Preis, sondern ein Schutz, der zu Alltag, Budget und Erwartung passt – und im Ernstfall echte Entlastung bringt.

3 Schritte zur passenden Auswahl

- Risikoprofil: Alter, Aktivität, bekannte Baustellen, erwartbare Diagnostik/Behandlungen

- Leistungswunsch: OP-only oder umfassend, gewünschte Erstattung, akzeptabler Eigenanteil

- Tarifvergleich: Limits, Wartezeiten, Vorerkrankungen-Regeln, Nachsorge/Diagnostik-Umfang

Sinnvolle Unterlagen für eine saubere Einschätzung

- Impfpass und bisherige Behandlungsunterlagen (falls vorhanden)

- Liste aktueller Medikamente oder wiederkehrender Beschwerden

- Notizen zu Auffälligkeiten (Häufigkeit, Auslöser, Verlauf)

Mit wenigen Angaben zur passenden Tarif-Auswahl

Ein strukturierter Vergleich schafft Entscheidungssicherheit – ohne Druck, aber mit klarem Blick auf Leistungen und Kosten.

Häufige Fragen

Ab wann lohnt sich eine Absicherung für meinen Hund?

Sobald absehbar ist, dass unerwartete Tierarztkosten das Budget spürbar belasten würden. Besonders sinnvoll ist ein früher Start, weil Aufnahme und Leistungsumfang häufig einfacher sind, bevor Beschwerden dokumentiert sind.

Deckt eine Absicherung auch Vorsorge wie Impfungen oder Routine-Checks ab?

Das hängt vom Tarif ab. Manche Lösungen konzentrieren sich auf Operationen und stationäre Leistungen, andere enthalten ambulante Behandlungen und optional begrenzte Vorsorgebudgets. Entscheidend ist, ob Vorsorge ausdrücklich eingeschlossen ist und welche Limits gelten.

Was ist wichtiger: hohe Erstattung oder niedriger Beitrag?

Beides muss zusammenpassen. Eine hohe Erstattung reduziert den Eigenanteil im Ernstfall, ein niedriger Beitrag entlastet monatlich. Häufig ist eine ausgewogene Kombination aus Erstattung und Selbstbeteiligung die pragmatischste Lösung.

Wie wirken sich Vorerkrankungen auf den Schutz aus?

Vorerkrankungen können zu Ausschlüssen, Begrenzungen oder Ablehnung führen – je nach Tarif und Gesundheitsprüfung. Deshalb ist es sinnvoll, früh zu prüfen, welche Regelungen gelten und wie transparent der Umgang mit bestehenden Befunden ist.

Warum sind Limits und Unterlimits so entscheidend?

Weil sie bestimmen, wie viel tatsächlich erstattet wird – gerade bei teuren Verläufen. Ein Tarif kann eine hohe Erstattung versprechen, aber durch Jahres- oder Falllimits sowie Unterlimits (z. B. Diagnostik) trotzdem spürbare Eigenanteile lassen.

Jetzt Leistungen prüfen – bevor der nächste Termin zur Budgetfrage wird

Wer Tierarztkosten, Vorsorge und Behandlungsrisiken zusammen betrachtet, findet schneller einen Tarif, der im Alltag passt und im Ernstfall trägt.