Sicher ankommen – finanziell planbar starten

Erstausstattung für Hunde: Gute Basics, klare Prioritäten, weniger Kostenfallen

Wer den Start strukturiert plant, schafft Ruhe im Alltag – und behält neben Futter & Zubehör auch Tierarztkosten und Absicherungsfragen im Blick.

Auf einen Blick: So wird der Start mit Hund planbar

- Erstausstattung priorisieren: Schlafplatz, Näpfe, Leine/Geschirr, Transport, Pflege, Sicherheit

- Kosten realistisch kalkulieren: Einmalanschaffungen + laufende Ausgaben (Futter, Pflege, Training)

- Tierarzt-Risiken früh mitdenken: Magen-Darm, Verletzungen, Allergien, Zahnprobleme, OP-Risiken

- Vorsorge lohnt sich: Impfungen, Parasitenprophylaxe, Check-ups – plus Budget für Unerwartetes

- Absicherung passend wählen: OP-Schutz vs. Vollschutz, Selbstbeteiligung, Erstattung, Wartezeiten

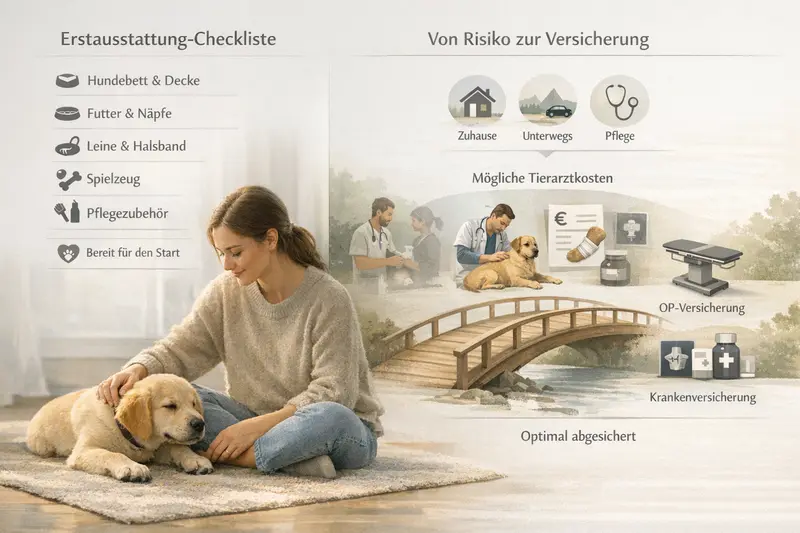

Was Hunde zum Ankommen brauchen: die Essentials

Ein ruhiger Start entsteht weniger durch „viel“, sondern durch „passend“. Die wichtigsten Basics decken Schlaf, Fütterung, Sicherheit, Transport und Pflege ab – und reduzieren Stress für Hund und Halter.

Schlafplatz und Rückzugsort sind mehr als Komfort: Ein fester Platz unterstützt Routine, Schlafqualität und Entspannung – besonders in den ersten Wochen.

Fütterung sollte praktisch und hygienisch gelöst sein: stabile Näpfe, eine klare Futterstrategie und ein Plan für Leckerlis (Training) helfen, Verdauung und Gewicht im Blick zu behalten.

Sicherheit im Alltag beginnt bei Leine, Geschirr/Halsband und einer passenden Kennzeichnung. Je nach Hund und Umgebung sind zusätzliche Sicherheitslösungen sinnvoll (z. B. für Auto oder Treppen).

Pflege ist kein „Extra“, sondern Prävention: Bürsten, Krallenpflege, Ohren-/Zahncheck und geeignete Pflegeprodukte können Folgeprobleme reduzieren – und machen Tierarztbesuche oft seltener.

Essentials für die ersten 14 Tage

- Schlafplatz (waschbar, rutschfest) + Decke

- Näpfe für Wasser und Futter (leicht zu reinigen)

- Leine + gut sitzendes Geschirr oder Halsband

- Transportlösung (Auto-Sicherung oder Box, je nach Alltag)

- Kotbeutel, Handtuch, Reinigungs-/Geruchsentferner

- Pflege: Bürste/Kamm, Krallenschere/Feile, mildes Shampoo (bei Bedarf)

- Spielzeug in moderater Auswahl (Kauen, Beschäftigung, Ruhe)

- Erste-Hilfe-Basics (z. B. Verbandsmaterial) und Notfallnummern

Kosten im Blick: Einmalanschaffungen und laufende Ausgaben

Ein realistischer Kostenrahmen schafft Sicherheit. Neben den Basics fallen laufende Ausgaben an – und genau dort wird häufig zu knapp kalkuliert.

Einmalanschaffungen sind gut planbar: Schlafplatz, Näpfe, Leine/Geschirr, Transport und Pflegeausstattung. Die Preisspanne ist groß – entscheidend ist, dass die Produkte zum Hund (Größe, Fell, Aktivität) und zum Alltag passen.

Laufende Kosten sind der eigentliche Budgettreiber: Futter, Kauartikel, Pflege, Training, Hundesteuer/Registrierung (je nach Region) sowie regelmäßige Tierarzttermine. Dazu kommen unregelmäßige Ausgaben wie Ersatz bei Verschleiß oder saisonale Parasitenprophylaxe.

Wer das Budget aufstellt, sollte zwei Töpfe trennen: planbare Monatskosten und einen separaten Puffer für medizinische Ereignisse. So bleibt der Alltag stabil, auch wenn kurzfristig eine Behandlung nötig wird.

Budget-Logik, die in der Praxis funktioniert

- Monatliche Fixkosten definieren (Futter, Pflege, Training/Betreuung, Rücklagen)

- Medizin-Puffer separat führen (für Diagnostik, Medikamente, Notfälle)

- Bei knappem Budget: Priorität auf Sicherheit/Transport und medizinische Rücklagen statt „nice-to-have“-Zubehör

- Kosten regelmäßig prüfen: Gewicht, Futtermenge, Parasitenplan, Zahnpflege

| Kostenbereich | Typisch planbar | Typisch überraschend | Hinweis fürs Budget |

|---|---|---|---|

| Zubehör & Erstausstattung | Schlafplatz, Näpfe, Leine/Geschirr | Ersatz nach Verschleiß, Spezialbedarf | Qualität spart oft Ersatzkäufe |

| Vorsorge | Impfungen, Check-ups, Parasitenprophylaxe | Zusatzdiagnostik bei Auffälligkeiten | Vorsorge reduziert Folgekosten, ersetzt aber keine Notfallreserve |

| Akute Behandlungen | — | Magen-Darm, Verletzungen, Allergien, Entzündungen | Puffer oder Versicherung entscheidet über finanziellen Druck |

| Operationen | — | Unfälle, Kreuzband, Fremdkörper, Tumor-OP | Hohe Einmalkosten – hier ist Absicherung besonders relevant |

Tierarztkosten: typische Behandlungen und warum sie schnell teuer werden

Viele Tierhalter rechnen mit Routinekosten – unterschätzen aber Diagnostik, Notdienst und OP-Szenarien. Gerade in den ersten Monaten können neue Umgebungen, Futterumstellungen und Stress das Risiko erhöhen.

Akute Klassiker sind Magen-Darm-Probleme, Haut- und Ohrenentzündungen, Verletzungen durch Toben oder Fremdkörper (z. B. verschluckte Teile). Oft ist nicht die Behandlung allein teuer, sondern die Abklärung: Untersuchung, Labor, Bildgebung und Medikamente summieren sich.

Notfälle sind finanziell besonders herausfordernd: außerhalb regulärer Zeiten, mit schneller Diagnostik und ggf. stationärer Überwachung. Hier entstehen Kosten in kurzer Zeit – unabhängig davon, ob am Ende „nur“ eine intensive Behandlung oder eine OP nötig ist.

Vorsorge bleibt wichtig: Impfungen, Parasitenmanagement und regelmäßige Kontrollen sind planbar und helfen, Risiken zu reduzieren. Sie ersetzen jedoch nicht die Absicherung gegen seltene, aber teure Ereignisse.

Behandlungsrisiken, die häufig unterschätzt werden

- Fremdkörper im Magen-Darm-Trakt (Diagnostik bis OP möglich)

- Kreuzband-/Gelenkprobleme (teils OP + Reha)

- Zahnprobleme (Behandlung unter Sedierung/Narkose möglich)

- Allergien und chronische Hautthemen (wiederkehrende Kosten)

- Unfälle und Bissverletzungen (Wundversorgung, Antibiotika, ggf. OP)

Absicherungslogik: OP-Schutz oder Krankenversicherung – was passt wann?

Absicherung ist keine Glaubensfrage, sondern eine Entscheidung über Risiko und Liquidität. Entscheidend ist, welche Kostenarten abgesichert werden sollen – und wie hoch der Eigenanteil sein darf.

Ein OP-Schutz konzentriert sich auf die großen Einmalkosten rund um Operationen (inkl. Narkose und häufig auch Vor-/Nachbehandlung im definierten Rahmen). Das kann sinnvoll sein, wenn das Hauptszenario „teure OP“ abgesichert werden soll und kleinere Behandlungen selbst getragen werden können.

Eine Krankenversicherung (Vollschutz) geht darüber hinaus und kann – je nach Tarif – auch ambulante Behandlungen, Diagnostik, Medikamente und Vorsorgebausteine abdecken. Das ist besonders relevant, wenn wiederkehrende Tierarztkosten oder häufige Abklärungen finanziell belasten würden.

Wichtige Stellschrauben sind Selbstbeteiligung, Erstattungssätze, Wartezeiten, Leistungsgrenzen sowie der Umgang mit Vorerkrankungen. Je transparenter diese Punkte sind, desto besser passt der Schutz zur Lebensrealität.

Schnellentscheidung: Welche Richtung ist naheliegend?

- OP-Schutz: sinnvoll bei Fokus auf seltene, hohe Einmalkosten und stabilem Budget für kleinere Behandlungen

- Vollschutz: sinnvoll bei Wunsch nach breiter Kostenabdeckung (Behandlung + Diagnostik) und planbarerem Eigenanteil

- Höhere Selbstbeteiligung: senkt Beitrag, erhöht aber Eigenrisiko im Ernstfall

- Niedrige Selbstbeteiligung: erhöht Beitrag, reduziert finanzielle Spitzen

| Leistungsbereich | OP-Schutz | Krankenversicherung (Vollschutz) |

|---|---|---|

| Operationen inkl. Narkose | häufig abgedeckt | abgedeckt |

| Diagnostik vor OP (z. B. Bildgebung/Labor) | tarifabhängig, oft begrenzt | häufig umfassender, tarifabhängig |

| Ambulante Behandlungen (ohne OP) | meist nicht abgedeckt | häufig abgedeckt |

| Medikamente | tarifabhängig | häufig abgedeckt, tarifabhängig |

| Vorsorge (Impfung/Prophylaxe) | meist nicht oder optional | optional oder begrenzt, tarifabhängig |

Tarifvergleich: worauf es bei Leistungen und Bedingungen ankommt

Gute Tarife erkennt man nicht am Versprechen, sondern an den Details. Ein Vergleich sollte die typischen Kostentreiber abbilden: Diagnostik, OP, Notfall, Medikamente und mögliche Begrenzungen.

Leistungsumfang: Entscheidend ist, ob nur OPs oder auch Behandlungen abgedeckt sind – und wie Vor- und Nachbehandlungen definiert werden. Gerade bei OPs ist die Nachsorge (Kontrollen, Medikamente, ggf. Physio) ein relevanter Kostenblock.

Kostensteuerung: Selbstbeteiligung und Erstattung beeinflussen, wie viel im Ernstfall selbst zu zahlen ist. Wichtig ist, dass die Regelung verständlich ist und zur eigenen Budgetplanung passt.

Bedingungen: Wartezeiten, Ausschlüsse und der Umgang mit bereits bekannten Erkrankungen bestimmen, wie schnell und in welchen Fällen Schutz greift. Wer früh abschließt, vermeidet häufig spätere Einschränkungen.

Service-Aspekte: Abrechnung, Transparenz der Leistungsprüfung und klare Kommunikation sind im Leistungsfall entscheidend – hier lohnt ein Blick auf die Prozesslogik (Einreichen, Nachweise, Bearbeitungszeiten).

Vergleichs-Check: Diese Punkte sollten im Tarif klar beantwortet sein

- Welche Behandlungen sind abgedeckt – ambulant, stationär, OP?

- Wie sind Diagnostik und Bildgebung geregelt (vor allem vor OPs)?

- Gibt es jährliche Limits oder Leistungsobergrenzen?

- Wie hoch ist die Selbstbeteiligung – pro Jahr oder pro Rechnung?

- Welche Wartezeiten gelten und für welche Leistungen?

- Wie wird mit Vorerkrankungen umgegangen?

- Sind Notfälle/Notdienst und Nachbehandlung sinnvoll eingeschlossen?

Entscheidungssicherheit: Checkliste für den Abschlusszeitpunkt

Der beste Zeitpunkt ist meist der, an dem noch keine Diagnosen im Raum stehen. Wer früh prüft, sichert sich häufig bessere Optionen und weniger Einschränkungen.

Vor dem Abschluss sollten die eigenen Prioritäten klar sein: Geht es primär um OP-Kosten? Oder soll auch die laufende Tierarztversorgung planbarer werden? Daraus ergibt sich die passende Produktlogik.

Praktisch ist ein kurzer Realitätscheck: Wie würde eine unerwartete Rechnung bezahlt – aus Rücklagen, per Raten, oder würde es eng? Diese Antwort entscheidet oft, ob ein höherer Schutzumfang sinnvoll ist.

Wichtig ist außerdem, die Erstausstattung nicht mit „Sicherheit“ zu verwechseln: Zubehör schafft Alltagstauglichkeit, Absicherung schafft finanzielle Handlungsfähigkeit im Krankheits- oder Unfallfall.

Abschluss-Checkliste (kurz und konkret)

- Budgetgrenze für den monatlichen Beitrag festlegen

- Eigenanteil definieren (Selbstbeteiligung) – realistisch, nicht optimistisch

- Entscheiden: OP-Schutz oder Vollschutz

- Wartezeiten und Limits prüfen

- Leistungsumfang für Diagnostik, Medikamente und Nachbehandlung abgleichen

- Unterlagen/Angaben vollständig halten (für reibungslose Leistungsprüfung)

Häufige Fragen

Was gehört zur wichtigsten Erstausstattung für einen Hund?

Ein sicherer Schlafplatz, Näpfe, Leine und gut sitzendes Geschirr/Halsband, eine Transportlösung (je nach Alltag), Pflege-Basics sowie Hygiene- und Sicherheitszubehör. Alles Weitere sollte sich am Hund und am Tagesablauf orientieren.

Welche Kosten werden beim Start mit Hund am häufigsten unterschätzt?

Neben Futter und Pflege vor allem Tierarztkosten für Diagnostik, Medikamente und Notfälle. Auch Training, Betreuung und Ersatzkäufe durch Verschleiß können das Budget stärker belasten als die einmalige Erstausstattung.

Reicht eine OP-Versicherung oder ist eine Krankenversicherung sinnvoller?

Das hängt vom Ziel ab: OP-Schutz deckt vor allem teure Operationen ab. Eine Krankenversicherung kann zusätzlich ambulante Behandlungen, Diagnostik und Medikamente abdecken. Wer finanzielle Spitzen vermeiden möchte, prüft meist den Vollschutz genauer.

Warum ist der Abschlusszeitpunkt bei der Hundeversicherung wichtig?

Je früher der Schutz geprüft und abgeschlossen wird, desto geringer ist das Risiko, dass bereits bekannte Beschwerden zu Einschränkungen führen. Außerdem greifen je nach Tarif Wartezeiten – das sollte in die Planung einbezogen werden.

Worauf sollte beim Tarifvergleich besonders geachtet werden?

Auf den Leistungsumfang (OP vs. Behandlung), Regeln zu Diagnostik und Nachbehandlung, Selbstbeteiligung, mögliche Limits, Wartezeiten sowie den Umgang mit Vorerkrankungen. Diese Punkte bestimmen, wie gut der Tarif im Alltag und im Ernstfall trägt.

Erstausstattung steht – jetzt auch die Kostenrisiken sauber absichern

Wer Zubehör und Budget bereits geplant hat, kann den nächsten Schritt genauso strukturiert angehen: Tarife vergleichen, Leistungsdetails verstehen und den Eigenanteil so wählen, dass Tierarztentscheidungen nicht zur Finanzfrage werden.