Gesundheit & Absicherung

Wenn das Herz schwächer wird: Orientierung bei Herzinsuffizienz beim Hund

Symptome richtig einordnen, Diagnostik und Behandlung verstehen – und Tierarztkosten so absichern, dass Entscheidungen nicht am Budget scheitern.

Warnzeichen & Alltagssymptome: wann Abklärung sinnvoll ist

Herzinsuffizienz entwickelt sich häufig schleichend. Viele Anzeichen wirken zunächst unspezifisch – gerade deshalb ist eine frühe tierärztliche Einordnung wichtig.

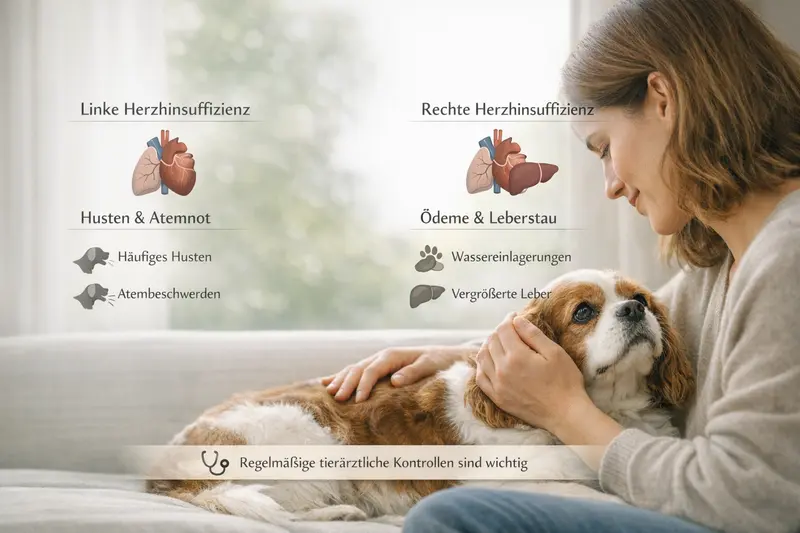

Typische Hinweise sind reduzierte Belastbarkeit, schnelleres Hecheln, Atemnot bei Anstrengung oder in Ruhe sowie wiederkehrender Husten – besonders nachts oder nach Bewegung. Manche Hunde wirken auffällig müde, ziehen sich zurück oder brauchen längere Erholungsphasen nach Spaziergängen.

Auch Veränderungen wie Unruhe in der Nacht, Appetitverlust oder ein „aufgeblähter“ Bauch können vorkommen. Entscheidend ist nicht ein einzelnes Symptom, sondern das Muster: wiederkehrend, zunehmend oder in Kombination.

Bei akuter Atemnot, bläulichen Schleimhäuten, Kollaps oder starkem Leistungsabfall ist eine zeitnahe Abklärung erforderlich. In solchen Situationen entstehen häufig Notdienstkosten – und schnelle Diagnostik ist medizinisch wichtiger als Abwarten.

Signale, die Tierhalter ernst nehmen sollten

- Husten, besonders nachts oder nach Belastung

- Schnelles Atmen, Atemnot, auffälliges Hecheln in Ruhe

- Leistungsabfall, schnelle Erschöpfung, weniger Spielfreude

- Ohnmacht/Kollaps oder wackeliger Gang

- Unruhe, schlechter Schlaf, verändertes Verhalten

- Bauchumfang nimmt zu, Gewicht schwankt ohne klare Ursache

Diagnoseweg beim Tierarzt: welche Untersuchungen typisch sind

Bei Verdacht auf Herzprobleme geht es um zwei Fragen: Wie stark ist das Herz betroffen – und welche Ursache steckt dahinter? Daraus leitet sich die passende Behandlung ab.

Am Anfang stehen Anamnese, Abhören und eine klinische Untersuchung. Häufig folgen bildgebende und funktionelle Tests, um Herzgröße, Pumpfunktion und mögliche Flüssigkeitsansammlungen zu beurteilen.

Typische Bausteine sind Herzultraschall (Echokardiografie), EKG, Röntgenaufnahmen des Brustkorbs sowie Blutuntersuchungen. Je nach Befund kommen Blutdruckmessung oder weiterführende Diagnostik hinzu.

Für Halter ist wichtig: Diagnostik ist nicht „nice to have“, sondern die Grundlage, um Medikamente richtig zu dosieren, Risiken einzuschätzen und Kontrollen sinnvoll zu planen. Gerade bei chronischen Verläufen entstehen dadurch wiederkehrende Kosten – planbar, aber dauerhaft.

Häufige Untersuchungen bei Herzverdacht

- Klinische Untersuchung und Abhören (Herzgeräusche, Rhythmus)

- Herzultraschall zur Beurteilung von Klappen, Kammern und Pumpfunktion

- EKG zur Erkennung von Rhythmusstörungen

- Röntgen zur Einschätzung von Herzgröße und Lunge (z. B. Stauung/Flüssigkeit)

- Blutwerte zur Abklärung von Begleiterkrankungen und Therapieplanung

- Blutdruckmessung und Verlaufskontrollen

| Untersuchung | Wofür sie hilft | Typisch bei Verlaufskontrollen? |

|---|---|---|

| Herzultraschall | Klappenfunktion, Herzgröße, Pumpkraft, Therapieentscheidung | Ja, je nach Schweregrad |

| EKG | Rhythmusstörungen erkennen und einordnen | Oft, wenn Rhythmus auffällig ist |

| Röntgen (Brustkorb) | Lungenbeteiligung, Stauung, Flüssigkeit, Herzsilhouette | Bei Symptomen/Anpassung der Therapie |

| Blutuntersuchung | Organwerte, Entzündungen, Begleiterkrankungen, Medikamentenverträglichkeit | Regelmäßig bei Dauertherapie |

Behandlung & Langzeitmanagement: was im Alltag wirklich zählt

Herzinsuffizienz ist häufig nicht „heilbar“, aber gut behandelbar. Ziel ist, Symptome zu kontrollieren, Belastung zu verbessern und Krisen zu vermeiden.

Die Therapie besteht oft aus einer Kombination aus Medikamenten, Anpassungen im Alltag und regelmäßigen Kontrollen. Welche Wirkstoffe eingesetzt werden, hängt von Ursache und Stadium ab – ebenso die Dosierung und die Kontrollintervalle.

Wichtig ist das Zusammenspiel aus Beobachtung zu Hause und tierärztlicher Steuerung: Atemfrequenz in Ruhe, Belastbarkeit, Husten, Gewicht und Appetit geben Hinweise, ob die Therapie passt oder angepasst werden muss.

Kosten entstehen dabei nicht nur durch Medikamente, sondern auch durch wiederkehrende Untersuchungen und gelegentliche Akuttermine. Genau diese Mischung macht eine planbare Absicherung sinnvoll: Sie schützt vor dem „Kostenstau“, wenn mehrere Bausteine in kurzer Zeit zusammenkommen.

Praktische Vorsorge im Alltag (ohne Panik, aber mit System)

- Ruheatmung beobachten (Veränderungen früh notieren)

- Belastung anpassen: lieber mehrere kurze, ruhige Runden

- Gewicht stabil halten, Fütterung mit Tierarzt abstimmen

- Kontrolltermine konsequent einhalten – auch wenn es „gerade gut läuft“

- Notfallplan klären: wann Notdienst, welche Unterlagen/Medikamente mitnehmen

Tierarztkosten: womit Halter realistisch rechnen sollten

Herzthemen sind selten ein „einmaliger“ Kostenpunkt. Typisch sind Startdiagnostik, Therapieeinleitung und anschließend wiederkehrende Kontrollen – plus das Risiko akuter Verschlechterungen.

Die Kosten variieren je nach Region, Praxis, Umfang der Diagnostik und Schweregrad. Besonders relevant ist, dass mehrere Leistungen zusammenfallen können: Untersuchung, Bildgebung, Labor, Medikamente und ggf. Notdienst.

Für die Budgetplanung hilft ein realistisches Modell: Ein größerer Diagnostiktermin zu Beginn, danach regelmäßige Kontrolltermine (z. B. in festgelegten Abständen) und ein Puffer für Akutsituationen. So wird aus einem diffusen Risiko eine kalkulierbare Größenordnung.

Eine Krankenversicherung kann diese Dynamik abfedern – vorausgesetzt, der Tarif passt zur Situation: Diagnostik, ambulante Behandlung, Medikamente und ggf. Notfallversorgung sollten nicht nur „irgendwie“ enthalten sein, sondern in der Erstattung nachvollziehbar geregelt.

Kosten-Treiber bei Herzinsuffizienz (typische Muster)

- Erstdiagnostik mit mehreren Untersuchungen in kurzer Zeit

- Wiederkehrende Kontrollen (Ultraschall/EGK/Labor je nach Verlauf)

- Dauerhafte Medikation und Dosisanpassungen

- Akute Episoden mit zusätzlicher Diagnostik, ggf. Notdienst

- Begleiterkrankungen, die parallel behandelt werden müssen

| Kostenbereich | Was häufig dazugehört | Warum es finanziell relevant ist |

|---|---|---|

| Einmalig (Startphase) | Umfangreiche Diagnostik, Therapieplanung | Mehrere Leistungen bündeln sich in einem Termin |

| Wiederkehrend (Verlauf) | Kontrollen, Labor, Bildgebung, Medikamente | Summiert sich über Monate/Jahre |

| Akut (Schub/Notfall) | Zusatzdiagnostik, Notdienst, Intensivüberwachung je nach Fall | Unplanbar, oft deutlich teurer |

Versicherungsschutz: worauf es bei Herzthemen im Tarif ankommt

Herzinsuffizienz ist ein gutes Beispiel dafür, warum Tarifdetails entscheidend sind: Es geht um Diagnostik, Dauertherapie und regelmäßige Kontrollen – nicht nur um den „einen“ Eingriff.

Für die Praxis zählt vor allem, ob ambulante Diagnostik und Behandlung in ausreichendem Umfang erstattet werden. Herzultraschall, EKG, Röntgen und Labor sind häufig wiederkehrend – ein Tarif, der hier schwach ist, fühlt sich im Alltag schnell „lückenhaft“ an.

Ebenso wichtig: die Regelung zu Medikamenten. Bei chronischen Erkrankungen können Arzneimittelkosten dauerhaft anfallen. Ein klarer Blick auf Erstattung, eventuelle Begrenzungen und die Bedingungen für Folgeverschreibungen schafft Planungssicherheit.

Ein weiterer kritischer Punkt sind Vorerkrankungen. Sobald Symptome dokumentiert oder Diagnosen gestellt sind, kann das die Aufnahme oder die Leistung für genau dieses Thema beeinflussen. Wer noch keinen Schutz hat, sollte nicht erst nach der Diagnose über Absicherung nachdenken.

Auch Wartezeiten, Selbstbeteiligung und mögliche jährliche Höchstgrenzen beeinflussen, wie gut ein Tarif zu einem chronischen Verlauf passt. Ein günstiger Beitrag kann sinnvoll sein – wenn die Leistung im entscheidenden Moment nicht ausbremst.

Tarif-Check bei Herzrisiken: diese Punkte gehören auf die Liste

- Ambulante Diagnostik: Ultraschall, EKG, Röntgen, Labor

- Medikamente: Erstattung, mögliche Limits, Bedingungen

- Notfall/Notdienst: Erstattung und Abrechnungssätze

- Selbstbeteiligung: pro Jahr oder pro Rechnung – und in welcher Höhe

- Höchstgrenzen: jährlich oder je Leistungsbereich

- Wartezeiten und Ausschlüsse (insbesondere bei Vorerkrankungen)

Entscheidungshilfe: Checkliste für den Tarifvergleich

Wer strukturiert vergleicht, trifft schneller eine Entscheidung, die auch in zwei Jahren noch passt – wenn Kontrollen und Medikamente zur Routine geworden sind.

Für Herzthemen ist die zentrale Frage: Deckt der Tarif die wiederkehrenden Bausteine ab – oder nur den Ausnahmefall? Eine Checkliste hilft, Angebote fair zu vergleichen und typische Stolpersteine zu vermeiden.

Wichtig ist außerdem die eigene Priorität: maximale Kostenübernahme, planbare Selbstbeteiligung oder ein ausgewogenes Preis-Leistungs-Verhältnis. Je klarer das Ziel, desto leichter fällt die Auswahl.

Checkliste: in 2 Minuten die wichtigsten Tarifpunkte prüfen

- Sind ambulante Untersuchungen und Diagnostik in der Erstattung klar geregelt?

- Gibt es Begrenzungen für Bildgebung oder Labor (pro Jahr/Leistung)?

- Wie sind Medikamente abgedeckt – und gibt es Einschränkungen?

- Wie hoch ist die Selbstbeteiligung und wann greift sie?

- Gibt es jährliche Höchstgrenzen, die bei Dauertherapie schnell erreicht werden?

- Wie sind Notdienst/Notfallleistungen abgedeckt?

- Welche Wartezeiten gelten – und wie wird mit Vorerkrankungen umgegangen?

| Bedarf | Eher passend | Worauf besonders achten |

|---|---|---|

| Maximale Planungssicherheit bei chronischen Kosten | Tarif mit hoher Erstattung und starken ambulanten Leistungen | Diagnostik, Medikamente, Höchstgrenzen |

| Budgetfokus mit kalkulierbarer Eigenbeteiligung | Tarif mit moderater Selbstbeteiligung und solider Basisleistung | Selbstbeteiligungsmodell, Limits, Notdienst |

| Absicherung gegen teure Akutereignisse | Tarif mit guter Notfall-/Klinikabdeckung | Notdienstregelung, Abrechnungssätze, Diagnostik im Akutfall |

FAQ

Ist Herzinsuffizienz beim Hund heilbar?

In vielen Fällen handelt es sich um eine chronische Erkrankung. Ziel der Behandlung ist, Symptome zu kontrollieren, die Belastbarkeit zu verbessern und akute Verschlechterungen zu vermeiden. Mit konsequenter Therapie und Kontrollen kann die Lebensqualität oft stabil gehalten werden.

Welche Symptome sind typisch – und wann ist es ein Notfall?

Häufig sind Husten, schnelle Atmung, Atemnot, Leistungsabfall oder Kollaps. Ein Notfall liegt insbesondere bei deutlicher Atemnot, bläulichen Schleimhäuten, Kollaps oder starkem, plötzlich einsetzendem Leistungsabfall nahe – dann sollte zeitnah tierärztlich abgeklärt werden.

Welche Untersuchungen werden bei Verdacht auf Herzprobleme häufig gemacht?

Typisch sind klinische Untersuchung und Abhören, Herzultraschall, EKG, Röntgen des Brustkorbs sowie Blutuntersuchungen. Je nach Befund kommen Blutdruckmessung und Verlaufskontrollen hinzu.

Warum können die Tierarztkosten bei Herzinsuffizienz langfristig hoch werden?

Weil nicht nur die Erstdiagnostik Kosten verursacht, sondern auch regelmäßige Kontrollen, Laborwerte, Bildgebung und eine dauerhafte Medikation. Zusätzlich können akute Episoden mit Notdienst und intensiver Diagnostik auftreten.

Worauf sollte bei einer Hunde-Krankenversicherung im Zusammenhang mit Herzthemen geachtet werden?

Wichtig sind starke ambulante Leistungen (Ultraschall, EKG, Röntgen, Labor), eine klare Regelung zur Medikamentenerstattung, passende Selbstbeteiligung, mögliche Höchstgrenzen, Notfall-/Notdienstabdeckung sowie Wartezeiten und der Umgang mit Vorerkrankungen.

Absicherung, die zu Diagnostik und Dauertherapie passt

Herzthemen sind selten ein einmaliger Kostenpunkt. Ein Tarifvergleich mit Fokus auf Diagnostik, Medikamente und wiederkehrende Kontrollen schafft finanzielle Ruhe – und unterstützt Entscheidungen im Sinne des Hundes.