Katzen-Gesundheit & Absicherung

FIP bei Katzen: Wenn aus Unsicherheit schnell hohe Tierarztkosten werden

FIP ist nicht „einfach ansteckend“ wie viele Infekte – und gerade deshalb ist eine klare Entscheidungslogik wichtig: Wann abklären, welche Diagnostik ist typisch, welche Kosten können entstehen und welcher Versicherungsschutz passt zur eigenen Risikobereitschaft.

FIP verständlich erklärt: Was passiert im Körper – und was nicht?

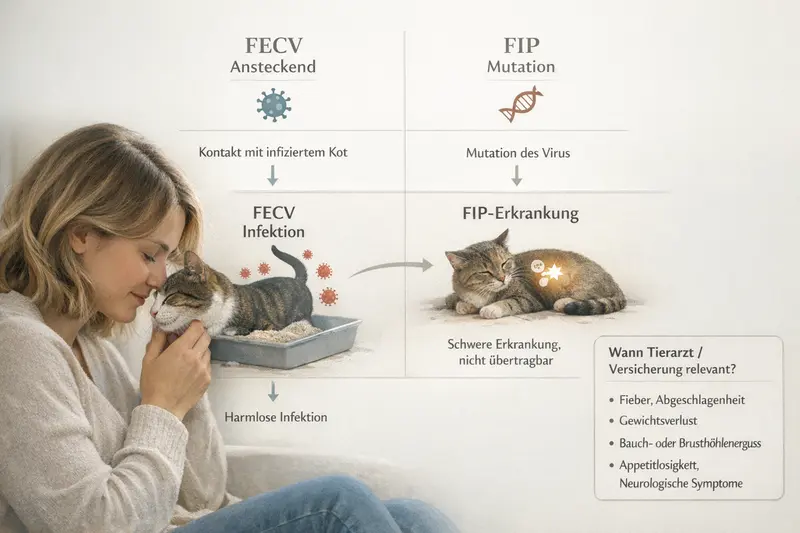

Für viele Katzenhalter beginnt das Thema mit einer irritierenden Aussage: „Coronavirus“ ist häufig, FIP dagegen selten – und dennoch gefürchtet. Entscheidend ist die Unterscheidung zwischen einer verbreiteten Virusinfektion und der individuellen Mutation, die FIP auslösen kann.

Bei Katzen zirkuliert ein Coronavirus, das vor allem den Darm betreffen kann. Viele Tiere kommen damit in Kontakt, oft ohne schwere Folgen. FIP entsteht typischerweise dann, wenn sich dieses Virus im Körper einer einzelnen Katze verändert (Mutation) und eine schwere Entzündungsreaktion auslöst.

Wichtig für die Einordnung im Haushalt: FIP gilt nicht als „klassisch übertragbar“ wie ein typischer Infekt. Das bedeutet nicht, dass Hygiene unwichtig wäre – aber es verschiebt den Fokus: weniger Angst vor „FIP-Ansteckung“, mehr Aufmerksamkeit für Gesundheitszustand, Stressfaktoren und frühe Abklärung bei Auffälligkeiten.

Für die Absicherung ist diese Logik relevant, weil die Kosten häufig aus einem diagnostischen Prozess entstehen: Symptome sind anfangs unspezifisch, und es braucht mehrere Bausteine, bis eine belastbare Einschätzung möglich ist.

Merksätze für die Praxis

- Coronavirus-Kontakt ist häufig – FIP ist deutlich seltener.

- FIP entsteht meist durch Mutation im einzelnen Tier, nicht durch direkte FIP-Übertragung.

- Kosten entstehen oft schrittweise: Abklärung, Verlauf, Therapie, Kontrollen.

FECV vs. FIP: Kurzvergleich für die Einordnung

| Aspekt | FECV (häufiger Verlauf) | FIP (schwerer Verlauf) |

|---|---|---|

| Grundprinzip | Verbreitetes Katzen-Coronavirus, häufig mild oder unauffällig | Mutation/Veränderung im Körper der Katze mit starker Entzündungsreaktion |

| Übertragbarkeit | Kann zwischen Katzen übertragen werden (v. a. über Umgebung/Toilette) | Nicht als klassisch „ansteckende“ FIP-Infektion zu verstehen |

| Typische Folge | Vorübergehende Magen-Darm-Probleme oder keine Symptome | Schweres Krankheitsbild, oft komplexe Diagnostik und Therapie |

| Kosten-Treiber | Meist begrenzt (je nach Verlauf) | Häufig Diagnostik + längere Behandlung/Überwachung |

Warnzeichen & Verlauf: Wann Abklärung sinnvoll ist

FIP zeigt sich nicht immer „typisch“. Gerade die frühen Signale sind oft unscharf – und genau das kann zu wiederholten Tierarztbesuchen führen. Eine klare Entscheidungshilfe reduziert das Risiko, zu spät oder unnötig spät zu handeln.

Auffällig werden kann zum Beispiel anhaltende Müdigkeit, reduzierte Futteraufnahme, Gewichtsverlust oder wiederkehrendes Fieber. Auch Veränderungen am Bauchumfang, Atemprobleme oder neurologische Auffälligkeiten können – je nach Form – eine Rolle spielen.

Für Katzenhalter ist weniger die Selbstdiagnose entscheidend, sondern das Timing: Wenn Symptome über Tage anhalten, sich verschlechtern oder mehrere Auffälligkeiten zusammenkommen, ist eine zeitnahe Abklärung sinnvoll. Das schützt die Katze – und verhindert häufig, dass sich Kosten durch Notfalltermine, stationäre Aufnahmen oder doppelte Diagnostik erhöhen.

Praktisch hilfreich ist eine kurze Dokumentation: Fressverhalten, Trinkmenge, Gewicht, Temperatur (wenn möglich), Aktivität und auffällige Veränderungen. Das erleichtert dem Tierarzt die Einordnung und kann Untersuchungen zielgerichteter machen.

Tierarztkontakt ist besonders sinnvoll, wenn …

- Fieber oder Mattigkeit länger als 48–72 Stunden anhalten

- die Katze deutlich weniger frisst oder schnell Gewicht verliert

- Atemprobleme, stark vergrößerter Bauch oder Gelbfärbung auffallen

- neurologische Auffälligkeiten auftreten (z. B. unsicherer Gang, Krampfgeschehen)

- mehrere Symptome gleichzeitig bestehen oder sich rasch verschlimmern

Kostenfalle vermeiden: früh strukturiert abklären

Wer frühzeitig untersucht, reduziert oft Notfallzuschläge und unnötige Wiederholungen. Eine passende Versicherung kann helfen, dass Entscheidungen medizinisch statt finanziell getroffen werden.

Diagnostik & Behandlung: Welche Schritte typischerweise Kosten auslösen

Bei Verdacht auf FIP geht es selten um „den einen Test“. Häufig entsteht ein diagnostisches Gesamtbild aus Untersuchung, Laborwerten und Bildgebung – plus Verlaufskontrollen.

Typisch ist ein Stufenplan: klinische Untersuchung, Blutbild und Entzündungsparameter, ggf. Ultraschall oder Röntgen. Je nach Befund können weitere Laboranalysen, Punktate (z. B. bei Flüssigkeit im Bauch/Brustraum) oder spezielle Untersuchungen folgen.

Die Behandlung hängt stark vom individuellen Verlauf ab. Kosten entstehen dabei nicht nur durch Medikamente, sondern auch durch wiederholte Kontrollen, Infusionen, stationäre Überwachung oder unterstützende Maßnahmen (z. B. bei Appetitverlust, Dehydrierung oder Atemproblemen).

Für die Versicherungsentscheidung ist wichtig: Viele Tarife unterscheiden zwischen ambulanter Behandlung, Diagnostik, Medikamenten, stationären Leistungen und Nachsorge. Wer nur OP-Schutz hat, kann bei einem überwiegend internistischen Verlauf trotz Versicherung einen großen Teil selbst tragen.

Kostenbausteine, die häufig zusammenkommen

- Erstuntersuchung und Folgeuntersuchungen

- Labor (Blut, ggf. weitere Analysen)

- Bildgebung (Ultraschall/Röntgen je nach Situation)

- Medikamente und unterstützende Therapie

- stationäre Betreuung/Überwachung (falls nötig)

- Verlaufskontrollen über Wochen

Tierarztkosten realistisch einschätzen: Von Erstcheck bis Verlauf

Bei komplexen Erkrankungen entstehen Kosten oft in Etappen. Wer nur mit einer „Einmalrechnung“ rechnet, unterschätzt schnell das Budgetrisiko – vor allem, wenn Diagnostik und Kontrollen nötig werden.

Schon die Abklärung kann mehrere Termine umfassen: Untersuchung, Labor, Bildgebung und ggf. weiterführende Diagnostik. Kommt eine stationäre Phase hinzu, steigen die Kosten häufig deutlich – nicht nur durch die Unterbringung, sondern durch engmaschige Überwachung und Therapie.

Für die finanzielle Planung hilft eine einfache Einteilung: (1) Abklärung, (2) Akutphase, (3) Stabilisierung/Verlauf. Je nach Katze kann sich der Schwerpunkt verschieben – und damit auch die Frage, ob ein Tarif eher ambulante Leistungen stark abdeckt oder hauptsächlich Operationen.

Wichtig: Viele Versicherungen arbeiten mit Erstattungsgrenzen (pro Jahr oder pro Leistung), Selbstbeteiligung und Wartezeiten. Wer erst bei Verdacht abschließen möchte, stößt häufig an Grenzen, weil bestehende Symptome oder Vorerkrankungen nicht mitversichert sind.

Budget-Check: Diese Tarifdetails beeinflussen die Eigenkosten besonders

- Jahreshöchstleistung oder Leistungsbegrenzungen (z. B. für Diagnostik/Medikamente)

- Erstattungssatz und Abrechnungssystem (wie viel pro Rechnung übernommen wird)

- Selbstbeteiligung (fix oder prozentual) und deren Wirkung bei vielen Terminen

- Wartezeiten (relevant, wenn zeitnah Leistungen benötigt werden)

- Ausschlüsse bei Vorerkrankungen oder bereits bestehenden Symptomen

OP-Versicherung vs. Tierkrankenversicherung: Welche Kosten werden typischerweise berührt?

| Kostenbereich | OP-Versicherung | Tierkrankenversicherung |

|---|---|---|

| Ambulante Diagnostik (Untersuchung, Labor, Bildgebung) | meist nicht oder nur eingeschränkt | häufig enthalten (tarifabhängig) |

| Medikamente über längeren Zeitraum | meist nicht | häufig enthalten (tarifabhängig) |

| Stationäre Betreuung ohne OP | meist nicht | oft enthalten (tarifabhängig) |

| Operationen und OP-Nachsorge | Kernleistung | in der Regel enthalten |

| Planbarkeit der Kosten bei chronischen/komplexen Verläufen | eingeschränkt | besser, wenn Limits und Erstattung passen |

Wenn Diagnostik der Kostentreiber ist: Krankenversicherung prüfen

Bei FIP-Verdacht entstehen Ausgaben oft durch Untersuchungen, Labore und Kontrollen. Ein Tarifvergleich zeigt, ob ambulante Leistungen, Medikamente und stationäre Betreuung ausreichend abgesichert sind.

Welche Versicherung hilft wann? Absicherungslogik für Katzenhalter

Die passende Absicherung hängt weniger vom „Worst Case“ ab als von der Frage, welche Kostenarten realistisch sind – und wie viel finanzielles Risiko im Alltag tragbar bleibt.

Eine OP-Versicherung kann sinnvoll sein, wenn vor allem das Risiko teurer Eingriffe abgesichert werden soll und laufende Tierarztkosten grundsätzlich selbst getragen werden können. Bei Erkrankungen, die primär internistisch verlaufen und Diagnostik/Medikamente erfordern, reicht OP-Schutz jedoch oft nicht aus.

Eine Tierkrankenversicherung ist breiter angelegt und kann – je nach Tarif – ambulante und stationäre Behandlungen, Diagnostik und Medikamente abdecken. Genau hier liegen aber auch die größten Unterschiede: Manche Tarife sind stark limitiert, andere bieten hohe Jahresleistungen, dafür mit höherem Beitrag oder Selbstbeteiligung.

Entscheidend ist ein realistischer Abgleich: Alter der Katze, bisherige Krankengeschichte, Haushaltsbudget und die Bereitschaft, im Ernstfall mehrere hundert oder tausend Euro kurzfristig zu tragen.

Schnellentscheidung: Welche Richtung passt eher?

- OP-Versicherung: Fokus auf Eingriffe, geringerer Beitrag, weniger Schutz bei Diagnostik/Medikamenten

- Krankenversicherung: breiter Schutz, sinnvoll bei komplexen Verläufen, Beitrag meist höher

- Hohe Selbstbeteiligung: Beitrag senken, aber Eigenanteil bei vielen Terminen spürbar

- Hohe Jahresleistung: mehr Sicherheit bei langen Verläufen, oft teurer

Tarifvergleich mit Blick auf Diagnostik & Medikamente

Nicht nur „OP ja/nein“ entscheidet. Wichtig ist, ob Labor, Bildgebung, Medikamente und stationäre Leistungen im Tarif wirklich mitgedacht sind.

Tarif-Checkliste: Darauf kommt es bei FIP-Risiken besonders an

Bei Erkrankungen mit unklarem Beginn und längerer Abklärung sind Tarifdetails wichtiger als große Versprechen. Eine kurze Checkliste hilft, Angebote sauber zu vergleichen.

Für FIP-relevante Kosten ist vor allem die Breite der Leistung entscheidend: Diagnostik, Medikamente, stationäre Betreuung und Nachsorge. Gleichzeitig sollten Limits und Selbstbeteiligung so gewählt sein, dass sie auch bei mehreren Rechnungen pro Monat tragbar bleiben.

Ebenso wichtig: Versicherungen leisten in der Regel nicht für bereits bestehende Erkrankungen oder Symptome, die vor Vertragsbeginn vorhanden waren. Wer Absicherung möchte, sollte daher nicht erst im Verdachtsmoment handeln, sondern frühzeitig prüfen.

Checkliste für den Vergleich

- Sind ambulante Behandlungen inkl. Labor und Bildgebung abgedeckt?

- Wie hoch ist die Jahresleistung – und gibt es Unterlimits (z. B. für Diagnostik/Medikamente)?

- Wie funktioniert die Selbstbeteiligung bei vielen Einzelrechnungen?

- Gibt es Wartezeiten und wie lang sind sie?

- Wie wird mit Vorerkrankungen/älteren Diagnosen umgegangen?

- Sind stationäre Leistungen ohne OP eingeschlossen?

- Ist freie Tierarztwahl möglich und wie läuft die Erstattung praktisch ab?

Vorsorge & Alltag: Risiko senken, ohne in Alarmmodus zu geraten

Ein ruhiger, strukturierter Alltag ist kein Garant – aber er unterstützt die Gesundheit. Vorsorge bedeutet hier vor allem: Hygiene sinnvoll umsetzen, Stress reduzieren und Veränderungen früh erkennen.

Im Mehrkatzenhaushalt sind saubere Toiletten, regelmäßige Reinigung und eine gute Organisation der Ressourcen (Futterplätze, Rückzugsorte) hilfreich. Das reduziert Infektionsdruck allgemein und unterstützt das Wohlbefinden.

Ebenso wichtig ist Routine: Gewichtskontrolle, Fressverhalten und Aktivität sind frühe Indikatoren. Wer Auffälligkeiten dokumentiert, kann beim Tierarzt schneller zu einer zielgerichteten Abklärung kommen.

Vorsorge hat auch eine finanzielle Seite: Ein planbarer Versicherungsschutz kann helfen, Entscheidungen nicht vom Kontostand abhängig zu machen – besonders dann, wenn mehrere Diagnostikschritte nötig werden.

Praktische Vorsorge-Impulse

- Hygiene konsequent, aber alltagstauglich umsetzen (v. a. Katzentoilette)

- Stress reduzieren: Rückzugsorte, stabile Routinen, langsame Veränderungen

- Regelmäßig Gewicht und Fressverhalten beobachten

- Bei anhaltenden Symptomen frühzeitig abklären lassen

- Absicherung rechtzeitig prüfen – nicht erst bei Verdacht

Sicherheit entsteht durch Vorbereitung

Wer Vorsorge, frühe Abklärung und passenden Versicherungsschutz kombiniert, gewinnt Handlungsspielraum – auch in unklaren Situationen.

Häufige Fragen zu FIP, Tierarztkosten und Versicherung

Ist FIP bei Katzen ansteckend?

FIP entsteht in der Regel durch eine Mutation eines verbreiteten Katzen-Coronavirus im einzelnen Tier. Das ist nicht mit einer klassischen „FIP-Ansteckung“ von Katze zu Katze gleichzusetzen. Hygienemaßnahmen bleiben im Mehrkatzenhaushalt dennoch sinnvoll, weil Coronaviren und andere Erreger über die Umgebung weitergegeben werden können.

Welche ersten Symptome sollten Katzenhalter ernst nehmen?

Häufig sind die ersten Anzeichen unspezifisch: anhaltende Müdigkeit, weniger Appetit, Gewichtsverlust oder wiederkehrendes Fieber. Wenn Beschwerden länger als ein paar Tage bestehen, sich verschlimmern oder mehrere Auffälligkeiten zusammenkommen, ist eine zeitnahe tierärztliche Abklärung sinnvoll.

Warum kann die Abklärung so teuer werden?

Weil oft mehrere Bausteine nötig sind: Untersuchung, Laborwerte, Bildgebung und Verlaufskontrollen. Je nach Zustand können Infusionen, Medikamente oder stationäre Überwachung hinzukommen. Die Kosten entstehen dadurch häufig schrittweise über mehrere Termine.

Reicht eine OP-Versicherung bei FIP-Verdacht aus?

Oft nicht, weil bei FIP-typischen Verläufen Diagnostik, Medikamente und stationäre Betreuung ohne Operation im Vordergrund stehen können. Eine Tierkrankenversicherung deckt diese Bereiche je nach Tarif eher ab. Entscheidend sind die konkreten Leistungsdetails und Limits.

Worauf sollte beim Versicherungsabschluss besonders geachtet werden?

Wichtig sind Wartezeiten, Ausschlüsse bei Vorerkrankungen oder bereits bestehenden Symptomen, Erstattungssatz, Selbstbeteiligung sowie Jahres- oder Unterlimits (z. B. für Diagnostik und Medikamente). Für mehr Planungssicherheit lohnt sich ein Vergleich, bevor gesundheitliche Probleme auftreten.

Tarife vergleichen – mit Fokus auf Diagnostik, Medikamente und Limits

Bei FIP-Verdacht zählen schnelle Entscheidungen und finanzielle Handlungsfreiheit. Ein strukturierter Vergleich zeigt, ob der gewählte Schutz zu typischen Kostenbausteinen passt – und wo Eigenanteile realistisch bleiben müssen.