Rasseprofil & Absicherung

Bedlington Terrier: Versicherungsschutz, der zu Alltag und Risiken passt

Von Vorsorge bis OP: Diese Seite hilft, Tierarztkosten realistisch einzuordnen, Leistungen zu verstehen und Tarife gezielt zu vergleichen.

Auf einen Blick: worauf es bei der Absicherung ankommt

- Tierarztkosten entstehen nicht nur bei Unfällen: Diagnostik, Medikamente und Nachsorge treiben Rechnungen häufig nach oben.

- OP-Versicherung schützt vor großen Einmalbeträgen – Krankenversicherung deckt zusätzlich ambulante und stationäre Behandlungen ab (je nach Tarif).

- Wichtig sind Leistungsdetails: Erstattungssatz, Selbstbeteiligung, Wartezeiten, Ausschlüsse und Grenzen bei Diagnostik/Heilmitteln.

- Vorsorge kann enthalten sein – oder nur als Zusatzbaustein. Das beeinflusst Preis und Nutzen spürbar.

- Je früher der Abschluss, desto besser die Chancen auf umfassenden Schutz ohne Einschränkungen durch Vorerkrankungen.

Leistungen und Kosten für OP- und Krankenversicherung vergleichen – passend zum Bedlington Terrier und zum eigenen Budget.

Warum Tierarztkosten beim Bedlington Terrier schnell relevant werden

Auch bei insgesamt robusten Hunden entstehen Kosten oft nicht „plötzlich“, sondern schrittweise: Erst Untersuchung, dann Diagnostik, anschließend Therapie und Kontrollen. Genau diese Kette entscheidet, ob eine Versicherung im Alltag spürbar entlastet.

Tierarztkosten setzen sich häufig aus mehreren Bausteinen zusammen: Erstgespräch und klinische Untersuchung, Laborwerte oder Bildgebung, Medikamente, ggf. stationäre Überwachung sowie Nachkontrollen. Bei komplexeren Fällen kommt schnell eine Summe zustande, die das monatliche Haushaltsbudget spürbar belastet.

Gerade bei Augenproblemen, Stoffwechselthemen oder Haut- und Pfotenbeschwerden können wiederkehrende Termine entstehen. Das ist nicht automatisch „dramatisch“, aber finanziell relevant – vor allem, wenn Diagnostik und längere Behandlungsverläufe zusammenkommen.

Eine Versicherung ist daher weniger ein „Notfallprodukt“, sondern eine Planungsentscheidung: Sie kann große Einmalbeträge (OP) abfedern und – je nach Tarif – auch die vielen kleineren, aber häufigen Kostenpunkte übernehmen.

Kostenpunkte, die häufig unterschätzt werden

- Diagnostik: Blutbild, Urinuntersuchung, Ultraschall oder bildgebende Verfahren

- Medikamente über mehrere Wochen sowie Spezialpräparate

- Nachsorge: Kontrolltermine, Verbandswechsel, Wundmanagement

- Heilmittel: z. B. Physiotherapie nach Verletzungen (tarifabhängig)

- Stationäre Betreuung und Überwachung nach Eingriffen

Sinnvoll starten: erst Leistung klären, dann Preis bewerten

Wer zuerst die passenden Leistungsbausteine definiert (OP, Diagnostik, Nachsorge, Vorsorge), vergleicht Beiträge deutlich treffsicherer.

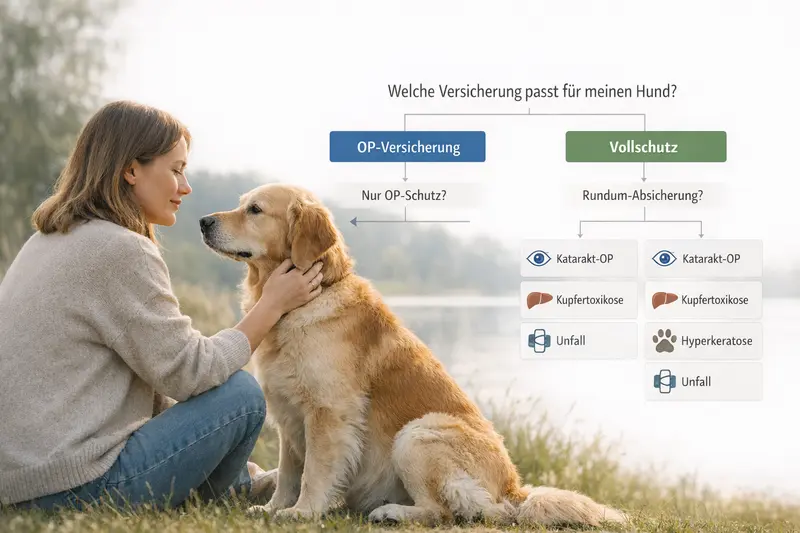

OP-Versicherung vs. Krankenversicherung: die saubere Abgrenzung

Beide Schutzarten können sinnvoll sein – sie lösen aber unterschiedliche Probleme. Entscheidend ist, ob vor allem das OP-Risiko abgesichert werden soll oder auch die laufenden Behandlungskosten.

Eine OP-Versicherung konzentriert sich auf Eingriffe, die unter Narkose oder Sedierung durchgeführt werden, inklusive typischer OP-Nebenleistungen (z. B. Voruntersuchungen, Narkose, OP-Material, Nachsorge – abhängig vom Tarif). Sie ist häufig der Einstieg, wenn das Hauptziel die Absicherung großer Einmalrechnungen ist.

Eine Krankenversicherung (Vollschutz) geht darüber hinaus: Sie kann – je nach Tarif – auch ambulante Behandlungen, Diagnostik, Medikamente, stationäre Aufenthalte und teils Heilmittel abdecken. Damit wird nicht nur das „große Ereignis“, sondern auch der Alltag mit wiederkehrenden Kosten planbarer.

Wichtig: Die Begriffe klingen eindeutig, die Tarifbedingungen sind es nicht immer. Manche OP-Tarife begrenzen Diagnostik oder Nachbehandlung stärker, manche Vollschutz-Tarife staffeln Leistungen oder arbeiten mit jährlichen Limits. Ein Vergleich sollte daher immer auf Leistungsdetails basieren, nicht nur auf dem Namen des Produkts.

Kurzcheck: Welche Frage entscheidet am stärksten?

- Soll nur das finanzielle OP-Spitzenrisiko abgesichert werden – oder auch Diagnostik, Medikamente und wiederkehrende Behandlungen?

- Ist ein fester Eigenanteil pro Rechnung akzeptabel (Selbstbeteiligung) – oder soll die Erstattung möglichst hoch sein?

- Wie wichtig sind Vorsorgeleistungen (z. B. Impfungen, Prophylaxe) im Gesamtpaket?

Orientierung: OP-Schutz und Vollschutz im Vergleich (typische Unterschiede)

| Kriterium | OP-Versicherung | Krankenversicherung (Vollschutz) |

|---|---|---|

| Abgedeckt | Operationen unter Narkose/Sedierung (tarifabhängig inkl. Vor-/Nachbehandlung) | Zusätzlich ambulante & stationäre Behandlungen, Diagnostik, Medikamente (tarifabhängig) |

| Kostenprofil | Schützt vor hohen Einmalbeträgen | Schützt vor hohen Einmalbeträgen und laufenden Behandlungskosten |

| Beitrag | Meist günstiger | Meist höher, dafür breiterer Schutz |

| Vorsorge | Oft nicht enthalten oder begrenzt | Je nach Tarif enthalten oder als Zusatzbaustein |

| Für wen häufig passend | Budgetfokus, OP-Risiko absichern | Planbarkeit im Alltag, breites Leistungsspektrum |

OP oder Vollschutz? Entscheidung in 2 Minuten vorbereiten

Ein Vergleich wird deutlich einfacher, wenn vorab klar ist, ob der Schwerpunkt auf OP-Spitzenkosten oder auf laufenden Behandlungen liegt.

Typische Behandlungsrisiken: was Tarife abdecken sollten

Bei der Tarifwahl zählt nicht die lange Liste möglicher Diagnosen, sondern die Frage: Werden die typischen Kostenbausteine übernommen, wenn es ernst wird – und wenn es „nur“ wiederkehrend ist?

Beim Bedlington Terrier können – wie bei vielen Rassen – Themen rund um Augen, Haut/Pfoten sowie Stoffwechsel eine Rolle spielen. Nicht jeder Hund ist betroffen, aber genau diese Bandbreite ist für die Absicherungslogik relevant: Manche Fälle enden in einer OP, andere in längeren Behandlungsverläufen mit Diagnostik, Medikamenten und Kontrollen.

Für die Praxis bedeutet das: Ein Tarif sollte nicht nur den Eingriff selbst betrachten, sondern auch die Kosten davor und danach. Denn häufig entstehen die größten Summen nicht in einem einzigen Schritt, sondern in der Gesamtkette aus Abklärung, Therapie und Nachsorge.

Ein weiterer Klassiker ist der Unfall: Fremdkörper, Schnittverletzungen, Stürze oder Bissverletzungen. Hier entscheidet die Kombination aus schneller Diagnostik, ggf. stationärer Versorgung und OP-Bereitschaft über Kosten und Versorgung.

Leistungsbausteine, die bei typischen Verläufen besonders wichtig sind

- Diagnostik: Labor und Bildgebung ohne enge Teil-Limits (tarifabhängig)

- Medikamente und Verbands-/Wundmaterial im Anschluss an Behandlungen

- Nachbehandlung nach OP: Kontrollen, Fädenziehen, ggf. Reha/Physio (tarifabhängig)

- Stationäre Unterbringung, wenn Überwachung nötig ist

- Unfallleistungen ohne Einschränkungen bei Ursache oder Zeitpunkt (tarifabhängig)

Tarife nach Risiko statt nach Bauchgefühl vergleichen

Wer die eigenen Prioritäten kennt (OP-Risiko, Diagnostik, laufende Behandlungen), findet schneller einen Tarif, der im Ernstfall wirklich passt.

Leistungsdetails, die im Alltag den Unterschied machen

Viele Tarife wirken auf den ersten Blick ähnlich. Die Unterschiede stecken in Bedingungen, Erstattungslogik und Begrenzungen – und genau dort entscheidet sich, wie verlässlich der Schutz ist.

Erstattungssatz und Abrechnungslogik: Entscheidend ist, welcher Anteil der erstattungsfähigen Kosten übernommen wird und ob es Staffelungen gibt. Ein hoher Erstattungssatz hilft nur, wenn die Leistung auch tatsächlich im Tarif enthalten ist.

Selbstbeteiligung: Eine feste oder prozentuale Selbstbeteiligung senkt den Beitrag, erhöht aber den Eigenanteil pro Rechnung. Das kann sinnvoll sein, wenn Rücklagen vorhanden sind – oder ungünstig, wenn häufige Behandlungen zu erwarten sind.

Wartezeiten und Ausschlüsse: Viele Tarife haben Wartezeiten. Außerdem können bestehende Erkrankungen oder bereits bekannte Symptome zu Einschränkungen führen. Deshalb ist ein früher Abschluss oft der pragmatischste Weg zu breitem Schutz.

Vorsorge: Impfungen, Prophylaxe oder Routinechecks sind je nach Tarif enthalten, begrenzt oder optional. Vorsorge ist selten der Hauptgrund für eine Versicherung – kann aber die Gesamtrechnung im Jahr spürbar beeinflussen.

Checkliste für den Tarifvergleich

- Sind Diagnostik und Nachsorge im OP-Fall ausreichend mitversichert?

- Gibt es jährliche Höchstgrenzen oder Teil-Limits (z. B. für Medikamente/Heilmittel)?

- Wie hoch ist die Selbstbeteiligung – und gilt sie pro Jahr oder pro Rechnung?

- Welche Wartezeiten gelten für Krankheit, Unfall und OP?

- Wie wird mit chronischen Verläufen und wiederkehrenden Behandlungen umgegangen?

Schneller Klartext: Bedingungen auf die eigene Situation zuschneiden

Ein guter Vergleich filtert Tarife nach Leistungsbausteinen, nicht nach Schlagworten. So wird sichtbar, wo echte Absicherung beginnt.

Kosten & Beitrag: wie sich Preis, Selbstbeteiligung und Erstattung auswirken

Der „beste“ Tarif ist nicht automatisch der teuerste. Entscheidend ist das Verhältnis aus Beitrag, Eigenanteil und Leistungsumfang – passend zum eigenen Sicherheitsbedürfnis.

Beiträge hängen typischerweise von Alter, Gesundheitsstatus, Leistungsumfang und Selbstbeteiligung ab. Ein günstiger Beitrag kann sinnvoll sein, wenn der Schutz klar auf OP-Spitzenkosten fokussiert ist. Wer hingegen auch Diagnostik, Medikamente und wiederkehrende Behandlungen absichern möchte, braucht meist einen breiteren Tarif – und damit einen höheren Beitrag.

Praktisch hilft eine einfache Budgetlogik: Wie hoch darf der Eigenanteil im Ernstfall sein, ohne dass Behandlungsentscheidungen unter Druck geraten? Wer diese Grenze kennt, kann Selbstbeteiligung und Erstattungssatz passend wählen.

Vorsorgeleistungen sollten als „Bonus“ betrachtet werden: Sie sind angenehm, aber die entscheidenden Kosten entstehen meist bei Diagnostik, Therapie und OP. Ein Tarifvergleich sollte daher zuerst die großen Leistungstreiber prüfen.

Budget-Orientierung für Tierhalter

- Wenn ein vierstelliger Betrag auf einmal schwierig wäre: OP-Schutz ist oft der Mindeststandard.

- Wenn häufige Tierarztbesuche realistisch sind: Vollschutz kann die laufenden Kosten planbarer machen.

- Wenn Rücklagen vorhanden sind: Selbstbeteiligung kann Beiträge senken – aber nur, wenn der Eigenanteil tragbar bleibt.

Beitrag verstehen statt nur vergleichen

Mit wenigen Angaben lässt sich prüfen, welche Kombination aus Erstattung und Selbstbeteiligung zum eigenen Kostenrahmen passt.

Entscheidungshilfe: welcher Schutz passt zu welchem Halterprofil

Die passende Absicherung ist eine Kombination aus Risikobereitschaft, Budget und dem Wunsch nach Planbarkeit. Diese Profile helfen, die Richtung festzulegen – bevor Tarife im Detail verglichen werden.

Profil 1 – Fokus auf OP-Risiko: Wenn vor allem große Einmalrechnungen abgesichert werden sollen und laufende Kosten notfalls aus Rücklagen bezahlt werden können, ist ein OP-Tarif oft der passende Einstieg. Wichtig ist dann, dass Vor- und Nachbehandlung nicht zu eng begrenzt sind.

Profil 2 – Planbarkeit im Alltag: Wenn Diagnostik, Medikamente und wiederkehrende Behandlungen ebenfalls abgesichert sein sollen, ist eine Krankenversicherung (Vollschutz) häufig die stimmigere Lösung. Hier lohnt der Blick auf Limits, Heilmittel und die Erstattungssystematik.

Profil 3 – Kostenbewusst mit Sicherheitsnetz: Wer einen guten Schutz möchte, aber den Beitrag begrenzen muss, kann mit Selbstbeteiligung oder klaren Prioritäten arbeiten: erst OP + Diagnostik sauber abdecken, dann Vorsorge als Zusatz prüfen.

Unabhängig vom Profil gilt: Je klarer die eigenen Prioritäten, desto schneller zeigt ein Vergleich, welche Tarife wirklich passen – und welche nur gut klingen.

3 Fragen, die die Entscheidung meist klären

- Welche Summe wäre im Notfall ohne Versicherung schwer zu stemmen?

- Wie wichtig ist die Abdeckung von Diagnostik und Medikamenten im Alltag?

- Soll Vorsorge enthalten sein – oder reicht Absicherung für Krankheit/Unfall?

Jetzt passend auswählen: OP-Schutz oder Vollschutz

Tarife lassen sich gezielt nach Leistungsumfang, Selbstbeteiligung und Budget filtern – für eine Entscheidung mit gutem Gefühl und klarer Kostenlogik.

Häufige Fragen

Ist für den Bedlington Terrier eher eine OP-Versicherung oder eine Krankenversicherung sinnvoll?

Das hängt vom Ziel ab: OP-Versicherung schützt vor hohen Einmalbeträgen bei Eingriffen. Eine Krankenversicherung kann zusätzlich Diagnostik, Medikamente sowie ambulante und stationäre Behandlungen abdecken (je nach Tarif) und sorgt für mehr Planbarkeit im Alltag.

Übernimmt eine OP-Versicherung auch Voruntersuchung und Nachsorge?

Oft ja, aber nicht automatisch in gleicher Tiefe. Entscheidend sind die Tarifdetails: Manche Tarife begrenzen Diagnostik oder Nachbehandlung zeitlich oder über Teil-Limits. Vor Abschluss sollten genau diese Punkte geprüft werden.

Welche Rolle spielt Vorsorge bei der Tarifwahl?

Vorsorge kann sinnvoll sein, ist aber selten der größte Kostentreiber. Wichtiger ist meist, dass Diagnostik, Medikamente und Nachsorge bei Krankheit, Unfall oder OP solide abgedeckt sind. Vorsorgeleistungen sind häufig enthalten, begrenzt oder optional – je nach Tarif.

Warum ist ein früher Abschluss oft vorteilhaft?

Je früher der Schutz besteht, desto geringer ist das Risiko, dass bereits bekannte Beschwerden oder Vorerkrankungen zu Einschränkungen führen. Außerdem greifen Wartezeiten dann meist, bevor ein akuter Bedarf entsteht.

Wie beeinflusst eine Selbstbeteiligung den Beitrag und den Eigenanteil?

Eine Selbstbeteiligung senkt häufig den monatlichen Beitrag, erhöht aber den Anteil, der pro Rechnung oder pro Jahr selbst getragen wird (je nach Tarif). Sinnvoll ist sie, wenn Rücklagen vorhanden sind und der Eigenanteil auch bei mehreren Behandlungen tragbar bleibt.

Bedlington Terrier absichern – mit Leistung, die im Ernstfall trägt

Jetzt OP- und Krankenversicherung nach Leistungsumfang, Selbstbeteiligung und Budget vergleichen. So entsteht eine Entscheidung, die medizinisch sinnvoll bleibt und finanziell planbar ist.