Absicherung mit Augenmaß

Assistenzhund versichern – damit Alltagssicherheit nicht an Tierarztkosten scheitert

Ein Assistenzhund ist mehr als ein Haustier: Er übernimmt Aufgaben, die Verlässlichkeit brauchen. Umso wichtiger ist ein Schutz, der Vorsorge, Behandlung und Haftungsrisiken realistisch abdeckt – ohne unnötige Komplexität.

Das Wichtigste zur Assistenzhund-Absicherung

- Tierarzt- und OP-Kosten können auch bei guter Vorsorge plötzlich hoch ausfallen – eine passende Krankenabsicherung stabilisiert das Budget.

- Haftpflicht ist für Hundehalter zentral: Sie schützt, wenn Dritte durch den Hund einen Schaden erleiden – besonders relevant im öffentlichen Raum.

- Tarife unterscheiden sich weniger im „Ob“, sondern im „Wie“: Erstattung, Selbstbeteiligung, Wartezeiten, Ausschlüsse und Leistungsgrenzen entscheiden.

- Für Assistenzhunde zählt Alltagstauglichkeit: schnelle Kostenübernahme, klare Bedingungen und sinnvolle Bausteine (z. B. OP, Diagnostik, Physio).

Warum Assistenzhunde eine besondere Absicherungslogik brauchen

Ein Assistenzhund ist auf Gesundheit, Belastbarkeit und verlässliche Versorgung angewiesen. Versicherungsschutz ist hier weniger „nice to have“, sondern eine planbare Grundlage, um medizinische Entscheidungen nicht vom Kontostand abhängig zu machen.

Im Alltag entstehen Risiken nicht nur durch Unfälle. Häufiger sind schleichende Themen wie orthopädische Beschwerden, Haut- und Magen-Darm-Probleme oder altersbedingte Veränderungen. Dazu kommen akute Ereignisse: Fremdkörper, Schnittverletzungen, Vergiftungen oder plötzliche Lahmheiten.

Gerade bei Hunden, die regelmäßig unterwegs sind, steigt die Wahrscheinlichkeit für Diagnostik und Behandlung. Moderne Tiermedizin ist leistungsfähig – aber sie ist auch kostenintensiv. Wer früh klärt, welche Kosten abgesichert sind, gewinnt Handlungsspielraum: für Vorsorge, für schnelle Abklärung und für Therapieentscheidungen ohne Zeitdruck.

Typische Situationen, in denen Absicherung entlastet

- Notfall in der Nacht oder am Wochenende (höhere Gebühren, schnelle Diagnostik)

- Bildgebung und Labor (z. B. Röntgen, Ultraschall, Blutwerte)

- Operationen inklusive Narkose, Klinikaufenthalt und Nachsorge

- Langfristige Therapien (z. B. Schmerzmanagement, Physio je nach Tarif)

- Medikamente und Verbandsmaterial im Behandlungsverlauf

Welche Versicherungen sinnvoll sind: Kranken-, OP- und Haftpflichtschutz

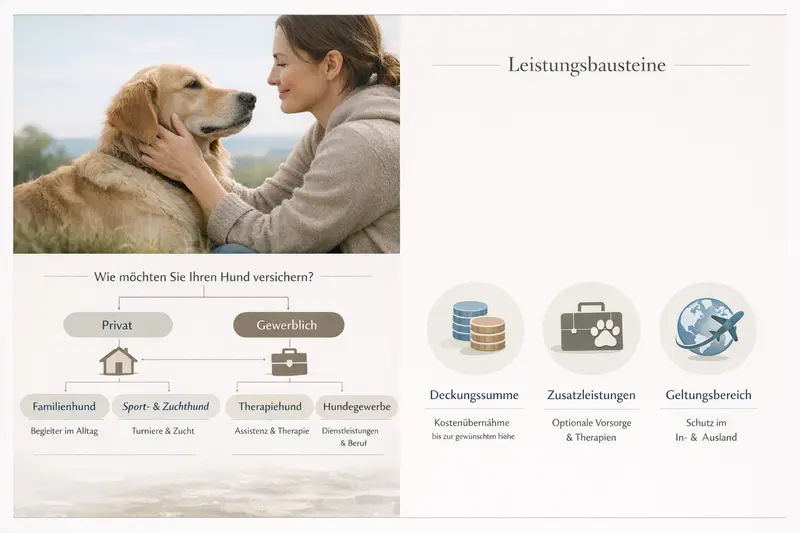

Für Assistenzhunde sind meist drei Bausteine relevant: Haftpflicht (Schäden an Dritten), OP-Schutz (große Einmalrisiken) und Krankenversicherung (breite Abdeckung inkl. Diagnostik und Behandlung).

Haftpflichtschutz ist die Basis für Hundehalter. Er greift, wenn Personen-, Sach- oder Vermögensschäden entstehen. Im öffentlichen Raum kann schon ein kleiner Vorfall teuer werden – etwa wenn jemand stürzt oder ein Gegenstand beschädigt wird.

OP-Versicherungen sind auf operative Eingriffe fokussiert. Sie sind häufig günstiger als eine Voll-Krankenversicherung, decken aber typischerweise nicht die breite ambulante Versorgung ab.

Eine Hundekrankenversicherung ist umfassender: Sie kann – je nach Tarif – ambulante und stationäre Behandlungen, Diagnostik, Medikamente und teils Vorsorgeleistungen einschließen. Für Assistenzhunde ist das oft der stabilste Weg, weil nicht nur das „große Ereignis“ abgesichert wird, sondern auch die häufigeren, kleineren Behandlungsanlässe.

Wann welcher Schutz besonders sinnvoll ist

- Haftpflicht: immer, weil Schäden an Dritten existenzielle Kosten auslösen können

- OP-Schutz: wenn das Budget begrenzt ist und vor allem hohe Einmalrechnungen abgefedert werden sollen

- Krankenversicherung: wenn regelmäßige Diagnostik, Therapien und Behandlungen realistisch sind

Schnellvergleich: Fokus und typische Leistungslogik

| Baustein | Wofür er da ist | Worauf beim Tarif zu achten ist |

|---|---|---|

| Hundehaftpflicht | Schutz bei Schäden an Dritten (Personen/Sachen/Vermögen) | Deckungssumme, Mietsachschäden, Leinen-/Maulkorbthemen, weltweiter Schutz, Selbstbeteiligung |

| OP-Versicherung | Kosten rund um Operationen inkl. Narkose und Klinik | OP-Definition, Vor-/Nachbehandlung, Diagnostik im OP-Kontext, Erstattungssatz, Wartezeit |

| Krankenversicherung | Breite Versorgung: Diagnostik, Behandlung, Medikamente, ggf. Vorsorge | Leistungsumfang ambulant/stationär, Limits, Erstattung, SB, Ausschlüsse, Zahnthemen, Therapien |

Tierarztkosten realistisch einordnen: Vorsorge, Diagnostik, Notfall

Kosten entstehen selten nur durch den Eingriff selbst. Häufig treiben Diagnostik, Medikamente, Nachsorge und wiederholte Termine die Gesamtsumme – besonders bei komplexeren Beschwerden.

Vorsorge ist planbar: Impfungen, Parasitenprophylaxe, Routinechecks. Diese Posten sind einzeln oft überschaubar, summieren sich aber über das Jahr. Ob Vorsorge im Tarif enthalten ist, variiert stark – manchmal als Budget, manchmal gar nicht.

Unplanbar sind akute Abklärungen: Blutuntersuchungen, Bildgebung, Schmerztherapie, Infusionen. Gerade hier zeigt sich, ob ein Tarif alltagstauglich ist: Werden Diagnostik und Medikamente in ausreichendem Umfang erstattet? Gibt es jährliche Höchstgrenzen oder Einschränkungen je Behandlung?

Bei Notfällen kommen häufig höhere Gebühren und Klinikleistungen hinzu. Wer dann erst über Kosten nachdenken muss, verliert Zeit. Eine gute Absicherung schafft Ruhe, um medizinisch sinnvoll zu entscheiden.

Kostenfaktoren, die häufig unterschätzt werden

- Diagnostik vor der Therapie (Labor, Bildgebung, Spezialuntersuchungen)

- Mehrere Folgetermine statt einer einmaligen Behandlung

- Medikamente über Wochen oder Monate

- Physiotherapie oder Reha (tarifabhängig)

- Stationäre Unterbringung und Überwachung nach Eingriffen

Tarifunterschiede, die in der Praxis zählen

Nicht jeder Tarif, der „viel“ verspricht, passt zum Alltag eines Assistenzhundes. Entscheidend sind klare Bedingungen, sinnvolle Erstattungslogik und wenige Überraschungen im Leistungsfall.

Ein zentraler Hebel ist die Erstattung: Manche Tarife erstatten prozentual, andere arbeiten mit festen Grenzen oder Budgets. Dazu kommt die Selbstbeteiligung – sie senkt den Beitrag, erhöht aber die Eigenkosten im Leistungsfall.

Wartezeiten und Ausschlüsse sind ebenso wichtig. Wer früh abschließt, reduziert das Risiko, dass spätere Beschwerden als vorbestehend bewertet werden. Bei bestehenden Diagnosen lohnt sich eine besonders genaue Prüfung der Bedingungen.

Auch die Definition von „Operation“ oder „Behandlung“ kann den Unterschied machen: Wird nur der Eingriff bezahlt – oder auch die Diagnostik davor, die Nachbehandlung und die Medikamente danach? Für die Praxis ist das oft der entscheidende Punkt.

Checkpunkte für den Tarifvergleich

- Erstattung: Prozentsatz, Höchstgrenzen, Jahreslimit, Sublimits (z. B. für Diagnostik/Physio)

- Selbstbeteiligung: fix oder prozentual, pro Jahr oder pro Rechnung

- Wartezeiten: allgemein und für bestimmte Leistungen

- Ausschlüsse: rassetypische Risiken, Vorerkrankungen, bestimmte Therapien

- Stationär vs. ambulant: Umfang und Bedingungen

- Zahnleistungen: je nach Bedarf relevant (z. B. Entzündungen, Extraktionen)

Orientierung: Welche Tarifmerkmale wofür stehen

| Merkmal | Was es bedeutet | Praktische Auswirkung |

|---|---|---|

| Hohe Erstattung / hohe Limits | Mehr Kosten werden übernommen | Mehr Planungssicherheit bei Diagnostik und komplexen Verläufen |

| Selbstbeteiligung | Teil der Kosten bleibt beim Halter | Geringerer Beitrag, aber höhere Eigenkosten bei häufigen Behandlungen |

| Kurze Wartezeit | Leistungen früher verfügbar | Schneller Schutz bei unerwarteten Ereignissen |

| Klare OP-/Behandlungsdefinition | Regelt, was als Leistung gilt | Weniger Streitpunkte bei Vor- und Nachbehandlung |

So entsteht Entscheidungssicherheit: Checkliste für den Vergleich

Eine gute Entscheidung fühlt sich nicht nach „Wette“ an. Mit wenigen Fragen lässt sich schnell klären, welche Absicherung zum Hund, zum Alltag und zum Budget passt.

Im ersten Schritt zählt die Risikoperspektive: Wie hoch wäre die Belastung, wenn eine größere Rechnung plötzlich kommt? Im zweiten Schritt geht es um Alltag: Wie wahrscheinlich sind regelmäßige Tierarzttermine – und sollen diese mit abgedeckt sein?

Wer strukturiert vergleicht, erkennt schnell, ob ein Tarif nur einzelne Spitzen abfedert oder wirklich Versorgungssicherheit bietet. Wichtig ist dabei nicht Perfektion, sondern Passung: Leistungsumfang, Eigenanteil und Bedingungen sollten zusammen stimmig sein.

Vergleichs-Checkliste (kurz & praxisnah)

- Welche Kosten sollen abgesichert sein: nur OP oder auch ambulante Behandlungen?

- Welche Eigenbeteiligung ist finanziell gut tragbar – auch bei mehreren Rechnungen pro Jahr?

- Gibt es Limits (jährlich oder je Leistung) und passen sie zum erwartbaren Bedarf?

- Sind Diagnostik, Medikamente und Nachsorge ausreichend eingeschlossen?

- Wie sind Wartezeiten und wie wird mit Vorerkrankungen umgegangen?

- Passt der Haftpflichtschutz zur Alltagssituation (öffentlicher Raum, Reisen, Mietsachschäden)?

Sonderfälle: Vorerkrankungen, Wartezeiten, Ausschlüsse

Gerade bei bestehenden Diagnosen oder früheren Behandlungen lohnt sich ein besonders genauer Blick in die Bedingungen. Hier entscheidet sich, ob der Schutz im Ernstfall wirklich greift.

Vorerkrankungen können dazu führen, dass bestimmte Leiden ausgeschlossen werden oder nur eingeschränkt versicherbar sind. Auch wenn Symptome bereits bestanden, aber noch nicht diagnostiziert wurden, kann es später zu Diskussionen kommen. Deshalb ist Transparenz bei Gesundheitsfragen wichtig – und ein Tarif, der klar formuliert, wie mit Vorbefunden umgegangen wird.

Wartezeiten sind üblich. Sie sollen verhindern, dass unmittelbar vor einer geplanten Behandlung abgeschlossen wird. Für den Alltag bedeutet das: Je früher der Schutz steht, desto weniger Lücken entstehen.

Ausschlüsse betreffen häufig bestimmte Therapien, Hilfsmittel oder chronische Verläufe. Wer auf Reha, Physio oder alternative Behandlungsformen Wert legt, sollte diese Punkte explizit prüfen – nicht erst im Leistungsfall.

Prüffragen für besondere Konstellationen

- Gab es in den letzten Monaten Behandlungen, Medikamente oder Diagnostik?

- Sind wiederkehrende Beschwerden bekannt (z. B. Allergien, Magen-Darm, Gelenke)?

- Sind Therapien wie Physio oder Reha wichtig – und sind sie im Tarif enthalten?

- Wie transparent sind Ausschlüsse und Leistungsgrenzen formuliert?

- Wie lange sind Wartezeiten und gelten sie für alle Leistungen gleich?

Häufige Fragen

Braucht ein Assistenzhund zwingend eine Krankenversicherung?

Zwingend ist sie nicht, aber häufig sinnvoll. Assistenzhunde sind auf verlässliche medizinische Versorgung angewiesen. Eine Krankenversicherung kann neben OPs auch Diagnostik, Behandlungen und Medikamente abdecken – je nach Tarif.

Reicht eine OP-Versicherung als Absicherung aus?

Sie kann ausreichen, wenn vor allem hohe Einmalrisiken abgesichert werden sollen. Wer jedoch regelmäßige Tierarzttermine, Diagnostik oder Therapien mit absichern möchte, braucht meist eine umfassendere Krankenversicherung oder passende Zusatzbausteine.

Welche Rolle spielt die Hundehaftpflicht bei Assistenzhunden?

Eine sehr große. Sie schützt vor finanziellen Folgen, wenn Dritte einen Schaden erleiden. Gerade im öffentlichen Raum können Personenschäden schnell hohe Summen erreichen – eine ausreichende Deckungssumme und passende Zusatzleistungen sind entscheidend.

Wie wirken sich Vorerkrankungen auf den Versicherungsschutz aus?

Je nach Tarif können Vorerkrankungen ausgeschlossen, eingeschränkt oder zu besonderen Bedingungen versicherbar sein. Wichtig ist, Gesundheitsfragen vollständig zu beantworten und die Regelungen zu Vorbefunden, Ausschlüssen und Wartezeiten genau zu prüfen.

Worauf sollte beim Vergleich besonders geachtet werden?

Auf Erstattung und Limits, Selbstbeteiligung, Wartezeiten, Ausschlüsse sowie darauf, ob Diagnostik, Medikamente und Nachsorge ausreichend abgedeckt sind. Der Monatsbeitrag allein sagt wenig über die tatsächliche Leistung im Ernstfall aus.

Jetzt Absicherung prüfen – passend zu Alltag, Budget und Gesundheitsstatus

Ein Assistenzhund verdient Versorgungssicherheit. Ein strukturierter Tarifvergleich hilft, Leistungen und Eigenanteil so auszubalancieren, dass medizinische Entscheidungen ruhig und planbar bleiben.